إفلاس قانون ميتكالف: لماذا تم تقييم العملات المشفرة بأكثر من قيمتها الحقيقية؟

يعتمد تسعير الأصول الرقمية حالياً في الغالب على تأثيرات الشبكة التي لم تظهر بعد، وقد تجاوزت التقييمات بشكل واضح معدلات الاستخدام الفعلي، والاحتفاظ بالمستخدمين، والقدرة على تحقيق الإيرادات.

المؤلف الأصلي: Santiago Roel Santos، مؤسس Inversion

ترجمة النص الأصلي: AididiaoJP، Foresight News

مأزق التأثيرات الشبكية للعملات المشفرة

لقد أثارت وجهة نظري السابقة حول "تداول العملات المشفرة بأسعار تفوق أساسياتها بكثير" جدلاً واسعاً. لم تكن أقوى الأصوات المعارضة موجهة ضد حجم الاستخدام أو الرسوم، بل كانت نابعة من اختلافات في المفاهيم:

· "العملات المشفرة ليست عملاً تجارياً"

· "البلوكشين يتبع قانون Metcalfe"

· "القيمة الجوهرية تكمن في التأثيرات الشبكية"

بصفتي شاهدًا على صعود Facebook وTwitter وInstagram، أعلم جيدًا أن منتجات الإنترنت في مراحلها المبكرة واجهت أيضًا معضلات التقييم. لكن القاعدة أصبحت واضحة تدريجياً: مع انضمام دوائر المستخدمين الاجتماعية، تزداد قيمة المنتج بشكل انفجاري. يتعزز الاحتفاظ بالمستخدمين، ويتعمق التفاعل، ويصبح تأثير العجلة الدوارة واضحًا في التجربة.

هذا هو التجسيد الحقيقي للتأثيرات الشبكية.

إذا كنا نؤيد "تقييم قيمة العملات المشفرة من منظور الشبكة وليس الشركة"، فلنقم بتحليل أعمق.

بعد التعمق، يبرز سؤال لا يمكن تجاهله: قانون Metcalfe لا يدعم التقييمات الحالية، بل يكشف عن هشاشتها.

سوء فهم "التأثيرات الشبكية"

ما يسمى بـ"التأثيرات الشبكية" في مجال العملات المشفرة غالبًا ما تكون تأثيرات سلبية:

· نمو المستخدمين يؤدي إلى تدهور التجربة

· ارتفاع رسوم المعاملات بشكل كبير

· زيادة ازدحام الشبكة

وتكمن المشكلة الأعمق في:

· الطبيعة مفتوحة المصدر تؤدي إلى فقدان المطورين

· السيولة تسعى وراء الربح

· ينتقل المستخدمون عبر السلاسل حسب الحوافز

· تبدل المؤسسات المنصات بناءً على المصالح قصيرة الأجل

لم تعمل أي شبكة ناجحة بهذه الطريقة من قبل، فعندما أضاف Facebook عشرات الملايين من المستخدمين، لم تتدهور التجربة أبداً.

لكن البلوكشينات الجديدة حلت مشكلة السعة

هذا خفف بالفعل من الازدحام، لكنه لم يحل جوهر مشكلة التأثيرات الشبكية. زيادة السعة تزيل الاحتكاك فقط، لكنها لا تخلق قيمة مركبة.

التناقض الأساسي لا يزال قائماً:

· قد تفقد السيولة

· قد ينتقل المطورون

· قد يغادر المستخدمون

· يمكن تفرع الكود

· قدرة ضعيفة على التقاط القيمة

التوسع يعزز القابلية للاستخدام، وليس الحتمية.

الحقيقة التي تكشفها الرسوم

إذا كانت شبكات L1 تمتلك بالفعل تأثيرات شبكية، لكان من المفترض أن تلتقط معظم القيمة مثل iOS أو Android أو Facebook أو Visa. لكن الواقع هو:

· L1 تمثل 90% من إجمالي القيمة السوقية

· حصة الرسوم انخفضت من 60% إلى 12%

· DeFi يساهم بـ 73% من الرسوم

· لكن حصته من التقييم أقل من 10%

لا يزال السوق يسعر وفقًا لـ"نظرية البروتوكول السمين"، لكن البيانات تشير إلى عكس ذلك: L1 مبالغ في تقييمها، التطبيقات مقومة بأقل من قيمتها، وستتجمع القيمة النهائية في طبقة تجميع المستخدمين.

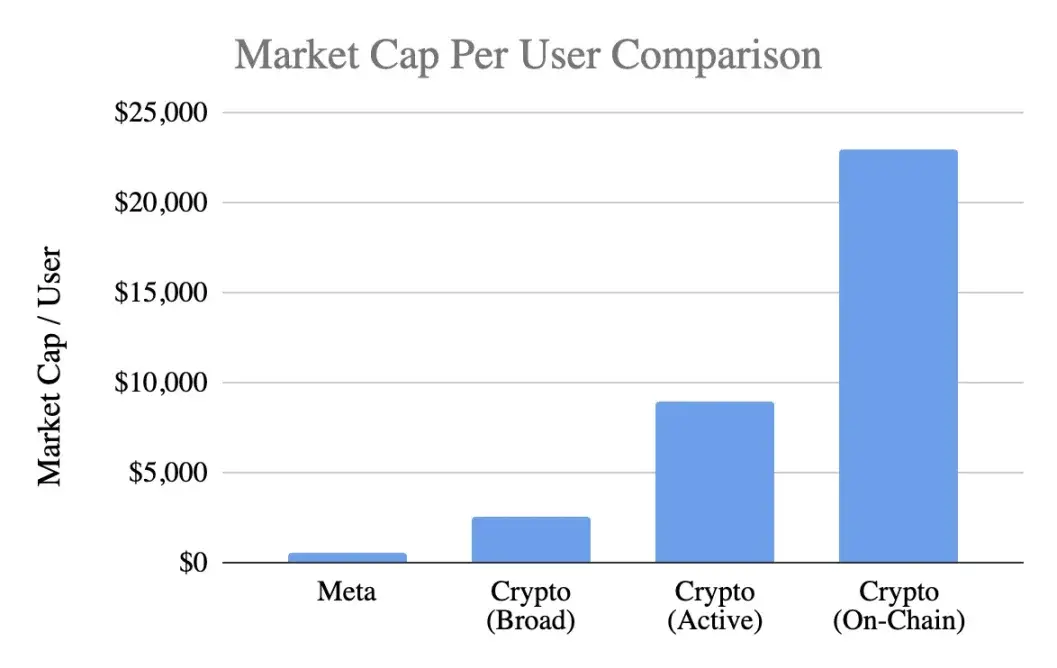

مقارنة تقييم المستخدمين

باستخدام مؤشرات عامة، القيمة السوقية لكل مستخدم:

Meta (Facebook)

· 3.1 مليار مستخدم نشط شهريًا

· 1.5 تريليون دولار قيمة سوقية

· قيمة كل مستخدم 400-500 دولار

العملات المشفرة (باستثناء Bitcoin)

· 1 تريليون دولار قيمة سوقية

· 400 مليون مستخدم عام → 2,500 دولار / مستخدم

· 100 مليون مستخدم نشط → 9,000 دولار / مستخدم

· 40 مليون مستخدم على السلسلة → 23,000 دولار / مستخدم

مستوى التقييم يصل إلى:

· تقدير متفائل: علاوة 5 أضعاف

· وفقًا لمعايير صارمة: علاوة 20 ضعفًا

· وفقًا للنشاط الحقيقي على السلسلة: علاوة 50 ضعفًا

بينما تعتبر Meta أكثر محركات تحقيق الدخل كفاءة في مجال التكنولوجيا الاستهلاكية.

تحليل حول مرحلة التطور

الحجة القائلة بأن "Facebook كان هكذا في بداياته" قابلة للنقاش. رغم أن Facebook في بداياته كان يفتقر أيضًا للإيرادات، إلا أن منتجه كان قد بنى:

· عادات استخدام يومية

· روابط اجتماعية

· هوية شخصية

· انتماء مجتمعي

· زيادة في القيمة مع نمو المستخدمين

أما المنتجات الأساسية للعملات المشفرة فلا تزال قائمة على المضاربة، مما يؤدي إلى:

· تدفق سريع للمستخدمين

· تسرب أسرع

· نقص في الالتصاق

· عدم تكوين عادات

· عدم التحسن مع التوسع

ما لم تصبح العملات المشفرة "بنية تحتية غير مرئية" وخدمة أساسية غير محسوسة للمستخدم، فسيكون من الصعب تعزيز التأثيرات الشبكية ذاتياً.

هذه ليست مسألة نضج، بل مشكلة جوهرية في المنتج.

سوء استخدام قانون Metcalfe

ينص القانون على أن القيمة ≈ n²، وهذا جميل، لكن الافتراضات منحرفة:

· يجب أن يكون هناك تفاعل عميق بين المستخدمين (نادراً ما يحدث فعلياً)

· يجب أن تكون الشبكة لزجة (غائبة فعلياً)

· يجب أن تتجمع القيمة للأعلى (مشتتة فعلياً)

· يجب أن تكون هناك تكلفة تحويل (منخفضة جداً فعلياً)

· يجب أن يبني الحجم خندق حماية (لم يظهر بعد)

معظم العملات المشفرة لا تحقق هذه الشروط.

دلالة متغير k الرئيسي

في نموذج V=k·n²، يمثل k:

· كفاءة تحقيق الدخل

· مستوى الثقة

· عمق المشاركة

· قدرة الاحتفاظ

· تكلفة التحويل

· نضج النظام البيئي

تتراوح قيمة k في Facebook وTencent بين 10⁻⁹ و10⁻⁷ بسبب ضخامة حجم الشبكة.

تقدير قيمة k للعملات المشفرة (حسب قيمة سوقية 1 تريليون دولار):

· 400 مليون مستخدم → k≈10⁻⁶

· 100 مليون مستخدم → k≈10⁻⁵

· 40 مليون مستخدم → k≈10⁻⁴

هذا يعني أن السوق يفترض أن قيمة كل مستخدم للعملات المشفرة تفوق مستخدم Facebook بكثير، رغم أن معدلات الاحتفاظ وتحقيق الدخل والالتصاق أقل بكثير. هذا ليس تفاؤلاً مبكراً، بل استنزاف مفرط للمستقبل.

الوضع الحقيقي للتأثيرات الشبكية

العملات المشفرة تمتلك فعلياً:

تأثيرات شبكية ثنائية الجانب (مستخدمون ↔ مطورون ↔ سيولة)

تأثيرات المنصة (معايير، أدوات، قابلية التركيب)

هذه التأثيرات موجودة لكنها هشة: يسهل تفرعها، وتتراكم ببطء، ولم تصل بعد إلى تأثير العجلة الدوارة من نوع n² كما في Facebook أو WeChat أو Visa.

نظرة عقلانية لمستقبل القطاع

رؤية "بناء الإنترنت على الشبكات المشفرة" مغرية بالفعل، لكن يجب توضيح:

1. قد يتحقق هذا المستقبل، لكنه لم يحن بعد،

2. النماذج الاقتصادية الحالية لا تعكس ذلك

توزيع القيمة الحالي يظهر:

· تتجه الرسوم إلى طبقة التطبيقات وليس L1

· يسيطر على المستخدمين البورصات والمحافظ

· تستحوذ MEV على الفائض القيمي

· التفرع يضعف الحواجز التنافسية

· يصعب على L1 تثبيت القيمة المضافة

تنتقل القيمة من الطبقة الأساسية إلى طبقة التطبيقات ثم إلى طبقة تجميع المستخدمين، وهذا مفيد للمستخدمين، لكن لا ينبغي دفع علاوة مستقبلية مقابل ذلك.

خصائص التأثيرات الشبكية الناضجة

يجب أن تظهر الشبكة الصحية:

· سيولة مستقرة

· تركيز النظام البيئي للمطورين

· تحسن التقاط الرسوم في الطبقة الأساسية

· احتفاظ مستمر بالمستخدمين المؤسسيين

· زيادة معدلات الاحتفاظ عبر الدورات

· قابلية التركيب تحمي من التفرع

حالياً، بدأت Ethereum تظهر بعض هذه الملامح، وSolana تستعد للانطلاق، بينما لا تزال معظم الشبكات العامة بعيدة جداً.

الخلاصة: تقييم القيمة بناءً على منطق التأثيرات الشبكية

إذا كان مستخدمو العملات المشفرة:

· أقل التصاقاً

· أصعب في تحقيق الدخل

· أعلى في معدلات التسرب

فيجب أن تكون قيمة كل مستخدم أقل من مستخدم Facebook، وليس أعلى بـ 5-50 مرة. التقييم الحالي استنزف التأثيرات الشبكية التي لم تتشكل بعد، وكأن السوق يسعر وكأن التأثيرات القوية موجودة بالفعل، بينما الواقع غير ذلك، على الأقل في الوقت الحالي.

رابط النص الأصلي

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل انتهت دورة الأربع سنوات للبيتكوين؟

اخترق Bitcoin لعنة عيد الشكر وعاد إلى مستوى 90,000 دولار!

سباق تسارع صناديق ETF للعملات البديلة: ستة أشهر تكمل رحلة البيتكوين التي استغرقت عشر سنوات