شهدت البيتكوين مؤخرًا انخفاضًا حادًا، ولم تكن أيام MicroStrategy سهلة أيضًا.

انخفض سعر سهم MSTR من أعلى مستوى له عند 474 دولارًا إلى 177 دولارًا، أي بنسبة 67%. في نفس الفترة، انخفضت البيتكوين من 100,000 دولار إلى 85,000 دولار، أي بنسبة 15%.

والأخطر من ذلك هو mNAV، أي العلاوة السوقية بالنسبة لصافي قيمة البيتكوين.

في ذروة الفترة، كان السوق مستعدًا لدفع 2.5 دولار مقابل كل دولار واحد من البيتكوين الذي تحتفظ به MSTR، أما الآن فهذا الرقم هو 1.1 دولار، أي أن العلاوة تقريبًا اختفت.

النموذج السابق كان: إصدار الأسهم → شراء البيتكوين → ارتفاع سعر السهم (بسبب العلاوة) → إصدار المزيد من الأسهم. الآن مع اختفاء العلاوة، أصبح إصدار الأسهم لشراء البيتكوين لعبة صفرية.

لماذا حدث هذا؟

بالطبع، الانخفاض الأخير في البيتكوين هو أحد الأسباب. لكن انخفاض MSTR بشكل أسوأ بكثير من BTC وراءه ذعر أكبر:

قد يتم استبعاد MSTR من مؤشرات الأسهم العالمية الرئيسية.

ببساطة، هناك تريليونات الدولارات من الصناديق حول العالم تعتمد على "الاستثمار السلبي"، فهي لا تختار الأسهم بل تشتري جميع مكونات المؤشر بشكل آلي.

إذا كنت ضمن المؤشر، فإن هذه الأموال تشتريك تلقائيًا؛ وإذا تم استبعادك، يجب على هذه الأموال بيعك، ولا مجال للنقاش.

قرار ذلك بيد عدد من شركات المؤشرات الكبرى، وتعد MSCI الأهم بينها.

الآن، تدرس MSCI سؤالاً: عندما تكون 77% من أصول شركة ما هي البيتكوين، هل لا تزال تعتبر شركة عادية؟ أم أنها في الواقع صندوق بيتكوين مقنع بزي شركة مدرجة؟

في 15 يناير 2026، سيتم الكشف عن الجواب. إذا تم استبعاد MSTR بالفعل، فسيتم إجبار حوالي 8.8 billions دولار من الأموال السلبية على الخروج.

بالنسبة لشركة تعتمد على إصدار الأسهم لشراء البيتكوين، فهذا تقريبًا حكم بالإعدام.

عندما لا تستطيع الصناديق السلبية شراء MSTR

ما هي MSCI؟ تخيلها كمجموعة إعداد أسئلة "الامتحان الوطني" لسوق الأسهم.

تتبع تريليونات الدولارات من صناديق التقاعد وصناديق الثروة السيادية وETF حول العالم المؤشرات التي تعدها MSCI. هذه الصناديق لا تقوم بأبحاث أو تنظر في الأساسيات، مهمتها فقط تكرار المؤشر بالكامل — ما يوجد في المؤشر تشتريه، وما لا يوجد لا تلمسه.

في سبتمبر من هذا العام، بدأت MSCI في مناقشة سؤال:

إذا تجاوزت الأصول الرقمية (وخاصة البيتكوين) لشركة ما 50% من إجمالي أصولها، هل لا تزال تعتبر "شركة مدرجة عادية"؟

في 10 أكتوبر، أصدرت MSCI وثيقة استشارية رسمية. منطق الوثيقة مباشر: الشركات التي تحتفظ بكميات كبيرة من البيتكوين تشبه صناديق الاستثمار أكثر من كونها "شركات تشغيلية". وصناديق الاستثمار لم يُسمح لها أبدًا بالدخول إلى مؤشرات الأسهم. تمامًا كما أنك لن تضع صندوق سندات في مؤشر أسهم التكنولوجيا.

ما هو وضع MicroStrategy الحالي؟ حتى 21 نوفمبر، كانت الشركة تحتفظ بـ 649,870 بيتكوين، بقيمة تقارب 5.67 billions دولار حسب الأسعار الحالية. بينما إجمالي أصول الشركة حوالي 7.3-7.8 billions دولار. نسبة البيتكوين: 77-81%.

تجاوزت بكثير الخط الأحمر البالغ 50%.

والأسوأ من ذلك، أن الرئيس التنفيذي Michael Saylor لا يخفي نواياه أبدًا.

فقد صرح في عدة مناسبات علنية أن إيرادات أعمال البرمجيات الفصلية تبلغ فقط 116 millions دولار، وهدفها الرئيسي هو "توفير التدفق النقدي لخدمة الديون" و"توفير الشرعية التنظيمية لاستراتيجية البيتكوين".

ماذا سيحدث إذا تم استبعادها؟

وفقًا لتقرير بحثي صادر عن JPMorgan في 20 نوفمبر، إذا تم استبعاد MSTR فقط من قبل MSCI، ستواجه تدفقًا خارجيًا بحوالي 2.8 billions دولار من الأموال السلبية. ولكن إذا تبع مقدمو المؤشرات الرئيسيون الآخرون (Nasdaq، Russell، FTSE، إلخ)، فقد يصل إجمالي التدفقات الخارجة إلى 8.8 billions دولار.

حاليًا، تم تضمين MSTR في عدة مؤشرات رئيسية: MSCI USA، Nasdaq 100، Russell 2000، إلخ. وتحتفظ الصناديق السلبية التي تتبع هذه المؤشرات بحوالي 9 billions دولار من أسهم MSTR.

بمجرد استبعادها، يجب على هذه الصناديق البيع. ليس لديهم خيار، فهذا منصوص عليه في لوائح الصندوق.

ما معنى 8.8 billions دولار؟ يبلغ متوسط حجم التداول اليومي لـ MicroStrategy حوالي 3-5 billions دولار، لكن هذا يشمل الكثير من التداول عالي التردد. إذا تم إطلاق ضغط بيع أحادي الاتجاه بقيمة 8.8 billions في فترة قصيرة، فهذا يعادل يومين أو ثلاثة متتالية من البيع فقط دون شراء.

يجب أن تعلم أن حجم التداول اليومي لـ MSTR هو 3-5 billions دولار، لكن ذلك يشمل التداول عالي التردد والسيولة التي يوفرها صانعو السوق. ضغط البيع الأحادي بقيمة 8.8 billions يعادل كل حجم التداول لمدة 2-3 أيام يكون بيعًا فقط. سيتسع الفارق بين سعر الشراء والبيع من 0.1-0.3% حاليًا إلى 2-5%.

التاريخ يخبرنا أن تعديلات المؤشر لا ترحم.

عندما تم إدراج Tesla في S&P 500 في عام 2020، بلغ حجم التداول في يوم واحد عشرة أضعاف المعتاد. والعكس صحيح أيضًا، عندما تم استبعاد General Electric من مؤشر Dow Jones في 2018، انخفض سعر السهم بنسبة 30% إضافية خلال شهر من إعلان الخبر.

في 31 ديسمبر، تنتهي فترة الاستشارة. في 15 يناير من العام المقبل، سيتم الإعلان عن الحكم الرسمي. إذا تم اتباع قواعد وثيقة MSCI الاستشارية الحالية، فإن الاستبعاد شبه مؤكد.

توقف عجلة إصدار الأسهم لشراء البيتكوين

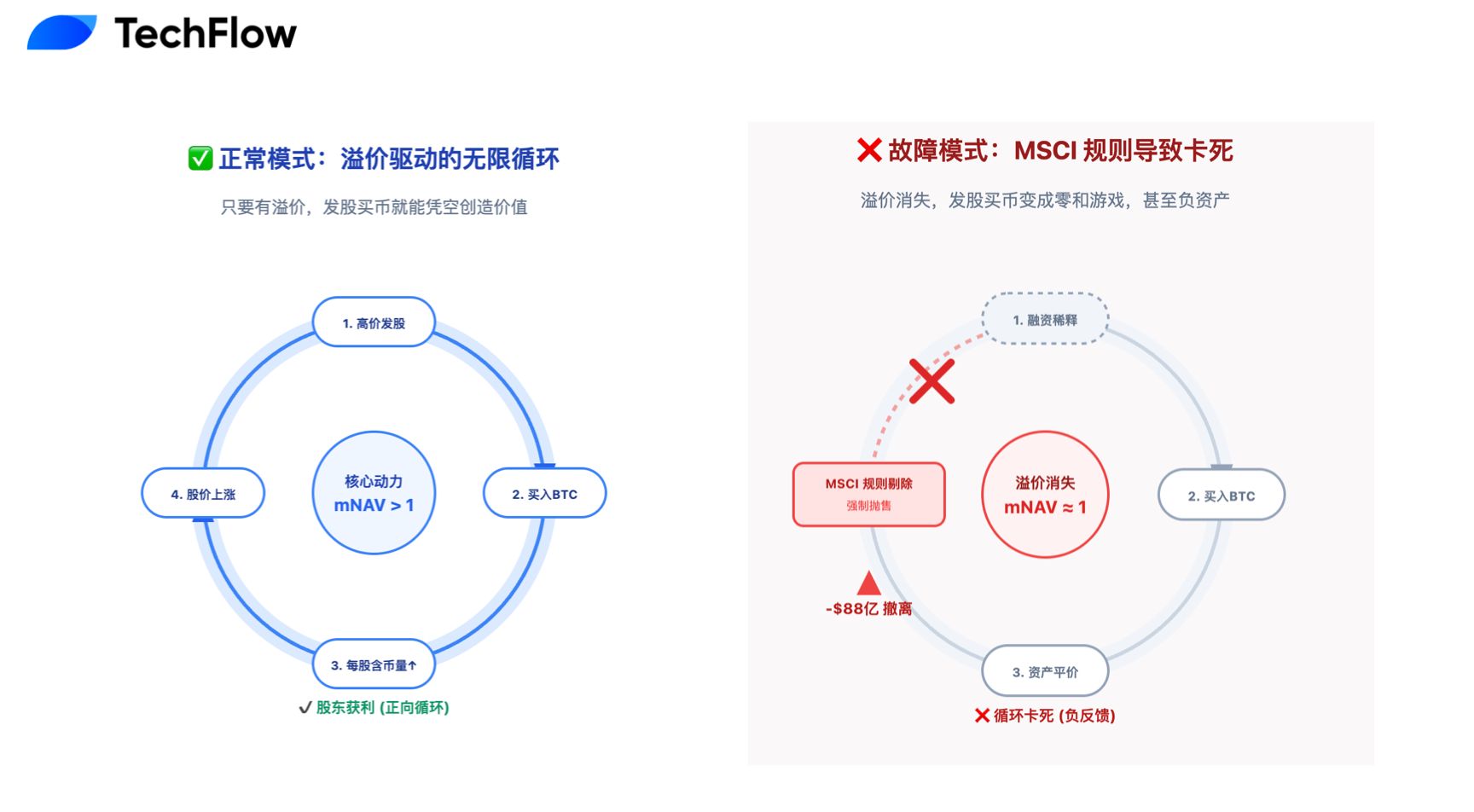

يمكن تلخيص الاستراتيجية الأساسية لـ MicroStrategy خلال السنوات الخمس الماضية في دورة واحدة: إصدار الأسهم لجمع الأموال → شراء البيتكوين → ارتفاع سعر السهم → إصدار المزيد من الأسهم.

شرط عمل هذا النموذج هو ضرورة وجود علاوة على السهم. إذا كان السوق مستعدًا لدفع 2.5 دولار مقابل كل دولار من البيتكوين الذي تحتفظ به الشركة (mNAV=2.5x)، فإن إصدار أسهم جديدة لشراء البيتكوين يخلق قيمة.

أنت تخفف 10% من الأسهم، لكن الأصول قد تزيد بنسبة 15%، وما زال المساهمون يربحون بشكل عام.

في ذروة عام 2024، وصل mNAV لـ MicroStrategy بالفعل إلى 2.5x، بل ولامس 3x لفترة وجيزة. وكان من أسباب العلاوة التنفيذ القوي لـ Saylor، وميزة الريادة، وكونها قناة مريحة للمؤسسات للاحتفاظ بالبيتكوين بشكل غير مباشر.

لكن الآن انخفض mNAV إلى 1، أي تقريبًا السعر العادل.

ربما بدأ السوق بالفعل في تسعير استبعاد MicroStrategy من MSCI مقدمًا.

بمجرد استبعادها من المؤشرات الرئيسية، ستتحول MicroStrategy من سهم رئيسي إلى أداة استثمار بيتكوين متخصصة. المثال المرجعي هو Grayscale Bitcoin Trust (GBTC)، الذي تحول من علاوة 40% إلى خصم طويل الأجل بنسبة 20-30% بعد ظهور ETF بيتكوين أفضل.

عندما يقترب mNAV من 1، تتوقف العجلة عن الدوران.

إذا أصدرت أسهمًا جديدة بقيمة 10 billions دولار، واشتريت بيتكوين بقيمة 10 billions دولار، فإن القيمة الإجمالية للشركة لم تتغير. مجرد نقل من يد إلى أخرى، ولم يتم خلق أي شيء سوى تخفيف حصص المساهمين القدامى.

لا تزال هناك إمكانية للتمويل بالدين، فقد أصدرت MicroStrategy بالفعل سندات قابلة للتحويل بقيمة 7 billions دولار. لكن الدين يجب سداده، وعندما ينخفض سعر السهم، تتحول السندات القابلة للتحويل إلى عبء دين خالص بدلاً من شبه حقوق ملكية.

رد Saylor وآراء السوق

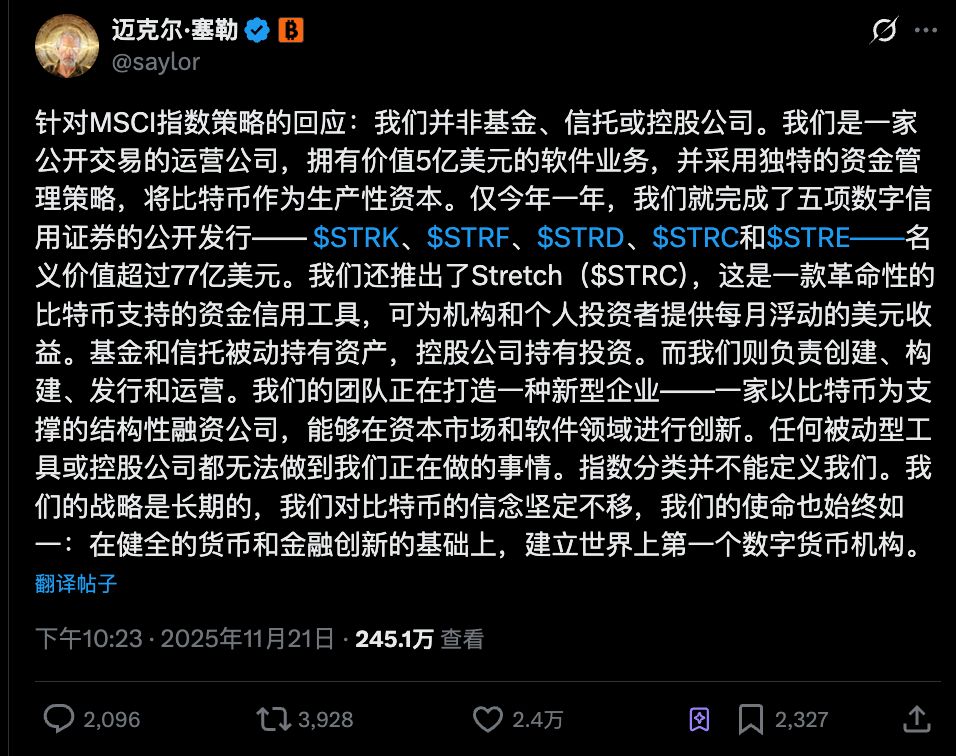

في مواجهة تهديد الاستبعاد من MSCI، جاء رد Michael Saylor بطريقته المعتادة.

في 21 نوفمبر، نشر مقالًا طويلًا على X، وكانت فكرته الأساسية: MicroStrategy ليست صندوقًا، وليست ثقة، وليست شركة قابضة. واستخدم فنون اللغة لتجنب تصنيف MSCI:

"نحن شركة تشغيلية مدرجة لديها أعمال برمجيات بقيمة 500 millions دولار، ونتبع استراتيجية رأس مال بيتكوين فريدة."

وأكد أن الصناديق والثقة تحتفظ بالأصول بشكل سلبي فقط، بينما MicroStrategy "تخلق، تبني، تصدر وتدير". هذا العام، أكملت الشركة خمس إصدارات عامة من أوراق مالية رقمية: STRK، STRF، STRD، STRC وSTRE.

المعنى الضمني: نحن لا نخزن البيتكوين فقط، بل نقوم بعمليات مالية معقدة.

لكن السوق يبدو أنه لا يهتم كثيرًا بهذه الحجج.

لقد انفصل أداء سهم MSTR بالفعل عن البيتكوين، ليس فقط من حيث انخفاض الارتباط، بل أصبح أداؤه أسوأ بكثير من البيتكوين. وهذا على الأرجح يعكس قلق السوق بشأن وضعها في المؤشر.

أشارت Joy Lou، الشريكة في Cycle Capital، في منشور لها إلى أنه بعد استبعاد السهم، قد ينخفض حجم التداول اليومي بنسبة 50-70% خلال 90 يومًا.

والأخطر هو مشكلة الدين. لدى MSTR سندات قابلة للتحويل بقيمة 7 billions دولار، بأسعار تحويل تتراوح بين 143 دولارًا و672 دولارًا. إذا انخفض سعر السهم إلى نطاق 180-200 دولار، سيزداد ضغط الدين بشكل حاد.

استنتاجها كان متشائمًا للغاية. بعد جفاف السيولة، سيزداد خطر انخفاض MSTR إلى أقل من 150 دولارًا بشكل حاد.

هناك أيضًا أصوات متشائمة في تحليلات المجتمع. على سبيل المثال، بعد استبعاد MSTR من المؤشر، سيقوم ETF بالبيع تلقائيًا، مما يؤدي إلى انخفاض السهم وبالتالي انخفاض BTC، ثم يتشكل "القتل المزدوج لديفيس" في حلقة مفرغة.

و"القتل المزدوج لديفيس" هو الانخفاض الحاد في سعر السهم بسبب تراجع التقييم وصافي الربح للسهم.

المثير للاهتمام أن جميع هؤلاء المحللين ذكروا كلمة واحدة: سلبي.

البيع السلبي من قبل الصناديق السلبية، تفعيل شروط الدين بشكل سلبي، فقدان السيولة بشكل سلبي. تحولت MSTR من رائدة نشطة في البيتكوين إلى ضحية سلبية للقواعد.

أصبح إجماع السوق الآن أكثر وضوحًا، فهذه ليست مسألة ارتفاع أو انخفاض البيتكوين، بل تغيرت قواعد اللعبة.

لا يزال Saylor في مقابلاته الأخيرة يصر على عدم بيع البيتكوين أبدًا. أثبتت MSTR أن الشركات يمكنها أن تذهب بكل ما لديها إلى البيتكوين، لكن مؤشر MSCI ربما يثبت أن ثمن ذلك هو النفي من السوق الرئيسية.

تحت خط الـ 50% الأحمر، هل لا تزال DAT تجارة جيدة؟

ليست MicroStrategy الشركة المدرجة الوحيدة التي تحتفظ بكميات كبيرة من البيتكوين. وفقًا للقائمة الأولية لـ MSCI، هناك 38 شركة تحت المراقبة، بما في ذلك Riot Platforms، Marathon Digital، Metaplanet وغيرها. جميعها تترقب ما سيحدث في 15 يناير.

القواعد واضحة: 50% هو الخط الأحمر. إذا تجاوزته، فأنت صندوق، ولست شركة.

هذا وضع خطًا واضحًا لجميع شركات DAT: إما أن تحافظ على حيازات العملات المشفرة أقل من 50% وتبقى في السوق الرئيسية؛ أو تتجاوز 50% وتقبل مصير النفي.

لا توجد منطقة وسطى. لا يمكنك الاستمتاع بالشراء السلبي من صناديق المؤشرات وفي نفس الوقت تتحول إلى صندوق بيتكوين. قواعد MSCI لا تسمح بهذا التحكيم.

هذا يمثل ضربة لطريقة احتفاظ الشركات بالأصول المشفرة.

خلال السنوات الماضية، كان Saylor يبشر ويقنع الرؤساء التنفيذيين الآخرين بإضافة البيتكوين إلى ميزانياتهم. نجاح MSTR (ارتفع سعر السهم عشرة أضعاف) كان أفضل إعلان، والآن هذا الإعلان سيتم سحبه.

في المستقبل، قد تحتاج الشركات التي ترغب في الاحتفاظ بكميات كبيرة من البيتكوين إلى هيكل جديد. على سبيل المثال:

-

تأسيس صندوق أو ثقة بيتكوين مستقلة

-

الاحتفاظ بشكل غير مباشر من خلال شراء ETF بيتكوين

-

البقاء تحت "خط الأمان" البالغ 49%

بالطبع، هناك من يرى أن هذا أمر جيد. لم يكن من المفترض أن تعتمد البيتكوين على الهندسة المالية لشركة معينة. دع البيتكوين تعود للبيتكوين، ودع الشركات تعود للشركات، كل في مكانه.

قبل 5 سنوات، افتتح Saylor عهد استراتيجية البيتكوين للشركات. بعد 5 سنوات، يبدو أن هذا الأمر على وشك أن ينتهي بوثيقة مالية مملة. لكن قد لا يكون هذا هو النهاية، بل قد يدفع السوق لتطوير نموذج جديد.

بسبب خط MSCI الأحمر البالغ 50%، لن تنهار MicroStrategy ولن تصبح البيتكوين بلا قيمة. لكن عصر "إصدار الأسهم بلا حدود لشراء البيتكوين" قد انتهى.

لكن بالنسبة للمستثمرين الذين لا يزالون يحتفظون بأسهم MSTR وأسهم شركات DAT الأخرى، هل تشتري MSTR لأنك متفائل بشأن البيتكوين أم لأنك تثق في Saylor؟ إذا كان الأول، فلماذا لا تشتري البيتكوين أو ETF مباشرة؟

بعد استبعادها من المؤشر، ستصبح MSTR أداة استثمار متخصصة. ستنخفض السيولة، وستزداد التقلبات. هل يمكنك تقبل ذلك؟

سيتم الكشف عن النتيجة النهائية في 15 يناير 2026، وقد بدأ السوق بالفعل في التصويت بأقدامه.