ArkStream Capital: انتهت مرحلة الصعود في الربع الثالث، وندخل في منطقة إعادة التسعير في الربع الرابع

مع دخول الربع الرابع، تعرض السوق في الوقت نفسه لصدمة من عدم اليقين في العوامل الكلية وانفجار المخاطر الهيكلية داخل سوق العملات المشفرة نفسه، مما أدى إلى انعكاس حاد في وتيرة السوق وانهيار التوقعات المتفائلة السابقة.

العنوان الأصلي: "ArkStream Capital: نهاية الاتجاه الصاعد في الربع الثالث، ودخول الربع الرابع في مرحلة إعادة التسعير"

الكاتب الأصلي: ArkStream Capital

يعتبر الربع الثالث من عام 2025 ذا أهمية محورية لسوق العملات الرقمية: فقد استمر في الزخم الصاعد لأصول المخاطر منذ يوليو، وأكد نقطة التحول الماكروية بعد تنفيذ خفض الفائدة في سبتمبر. ومع ذلك، عند دخول الربع الرابع، تعرض السوق في الوقت ذاته لصدمات عدم اليقين الماكروية وانفجار المخاطر الهيكلية داخل سوق العملات الرقمية نفسه، مما أدى إلى انعكاس حاد في وتيرة السوق وانهيار التوقعات المتفائلة السابقة.

مع تباطؤ وتيرة انخفاض التضخم، بالإضافة إلى أطول إغلاق حكومي في تاريخ الولايات المتحدة في أكتوبر وتصاعد الجدل المالي، أصدرت محاضر اجتماع FOMC الأخيرة إشارة واضحة "للحذر من خفض الفائدة المبكر"، مما أدى إلى تقلبات حادة في توقعات السوق لمسار السياسات. تم إضعاف السرد الواضح لـ"بدء دورة خفض الفائدة" بسرعة، وبدأ المستثمرون في إعادة تسعير المخاطر المحتملة مثل "استمرار أسعار الفائدة المرتفعة لفترة أطول" و"تصاعد عدم اليقين المالي"، وأدى تكرار توقعات خفض الفائدة إلى زيادة تقلبات أصول المخاطر بشكل ملحوظ. في هذا السياق، تعمد الاحتياطي الفيدرالي كبح توقعات السوق المفرطة لتجنب تخفيف الشروط المالية في وقت مبكر.

مع ارتفاع عدم اليقين في السياسات، زاد الإغلاق الحكومي طويل الأمد من الضغط الماكروي، مما تسبب في ضغط مزدوج على النشاط الاقتصادي والسيولة المالية:

• تراجع ملحوظ في نمو الناتج المحلي الإجمالي: قدر مكتب الميزانية في الكونغرس أن الإغلاق الحكومي سيؤدي إلى خفض معدل النمو السنوي الفعلي للناتج المحلي الإجمالي في الربع الرابع من عام 2025 بنسبة 1.0% - 2.0%، أي ما يعادل خسائر اقتصادية بمليارات الدولارات.

• فقدان البيانات الرئيسية وانكماش السيولة: أدى الإغلاق إلى عدم إصدار بيانات رئيسية مثل التوظيف غير الزراعي، CPI، وPPI في الوقت المحدد، مما أدخل السوق في "منطقة عمياء بيانات" وزاد من صعوبة اتخاذ القرارات السياسية والاقتصادية؛ وفي الوقت نفسه، أدى توقف الإنفاق الفيدرالي إلى تشديد السيولة قصيرة الأجل بشكل سلبي، مما وضع ضغطًا على أصول المخاطر بشكل عام.

مع دخول نوفمبر، تصاعدت المناقشات حول ما إذا كان قطاع الذكاء الاصطناعي في سوق الأسهم الأمريكية قد وصل إلى تقييمات مفرطة مؤقتًا، وارتفعت تقلبات أسهم التكنولوجيا ذات التقييمات المرتفعة، مما أثر على شهية المخاطرة بشكل عام وجعل من الصعب على الأصول الرقمية الاستفادة من دعم بيتا القادم من سوق الأسهم الأمريكية. على الرغم من أن التسعير المسبق لخفض الفائدة في الأسواق المالية في الربع الثالث قد عزز شهية المخاطرة بشكل كبير، إلا أن هذا "التفاؤل بالسيولة" ضعف بشكل واضح في الربع الرابع بسبب الإغلاق الحكومي وتكرار عدم اليقين السياسي، ودخلت أصول المخاطر عمومًا مرحلة إعادة تسعير جديدة.

مع ارتفاع عدم اليقين الماكروي، واجه سوق العملات الرقمية أيضًا صدمات هيكلية خاصة به. خلال يوليو وأغسطس، سجل كل من Bitcoin وEthereum ارتفاعات تاريخية (حيث تجاوز Bitcoin 120,000 دولار؛ وبلغ Ethereum حوالي 4,956 دولارًا في نهاية أغسطس)، وأصبح المزاج السوقي إيجابيًا مؤقتًا.

ومع ذلك، أدى حدث التصفية الواسعة النطاق في Binance في 11 أكتوبر إلى أكبر صدمة نظامية في صناعة العملات الرقمية:

• حتى 20 نوفمبر، شهد كل من Bitcoin وEthereum تصحيحًا كبيرًا من أعلى مستوياتهما، وتراجعت عمق السوق، وازدادت الخلافات بين المضاربين على الصعود والهبوط.

• أدت فجوة السيولة الناتجة عن التصفية إلى إضعاف ثقة السوق بشكل عام، وانخفض عمق السوق بشكل ملحوظ في بداية الربع الرابع، كما زادت تأثيرات التصفية الممتدة من تقلبات الأسعار ورفعت مخاطر الطرف المقابل.

في الوقت نفسه، تباطأت تدفقات الأموال إلى صناديق ETF الفورية وأسهم العملات الرقمية (DAT) بشكل واضح في الربع الرابع، وكانت قوة الشراء المؤسسية غير كافية، مما جعل من الصعب تعويض ضغوط البيع الناتجة عن التصفية، ودخل سوق العملات الرقمية منذ أواخر أغسطس مرحلة تداول عند مستويات مرتفعة وتقلبات، وتطورت في النهاية إلى تصحيح أكثر وضوحًا.

عند مراجعة الربع الثالث، جاء صعود سوق العملات الرقمية من جانب من تعافي شهية المخاطرة بشكل عام، ومن جانب آخر من التأثير الإيجابي لاستراتيجيات DAT (Digital Asset Treasury / خزينة الأصول الرقمية) التي اعتمدتها الشركات المدرجة. عززت هذه الاستراتيجيات قبول المؤسسات لتخصيص الأصول الرقمية، وحسنت هيكل السيولة لبعض الأصول، وأصبحت إحدى السرديات الأساسية في ذلك الربع. ومع ذلك، مع تشديد بيئة السيولة في الربع الرابع وتفاقم تصحيح الأسعار، بدأت استمرارية الشراء المرتبط بـ DAT في التراجع.

جوهر استراتيجية DAT هو أن تقوم الشركات بإدراج جزء من أصول التوكنات ضمن ميزانياتها العمومية، وتحسين كفاءة رأس المال من خلال السيولة على السلسلة، وتجمع العوائد وأدوات الستيكينغ. مع محاولة المزيد من الشركات المدرجة والصناديق التعاون مع مصدري العملات المستقرة وبروتوكولات السيولة أو منصات التوكننة، ينتقل هذا النموذج تدريجيًا من مرحلة الاستكشاف المفاهيمي إلى مرحلة التنفيذ العملي. في هذه العملية، تظهر أصول مثل ETH وSOL وBNB وENA وHYPE اتجاهًا نحو دمج حدود "التوكن - الأسهم - الأصول" بأبعاد مختلفة، مما يعكس دور خزينة الأصول الرقمية كجسر في دورة السيولة الماكروية.

ومع ذلك، في ظل بيئة السوق الحالية، انخفضت أطر التقييم المبتكرة المرتبطة بـ DAT (مثل mNAV) عمومًا إلى أقل من 1، مما يدل على أن السوق يخصم قيمة صافية أصول السلسلة. تعكس هذه الظاهرة قلق المستثمرين بشأن سيولة الأصول ذات الصلة، واستقرار العوائد، واستدامة التقييم، كما تعني أن عملية توكننة الأصول تواجه ضغوط تصحيح معينة على المدى القصير.

على مستوى القطاعات، أظهرت عدة قطاعات زخم نمو مستمر:

• قطاع العملات المستقرة واصل توسيع قيمته السوقية، متجاوزًا 297 مليار دولار، مما عزز دوره كمثبت للأموال في بيئة عدم اليقين الماكروية.

• قطاع Perp بقيادة HYPE وASTER، حقق زيادة ملحوظة في النشاط بفضل الابتكار في هيكل التداول (مثل المطابقة على السلسلة، وتحسين معدلات التمويل وآليات السيولة الطبقية)، وأصبح المستفيد الرئيسي من دوران الأموال خلال الربع.

• قطاع أسواق التنبؤ عاد للنشاط مع تقلب التوقعات الماكروية، وسجلت Polymarket وKalshi أحجام تداول قياسية، وأصبحت مؤشرات فورية لمزاج السوق وشهية المخاطرة.

تشير صعود هذه القطاعات إلى أن الأموال تنتقل من المضاربة على الأسعار فقط إلى التخصيص الهيكلي حول ثلاث منطق أساسية: "كفاءة السيولة - توليد العوائد - تسعير المعلومات".

بشكل عام، أدى عدم التزامن بين وتيرة سوق العملات الرقمية وسوق الأسهم الأمريكية في الربع الثالث من عام 2025 إلى تعرض المخاطر الهيكلية بشكل مكثف وارتفاع الضغط على السيولة في الربع الرابع. أدى الإغلاق الحكومي إلى تأخير إصدار البيانات الماكروية الرئيسية، وزاد من عدم اليقين المالي، وأضعف ثقة السوق بشكل عام؛ بينما أدت مناقشات التقييم حول الذكاء الاصطناعي في سوق الأسهم الأمريكية إلى زيادة التقلبات، وواجه سوق العملات الرقمية صدمات مباشرة في السيولة والعمق بعد حدث تصفية Binance. في الوقت نفسه، تباطأت تدفقات الأموال إلى استراتيجيات DAT، وانخفض mNAV إلى أقل من 1 بشكل عام، مما يدل على أن السوق لا يزال حساسًا للغاية لبيئة السيولة خلال عملية التحول المؤسسي، مع وضوح الهشاشة. سيعتمد الاستقرار اللاحق بشكل أساسي على سرعة امتصاص تأثيرات أحداث التصفية، وما إذا كان السوق سيتمكن من استعادة السيولة واستقرار المزاج تدريجيًا في بيئة تتسع فيها الخلافات بين المضاربين على الصعود والهبوط.

تحقق توقعات خفض الفائدة، ودخول السوق مرحلة إعادة التسعير

في الربع الثالث من عام 2025، لم يكن المتغير الرئيسي في البيئة الماكروية العالمية هو "خفض الفائدة" نفسه، بل توليد وتداول واستهلاك توقعات خفض الفائدة. بدأ تسعير السوق لنقطة التحول في السيولة منذ يوليو، وأصبح الإجراء السياسي الفعلي نقطة تحقق للإجماع القائم.

بعد جولتين من التنافس، خفض الاحتياطي الفيدرالي في اجتماع FOMC في سبتمبر النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية بمقدار 25 نقطة أساس إلى 4.00%–4.25%، ثم خفضها مرة أخرى بشكل طفيف في اجتماع أكتوبر. ومع ذلك، نظرًا لأن السوق كان قد راهن بشكل كبير على خفض الفائدة مسبقًا، كان تأثير الإجراء السياسي نفسه على أصول المخاطر محدودًا، وتم بالفعل تضمين تأثير إشارة خفض الفائدة في الأسعار. في الوقت نفسه، مع تباطؤ وتيرة انخفاض التضخم ومرونة الاقتصاد فوق التوقعات، بدأ الاحتياطي الفيدرالي في التعبير بوضوح عن قلقه من "تسعير السوق المسبق لخفض الفائدة المتتالي في العام المقبل"، مما أدى إلى انخفاض احتمال خفض الفائدة الإضافي في ديسمبر بشكل ملحوظ بعد أكتوبر. وأصبح هذا الموقف الجديد متغيرًا جديدًا يثقل كاهل شهية المخاطرة في السوق.

أظهرت البيانات الماكروية في الربع الثالث سمة "التبريد المعتدل":

• معدل التضخم الأساسي السنوي (CPI) انخفض من 3.3% في مايو إلى 2.8% في أغسطس، مما أكد اتجاه انخفاض التضخم؛

• الوظائف غير الزراعية الجديدة ظلت أقل من 200,000 لمدة ثلاثة أشهر متتالية؛

• معدل شغور الوظائف انخفض إلى 4.5%، وهو أدنى مستوى منذ عام 2021.

تشير هذه البيانات إلى أن الاقتصاد الأمريكي لم يدخل في ركود، بل دخل في مرحلة تباطؤ معتدل، مما وفر للاحتياطي الفيدرالي مساحة سياسية لـ"خفض الفائدة بشكل متحكم". ونتيجة لذلك، تشكل إجماع "خفض الفائدة المؤكد" في السوق منذ أوائل يوليو.

وفقًا لأداة CME FedWatch، تجاوز احتمال خفض الفائدة بمقدار 25 نقطة أساس في سبتمبر 95% بحلول نهاية أغسطس، مما يعني أن السوق قد استبق تحقق التوقعات تقريبًا. كما عكس سوق السندات هذه الإشارة:

• عائد سندات الخزانة الأمريكية لأجل 10 سنوات انخفض من 4.4% في بداية الربع إلى 4.1% في نهايته؛

• عائد السندات لأجل سنتين انخفض بنسبة أكبر، حوالي 50 نقطة أساس، مما يدل على أن رهانات السوق على التحول السياسي كانت أكثر تركيزًا.

كان التحول الماكروي في الربع الثالث يتمثل بشكل أكبر في "استيعاب التوقعات" بدلاً من "تغير السياسات". تم تسعير إصلاح السيولة بشكل أساسي بين يوليو وأغسطس، وكان خفض الفائدة الفعلي في سبتمبر مجرد تأكيد رسمي للإجماع القائم. بالنسبة لأصول المخاطر، أصبح المتغير الهامشي الجديد هو "وتيرة واستمرارية خفض الفائدة" بدلاً من "ما إذا كان سيتم خفض الفائدة".

ومع ذلك، عندما تحقق خفض الفائدة فعليًا، تم استهلاك التأثير الهامشي للتوقعات بالكامل، ودخل السوق بسرعة في مرحلة فراغ "بدون محفزات جديدة".

من منتصف سبتمبر، أظهرت مؤشرات الاقتصاد الكلي وأسعار الأصول تغيرات باهتة بشكل واضح:

• تسطح منحنى عائد السندات الأمريكية: حتى نهاية سبتمبر، بلغ الفارق بين سندات الخزانة لأجل 10 سنوات و3 أشهر حوالي 14 نقطة أساس فقط، مما يدل على أن علاوة الأجل لا تزال موجودة، لكن خطر الانعكاس قد تم القضاء عليه.

• مؤشر الدولار الأمريكي انخفض إلى نطاق 98–99، وهو أضعف بكثير من ذروته في بداية العام (107)، لكن تكلفة التمويل بالدولار ظلت مرتفعة في نهاية الربع.

• تقلص هامشي في السيولة بسوق الأسهم الأمريكية: استمر مؤشر ناسداك في الصعود، لكن تدفقات ETF تباطأت ونمو حجم التداول كان ضعيفًا، مما يدل على أن المؤسسات بدأت في تعديل تعرضها للمخاطر عند المستويات المرتفعة.

أصبح هذا "الفراغ بعد تحقق التوقعات" الظاهرة الماكروية الأكثر تمثيلاً خلال الربع. في النصف الأول من الربع، تداول السوق "تأكيد خفض الفائدة"، وفي النصف الثاني بدأ في تسعير "واقع تباطؤ النمو".

أظهر مخطط النقاط (SEP) الذي نشره الاحتياطي الفيدرالي في اجتماع سبتمبر وجود انقسامات واضحة داخل صانعي القرار بشأن مسار أسعار الفائدة المستقبلية:

• تم خفض متوسط التوقعات لسعر الفائدة السياسية في نهاية عام 2025 إلى 3.9%؛

• تراوحت توقعات الأعضاء بين 3.4% و4.4%، مما يعكس اختلاف الآراء حول لزوجة التضخم ومرونة الاقتصاد ومساحة السياسات.

بعد خفض الفائدة في سبتمبر وخفضها مرة أخرى بشكل طفيف في أكتوبر، تحول تواصل الاحتياطي الفيدرالي تدريجيًا إلى نبرة أكثر حذرًا لتجنب تخفيف الشروط المالية في وقت مبكر. ونتيجة لذلك، انخفض احتمال خفض الفائدة في ديسمبر الذي كان مرجحًا بشكل كبير، وعاد مسار السياسات إلى إطار "الاعتماد على البيانات" بدلاً من "الوتيرة المحددة مسبقًا".

على عكس جولات "التيسير في الأزمات" السابقة، ينتمي خفض الفائدة الحالي إلى تعديل سياسي يمكن التحكم في وتيرته. يواصل الاحتياطي الفيدرالي تقليص ميزانيته العمومية أثناء خفض الفائدة، ويرسل إشارة "تثبيت تكلفة رأس المال وكبح توقعات التضخم"، ويؤكد على تحقيق التوازن بين النمو والأسعار بدلاً من التوسع النشط في السيولة. بعبارة أخرى، تم تحديد نقطة التحول في أسعار الفائدة، لكن نقطة التحول في السيولة لم تأت بعد.

في هذا السياق، أظهر السوق سمة واضحة من التمايز. أدى انخفاض تكلفة التمويل إلى دعم التقييم لبعض الأصول عالية الجودة، لكن السيولة العامة لم تتوسع بشكل ملحوظ، وأصبح تخصيص الأموال أكثر حذرًا.

• القطاعات ذات التدفقات النقدية المستقرة والدعم الربحي (الذكاء الاصطناعي، أسهم التكنولوجيا الممتازة، وبعض أسهم DAT الأمريكية) واصلت اتجاه إصلاح التقييم؛

• الأصول ذات الرافعة المالية العالية أو التقييمات المرتفعة أو التي تفتقر إلى الدعم النقدي (بما في ذلك بعض أسهم النمو وتوكنات العملات الرقمية غير الرئيسية) فقدت الزخم بعد تحقق التوقعات، وانخفض النشاط التداولي بشكل ملحوظ.

بشكل عام، كان الربع الثالث من عام 2025 "فترة تحقق التوقعات" وليس "فترة إطلاق السيولة". في النصف الأول من الربع، تم تسعير تأكيد خفض الفائدة، وفي النصف الثاني تم إعادة تقييم تباطؤ النمو. أدى الاستهلاك المسبق للتوقعات إلى بقاء أصول المخاطر عند مستويات مرتفعة، لكنها تفتقر إلى زخم صعودي مستمر. وقد وضع هذا النمط الماكروي الأساس للتمايز الهيكلي اللاحق، ويفسر أيضًا الاتجاه "الاختراق - التراجع - التذبذب عند القمة" الذي شهده سوق العملات الرقمية في الربع الثالث: تدفقت الأموال إلى الأصول المستقرة نسبيًا والقابلة للتحقق من التدفقات النقدية، بدلاً من أصول المخاطر النظامية.

انفجار DAT للأصول غير البيتكوين والتحول الهيكلي

في الربع الثالث من عام 2025، انتقلت خزينة الأصول الرقمية (Digital Asset Treasury, DAT) من مفهوم هامشي في صناعة العملات الرقمية إلى أسرع موضوع انتشارًا في أسواق رأس المال العالمية. ولأول مرة في هذا الربع، دخلت الأموال العامة السوق الرقمية على مستوى الحجم والآلية في آن واحد: من خلال أدوات التمويل التقليدية مثل PIPE وATM والسندات القابلة للتحويل، دخلت مليارات الدولارات من السيولة النقدية مباشرة إلى سوق العملات الرقمية، مما شكل اتجاهًا هيكليًا لـ"ترابط العملات الرقمية مع الأسهم".

يمكن تتبع نقطة انطلاق نموذج DAT إلى الرائد في السوق التقليدية MicroStrategy (NASDAQ: MSTR). منذ عام 2020، كانت الشركة أول من أدرج Bitcoin في ميزانيتها العمومية، وخلال الفترة من 2020 إلى 2025، اشترت حوالي 640,000 بيتكوين من خلال عدة جولات من السندات القابلة للتحويل وإصدارات ATM، بإجمالي استثمار تجاوز 47 مليار دولار. لم تعيد هذه الخطوة الاستراتيجية تشكيل هيكل أصول الشركة فحسب، بل أنشأت أيضًا نموذجًا تصبح فيه الأسهم التقليدية "حاملًا ثانويًا" للأصول الرقمية.

نظرًا لاختلاف منطق التقييم بين سوق الأسهم والأصول على السلسلة، ظل سعر سهم MicroStrategy أعلى من صافي قيمة البيتكوين التي تملكها لفترة طويلة، حيث حافظ mNAV (القيمة السوقية / صافي أصول السلسلة) على نطاق 1.2–1.4 مرة. يكشف هذا "العلاوة الهيكلية" عن الآلية الأساسية لـ DAT:

تقوم الشركات بتمويل علني لامتلاك أصول رقمية، مما يخلق تفاعلًا ثنائي الاتجاه وتغذية راجعة في التقييم بين رأس المال النقدي والأصول الرقمية على مستوى الشركة.

من الناحية الآلية، وضعت تجربة MicroStrategy ثلاثة أعمدة لنموذج DAT:

• قناة التمويل: إدخال السيولة النقدية من خلال PIPE أو ATM أو السندات القابلة للتحويل، لتوفير أموال تخصيص الأصول على السلسلة للشركة؛

• منطق الاحتياطي للأصول: إدراج الأصول الرقمية ضمن نظام التقارير المالية، وتشكيل "خزينة رقمية على السلسلة" على مستوى الشركة؛

• مدخل المستثمرين: تمكين مستثمري الأسواق المالية التقليدية من الحصول على تعرض غير مباشر للأصول الرقمية من خلال الأسهم، مما يقلل من حواجز الامتثال والحفظ.

تشكل هذه العناصر الثلاثة معًا "الدورة الهيكلية" لـ DAT: التمويل - الاحتفاظ - تغذية راجعة التقييم. تستخدم الشركات الأدوات المالية التقليدية لجذب السيولة، وتكوين احتياطي من الأصول الرقمية، ثم تحقيق زيادة رأس المال من خلال العلاوة في سوق الأسهم، مما يحقق توازنًا ديناميكيًا بين رأس المال والتوكنات.

تكمن أهمية هذا الهيكل في أنه حقق لأول مرة إدراج الأصول الرقمية بطريقة متوافقة في الميزانيات العمومية للنظام المالي التقليدي، ومنح أسواق رأس المال شكلًا جديدًا للأصول - "أصول على السلسلة قابلة للتداول". بعبارة أخرى، لم تعد الشركات مجرد مشاركين على السلسلة، بل أصبحت وسيطًا هيكليًا بين رأس المال النقدي والأصول الرقمية.

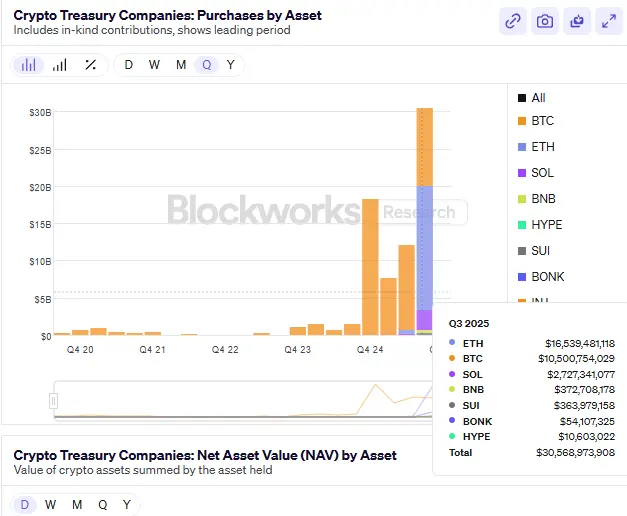

مع تأكيد السوق لهذا النموذج ونسخه بسرعة، يمثل الربع الثالث من عام 2025 المرحلة الثانية من انتشار مفهوم DAT: من "خزينة الاحتياطي" التي تركز على Bitcoin، إلى أصول إنتاجية مثل Ethereum (ETH) وSolana (SOL) (عوائد PoS أو عوائد DeFi). يعتمد هذا الجيل الجديد من نموذج DAT على نظام تسعير mNAV (القيمة السوقية / صافي أصول السلسلة) ويضم الأصول ذات العوائد في منطق التدفقات النقدية وتقييم الشركات، مما يشكل "دورة خزينة مدفوعة بالعوائد". على عكس خزينة البيتكوين المبكرة، تتمتع ETH وSOL بعوائد Staking مستدامة وأنشطة اقتصادية على السلسلة، مما يمنح أصول الخزينة ليس فقط خاصية الاحتياطي، بل أيضًا خاصية التدفقات النقدية. يمثل هذا التحول انتقال DAT من مجرد الاحتفاظ بالأصول إلى مرحلة الابتكار الهيكلي للرأسمال الذي يركز على العوائد الإنتاجية، ويصبح جسرًا رئيسيًا يربط بين قيمة الأصول الرقمية الإنتاجية ونظام التقييم في أسواق رأس المال التقليدية.

ملاحظة: مع دخول نوفمبر 2025، أدى تراجع سوق العملات الرقمية إلى أكبر إعادة تسعير منهجية لقطاع DAT منذ نشأته. مع تراجع سريع بنسبة 25–35% في أصول ETH وSOL وBTC الأساسية خلال أكتوبر ونوفمبر، وتأثير التخفيف قصير الأجل الناتج عن تسريع بعض شركات DAT لتوسيع ميزانياتها من خلال ATM، انخفض mNAV لمعظم شركات DAT الرئيسية إلى أقل من 1. شهدت شركات مثل BMNR وSBET وFORD "تداولًا بخصم" (mNAV≈0.82–0.98)، وحتى MicroStrategy (MSTR) التي حافظت على علاوة هيكلية طويلة الأمد شهدت mNAV أقل من 1 لفترة وجيزة في نوفمبر، وذلك لأول مرة منذ بدء استراتيجية خزينة البيتكوين في عام 2020. تشير هذه الظاهرة إلى انتقال السوق من فترة العلاوة الهيكلية السابقة إلى مرحلة دفاعية "تقودها الأصول وتخضع لتخفيض التقييم". يعتبر المستثمرون المؤسسيون هذا أول "اختبار ضغط" شامل لصناعة DAT، كما يعكس أن أسواق رأس المال تعيد تقييم استدامة عوائد الأصول على السلسلة، ومعقولية وتيرة توسيع الخزينة، وتأثير هيكل التمويل على قيمة الأسهم على المدى الطويل.

SBET وBMNR يقودان موجة خزينة Ethereum

في الربع الثالث من عام 2025، تم تحديد هيكل سوق خزينة Ethereum (ETH DAT) بشكل أولي. من بينها، أصبحت SharpLink Gaming (NASDAQ: SBET) وBitMine Immersion Technologies (NASDAQ: BMNR) شركتين رائدتين تحددان معايير الصناعة. لم تكتفيا بنسخ استراتيجية ميزانية MicroStrategy، بل حققتا أيضًا قفزة من "المفهوم إلى النظام" في هيكل التمويل، ومشاركة المؤسسات، ومعايير الإفصاح عن المعلومات، مما أنشأ دعائم مزدوجة لدورة خزينة ETH.

BMNR: الهندسة الرأسمالية لخزينة Ethereum

حتى نهاية سبتمبر 2025، أكدت BitMine Immersion Technologies (BMNR) مكانتها كأكبر خزينة Ethereum في العالم. وفقًا لأحدث إفصاحات الشركة، تمتلك حوالي 3,030,000 ETH، وبسعر إغلاق 1 أكتوبر البالغ 4,150 دولارًا لكل ETH، تبلغ صافي الأصول على السلسلة حوالي 12.58 مليار دولار (حوالي 125.8 مليار دولار). إذا أضفنا النقد والأصول السائلة الأخرى في دفاتر الشركة، فإن إجمالي حيازة العملات الرقمية والنقدية لـ BMNR يبلغ حوالي 12.9 مليار دولار (حوالي 129 مليار دولار).

وفقًا لهذا التقدير، تمثل حيازة BMNR حوالي 2.4–2.6% من إجمالي ETH المتداول، وهي أول مؤسسة مدرجة تمتلك أكثر من 3 ملايين ETH. وتبلغ القيمة السوقية للأسهم حوالي 11.2–11.8 مليار دولار (حوالي 112–118 مليار دولار)، ويقدر mNAV ≈ 1.27×، وهو الأعلى بين جميع شركات DAT المدرجة حاليًا.

يرتبط الصعود الاستراتيجي لـ BMNR ارتباطًا وثيقًا بإعادة هيكلتها التنظيمية. بعد أن تولى رئيس مجلس الإدارة Tom Lee (المؤسس المشارك السابق لـ Fundstrat) إدارة العمليات الرأسمالية بالكامل في منتصف عام 2025، طرح فرضية أساسية: "ETH هو أصل السيادة المؤسسية في المستقبل." تحت قيادته، أكملت الشركة تحولًا هيكليًا من شركة تعدين تقليدية إلى "شركة تعتمد ETH كأصل احتياطي وحيد، وتعتبر عوائد PoS مصدر التدفق النقدي الرئيسي"، وأصبحت أول شركة أمريكية مدرجة تعتمد عوائد Staking من Ethereum كمصدر رئيسي للتدفقات النقدية التشغيلية.

من حيث التمويل، أظهرت BMNR قوة تمويل وكفاءة تنفيذ نادرة. قامت الشركة بتوسيع مصادر التمويل في السوق العامة والخاصة في آن واحد، مما وفر ذخيرة طويلة الأجل لاستراتيجية خزينة Ethereum الخاصة بها. خلال هذا الربع، لم تحطم BMNR وتيرة التمويل في أسواق رأس المال التقليدية فحسب، بل أرست أيضًا نموذجًا مؤسسيًا أوليًا لـ"توريق الأصول على السلسلة".

في 9 يوليو، قدمت BMNR بيان تسجيل Form S-3 ووقعت اتفاقية إصدار "At-the-Market (ATM)" مع Cantor Fitzgerald وThinkEquity، بحد تفويض أولي قدره 2 مليار دولار. بعد أسبوعين فقط، كشفت الشركة في ملف SEC 8-K في 24 يوليو أنها رفعت هذا الحد إلى 4.5 مليار دولار استجابةً للطلب القوي على نموذج خزينة ETH الخاص بها. في 12 أغسطس، قدمت الشركة توضيحًا إضافيًا إلى SEC، ورفعت إجمالي حد ATM إلى 24.5 مليار دولار (زيادة قدرها 20 مليار دولار)، وحددت استخدام الأموال لشراء ETH وتوسيع محفظة أصول PoS.

تمثل هذه الحدود الحد الأقصى للأسهم التي يمكن إصدارها بسعر السوق بموافقة SEC، ولا تعادل الأموال التي تم جمعها فعليًا.

على مستوى الأموال الفعلية، أكملت الشركة عدة صفقات مؤكدة:

• في أوائل يوليو 2025، أكملت جولة خاصة PIPE بقيمة 250 مليون دولار لتمويل بناء مركز ETH الأولي؛

• كشفت ARK Invest (Cathie Wood) في 22 يوليو عن شراء أسهم BMNR عادية بقيمة حوالي 182 مليون دولار، تم استخدام 177 مليون دولار منها مباشرة لزيادة حيازة ETH؛

• قدمت Founders Fund (Peter Thiel) إفصاحًا إلى SEC في 16 يوليو عن امتلاكها 9.1% من الأسهم، وعلى الرغم من أنها ليست تمويلًا جديدًا، إلا أنها عززت الإجماع المؤسسي في السوق.

بالإضافة إلى ذلك، باعت BMNR بالفعل أسهمًا بقيمة حوالي 4.5 مليار دولار بموجب تفويض ATM المبكر، متجاوزة بكثير مبلغ PIPE الأولي. حتى سبتمبر 2025، جمعت الشركة أموالًا بمليارات الدولارات من خلال قنوات متعددة مثل PIPE وATM، وتواصل تنفيذ خطة توسع طويلة الأجل ضمن إطار التفويض الإجمالي البالغ 24.5 مليار دولار.

يتميز نظام تمويل BMNR بهيكل ثلاثي الطبقات واضح:

• طبقة الأموال المؤكدة - PIPE المكتملة والاكتتاب المؤسسي الموجه، بحجم حوالي 450–500 مليون دولار؛

• طبقة التوسع السوقي - بيع الأسهم على مراحل من خلال آلية ATM، وجمع أموال بمليارات الدولارات فعليًا؛

• طبقة الذخيرة المحتملة - حد ATM الإجمالي البالغ 24.5 مليار دولار المعتمد من SEC، مما يوفر مرونة قصوى لتوسيع خزينة ETH في المستقبل.

بفضل هذا الهيكل الرأسمالي الطبقي، أنشأت BMNR في وقت قصير احتياطيًا يبلغ حوالي 3.03 مليون ETH (بقيمة حوالي 12.58 مليار دولار)، محققة تحولًا استراتيجيًا من "تجربة الاحتفاظ الفردي" إلى "تخصيص الأصول المؤسسية المنظم".

تأتي علاوة تقييم BMNR من منطقين رئيسيين:

• علاوة طبقة الأصول: عائد Staking PoS يتراوح بين 3.4–3.8% سنويًا، مما يشكل مرساة تدفق نقدي مستقرة؛

• علاوة طبقة رأس المال: باعتبارها "قناة رافعة مالية متوافقة لـ ETH"، غالبًا ما يتقدم سعر سهمها على ETH الفوري بـ 3–5 أيام تداول، ويصبح مؤشرًا استباقيًا للمؤسسات التي تتبع سوق ETH.

من حيث سلوك السوق، سجل سعر سهم BMNR أعلى مستوياته التاريخية بالتزامن مع ETH خلال الربع الثالث، وقاد عدة مرات دوران القطاع. تشير معدلات التداول المرتفعة وسرعة دوران الأسهم المتداولة إلى أن نموذج DAT يتطور تدريجيًا إلى "آلية تمثيل الأصول على السلسلة" قابلة للتداول في أسواق رأس المال.

SBET: نموذج الشفافية لخزينة مؤسسية

مقارنة باستراتيجية التوسع العدوانية لـ BitMine Immersion Technologies (BMNR)، اختارت SharpLink Gaming (NASDAQ: SBET) في الربع الثالث من عام 2025 مسار خزينة أكثر استقرارًا ومنهجية. تكمن ميزتها التنافسية الأساسية ليس في حجم الأموال، بل في بناء هيكل الحوكمة، ومعايير الإفصاح، ونظام التدقيق الشفاف، مما أنشأ نموذجًا "مؤسسيًا" قابلاً للتكرار لصناعة DAT.

حتى سبتمبر 2025، تمتلك SBET حوالي 840,000 ETH، وبمتوسط سعر ربع سنوي، تبلغ الأصول على السلسلة حوالي 3.27 مليار دولار، وتبلغ القيمة السوقية للأسهم حوالي 2.8 مليار دولار، وmNAV ≈ 0.95×. على الرغم من أن التقييم أقل قليلاً من صافي الأصول، إلا أن نمو ربحية السهم الفصلية للشركة بلغ 98%، مما يدل على كفاءتها التشغيلية العالية في تحقيق عوائد ETH والسيطرة على التكاليف.

تكمن القيمة الأساسية لـ SBET في إنشاء أول إطار حوكمة متوافق وقابل للتدقيق في صناعة DAT:

• انضم المستشار الاستراتيجي Joseph Lubin (المؤسس المشارك لـ Ethereum ومؤسس ConsenSys) إلى اللجنة الاستراتيجية للشركة في الربع الثاني، ودفع بإدراج عوائد Staking والمشتقات DeFi واستراتيجيات التعدين السائل ضمن محفظة خزينة الشركة؛

• شاركت Pantera Capital وGalaxy Digital في تمويل PIPE وحيازة الأسهم في السوق الثانوية، مما وفر سيولة مؤسسية واستشارات تخصيص الأصول على السلسلة للشركة؛

• قدمت Ledger Prime نموذج تحوط المخاطر على السلسلة وإدارة التقلبات؛

• تولت Grant Thornton كمؤسسة تدقيق مستقلة التحقق من صحة الأصول على السلسلة والعوائد وحسابات Staking.

يشكل هذا النظام الحوكمي أول آلية إفصاح "قابلة للتحقق على السلسلة + تدقيق تقليدي متوازي" في صناعة DAT.

في تقرير 10-Q للربع الثالث من عام 2025، كشفت SBET لأول مرة بشكل كامل عن:

• عناوين المحافظ الرئيسية للشركة وهيكل الأصول على السلسلة؛

• منحنى عوائد Staking وتوزيع العقد؛

• حدود المخاطر لمراكز الرهن وإعادة الرهن (restaking).

جعل هذا التقرير SBET أول شركة مدرجة تكشف بيانات السلسلة في وثائق SEC في الوقت نفسه، مما زاد بشكل كبير من ثقة المستثمرين المؤسسيين وقابلية المقارنة المالية. يعتبر السوق SBET عمومًا "سهم مؤشر ETH متوافق": حيث يقترب mNAV من 1×، ويرتبط سعره ارتباطًا عاليًا بسوق ETH، لكنه يتمتع بتقلب أقل نسبيًا بفضل الشفافية المعلوماتية وهيكل المخاطر المستقر.

المساران الرئيسيان لخزينة ETH: الدفع بالأصول والدفع بالحوكمة

يشكل المساران المختلفان لـ BMNR وSBET العمودين الأساسيين لتطور نظام ETH DAT في الربع الثالث من عام 2025:

• BMNR: الدفع بالأصول - يركز على التوسع في الميزانية، وحيازة المؤسسات، وعلاوة رأس المال. تستخدم BMNR أدوات التمويل PIPE وATM لتجميع مراكز ETH بسرعة، وتخلق قناة رافعة مالية سوقية من خلال تسعير mNAV، وتدفع التفاعل المباشر بين رأس المال النقدي والأصول على السلسلة.

• SBET: الدفع بالحوكمة - يركز على الشفافية والامتثال، وهيكلة عوائد الخزينة، والسيطرة على المخاطر. تدرج SBET الأصول على السلسلة ضمن نظام التدقيق والإفصاح، وتؤسس حدود DAT المؤسسية من خلال هيكل حوكمة يجمع بين التحقق على السلسلة والمحاسبة التقليدية.

يمثل الاثنان انتقال خزينة ETH من "منطق الاحتياطي" إلى "شكل الأصول المؤسسي": الأول يوسع حجم رأس المال وعمق السوق، والثاني يؤسس الثقة المؤسسية والأساس التنظيمي. في هذه العملية، تجاوزت وظيفة ETH DAT "أصل الاحتياطي على السلسلة" وتطورت إلى هيكل مركب يجمع بين توليد التدفقات النقدية، وتسعير السيولة، وإدارة الميزانية العمومية.

المنطق المؤسسي لعوائد PoS، حقوق الحوكمة، وعلاوة التقييم

تأتي القدرة التنافسية الأساسية لخزينة الأصول الرقمية PoS مثل ETH من الدمج الثلاثي لهياكل الأصول القابلة للعائد، وحقوق الحوكمة على مستوى الشبكة، وآلية التقييم السوقي.

عائد Staking مرتفع: تثبيت التدفق النقدي

على عكس "الاحتفاظ غير الإنتاجي" في Bitcoin، يمكن لـ ETH كأصل شبكة PoS تحقيق عائد سنوي بنسبة 3–4% من خلال Staking، وتشكيل هيكل عوائد مركب في سوق DeFi (Staking + LST + Restaking). يتيح ذلك لشركات DAT التقاط تدفقات نقدية حقيقية على السلسلة بشكل مؤسسي، وتحويل الأصول الرقمية من "احتياطي ثابت" إلى "أصول ذات عوائد"، مع ميزة التدفق النقدي الداخلي المستقر.

حقوق الحوكمة وندرة الموارد في آلية PoS

عندما تتوسع خزائن ETH في الشركات، تحصل على حقوق الحوكمة والترتيب على مستوى الشبكة. تسيطر BMNR وSBET حاليًا على حوالي 3.5–4% من إجمالي ETH المرهون على الشبكة، ودخلتا منطقة التأثير الهامشي في حوكمة البروتوكول. تتمتع هذه السيطرة بمنطق علاوة مماثل لـ"المكانة النظامية"، ويكون السوق على استعداد لمنح تقييم أعلى من صافي الأصول.

آلية تكوين علاوة mNAV

لا يعكس تقييم شركات DAT فقط صافي قيمة الأصول على السلسلة (NAV)، بل يضيف نوعين من التوقعات:

• علاوة التدفق النقدي: توقعات الأرباح القابلة للتوزيع من عوائد Staking واستراتيجيات السلسلة؛

• علاوة هيكلية: توفر حقوق ملكية الشركات قناة تعرض متوافقة للمؤسسات التقليدية لـ ETH، مما يخلق ندرة مؤسسية.

في ذروة السوق خلال يوليو وأغسطس، حافظ متوسط mNAV لـ ETH DAT على نطاق 1.2–1.3 مرة، ووصلت بعض الشركات (BMNR) إلى 1.5 مرة. يشبه منطق التقييم هذا علاوة ETF الذهب أو هيكل علاوة/خصم NAV في الصناديق المغلقة، وهو "وسيط تسعير" مهم لدخول الأموال المؤسسية إلى الأصول على السلسلة.

بعبارة أخرى، علاوة DAT ليست مدفوعة بالعاطفة، بل تتشكل من هيكل مركب من العوائد الحقيقية، والسلطة الشبكية، وقنوات رأس المال. وهذا يفسر أيضًا سبب حصول خزينة ETH على كثافة أموال ونشاط تداول أعلى من خزينة البيتكوين (نموذج MSTR) في غضون ربع واحد فقط.

التطور الهيكلي من ETH إلى خزينة أصول Altcoins متعددة

مع دخول أغسطس وسبتمبر، تسارعت وتيرة توسع DAT غير المرتبطة بـ Ethereum بشكل ملحوظ. تمثل موجة التخصيص المؤسسي الجديدة بقيادة خزينة Solana تحول الموضوع السوقي من "احتياطي أصل واحد" إلى "أصول متعددة السلاسل". يشير هذا الاتجاه إلى أن نموذج DAT ينتقل من مركزية ETH إلى نسخ متعدد الأنظمة البيئية، ويشكل هيكل رأس مال عبر السلاسل أكثر منهجية.

FORD: نموذج مؤسسي لخزينة Solana

أصبحت Forward Industries (NASDAQ: FORD) الحالة الأكثر تمثيلاً في هذه المرحلة. أكملت الشركة تمويل PIPE بقيمة 1.65 مليار دولار في الربع الثالث، وتم تخصيص جميع الأموال لبناء مركز Solana الفوري والاستثمار في التعاون البيئي. حتى سبتمبر 2025، تمتلك FORD حوالي 6.82 مليون SOL، وبمتوسط سعر ربع سنوي بين 248–252 دولارًا، تبلغ صافي قيمة الخزينة على السلسلة حوالي 1.69 مليار دولار، وتبلغ القيمة السوقية للأسهم حوالي 2.09 مليار دولار، وmNAV ≈ 1.24×، لتحتل المرتبة الأولى بين شركات الخزينة غير المرتبطة بـ ETH.

على عكس خزينة ETH المبكرة، لم يكن صعود FORD مدفوعًا بأصل واحد، بل كان نتاج تفاعل رأس المال المتعدد والأنظمة البيئية:

• تشمل الجهات الاستثمارية Multicoin Capital وGalaxy Digital وJump Crypto، وجميعها مؤسسات استثمارية رئيسية طويلة الأجل في نظام Solana البيئي؛

• تم إدخال أعضاء لجنة استشارية من Solana Foundation في هيكل الحوكمة، وتم تحديد إطار استراتيجي يعتبر "الأصول على السلسلة مواد إنتاجية للشركة"؛

• تحتفظ أصول SOL المملوكة بحالة سيولة كاملة، ولم يتم تنفيذ Staking أو تخصيص DeFi بعد، للحفاظ على مرونة استراتيجية لإعادة الرهن (Restaking) وربط الأصول الواقعية (RWA) في المستقبل.

يتيح هذا النموذج "الخزينة عالية السيولة والقابلة للتخصيص" لـ FORD أن تصبح مركز رأس المال في نظام Solana البيئي، ويعكس توقع السوق لعلاوة هيكلية لأصول الشبكات العامة عالية الأداء.

التغيرات الهيكلية في خريطة DAT العالمية

حتى نهاية الربع الثالث من عام 2025، تجاوز إجمالي حجم خزائن DAT غير المرتبطة بـ Bitcoin المعلن عنها عالميًا 24 مليار دولار، بزيادة 65% عن الربع الثاني. التوزيع الهيكلي كما يلي:

• Ethereum (ETH) لا تزال تحتل الصدارة، بحوالي 52% من الإجمالي؛

• Solana (SOL) تمثل حوالي 25%، لتصبح ثاني أكبر اتجاه تخصيص مؤسسي؛

• بقية الأموال موزعة بشكل رئيسي على أصول ناشئة مثل BNB وSUI وHYPE، وتشكل طبقة التوسع الأفقي لنموذج DAT.

يرتكز تقييم ETH DAT على عائد PoS وقيمة حقوق الحوكمة، ويمثل منطق الجمع بين التدفقات النقدية طويلة الأجل والسيطرة على الشبكة؛ بينما يستمد SOL DAT علاوته الأساسية من نمو النظام البيئي وكفاءة Staking، ويؤكد على كفاءة رأس المال وقابلية التوسع. أسست BMNR وSBET الأساس المؤسسي والأصولي في مرحلة ETH، بينما دفع ظهور FORD نموذج DAT إلى مرحلة التعددية السلسلية والأنظمة البيئية.

في الوقت نفسه، بدأ بعض الوافدين الجدد في استكشاف التمديد الوظيفي لـ DAT:

• قدمت Ethena (ENA) نموذج StablecoinX، الذي يجمع بين عوائد السندات الحكومية وهيكل التحوط على السلسلة، في محاولة لبناء "خزينة عملة مستقرة مدرة للعوائد" لإنشاء أصل احتياطي مستقر ولكن ذو تدفق نقدي؛

• يقود BNB DAT نظام البورصة، ويوسع تجمع السيولة من خلال رهن أصول الشركات البيئية وتوكننة الاحتياطي، ويشكل "نظام خزينة مغلق".

الركود المرحلي وإعادة تسعير المخاطر بعد الإفراط في التقييم

بعد الصعود المكثف في يوليو وأغسطس، دخل قطاع DAT مرحلة إعادة التوازن بعد الإفراط في التقييم في سبتمبر. دفعت أسهم الخزينة من الدرجة الثانية العلاوة العامة للقطاع إلى الأعلى، وتجاوز متوسط mNAV 1.2×، لكن مع تشديد الرقابة وتباطؤ التمويل، تراجع دعم التقييم بسرعة في نهاية الربع، وانخفضت حرارة القطاع بشكل ملحوظ.

من الناحية الهيكلية، ينتقل قطاع DAT من "ابتكار الأصول" إلى "تكامل النظام". أسست خزائن ETH وSOL "نظامي تقييم أساسيين مزدوجين"، لكن سيولة الأصول التوسعية وامتثالها وعائدها الحقيقي لا تزال في مرحلة التحقق. بعبارة أخرى، انتقل دافع السوق من "توقع العلاوة" إلى "تحقيق العوائد"، ودخل القطاع دورة إعادة تسعير.

بعد سبتمبر، ضعفت المؤشرات الأساسية في وقت واحد:

• عائد Staking لـ ETH انخفض من 3.8% في بداية الربع إلى 3.1%، وانخفض عائد Staking لـ SOL بأكثر من 25% على أساس ربع سنوي؛

• العديد من شركات DAT من الدرجة الثانية انخفض mNAV لديها إلى أقل من 1، وتراجعت كفاءة رأس المال بشكل هامشي؛

• انخفض إجمالي تمويل PIPE وATM بنسبة حوالي 40% على أساس ربع سنوي، وأوقفت مؤسسات مثل ARK وVanEck وPantera تخصيص DAT جديد؛

• على مستوى ETF، تحولت صافي تدفقات الأموال إلى سلبية، واستبدلت بعض الصناديق مراكز خزينة ETH بسندات حكومية قصيرة الأجل لتقليل مخاطر تقلب التقييم.

كشفت هذه التصحيحات عن مشكلة أساسية: تم استنفاد كفاءة رأس المال في نموذج DAT على المدى القصير. جاءت علاوة التقييم المبكرة من الابتكار الهيكلي والندرة المؤسسية، ولكن عندما انخفضت العوائد على السلسلة وارتفعت تكلفة التمويل، تجاوزت وتيرة توسيع الشركات للميزانية نمو العوائد، ودخلت في "دورة تخفيف سلبية" - أي أن نمو القيمة السوقية يعتمد على التمويل وليس التدفق النقدي.

على المستوى الماكروي، يدخل قطاع DAT "فترة استيعاب التقييم":

• تحافظ الشركات الأساسية (BMNR وSBET وFORD) على الاستقرار الهيكلي بفضل خزائنها المستقرة وشفافية المعلومات؛

• تواجه المشاريع الهامشية تقليص الرافعة المالية وانكماش السيولة بسبب هيكل رأس المال الأحادي ونقص الإفصاح؛

• من الناحية التنظيمية، تطالب SEC الشركات بالكشف عن عناوين المحافظ الرئيسية ومعايير الإفصاح عن عوائد Staking، مما يضغط أكثر على مساحة "توسيع الميزانية عالي التردد".

تأتي المخاطر قصيرة الأجل بشكل رئيسي من ضغط التقييم الناتج عن رد الفعل الذاتي للسيولة. عندما يستمر mNAV في الانخفاض ويصعب على عوائد PoS تغطية تكلفة التمويل، ستتضرر ثقة السوق في نموذج "الاحتياطي على السلسلة + تسعير الأسهم"، وقد يحدث تصحيح منهجي في التقييم مشابه لصيف DeFi في عام 2021. ومع ذلك، لم يدخل قطاع DAT في ركود، بل انتقل من مرحلة "دفع التوسع" إلى "دفع العوائد". في الأرباع القليلة القادمة، من المتوقع أن تحافظ خزائن ETH وSOL على ميزة مؤسسية، وسيعتمد جوهر تقييمها بشكل أكبر على:

كفاءة عوائد Staking وRestaking؛

شفافية السلسلة ومعايير الإفصاح التنظيمي.

بعبارة أخرى، انتهت المرحلة الأولى من موجة DAT، ودخل القطاع "فترة التوطيد والتحقق". المتغير الرئيسي لعودة التقييم في المستقبل هو استقرار عوائد PoS، وكفاءة تكامل إعادة الرهن، ووضوح السياسات التنظيمية.

أسواق التنبؤ: "مقياس" السرد الماكروي وصعود اقتصاد الانتباه

في الربع الثالث من عام 2025، انتقلت أسواق التنبؤ من "لعبة هامشية أصلية للعملات الرقمية" إلى "بنية تحتية سوقية جديدة تلتقي فيها السلاسل مع التمويل المتوافق". في بيئة تتغير فيها السياسات الماكروية بشكل متكرر وتتقلب توقعات التضخم وأسعار الفائدة بشكل حاد، أصبحت أسواق التنبؤ تدريجيًا مكانًا مهمًا لالتقاط مزاج السوق، والتحوط من مخاطر السياسات، واكتشاف أسعار السرد. أدى اندماج السرد الماكروي مع السرد على السلسلة إلى تطور السوق من أداة مضاربة إلى طبقة سوق تجمع بين تجميع المعلومات ووظيفة إشارات الأسعار.

من خلال الأداء التاريخي، أظهرت أسواق التنبؤ الأصلية للعملات الرقمية قدرة استباقية ملحوظة في العديد من الأحداث الماكروية والسياسية. خلال الانتخابات الرئاسية الأمريكية لعام 2024، تجاوز إجمالي حجم التداول في Polymarket 500 مليون دولار، حيث بلغ عقد "من سيفوز في الانتخابات الرئاسية" وحده 250 مليون دولار، وبلغت ذروة التداول اليومية 20 مليون دولار، مسجلاً رقمًا قياسيًا في أسواق التنبؤ على السلسلة. في أحداث ماكروية مثل "هل سيخفض الاحتياطي الفيدرالي الفائدة في سبتمبر 2024"، سبقت تغيرات أسعار العقود بشكل واضح تعديلات توقعات عقود الفائدة في CME FedWatch، مما يدل على أن أسواق التنبؤ أصبحت في بعض الفترات مؤشرات استباقية.

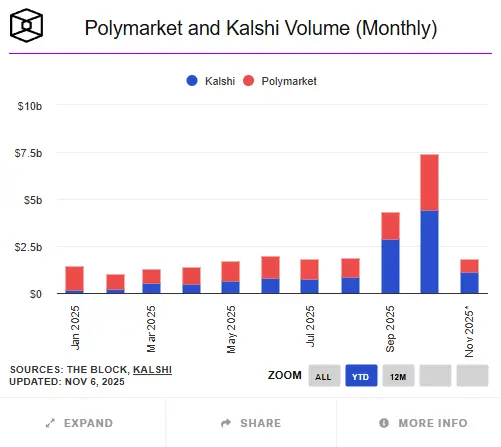

ومع ذلك، لا يزال الحجم الإجمالي لأسواق التنبؤ على السلسلة أقل بكثير من نظيراتها التقليدية. منذ عام 2025، بلغ إجمالي حجم التداول في أسواق التنبؤ الرقمية العالمية (مثل Polymarket وKalshi) حوالي 24.1 مليار دولار، بينما بلغ حجم التداول السنوي للمنصات التقليدية المتوافقة مثل Betfair وFlutter Entertainment مئات المليارات من الدولارات. لا يزال حجم السوق على السلسلة أقل من 5% من السوق التقليدية، لكنه يظهر نموًا أعلى من المنتجات المالية التقليدية من حيث نمو المستخدمين وتغطية المواضيع ونشاط التداول.

خلال الربع الثالث، أصبحت Polymarket حالة نمو استثنائية. على عكس الشائعات في منتصف العام حول "تمويل بقيمة مليار دولار"، أظهرت أحدث الأخبار في أوائل أكتوبر أن الشركة الأم لبورصة نيويورك ICE تعتزم الاستثمار بما يصل إلى 2 مليار دولار، مع حصة تبلغ حوالي 20%، مما يقدر قيمة Polymarket بحوالي 8–9 مليارات دولار. وهذا يعني أن بياناتها ونموذج أعمالها قد حظيا باعتراف وول ستريت. حتى نهاية أكتوبر، بلغ إجمالي حجم التداول السنوي في Polymarket حوالي 13.2 مليار دولار، وبلغ حجم التداول الشهري في سبتمبر 1.4–1.5 مليار دولار، بزيادة ملحوظة عن الربع الثاني، وبلغ حجم التداول الشهري في أكتوبر أعلى مستوى تاريخي عند 3 مليارات دولار. تركزت مواضيع التداول على "هل سيخفض الاحتياطي الفيدرالي الفائدة في اجتماع FOMC في سبتمبر"، و"هل ستوافق SEC على ETF Ethereum قبل نهاية العام"، و"نسبة الفوز في الولايات الرئيسية في الانتخابات الرئاسية الأمريكية"، و"أداء سعر سهم Circle (CIR) بعد الإدراج" وغيرها من الأحداث الماكروية والتنظيمية. أشار بعض الباحثين إلى أن تقلبات أسعار هذه العقود تسبق في معظم الحالات عوائد السندات الأمريكية ومنحنى احتمالات FedWatch بحوالي 12–24 ساعة، مما يجعلها مؤشرات استباقية لمزاج السوق.

في الوقت نفسه، حققت Kalshi اختراقًا مؤسسيًا في مسار الامتثال. بصفتها بورصة أسواق التنبؤ المسجلة لدى لجنة تداول السلع الآجلة الأمريكية (CFTC)، أكملت Kalshi جولة تمويل C بقيمة 185 مليون دولار في يونيو 2025 (بقيادة Paradigm)، بقيمة تقديرية حوالي 2 مليار دولار؛ وكشفت في أكتوبر أن قيمتها التقديرية ارتفعت إلى 5 مليارات دولار، مع نمو سنوي في حجم التداول يزيد عن 200%. أطلقت المنصة في الربع الثالث عقودًا مرتبطة بالأصول الرقمية مثل "هل سيغلق Bitcoin فوق 80,000 دولار في نهاية هذا الشهر" و"هل سيوافق على ETF Ethereum قبل نهاية العام"، مما يشير إلى دخول المؤسسات التقليدية رسميًا إلى سوق المضاربة والتحوط لأحداث السرد الرقمي. ووفقًا لـ Investopedia، تجاوز حجم التداول في العقود المتعلقة بالعملات الرقمية 500 مليون دولار خلال شهرين من إطلاقها، مما وفر للمستثمرين المؤسسيين قناة جديدة للتعبير عن التوقعات الماكروية ضمن إطار الامتثال. وهكذا، تشكلت أسواق التنبؤ بنية مزدوجة "حرية على السلسلة + صرامة الامتثال".

على عكس منصات التنبؤ المبكرة التي ركزت على الترفيه والمواضيع السياسية، تحول تركيز الأسواق الرئيسية في الربع الثالث من عام 2025 بشكل ملحوظ إلى السياسات الماكروية والتنظيم المالي وأحداث ترابط العملات الرقمية مع الأسهم. تجاوز إجمالي حجم التداول في العقود الماكروية والتنظيمية على منصة Polymarket 500 مليون دولار، أي أكثر من 40% من إجمالي حجم التداول الفصلي. حافظ المستثمرون على مشاركة عالية في مواضيع مثل "هل سيوافق على ETF ETH الفوري قبل الربع الرابع" و"هل سيتجاوز سعر سهم Circle بعد الإدراج مستوى رئيسي". في بعض الفترات، سبقت تحركات أسعار هذه العقود حتى اتجاهات وسائل الإعلام التقليدية وتوقعات أسواق المشتقات، وتطورت تدريجيًا إلى "آلية تسعير الإجماع السوقي".

الابتكار الأساسي في أسواق التنبؤ على السلسلة هو تحقيق تسعير سيولة الأحداث من خلال آلية التوكنة. يتم تسعير كل حدث تنبؤي بشكل ثنائي أو مستمر في شكل توكنات (مثل YES/NO Token)، ويتم الحفاظ على السيولة من خلال صانع السوق الآلي (AMM)، مما يتيح اكتشاف الأسعار بكفاءة دون الحاجة إلى المطابقة. تعتمد التسوية على تنفيذ أوراكل لامركزي (مثل UMA وChainlink) على السلسلة، مما يضمن الشفافية وقابلية التدقيق. يتيح هذا الهيكل تحويل جميع الأحداث الاجتماعية والمالية تقريبًا - من نتائج الانتخابات إلى قرارات أسعار الفائدة - إلى أصول قابلة للقياس والتداول على السلسلة، ويشكل نموذجًا جديدًا لـ"تمويل المعلومات".

لكن مع التطور السريع، لا يمكن تجاهل المخاطر. أولاً، لا تزال مخاطر الأوراكل هي عنق الزجاجة التقني الأساسي لأسواق التنبؤ على السلسلة، وأي تأخير أو تلاعب في البيانات الخارجية قد يؤدي إلى نزاعات في تسوية العقود. ثانيًا، لا تزال حدود الامتثال غير واضحة، مما يحد من توسع السوق، ولم تتوحد بعد معايير التنظيم للأدوات المشتقة للأحداث بين الولايات المتحدة والاتحاد الأوروبي. ثالثًا، تفتقر بعض المنصات إلى عمليات KYC/AML، مما قد يؤدي إلى مخاطر امتثال مصادر الأموال. أخيرًا، تتركز السيولة بشكل مفرط في المنصات الكبرى (تستحوذ Polymarket على أكثر من 90% من السوق)، مما قد يؤدي إلى انحراف الأسعار وتضخيم تقلبات السوق في الحالات القصوى.

بشكل عام، تظهر أداء أسواق التنبؤ في الربع الثالث أنها لم تعد "لعبة هامشية" للعملات الرقمية، بل أصبحت طبقة مهمة للسرد الماكروي. فهي تعكس مزاج السوق في الوقت الفعلي، وتعمل كوسيط لتجميع المعلومات وتسعير المخاطر. وبالنظر إلى الربع الرابع، من المتوقع أن تواصل أسواق التنبؤ التطور على طول هيكل "السلسلة × الامتثال" المزدوج: ستواصل Polymarket التوسع الخارجي بالاعتماد على سيولة DeFi وتداول السرد الماكروي؛ بينما ستجذب Kalshi رأس المال المؤسسي بسرعة من خلال الاعتراف التنظيمي وآلية التسعير بالدولار. مع انتشار السرد المالي القائم على البيانات، تنتقل أسواق التنبؤ من اقتصاد الانتباه إلى بنية اتخاذ القرار، وتصبح طبقة أصول جديدة نادرة في النظام المالي تجمع بين انعكاس المزاج الجماعي ووظيفة التسعير الاستباقي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

اليومي: Bitwise تطلق صندوق ETF فوري لـ XRP، ومهندس RippleX يستكشف إمكانية التخزين الأصلي لـ XRP، والمزيد

أطلقت Bitwise صندوق ETF الفوري لـ XRP في الولايات المتحدة يوم الخميس تحت رمز XRP، مع إعفاء من رسوم الإدارة البالغة 0.34% خلال الشهر الأول لأول 500 مليون دولار من الأصول. أوضح رئيس قسم الهندسة في RippleX، J. Ayo Akinyele، والمدير التقني المنتهية ولايته لشركة Ripple، David Schwartz، كيف يمكن أن يعمل التخزين الأصلي على XRP Ledger، مع التأكيد على أن هذه الأفكار لا تزال في مرحلة الاستكشاف ومعقدة.

تقول JPMorgan إن الاستراتيجية قد تواجه تدفقات خارجة بمليارات الدولارات إذا قامت MSCI ومؤشرات رئيسية أخرى بإزالتها

قال محللو JPMorgan إن استراتيجية Strategy قد تشهد تدفقات خارجة بحوالي 2.8 مليار دولار إذا قامت MSCI بإزالتها من مؤشرات الأسهم الخاصة بها، ومزيد من التدفقات الخارجة بقيمة 8.8 مليار دولار إذا اتبعت مزودات المؤشرات الأخرى نفس الخطوة. ويحذر المحللون من أن فقدان الإدراج في المؤشرات سيؤدي إلى ضغط على تقييم Strategy، ويقلل السيولة، ويجعل جمع رأس مال جديد أكثر صعوبة.

بيع 5.3 مليون رمز من GeeFi (GEE) في اليوم الأول يثير مقارنات بين المحللين مع الزخم المبكر لـ Ripple (XRP)