بعد انخفاض سعر السهم بنسبة 80%، هل توجد فجوة في تقييم القيمة لشركة BitMine؟

في ظل تعرض ثلاثة مسارات رئيسية للشراء لضغوط متزامنة وتراجع النظام البيئي للستاكينغ، يواجه سعر Ethereum في المرحلة المقبلة اختباراً هيكلياً من حيث الدعم. على الرغم من استمرار BitMine في الشراء، إلا أنه يكاد يقاتل بمفرده الآن؛ وإذا توقف BitMine، آخر دعامة متبقية، عن الشراء، فلن يفقد السوق مجرد سهم أو موجة سيولة، بل قد يفقد الأساس الإيماني الكامل لسردية Ethereum.

الكاتب: Zhou, ChainCatcher

يستمر سوق العملات المشفرة في الركود، فمنذ شهر 11 انخفض سعر Ethereum من أعلى مستوياته بنحو أربعين بالمائة، مع استمرار صافي التدفقات الخارجة من ETF . في هذه الموجة من التراجع النظامي، أصبحت شركة الخزانة الأولى لـ Ethereum، BitMine ، محور الاهتمام، حيث خفضت Founders Fund التابعة لـ Peter Thiel نصف حصتها من BMNR ، وفي الوقت نفسه، اختارت ARK Invest التابعة لـ Cathie Wood وJPMorgan زيادة مراكزهما عكس الاتجاه.

المواقف المتضاربة لرأس المال دفعت بـ“خيمياء 5%” الخاصة بـBitMine إلى منصة المحاكمة: 3.56 مليون ETH، خسارة عائمة بقيمة 3 مليارات دولار، وانخفاض mNAV إلى 0.8. باعتبارها واحدة من آخر قلاع الشراء لـ Ethereum، إلى متى يمكن لـBitMine الاستمرار في الشراء؟ هل هناك خلل في تقييم القيمة؟ بعد تباطؤ عجلة DAT ، من سيتولى زمام الأمور لـ ETH؟

أولاً، خيمياء BitMine 5%، إلى متى يمكن للأموال الصمود؟

تُعد BitMine ثاني أكبر شركة خزانة عملات مشفرة بعد MicroStrategy ، وكانت تخطط لشراء ما يعادل 5% من إجمالي تدفق Ethereum في المستقبل. في 17 نوفمبر، أعلنت BitMine أن حيازتها من Ethereum بلغت 3.56 مليون، أي ما يقارب 3% من إجمالي العرض المتداول، متجاوزة نصف هدفها طويل الأجل البالغ 6 ملايين. بالإضافة إلى ذلك، تمتلك الشركة حالياً ما مجموعه حوالي 11.8 مليار دولار من الأصول المشفرة والنقدية، بما في ذلك 192 بيتكوين، 607 مليون دولار نقداً غير مرهونة، و13.7 مليون سهم من Eightco Holdings .

منذ بدء خطة التكديس الواسعة في يوليو، أصبحت BitMine محور السوق. خلال تلك الفترة، ارتفع سعر سهم الشركة تزامناً مع سعر Ethereum، واعتبر المستثمرون قصة "رفع القيمة السوقية عبر العملات" نموذجاً جديداً في مجال التشفير.

ومع ذلك، مع برودة السوق وتشديد السيولة، بدأ المزاج السوقي في الانعكاس. أدى انخفاض سعر Ethereum إلى جعل وتيرة الشراء الجريئة لـ BitMine أكثر خطورة، وبحسب متوسط سعر الشراء البالغ 4009 دولار، فإن الخسارة العائمة لـ BitMine تقترب من 3 مليارات دولار. رغم أن رئيس مجلس الإدارة Tom Lee أعرب مراراً عن تفاؤله بـ Ethereum وأكد استمراره في زيادة المراكز عند الانخفاضات، إلا أن تركيز المستثمرين تحول من "كم يمكنهم الشراء" إلى "إلى متى يمكنهم الصمود".

حالياً، تبلغ احتياطيات BitMine النقدية حوالي 607 مليون دولار، وتأتي أموال الشركة من مصدرين رئيسيين.

أولاً، عوائد الأصول المشفرة. تعتمد BitMine على تعدين البيتكوين بتقنية التبريد بالغمر وخدمات الاستشارات لتوليد تدفقات نقدية قصيرة الأجل، مع الاستثمار في Staking Ethereum لتحقيق عوائد طويلة الأجل. وتقول الشركة إن حيازتها من ETH ستدر صافي ربح يقارب 400 مليون دولار.

ثانياً، التمويل من السوق الثانوية. أطلقت الشركة خطة بيع أسهم ATM ، وهي آلية إصدار تسمح لها ببيع أسهم جديدة في أي وقت دون تحديد سعر أو حجم مسبقاً مقابل النقد. حتى الآن، أصدرت الشركة أسهماً بمئات الملايين من الدولارات وجذبت أموال مؤسسات عدة، من بينها ARK، JPMorgan، وFidelity. وذكر Tom Lee: عندما تشتري المؤسسات كميات كبيرة من BMNR ، تُستخدم هذه الأموال لشراء ETH.

من خلال تراكم ETH وتوليد العوائد، تحاول BitMine إعادة تشكيل منطق تخصيص رأس المال المؤسسي، لكن تغير بيئة السوق يضعف استقرار هذا النموذج.

من ناحية سعر السهم، تواجه BitMine (BMNR) بعض الضغوط، حيث تراجعت من أعلى مستوياتها في يوليو بنحو 80%، وتبلغ قيمتها السوقية الحالية حوالي 9.2 مليار دولار، أقل من قيمة حيازتها من ETH البالغة 10.6 مليار دولار (بحساب سعر ETH عند 3000 دولار)، وانخفض mNAV إلى 0.86. تعكس هذه الخصومات مخاوف السوق بشأن الخسائر العائمة واستدامة رأس المال للشركة.

ثانياً، آخر قشة في سعر ETH: تباين شامل في ثلاثة مصادر قوة شرائية مرئية وتراجع في Staking

على المستوى الكلي، أرسل الاحتياطي الفيدرالي إشارات متشددة، وانخفضت احتمالية خفض الفائدة في ديسمبر، ويظل سوق العملات المشفرة ضعيفاً مع انخفاض ملحوظ في شهية المخاطرة.

حالياً، انخفض ETH إلى 3000 دولار، متراجعاً بأكثر من ثلاثين بالمائة عن أعلى مستوى له في أغسطس عند 4900 دولار. أعادت هذه الجولة من التصحيح تركيز السوق على سؤال رئيسي: إذا كانت القوى الداعمة للسعر سابقاً تأتي من شركات الخزانة والمؤسسات، فمن سيشتري عند تراجع الشراء؟

من بين القوى السوقية المرئية، هناك ثلاثة مصادر رئيسية للشراء—ETF، شركات الخزانة، والأموال على السلسلة—تظهر تبايناً في الاتجاهات.

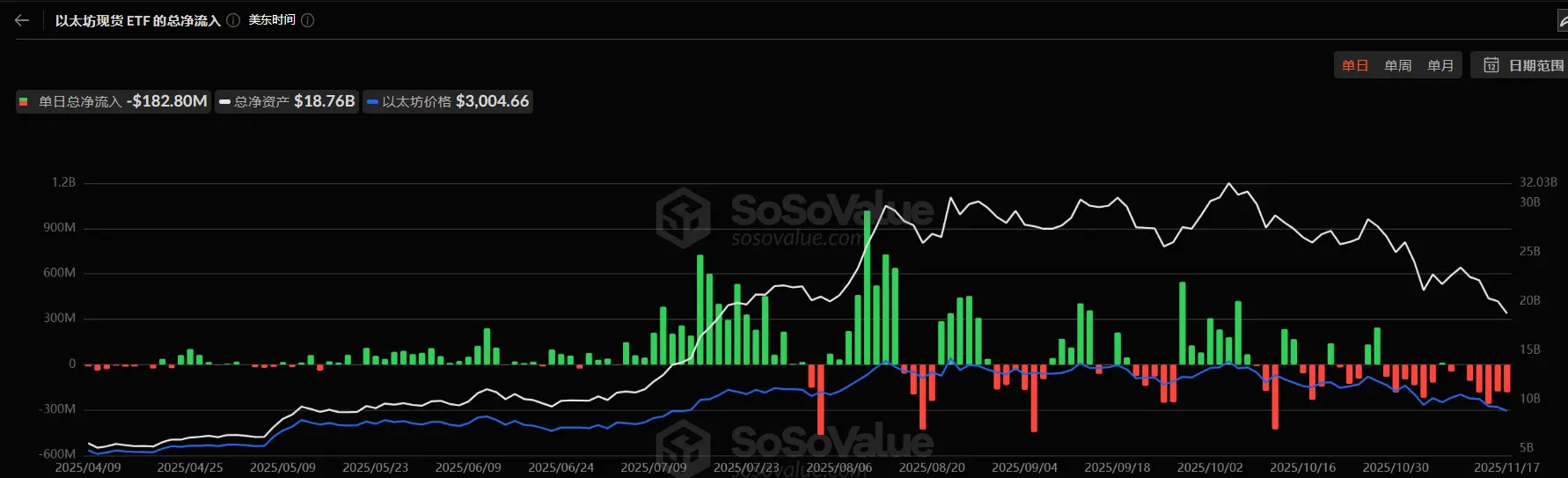

أولاً، تباطأت بشكل واضح تدفقات الأموال إلى ETF المرتبطة بـ Ethereum. حالياً، يبلغ إجمالي حيازة ETF حوالي 6.3586 مليون ETH، أي 5.25% من إجمالي العرض. ووفقاً لبيانات SoSoValue ، حتى منتصف نوفمبر، بلغ صافي أصول ETF الفوري لـ Ethereum حوالي 18.76 مليار دولار، وتجاوز صافي التدفقات الخارجة هذا الشهر التدفقات الداخلة بشكل ملحوظ، حيث بلغ صافي التدفق الخارج في يوم واحد 180 مليون دولار. مقارنة بفترة التدفقات الداخلة المستمرة من يوليو إلى أغسطس، تحولت منحنيات الأموال من الارتفاع المستقر إلى التذبذب الهبوطي.

هذا التراجع لا يضعف فقط قوة الشراء الكبيرة المحتملة، بل يعكس أيضاً أن ثقة السوق لم تتعافَ بالكامل من وتيرة الانهيار. عادة ما يمثل مستثمرو ETF أموال التخصيص متوسطة إلى طويلة الأجل، وانسحابهم يعني أن الطلب المتزايد من القنوات المالية التقليدية على Ethereum يتباطأ. وعندما يتوقف ETF عن توفير الدفع الصاعد، قد يضخم التقلبات على المدى القصير.

ثانياً، دخلت شركات الخزانة الرقمية (DAT) أيضاً مرحلة التباين. حالياً، يبلغ إجمالي الاحتياطي الاستراتيجي لشركات الخزانة من Ethereum 6.2393 مليون ETH، أي 5.15% من العرض. تباطأت وتيرة الشراء بشكل ملحوظ في الأشهر الأخيرة، وأصبحت BitMine تقريباً اللاعب الرئيسي الوحيد الذي لا يزال يشتري بكميات كبيرة. في الأسبوع الماضي، زادت BitMine حيازتها بـ 67021 من ETH، مواصلة استراتيجيتها في الشراء عند الانخفاض؛ بينما لم تواصل SharpLink الشراء بعد أن اشترت 19300 من ETH في 18 أكتوبر، وتبلغ تكلفتها الإجمالية حوالي 3609 دولار، وهي حالياً في وضع خسارة عائمة.

وعلى النقيض من ذلك، اضطرت بعض شركات الخزانة الصغيرة والمتوسطة إلى تقليص حجمها، حيث باعت ETHZilla حوالي 40 ألف ETH في نهاية أكتوبر لإعادة شراء الأسهم، في محاولة لتقليل فجوة الخصم واستقرار سعر السهم من خلال بيع جزء من ETH .

يشير هذا التباين إلى أن قطاع الخزانة ينتقل من التوسع الشامل إلى التعديل الهيكلي. لا تزال الشركات الكبرى قادرة على الحفاظ على الشراء بفضل رأس المال والثقة، بينما تقع الشركات الصغيرة والمتوسطة في قيود السيولة وضغوط السداد. انتقلت عصا السوق من الشراء الواسع إلى قلة من "الشجعان المنعزلين" الذين لا يزال لديهم ميزة رأس المال.

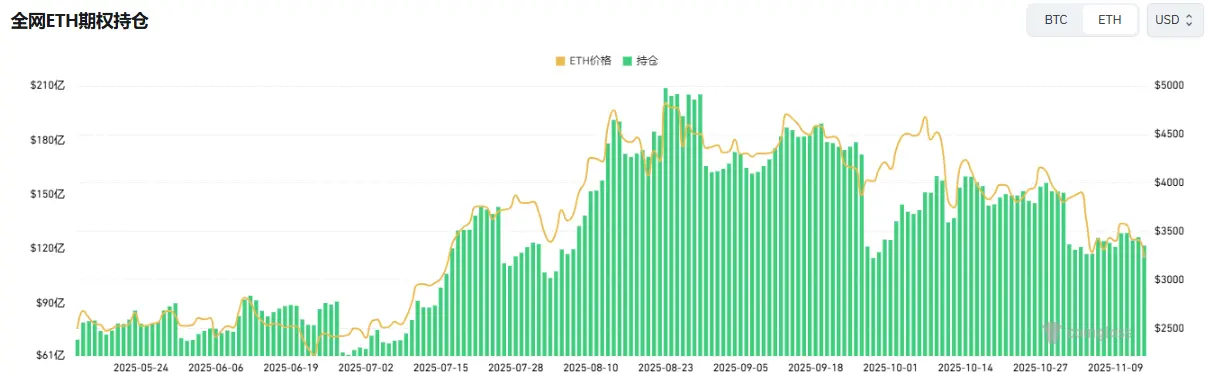

على مستوى السلسلة، لا تزال الحيتان والعناوين عالية التردد هي المسيطرة على الأموال قصيرة الأجل، لكنها لا تشكل قوة داعمة للسعر. في الآونة الأخيرة، تعرض المتداول المعروف باسم "Machi Big Brother" الذي كان يراهن على ارتفاع ETH لتصفية متتالية، مما أثر إلى حد ما على ثقة التداول. ووفقاً لبيانات Coinglass ، انخفض إجمالي مراكز عقود ETH إلى النصف تقريباً منذ أعلى مستوى في أغسطس، وتتقلص الأموال ذات الرافعة المالية بسرعة، مما يعني انخفاض السيولة والحمى المضاربية في آن واحد.

بالإضافة إلى ذلك، تم تنشيط عناوين محفظة ICO الخاصة بـ Ethereum التي كانت نائمة لأكثر من 10 سنوات مؤخراً وبدأت في التحويل. ووفقاً لتقرير بيانات Glassnode ، يقوم حاملو المدى الطويل (العناوين التي تحتفظ لأكثر من 155 يوماً) حالياً ببيع حوالي 45,000 ETH يومياً، أي ما يعادل 140 مليون دولار. هذا هو أعلى مستوى بيع منذ عام 2021 ، مما يشير إلى ضعف قوة الشراء الحالية.

صرح المؤسس المشارك لـ BitMEX ، Arthur Hayes ، مؤخراً أنه حتى مع تقلص السيولة بالدولار منذ 9 أبريل، فإن تدفقات ETF وشراء DAT سمحت للبيتكوين بالارتفاع، لكن هذا الوضع انتهى الآن. الفارق الأساسي ليس كبيراً بما يكفي لجذب المستثمرين المؤسسيين للاستمرار في شراء ETF، ومعظم DAT تتداول بخصم أقل من mNAV ، ويتجنب المستثمرون الآن هذه الأوراق المالية المشتقة.

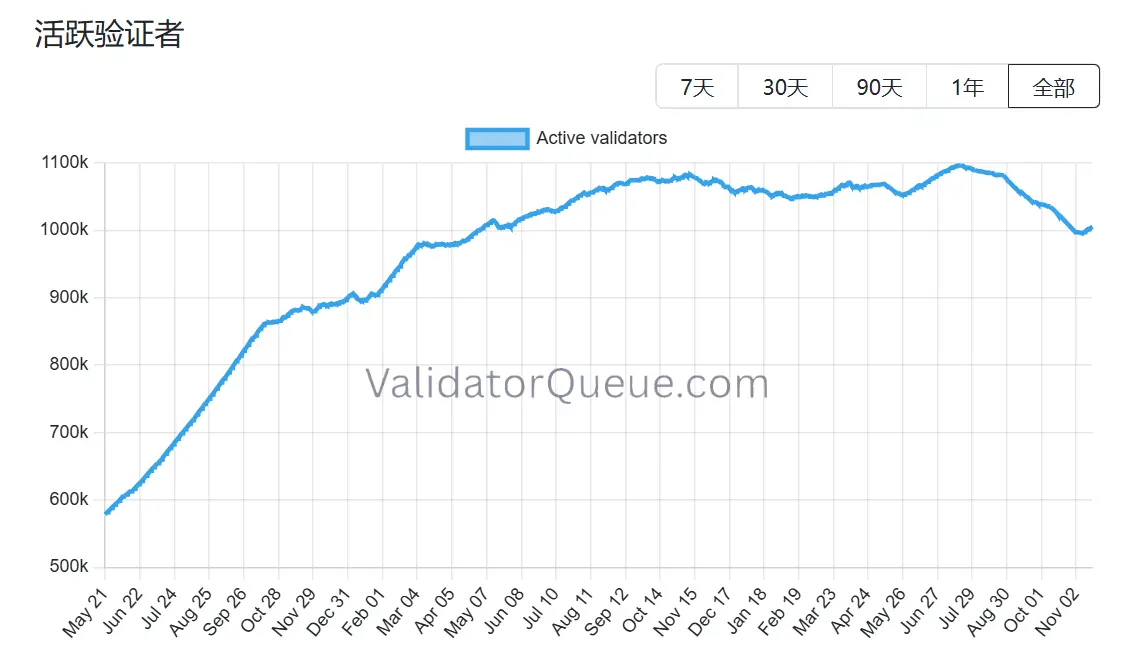

وينطبق الأمر نفسه على Ethereum، لا سيما وأن نظام Staking الخاص بها يظهر أيضاً علامات التراجع. ووفقاً لبيانات Beaconchain ، انخفض عدد المدققين النشطين يومياً في Ethereum بنحو 10% منذ يوليو، ليصل إلى أدنى مستوى له منذ أبريل 2024. هذه هي المرة الأولى التي يحدث فيها مثل هذا الانخفاض الكبير منذ أن انتقلت الشبكة من آلية إثبات العمل (PoW) إلى إثبات الحصة (PoS) في سبتمبر 2022.

تعود أسباب الانخفاض بشكل رئيسي إلى جانبين:

تعود أسباب الانخفاض بشكل رئيسي إلى جانبين:

أولاً، أدى ارتفاع سعر Ethereum هذا العام إلى وصول عدد المدققين الخارجين من الطابور إلى مستوى غير مسبوق، حيث تسارع مشغلو Staking إلى إلغاء Staking لبيع الأرباح.

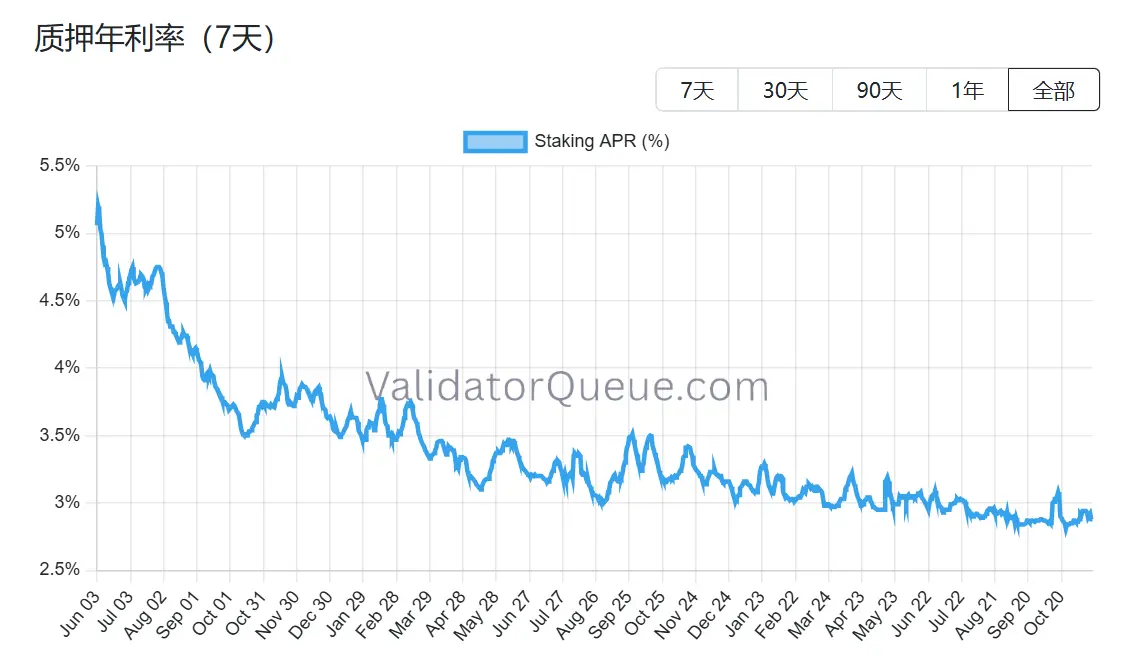

ثانياً، أدى انخفاض عائدات Staking وارتفاع تكاليف الاقتراض إلى جعل Staking بالرافعة المالية غير مربح. حالياً، يبلغ العائد السنوي على Staking لـ Ethereum حوالي 2.9% APR، وهو أقل بكثير من أعلى مستوى تاريخي بلغ 8.6% في مايو 2023.

في ظل الضغط المتزامن على مسارات الشراء الرئيسية الثلاثة وتراجع نظام Staking، يواجه دعم سعر Ethereum في المرحلة التالية اختباراً هيكلياً. لا تزال BitMine تشتري، لكنها تكاد تقاتل بمفردها، وإذا لم تعد حتى BitMine قادرة على الشراء، فإن ما سيفقده السوق لن يكون مجرد سهم أو موجة من الأموال، بل قد يكون أساس الإيمان بسردية Ethereum بأكملها.

ثالثاً، هل هناك خلل في تقييم قيمة BitMine؟

بعد الحديث عن سلسلة رأس المال وتراجع الشراء، يبرز سؤال أكثر جوهرية: هل انتهت قصة BitMine حقاً؟ من الواضح أن التسعير الحالي في السوق لم يفهم تماماً اختلافها الهيكلي.

مقارنة بمسار MicroStrategy ، اختارت BitMine منذ البداية نهجاً مختلفاً تماماً. تعتمد MicroStrategy بشكل كبير على السندات القابلة للتحويل والأسهم الممتازة لجمع الأموال من السوق الثانوية، مع عبء فائدة سنوي بمئات الملايين من الدولارات، وتعتمد ربحيتها على ارتفاع سعر البيتكوين فقط؛ بينما قامت BitMine بتخفيف الأسهم من خلال إصدار أسهم جديدة، لكنها تقريباً لا تتحمل ديوناً بفائدة، وفي الوقت نفسه، تساهم حيازتها من ETH سنوياً بحوالي 400-500 مليون دولار من عوائد Staking، وهذه التدفقات النقدية أكثر ثباتاً وأقل ارتباطاً بتقلبات الأسعار مقارنة بتكاليف ديون Strategy .

الأهم من ذلك، أن هذه العوائد ليست النهاية. باعتبارها واحدة من أكبر حاملي ETH المؤسسيين في العالم، يمكن لـ BitMine استخدام staked ETH في restaking (لتحقيق عائد إضافي بنسبة 1-2%)، تشغيل بنية تحتية للعقد، تأمين عوائد ثابتة من خلال yield tokenization (مثل عائد مؤكد بنسبة 3.5% )، وحتى إصدار أوراق مالية هيكلية مؤسسية لـ ETH ، وهي أمور لا يمكن لـ MicroStrategy تحقيقها بحيازتها من BTC.

ومع ذلك، فإن القيمة السوقية الحالية لـ BitMine (BMNR) في سوق الأسهم الأمريكية أقل بنسبة 13% من قيمة حيازتها من ETH . بالمقارنة مع قطاع DAT ككل، فإن هذا الخصم ليس الأكبر، لكنه أقل بشكل واضح من متوسط التسعير التاريخي للأصول المماثلة في السوق. ضخم المزاج الهابط أثر الخسائر العائمة، مما أخفى إلى حد ما قيمة العوائد وخيارات النظام البيئي.

يبدو أن تحركات المؤسسات الأخيرة التقطت هذا الانحراف أيضاً. في 6 نوفمبر، زادت ARK Invest حصتها بـ 215,000 سهم (بقيمة 8.06 مليون دولار)؛ وبلغت حيازة JPMorgan في نهاية الربع الثالث 1.97 مليون سهم. هذا ليس شراءً أعمى عند القاع، بل يستند إلى توقعات بنمو مركب طويل الأجل لنظام ETH البيئي. بمجرد أن يستقر سعر Ethereum أو يرتد بشكل معتدل، قد تجعل استقرار العوائد النسبي مسار تصحيح mNAV لـ BitMine أكثر حدة من شركات الخزانة ذات الرافعة المالية البحتة.

هل يوجد بالفعل خلل في التقييم؟ الجواب واضح على الطاولة، وما تبقى هو متى سيكون السوق مستعداً للدفع مقابل الندرة. الخصم الحالي هو مخاطرة، وأيضاً نقطة بداية للاختلاف. كما قال Tom Lee ، الألم قصير الأجل ولن يغير الدورة الفائقة لـ ETH . وبالطبع، قد لا يغير أيضاً الدور المحوري لـ BitMine في هذه الدورة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

توقعات الأسعار 11/19: BTC، ETH، XRP، BNB، SOL، DOGE، ADA، HYPE، BCH، ZEC

تشير ثلاث نقاط بيانات لـ SOL إلى أن 130 دولار كانت القاع: هل حان وقت العودة إلى أعلى نطاق؟

من المتوقع تعافي Bitcoin مع تغير ظروف السيولة، لكن الاقتصاد الكلي الأمريكي لا يزال يشكل تهديدًا