في موجة إعادة الشراء في DeFi: Uniswap وLido في قلب جدل "المركزية"

على خلفية تزايد المخاوف بشأن المركزية مع تبني منصات مثل Uniswap وLido برامج إعادة شراء التوكنات، تواجه البروتوكولات تساؤلات تتعلق بالحكومة والاستدامة.

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

في 10 نوفمبر، عندما قدمت إدارة Uniswap اقتراح "UNIfication"، بدا المستند أشبه بإعادة هيكلة شركة منه إلى تحديث بروتوكول.

يخطط الاقتراح لتفعيل رسوم البروتوكول غير المستخدمة سابقًا، وتوجيه الأموال من خلال محرك خزانة جديد على السلسلة، واستخدام العائدات لشراء وحرق رموز UNI. هذا النموذج يذكرنا بخطة إعادة شراء الأسهم في عالم التمويل التقليدي.

بعد يوم واحد، قدمت Lido أيضًا آلية مماثلة. اقترحت المنظمة المستقلة اللامركزية (DAO) الخاصة بها إنشاء نظام إعادة شراء تلقائي: عندما يتجاوز سعر Ethereum مبلغ 3,000 دولار أمريكي ويتجاوز الدخل السنوي 40 مليون دولار أمريكي، سيتم استخدام مكافآت الستاكينغ الزائدة لإعادة شراء رمز الحوكمة الخاص بها LDO.

تعتمد هذه الآلية عمدًا استراتيجية "مضادة للدورة" — أقوى في الأسواق الصاعدة وأكثر تحفظًا في ظروف السوق المشددة.

تشير هذه المبادرات مجتمعة إلى تحول كبير في مجال DeFi.

على مدى السنوات القليلة الماضية، هيمنت "رموز Meme" والأنشطة المدفوعة بالحوافز والسيولة على مساحة DeFi؛ الآن، تعيد بروتوكولات DeFi الرائدة تموضعها حول أساسيات السوق الأساسية مثل "الإيرادات، التقاط الرسوم، كفاءة رأس المال".

ومع ذلك، أجبر هذا التحول الصناعة أيضًا على مواجهة سلسلة من القضايا الشائكة: السيطرة على الملكية، وضمان الاستدامة، وما إذا كان "اللامركزية" تتراجع تدريجيًا لصالح المنطق المؤسسي.

المنطق المالي الجديد لـ DeFi

على مدار معظم عام 2024، اعتمد نمو DeFi بشكل أساسي على الحماس الثقافي، وبرامج الحوافز، وتعدين السيولة. تشير الإجراءات الأخيرة مثل "إعادة تفعيل الرسوم" و"تنفيذ إطار إعادة الشراء" إلى أن الصناعة تحاول ربط قيمة الرمز مباشرة بأداء الأعمال.

خذ Uniswap كمثال، فإن مبادرتها لـ "حرق ما يصل إلى 100 مليون رمز UNI" تعيد تعريف UNI من "أصل حوكمة" بحت إلى أصل أقرب إلى "شهادة مصلحة اقتصادية للبروتوكول" — حتى وإن كانت تفتقر إلى الحماية القانونية أو حقوق توزيع التدفقات النقدية مثل الأسهم.

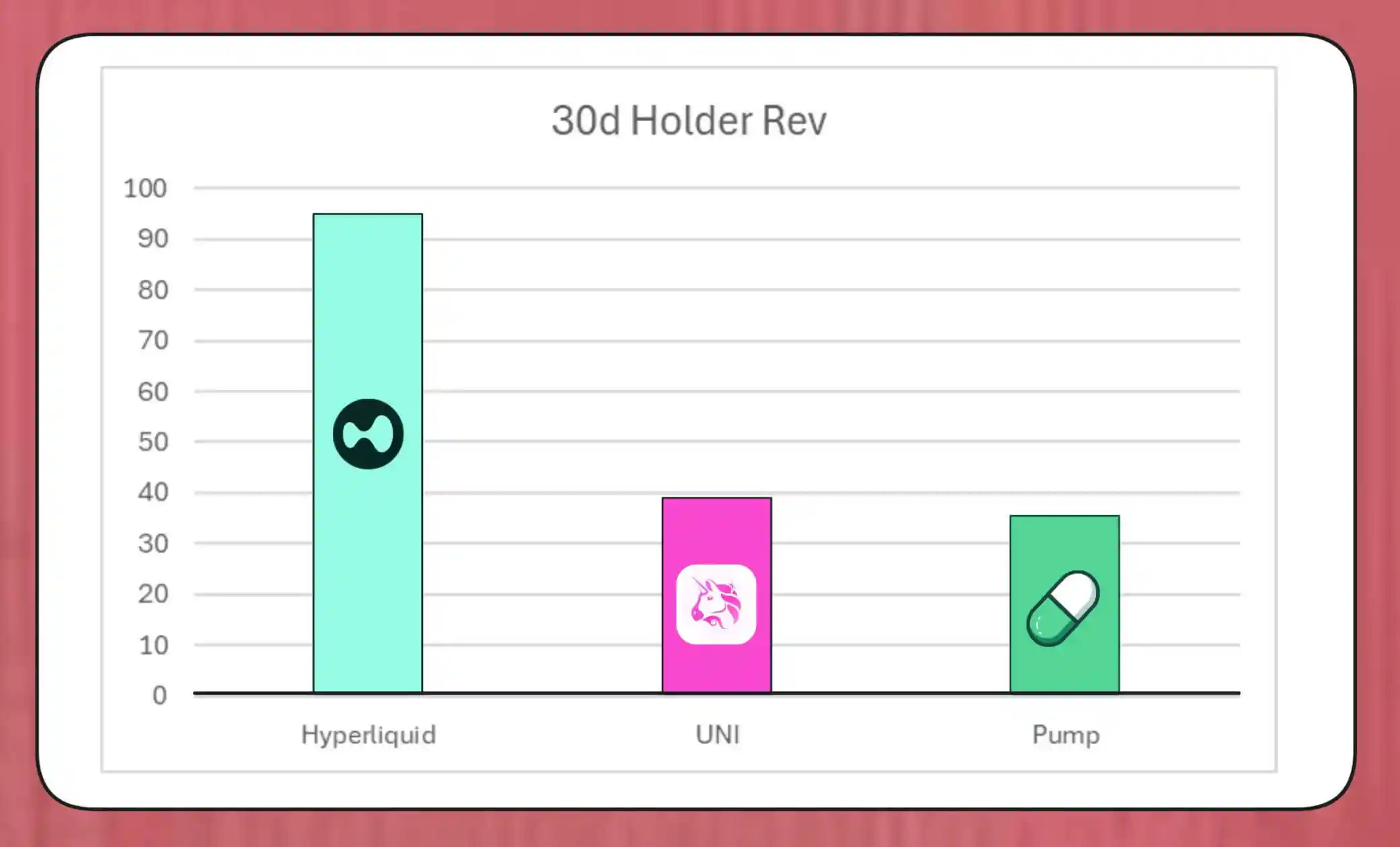

لا ينبغي الاستهانة بحجم مثل هذه الخطط لإعادة الشراء. يقدر الباحث في MegaETH Lab، BREAD، أنه عند مستوى الرسوم الحالي، يمكن أن تولد Uniswap حوالي 38 مليون دولار أمريكي شهريًا في قوة إعادة الشراء.

هذا المبلغ سيتجاوز معدل إعادة الشراء في Pump.fun لكنه سيظل أقل من حجم إعادة الشراء الشهري البالغ 95 مليون دولار أمريكي في Hyperliquid.

مقارنة بين Hyperliquid وUniswap وPump.fun في إعادة شراء الرموز (المصدر: Bread)

تشير البنية الآلية المحاكاة لـ Lido إلى أنها يمكن أن تدعم حجم إعادة شراء يبلغ حوالي 10 ملايين دولار أمريكي سنويًا؛ وسيتم إقران رموز LDO التي تم إعادة شرائها مع wstETH ليتم ضخها في تجمع سيولة لتعزيز عمق التداول.

تسرع بروتوكولات أخرى أيضًا في تنفيذ مبادرات مماثلة: ستخصص Jupiter 50% من إيراداتها التشغيلية لإعادة شراء رموز JUP؛ وستخصص dYdX ربع رسوم الشبكة لإعادة الشراء وحوافز المدققين؛ كما تضع Aave خطة محددة لاستثمار ما يصل إلى 50 مليون دولار أمريكي سنويًا، ودفع عمليات إعادة الشراء من خلال أموال الخزانة.

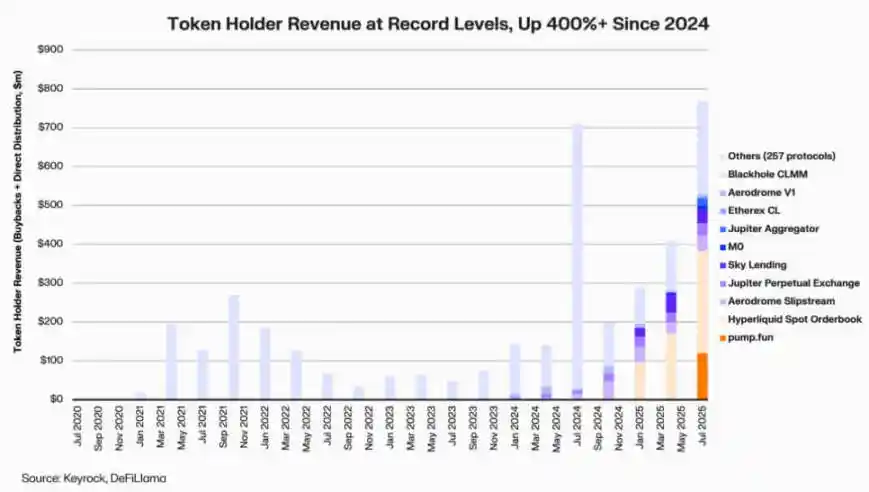

وفقًا لبيانات Keyrock، نمت توزيعات أرباح حاملي الرموز المرتبطة بالإيرادات أكثر من خمسة أضعاف منذ عام 2024. ففي شهر يوليو 2025 وحده، بلغ إجمالي الإنفاق أو التخصيص على عمليات إعادة الشراء والحوافز من قبل مختلف البروتوكولات حوالي 800 مليون دولار أمريكي.

إيرادات حاملي بروتوكولات DeFi (المصدر: Keyrock)

وهكذا، يتدفق الآن حوالي 64% من إيرادات البروتوكولات الكبرى إلى حاملي الرموز — في تناقض صارخ مع الدورة السابقة التي كانت "إعادة الاستثمار أولاً، ثم التوزيع".

وراء هذا الاتجاه، يتشكل إجماع جديد في الصناعة: "الندرة" و"الدخل المتكرر" أصبحا جوهر سرد قيمة DeFi.

مأسسة اقتصاديات الرموز

تعكس موجة إعادة الشراء أن تكامل DeFi مع التمويل المؤسسي يتعمق.

بدأت بروتوكولات DeFi في اعتماد مقاييس مالية تقليدية مثل "نسبة السعر إلى الأرباح"، و"عتبة العائد"، و"معدل التوزيع الصافي" لنقل القيمة إلى المستثمرين — وهم مستثمرون يقيمون مشاريع DeFi بنفس الطريقة التي يقيمون بها الشركات في مرحلة النمو.

لقد وفر هذا التكامل لمديري الصناديق لغة تحليلية مشتركة، لكنه جلب أيضًا تحديات جديدة: لم يتضمن التصميم الأصلي لـ DeFi متطلبات مؤسسية مثل "الانضباط" و"الشفافية"، والتي أصبحت الآن متوقعة من الصناعة.

ومن الجدير بالذكر أن تحليل Keyrock أشار إلى أن العديد من خطط إعادة الشراء تعتمد بشكل كبير على احتياطيات الخزانة الحالية بدلاً من التدفقات النقدية المتكررة المستدامة.

قد يكون هذا النموذج قادرًا على دعم أسعار الرموز مؤقتًا، لكن استدامته على المدى الطويل محل تساؤل — خاصة في بيئة سوق حيث "دخل الرسوم دوري وغالبًا ما يرتبط بارتفاع أسعار الرموز".

بالإضافة إلى ذلك، يعتقد محلل Blockworks مارك أجون أن "عمليات إعادة الشراء الذاتية" عادة ما يكون لها تأثير محدود على السوق وقد تؤدي إلى خسائر غير محققة للبروتوكول أثناء انخفاض أسعار الرموز.

في ضوء ذلك، يدعو أجون إلى إنشاء "نظام تعديل تلقائي قائم على البيانات": تخصيص الأموال عندما تكون التقييمات منخفضة، والتحول نحو إعادة الاستثمار عندما تكون مؤشرات النمو ضعيفة، وضمان أن تعكس عمليات إعادة الشراء الأداء التشغيلي الفعلي وليس الضغط المضاربي.

وقال: "كما هو الحال الآن، فإن عمليات إعادة الشراء ليست علاجًا سحريًا... بسبب 'سرد إعادة الشراء'، تضع الصناعة ذلك بشكل أعمى فوق مسارات أخرى قد تحقق عوائد أعلى".

لدى جيف دورمان، المدير التنفيذي للاستثمار في Arca، وجهة نظر أكثر شمولاً.

يعتقد أن عمليات إعادة الشراء المؤسسية تقلل من عدد الأسهم القائمة، لكن الرموز موجودة ضمن شبكة فريدة — لا يمكن تعويض عرضها من خلال إعادة الهيكلة التقليدية أو أنشطة الاندماج والاستحواذ.

لذلك، يمكن أن يدفع حرق الرموز البروتوكولات نحو "نظام موزع بالكامل"؛ ومع ذلك، يمكن أن يوفر الاحتفاظ بالرموز مرونة للمستقبل — إذا تطلبت الاستراتيجيات الطلب أو النمو، يمكن زيادة الإصدار في أي وقت. هذه الثنائية تجعل قرارات تخصيص رأس المال في DeFi أكثر تأثيرًا من تلك الموجودة في سوق الأسهم.

ظهور مخاطر جديدة

بينما المنطق المالي لإعادة الشراء واضح، فإن تداعياته على الحوكمة معقدة وواسعة النطاق.

خذ Uniswap كمثال، حيث يخطط اقتراح "UNIfication" لنقل السيطرة التشغيلية من مؤسسة المجتمع إلى كيان خاص، Uniswap Labs. وقد أثار هذا الاتجاه نحو المركزية إنذارات بين المحللين الذين يعتقدون أن هذا قد يكرر "هيكل هرمي كان من المفترض أن تتجنبه الحوكمة اللامركزية".

ردًا على ذلك، يشير باحث DeFi إغناس: "إن الرؤية الأصلية لـ 'اللامركزية' في العملات المشفرة أصبحت أكثر صعوبة".

يؤكد إغناس أنه خلال السنوات القليلة الماضية، ظهر هذا "الاتجاه المركزي" تدريجيًا — وأبرز مثال على ذلك هو أن بروتوكولات DeFi غالبًا ما تعتمد على "إيقاف الطوارئ" أو "قرارات الفريق الأساسي المعجلة" عند معالجة مشكلات الأمان.

في رأيه، القضية الأساسية هي: حتى لو كان "المركزية" منطقية اقتصاديًا، إلا أنها قد تضر بالشفافية ومشاركة المستخدمين.

ومع ذلك، يجادل المؤيدون بأن هذا التركيز على السلطة قد يكون "ضرورة وظيفية" وليس "خيارًا أيديولوجيًا".

وصف إيدي لازارين، المدير التقني في شركة رأس المال الاستثماري a16z، نموذج "UNIfication" في Uniswap بأنه "نموذج حلقة مغلقة" — بموجب هذا النموذج، تتدفق الإيرادات الناتجة عن البنية التحتية اللامركزية مباشرة إلى حاملي الرموز.

وأضاف أن DAO ستظل تحتفظ بسلطة "سك الرموز للتطوير المستقبلي"، وبالتالي تحقيق توازن بين المرونة والانضباط المالي.

التوتر بين "الحوكمة الموزعة" و"قرارات طبقة التنفيذ" ليس قضية جديدة، لكن تأثيره المالي اليوم قد توسع بشكل كبير.

حاليًا، تحتفظ خزائن مديري البروتوكولات الكبرى بمئات الملايين من الدولارات، ويمكن أن تؤثر قراراتهم الاستراتيجية بشكل كبير على النظام البيئي للسيولة بأكمله. لذلك، مع نضوج اقتصاد DeFi، يتحول تركيز مناقشات الحوكمة من "مثالية اللامركزية" إلى "التأثير الفعلي على الميزانية العمومية".

اختبار نضج DeFi

تشير اتجاهات إعادة شراء الرموز إلى أن التمويل اللامركزي ينتقل من "مرحلة الاستكشاف الحر" إلى "صناعة منظمة مدفوعة بالمقاييس". ما كان يميز هذا المجال سابقًا بـ "الاستكشاف الحر" يتم استبداله تدريجيًا بـ "شفافية التدفقات النقدية"، و"مساءلة الأداء"، و"مواءمة مصالح المستثمرين".

ومع ذلك، فإن النضج يجلب أيضًا مخاطر جديدة:

· قد تميل الحوكمة نحو "السيطرة المركزية";

· قد يعتبر المنظمون عمليات إعادة الشراء "توزيعات أرباح فعلية"، مما يثير نزاعات الامتثال;

· قد تتحول الفرق من التركيز على "الابتكار التقني" إلى "الهندسة المالية"، متجاهلة تطوير الأعمال الأساسية.

تعتمد استدامة هذا التحول على القرارات على مستوى التنفيذ:

· يمكن أن يدمج "نموذج إعادة الشراء البرمجي" الشفافية من خلال الأتمتة على السلسلة، مع الحفاظ على اللامركزية;

· قد يقوض "إطار إعادة الشراء الذاتي"، رغم سرعة تنفيذه، المصداقية والوضوح القانوني;

· قد يكون "النظام الهجين" (ربط عمليات إعادة الشراء بمقاييس الشبكة القابلة للقياس والتحقق) حلاً وسطًا، لكن هناك حاليًا حالات واقعية قليلة تثبت "مرونته".

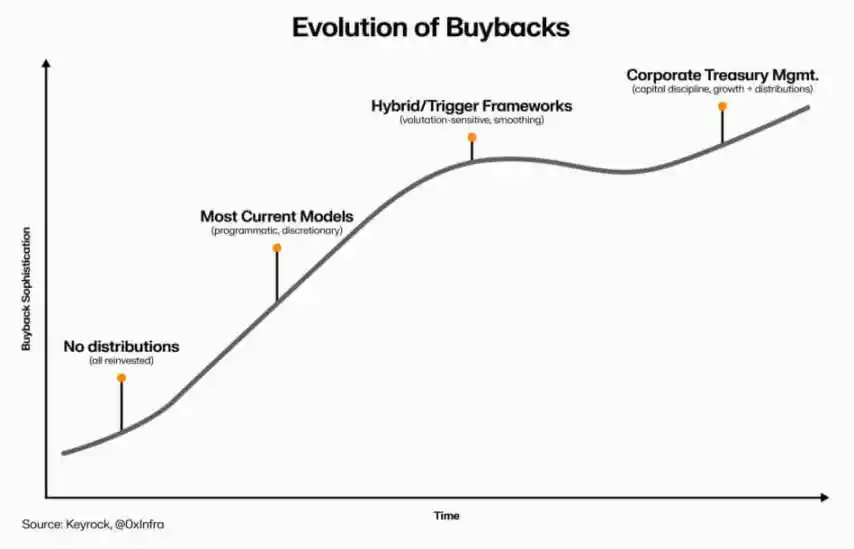

تطور عمليات إعادة شراء رموز DeFi (المصدر: Keyrock)

شيء واحد واضح: لقد تجاوز التفاعل بين DeFi والتمويل التقليدي مجرد "التقليد البسيط". اليوم، يدمج هذا القطاع، مع الحفاظ على "أساسه مفتوح المصدر"، مبادئ الإدارة المؤسسية مثل "إدارة الخزانة"، و"تخصيص رأس المال"، و"الحذر في الميزانية العمومية".

تعد عمليات إعادة شراء الرموز تجسيدًا مركزًا لهذا التكامل — فهي تجمع بين ديناميكيات السوق والمنطق الاقتصادي، مما يدفع بروتوكولات DeFi للتحول إلى "منظمات ممولة ذاتيًا ومدفوعة بالدخل": مسؤولة أمام المجتمع، مع "فعالية التنفيذ" بدلاً من "الأيديولوجيا" كمقياس للنجاح.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفض Ethereum بنسبة 3% أخرى إلى أقل من 3500 دولار – هل حان وقت الذعر أم الفرصة؟

حوت Ethereum يجمع 1.3 مليار دولار من ETH، مما يعزز الآمال في تعافي السعر إلى 4000 دولار

فشل ثاني أكبر حوت Bitcoin في دفع BTC لتتجاوز 106 ألف دولار

سنغافورة ستجرب الفواتير المرمزة التي تتم تسويتها باستخدام CBDC

تخطط هيئة النقد في سنغافورة لتجربة إصدار سندات MAS مُرمّزة للوكلاء الأساسيين، تتم تسويتها بالعملة الرقمية للبنك المركزي (CBDC) في تجربة تجريبية. سيتم الإعلان عن مزيد من التفاصيل في العام المقبل. وقال المدير العام لـ MAS، Chia Der Jiun، إن الترميز تجاوز مرحلة التجريب وأصبح يُستخدم الآن في التطبيقات العملية الواقعية.