الكاتب: Golden Ten Data

السوق قلق من أن قطاع الأسهم التكنولوجية الأمريكية اليوم يظهر ظلال عام 1999، وعلى الرغم من الجدل الشديد حول ما إذا كان الذكاء الاصطناعي فقاعة أم لا، إلا أن التاريخ يقدم بعض الإشارات التي تكشف ما يجب على المستثمرين التركيز عليه تحديداً.

قال استراتيجيون Goldman Sachs إنهم يعتقدون أن حماس السوق تجاه الذكاء الاصطناعي يواجه خطر تكرار انهيار فقاعة الإنترنت في أوائل العقد الأول من القرن الحادي والعشرين.

كتب دومينيك ويلسون، المستشار الأول لفريق أبحاث الأسواق العالمية في البنك، وفيكي تشانغ، استراتيجي الأبحاث الكلية، في تقرير للعملاء يوم الأحد أن سوق الأسهم الأمريكية لا يبدو أنه وصل بعد إلى لحظة عام 1999. لكنهم أشاروا إلى أن مخاطر تشابه حمى الذكاء الاصطناعي مع جنون العقد الأول من القرن الحادي والعشرين تتزايد.

قال البنك: "نرى أنه مع استمرار حمى الاستثمار في الذكاء الاصطناعي، تزداد مخاطر أن تصبح الاختلالات المتراكمة في التسعينيات أكثر وضوحاً. في الآونة الأخيرة، ظهرت بعض أصداء نقطة التحول في ازدهار التسعينيات في السوق"، وأضاف أن تداولات الذكاء الاصطناعي الحالية تبدو مثل أسهم التكنولوجيا في عام 1997، أي قبل عدة سنوات من انفجار الفقاعة.

أشار ويلسون وتشانغ إلى عدة إشارات تحذيرية ظهرت قبل انهيار فقاعة الإنترنت في أوائل العقد الأول من القرن الحادي والعشرين، والتي يجب على المستثمرين الانتباه إليها.

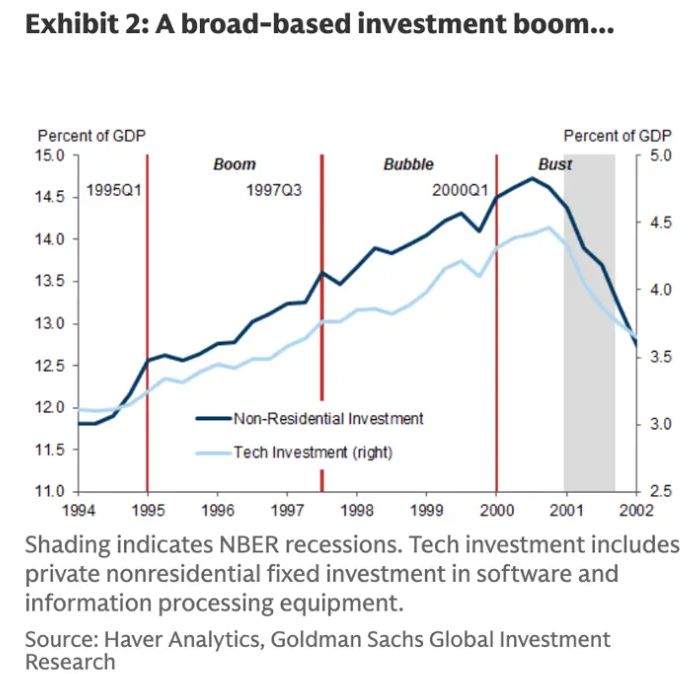

1. بلوغ الإنفاق الاستثماري ذروته

في التسعينيات، ارتفع الإنفاق الاستثماري على المعدات والبرمجيات التكنولوجية إلى "مستويات مرتفعة بشكل غير طبيعي"، وبلغ هذا الرقم ذروته في عام 2000، عندما شكل الاستثمار غير السكني في قطاعي الاتصالات والتكنولوجيا حوالي 15% من الناتج المحلي الإجمالي الأمريكي.

وفقاً لتحليل Goldman Sachs، بدأ الإنفاق الاستثماري في الانخفاض في الأشهر التي سبقت انفجار فقاعة الإنترنت.

قال الاستراتيجيون: "لذلك، كان لأسعار الأصول ذات التقييمات المرتفعة تأثير كبير على قرارات الإنفاق الفعلي".

منذ بداية هذا العام، أصبح المستثمرون أكثر حذراً بشأن الإنفاق الضخم لشركات التكنولوجيا الكبرى في مجال الذكاء الاصطناعي. من المتوقع أن تستثمر Amazon وMeta وMicrosoft وAlphabet وApple حوالي 349 مليار دولار في الإنفاق الرأسمالي بحلول عام 2025.

قالت Goldman Sachs إن الاستثمار التكنولوجي بلغ ذروته في أوائل القرن الحادي والعشرين، عندما بدأت فقاعة أسهم الإنترنت في الانفجار

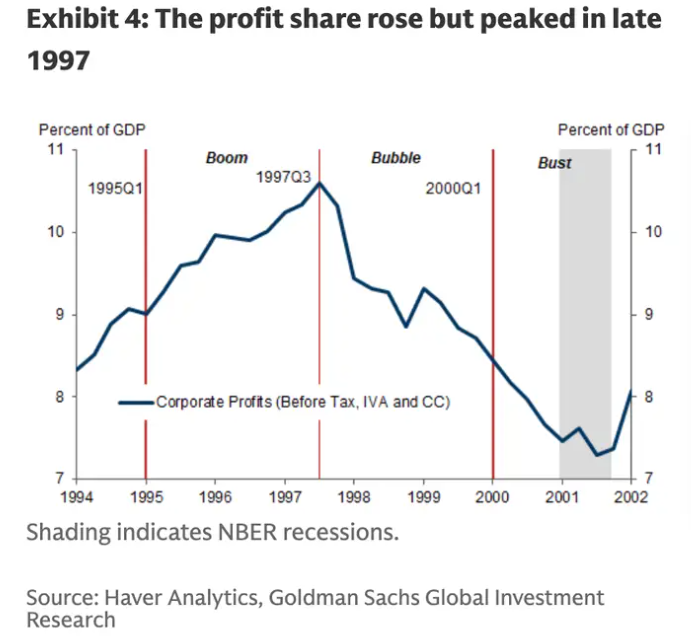

2. بدء تراجع أرباح الشركات

بلغت أرباح الشركات ذروتها حوالي عام 1997، ثم بدأت في الانخفاض.

كتب ويلسون وتشانغ: "بلغت الربحية ذروتها قبل وقت طويل من نهاية الازدهار. وعلى الرغم من أن هوامش الأرباح المعلنة كانت أقوى، إلا أن تراجع الربحية في البيانات الكلية حدث بالتزامن مع تسارع ارتفاع أسعار الأسهم في المراحل المتأخرة من الازدهار".

حالياً، تبدو أرباح الشركات قوية. ووفقاً لبيانات FactSet، بلغ هامش صافي الأرباح المختلط لمؤشر S&P 500 في الربع الثالث حوالي 13.1%، وهو أعلى من متوسط الخمس سنوات البالغ 12.1%.

بلغت أرباح الشركات ذروتها في نهاية عام 1997، قبل عدة سنوات من انفجار الفقاعة

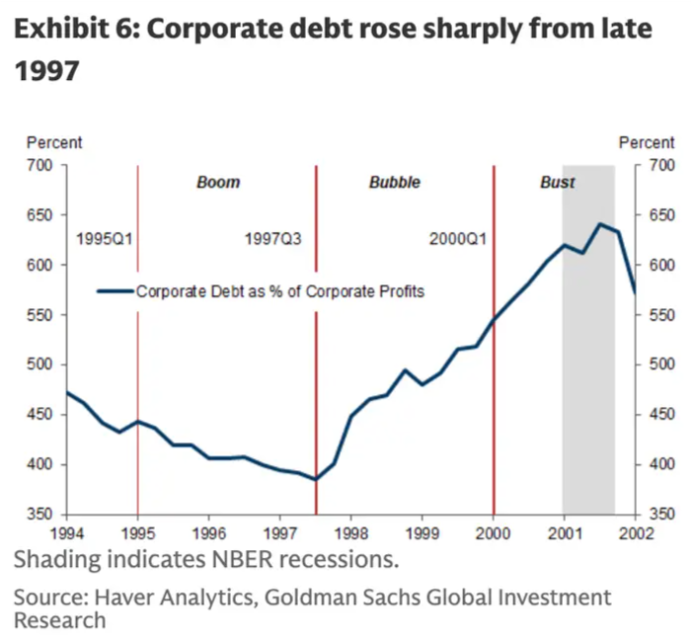

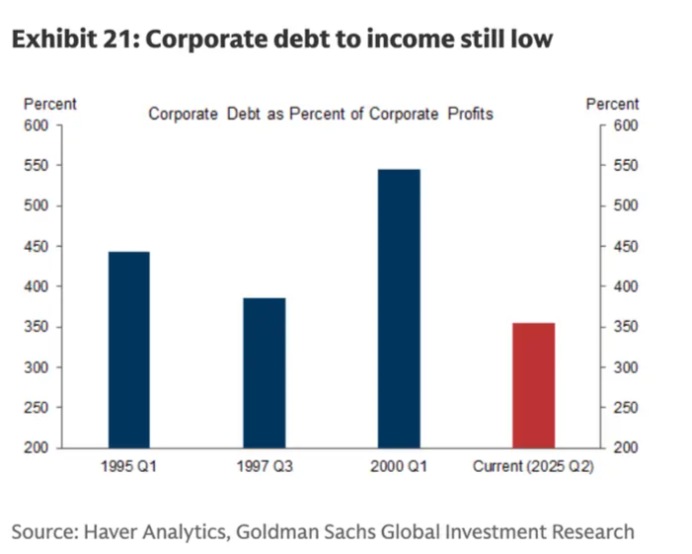

3. الزيادة السريعة في ديون الشركات

بلغت نسبة ديون الشركات إلى الأرباح ذروتها في عام 2001

قبل انفجار فقاعة الإنترنت، كانت ديون الشركات في ازدياد مستمر. ويظهر تحليل Goldman Sachs أن ديون الشركات كنسبة من الأرباح بلغت ذروتها في عام 2001، وهو بالضبط وقت انفجار الفقاعة.

قال الاستراتيجيون: "إن الجمع بين ارتفاع الاستثمار وتراجع الربحية دفع التوازن المالي لقطاع الشركات - أي الفرق بين الادخار والاستثمار - إلى العجز".

بعض شركات التكنولوجيا الكبرى تمول جزءاً من إنفاقها على الذكاء الاصطناعي من خلال الديون. على سبيل المثال، أصدرت Meta في نهاية أكتوبر سندات بقيمة 30 مليار دولار لتعزيز خطتها للإنفاق على الذكاء الاصطناعي.

ومع ذلك، أضافت Goldman Sachs أن معظم الشركات اليوم يبدو أنها تمول الإنفاق الرأسمالي من التدفق النقدي الحر. كما أن نسبة ديون الشركات إلى الأرباح أقل بكثير مما كانت عليه في ذروة فقاعة الإنترنت.

مقارنة بعام 2000، تبدو نسبة ديون الشركات إلى الأرباح منخفضة جداً

4. خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي

في أواخر التسعينيات، كان الاحتياطي الفيدرالي في دورة خفض أسعار الفائدة، وهو أحد العوامل التي عززت سوق الأسهم. كتبت Goldman Sachs: "أسعار الفائدة المنخفضة وتدفقات رأس المال أضافت الوقود إلى سوق الأسهم".

خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 25 نقطة أساس في اجتماع السياسة النقدية في أكتوبر. ووفقاً لأداة FedWatch التابعة لمجموعة CME، يتوقع المستثمرون أن يخفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 25 نقطة أساس أخرى في ديسمبر.

وقد حذر خبراء سوق آخرون، مثل Ray Dalio، من أن دورة التيسير النقدي للاحتياطي الفيدرالي قد تغذي فقاعات السوق.

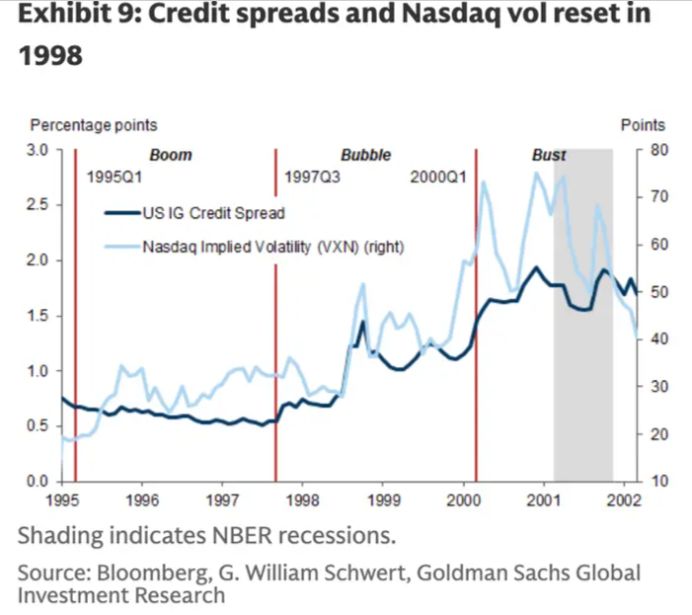

5. اتساع فروق الائتمان

مع دخول أوائل القرن الحادي والعشرين، اتسعت فروق الائتمان

أشار البنك إلى أنه قبل انفجار فقاعة الإنترنت، اتسعت فروق الائتمان.

فروق الائتمان - وهي الفرق بين العائد الذي تدفعه السندات أو أدوات الائتمان والعائد القياسي مثل سندات الخزانة الأمريكية - تتسع عندما يرى المستثمرون أن المخاطر أعلى ويطالبون بتعويض أكبر.

لا تزال فروق الائتمان عند مستويات تاريخية منخفضة، لكنها بدأت في الاتساع في الأسابيع الأخيرة. ارتفع الفارق المعدل للخيارات في مؤشر ICE BofA الأمريكي عالي العائد الأسبوع الماضي إلى حوالي 3.15%، مرتفعاً بمقدار 39 نقطة أساس عن أدنى مستوى له في نهاية أكتوبر البالغ 2.76%.

قال ويلسون وتشانغ إنه في التسعينيات، ظهرت هذه الإشارات التحذيرية قبل انفجار فقاعة الإنترنت بما لا يقل عن عامين، وأضافا أنهما يعتقدان أن تداولات الذكاء الاصطناعي لا تزال لديها مجال للارتفاع.