هل لم تعد الاستراتيجية تعتمد على "الخوف من فوات الفرصة"؟ هل هذا هو سبب انخفاض Bitcoin الحالي؟

انخفاض البيتكوين، هل السبب هو أن المؤسسات لم تعد تشتري؟

Original Article Title: لماذا توقف أكبر المشترين للبيتكوين فجأة عن التراكم؟

Original Article Author: Oluwapelumi Adejumo, Crypto Slate

Original Article Translation: Luffy, Foresight News

طوال معظم عام 2025، بدا أن مستوى الدعم للبيتكوين غير قابل للزعزعة بسبب التحالف غير المتوقع بين خزائن الأصول الرقمية للشركات (DAT) وصناديق الاستثمار المتداولة (ETF)، اللذان شكلا معًا أساس الدعم.

قامت الشركات بشراء البيتكوين من خلال إصدار الأسهم والسندات القابلة للتحويل، بينما امتصت تدفقات صناديق ETF بهدوء العرض الجديد. معًا، بنوا أساس طلب قوي ساعد البيتكوين على تحمل ضغط البيئة المالية المتشددة.

الآن، بدأ هذا الأساس يضعف.

في 3 نوفمبر، نشر Charles Edwards، مؤسس Capriole Investments، على منصة X أن تراكم المؤسسات بدأ يتباطأ، وأن نظرته الصعودية قد تراجعت.

وأشار إلى: "لأول مرة منذ 7 أشهر، انخفض صافي التدفقات المؤسسية إلى ما دون العرض اليومي من التعدين، وهو تطور مقلق".

حجم شراء البيتكوين المؤسسي، المصدر: Capriole Investments

حجم شراء البيتكوين المؤسسي، المصدر: Capriole Investments

ذكر Edwards أنه حتى وإن تفوقت أصول أخرى على البيتكوين، يظل هذا المؤشر سببًا رئيسيًا لتفاؤله.

ومع ذلك، في الوقت الحالي، تحتفظ حوالي 188 خزينة شركات بمراكز كبيرة في البيتكوين، مع وجود العديد من الشركات التي لديها نموذج أعمال يركز بشكل أساسي على البيتكوين.

تباطؤ تراكم خزائن البيتكوين

لا تمثل أي شركة تداول البيتكوين المؤسسي أفضل من الشركة التي أعيد تسميتها مؤخرًا إلى "Strategy"، والتي كانت تعرف سابقًا باسم MicroStrategy.

بقيادة Michael Saylor، تحولت هذه الشركة المصنعة للبرمجيات إلى شركة خزينة بيتكوين، حيث تحتفظ حاليًا بأكثر من 674,000 بيتكوين، مما يضمن مكانتها كأكبر حامل منفرد للشركات في العالم.

ومع ذلك، تباطأت وتيرة شرائها بشكل كبير في الأشهر الأخيرة.

في الربع الثالث، زادت Strategy فقط من حيازاتها من البيتكوين بحوالي 43,000 عملة، وهو أقل مبلغ شراء ربع سنوي هذا العام. وبالنظر إلى أن مشتريات الشركة من البيتكوين خلال هذه الفترة انخفضت إلى بضع مئات فقط من العملات، فإن هذا الرقم ليس مفاجئًا.

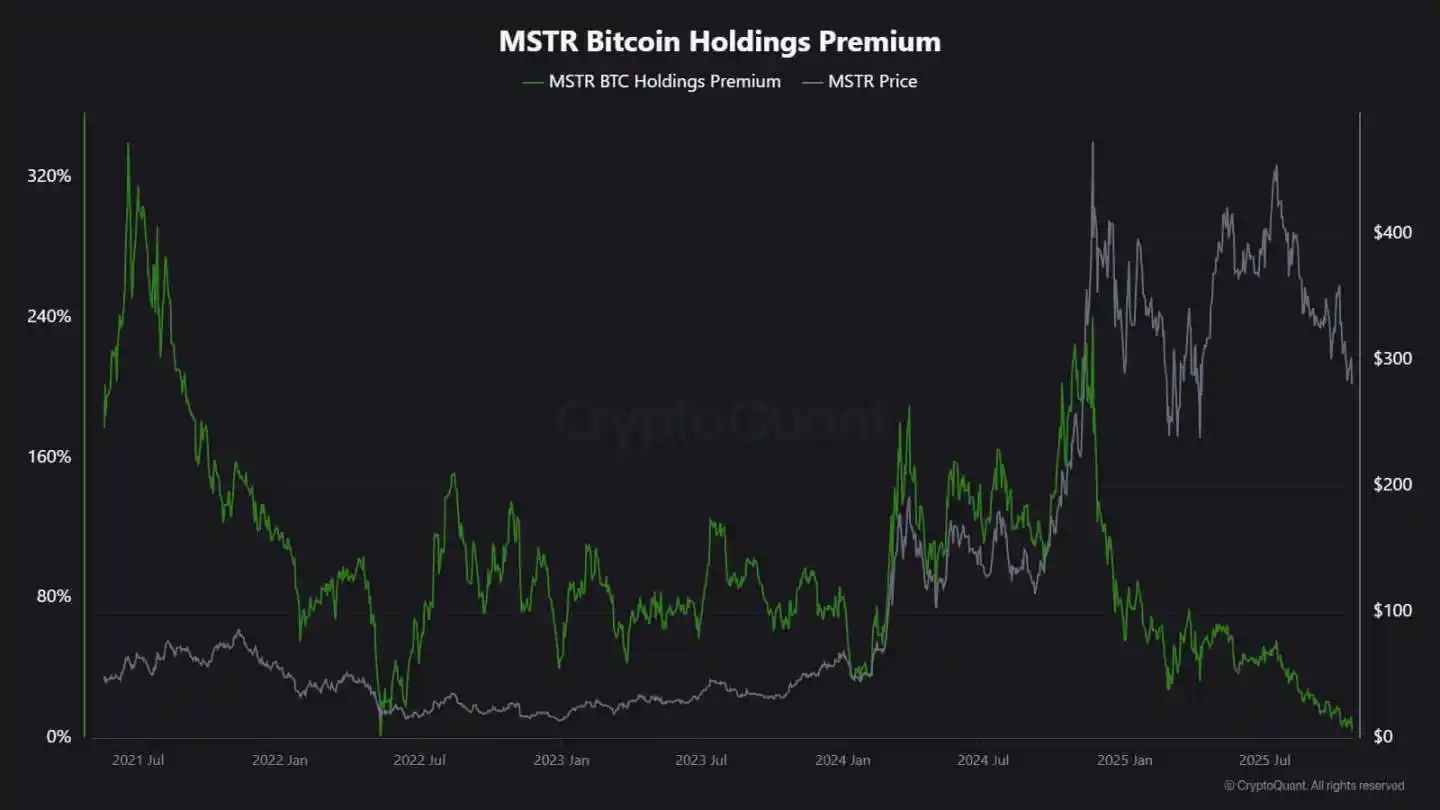

شرح محلل CryptoQuant J.A. Maarturn أن التباطؤ في التراكم قد يكون مرتبطًا بانخفاض صافي قيمة أصول Strategy (NAV).

وذكر أن المستثمرين كانوا يدفعون في السابق "علاوة صافي قيمة أصول" مرتفعة لكل 1 دولار من البيتكوين في ميزانية Strategy، مما سمح فعليًا للمساهمين بالاستفادة من ارتفاع سعر البيتكوين من خلال الرافعة المالية. ومع ذلك، فقد تقلصت هذه العلاوة بشكل كبير منذ منتصف العام.

ومع تضاؤل علاوة التقييم، لم يعد إصدار أسهم جديدة لشراء البيتكوين يجلب تقديرًا كبيرًا، وتضاءل الحافز للتمويل المؤسسي لزيادة الحيازات وفقًا لذلك.

أشار Maarturn إلى: "ازدادت صعوبة التمويل، وانخفضت علاوة إصدار الأسهم من 208% إلى 4%."

علاوة أسهم Strategy، المصدر: CryptoQuant

وفي الوقت نفسه، فإن اتجاه التباطؤ في التراكم لا يقتصر على Strategy فقط.

اتبعت شركة Metaplanet المدرجة في طوكيو سابقًا نموذج هذا الرائد الأمريكي، ولكن بعد انخفاض كبير في سعر السهم، أصبح سعر التداول الأخير أقل من القيمة السوقية لحيازاتها من البيتكوين.

استجابة لذلك، وافقت الشركة على خطة إعادة شراء الأسهم وطرحت توجيهات تمويلية جديدة لتوسيع خزينة البيتكوين الخاصة بها. يوضح هذا التحرك ثقة الشركة في ميزانيتها العمومية، ولكنه يبرز أيضًا أن حماس المستثمرين لنموذج أعمال "خزينة العملات المشفرة" بدأ يتلاشى.

في الواقع، أدى تباطؤ تراكم خزائن البيتكوين إلى بعض عمليات الاندماج بين الشركات.

في الشهر الماضي، أعلنت شركة إدارة الأصول Strive عن استحواذها على شركة خزينة بيتكوين أصغر حجمًا، وهي Semler Scientific. بعد الاندماج، ستمتلك هذه الشركات ما يقرب من 11,000 بيتكوين.

تعكس هذه الحالات القيود الهيكلية بدلاً من تزعزع القناعات. فعندما لا يعود إصدار الأسهم أو السندات القابلة للتحويل يجذب علاوة سوقية، تجف تدفقات رأس المال، ويتباطأ التراكم المؤسسي بشكل طبيعي.

كيف هو أداء تدفقات صناديق ETF؟

لطالما اعتُبرت صناديق ETF الفورية للبيتكوين "ماصات العرض الجديدة"، لكنها أظهرت أيضًا علامات ضعف مماثلة.

خلال معظم عام 2025، هيمنت هذه الأدوات الاستثمارية المالية على صافي الطلب، حيث تجاوز حجم الاشتراكات باستمرار حجم الاستردادات، خاصة خلال ارتفاع البيتكوين إلى أعلى مستوى له على الإطلاق.

ومع ذلك، بحلول أواخر أكتوبر، أصبحت تدفقاتها المالية غير مستقرة. وتحت تأثير توقعات أسعار الفائدة، قام مديرو المحافظ بتعديل مراكزهم، وقللت أقسام المخاطر من التعرض، وتحولت بعض تدفقات الصناديق الأسبوعية إلى سلبية. وقد شكل هذا التقلب مرحلة جديدة من سلوك صناديق ETF للبيتكوين.

لقد أصبحت البيئة الكلية أكثر تشددًا، وتلاشت الآمال في تخفيضات سريعة في أسعار الفائدة تدريجيًا، وهدأت ظروف السيولة. ومع ذلك، لا يزال الطلب السوقي على التعرض للبيتكوين قويًا، لكنه تحول من "تدفقات ثابتة" إلى "تدفقات نبضية".

تعكس بيانات SoSoValue هذا التحول بوضوح. ففي أول أسبوعين من أكتوبر، جذبت منتجات الاستثمار في أصول العملات المشفرة تدفقات داخلة تقارب 6 مليارات دولار؛ ومع ذلك، بحلول نهاية الشهر، ومع تجاوز الاستردادات 20 مليار دولار، تم محو بعض هذه التدفقات الداخلة.

تدفقات صناديق ETF للبيتكوين الأسبوعية، المصدر: SoSoValue

يشير هذا النمط إلى أن صناديق ETF للبيتكوين قد نضجت لتصبح سوقًا حقيقية ذات اتجاهين. لا تزال قادرة على توفير سيولة عميقة وقنوات وصول مؤسسية، لكنها لم تعد مجرد أدوات تراكم أحادية الاتجاه.

عندما تتقلب الإشارات الكلية، قد تكون سرعة خروج مستثمري صناديق ETF بنفس سرعة دخولهم.

تأثير السوق على البيتكوين

هذا التحول لا يعني بالضرورة أن البيتكوين سيشهد انخفاضًا، لكنه يشير إلى زيادة التقلبات. مع ضعف قدرة الامتصاص لدى الشركات وصناديق ETF، سيصبح مسار سعر البيتكوين أكثر تأثرًا بالمتداولين على المدى القصير والمعنويات الكلية.

يعتقد Edwards أنه في هذا السيناريو، يمكن لمحفزات جديدة—مثل التيسير النقدي، أو وضوح تنظيمي، أو عودة شهية المخاطرة في سوق الأسهم—أن تعيد إشعال الشراء المؤسسي.

ومع ذلك، في الوقت الحالي، أصبح المشترون الهامشيون أكثر حذرًا، مما يجعل اكتشاف الأسعار أكثر حساسية لدورة السيولة العالمية.

يظهر التأثير بشكل أساسي في جانبين:

أولاً، تتضاءل أوامر الشراء الهيكلية التي كانت بمثابة دعم. خلال فترات الامتصاص غير الكافي، قد تزداد التقلبات اليومية بسبب نقص المشترين المستقرين لكبح التقلبات. لقد أدى الانقسام في أبريل 2024 إلى تقليل العرض الجديد تقنيًا، لكن بدون طلب مستدام، لا يمكن للندرة وحدها ضمان ارتفاع الأسعار.

ثانيًا، تتغير خصائص ارتباط البيتكوين. مع تباطؤ تراكم الميزانية العمومية، قد يتبع الأصل مرة أخرى ديناميكيات دورة السيولة العامة. فترات ارتفاع أسعار الفائدة الحقيقية وقوة الدولار قد تخلق ضغطًا على الأسعار، بينما قد تؤدي الظروف الميسرة إلى إعادة تأسيسه كقائد في موجات المخاطرة.

في جوهر الأمر، يعيد البيتكوين الدخول في مرحلة انعكاسية كلية، ويتصرف بشكل أشبه بأصل عالي بيتا للمخاطر بدلاً من الذهب الرقمي.

وفي الوقت نفسه، لا ينفي كل هذا السرد الطويل الأمد للبيتكوين كأصل نادر وقابل للبرمجة. بل يعكس التأثير المتزايد للديناميكيات المؤسسية—الكيانات التي كانت تحمي البيتكوين من تقلبات التجزئة أصبحت الآن تشدد ارتباطه مع الأسواق المالية الأوسع، مما يرسخ تخصيصه في المحافظ الاستثمارية السائدة.

ستختبر الأشهر القادمة ما إذا كان البيتكوين يمكنه الحفاظ على خصائصه كخزان للقيمة في غياب التدفقات التلقائية من الشركات وصناديق ETF.

وبالقياس التاريخي، غالبًا ما أظهر البيتكوين قدرة على التكيف. مع تلاشي قناة طلب، تظهر أخرى—سواء من الاحتياطيات السيادية، أو تكامل التكنولوجيا المالية، أو إعادة انخراط التجزئة في دورة تيسير كلية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لماذا يُعتبر مستوى صعوبة التداول في سوق العملات الرقمية حالياً من المستوى الجحيمي؟

أكثر من 90٪ من الأصول المشفرة في جوهرها مدفوعة بالمضاربة، لكن المضاربة البحتة ليست دائمة؛ فعندما يفقد المشاركون في السوق اهتمامهم أو يصبح من الصعب عليهم تحقيق أرباح مستمرة، تتلاشى الحاجة إلى المضاربة.

المزيد من السيولة، أسعار أقل: شرح الانفصال بين السيولة وBitcoin

انخفاض سعر bitcoin إلى 104,376 دولار يأتي على الرغم من واحدة من أكبر توسعات السيولة العالمية منذ الجائحة. قام الاحتياطي الفيدرالي بضخ 125 مليار دولار في اتفاقيات إعادة الشراء لليلة واحدة الأسبوع الماضي، في حين وصل عرض النقود M2 في الصين إلى رقم قياسي بلغ 47.1 تريليون دولار — أي أكثر من ضعف ما هو عليه في الولايات المتحدة.

تواجه Solana المزيد من الضغوط مع اقتراب حدوث تقاطعين هبوطيين — لكن الأسوأ قد يكون قد انتهى

لقد أدى انخفاض سعر Solana إلى إرباك المتداولين، ولكن ليست كل المؤشرات سلبية. مع تصفية معظم المراكز الطويلة وتراجع تدفقات الحامليْن للخارج، قد تتلاشى مخاطر الهبوط قريبًا. ويُعد مستوى 155 دولارًا الآن هو المنطقة الحاسمة لـSolana لاحتمالية حدوث انتعاش.

سعر Zcash (ZEC) يستهدف 594 دولارًا وسط مخاطر التراجع — هل سيتخلى الثيران أخيرًا؟

تستمر Zcash (ZEC) في تحدي ضعف السوق، حيث ارتفعت بنسبة تقارب 180% خلال شهر في حين انخفضت معظم العملات الأخرى. ومع ذلك، فإن زيادة الرافعة المالية، وتباعد مؤشر القوة النسبية الهابط، وتزايد مخاطر التصفية تشير إلى أن المشترين قد يواجهون قريبًا أول تحدٍ حقيقي لهم — حتى مع استمرار تدفقات الحيتان في دعم الزخم نحو 594 دولارًا.