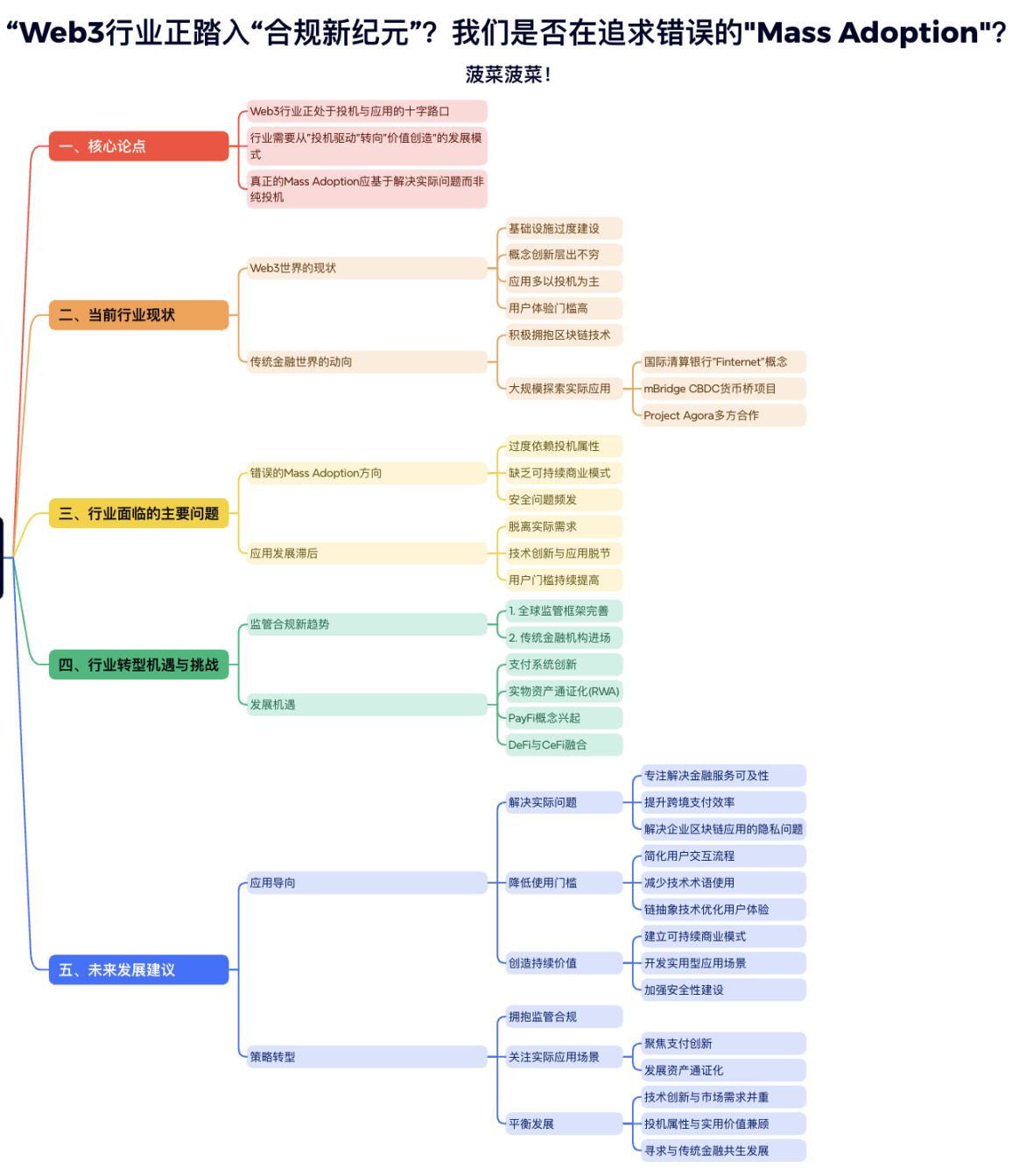

هل يدخل قطاع Web3 "عصر الامتثال الجديد"؟ هل نسعى وراء "التبني الجماهيري" الخاطئ؟

بينما تقوم المؤسسات المالية التقليدية باتخاذ خطوات عملية لدفع تطبيق تكنولوجيا البلوكشين على نطاق واسع، هل ينبغي أيضاً أن يعيد قطاع Web3 التفكير في اتجاه تطوره؟

عندما تقوم المؤسسات المالية التقليدية بدفع تطبيق تكنولوجيا البلوكشين على نطاق واسع من خلال إجراءات عملية، هل ينبغي لصناعة Web3 أيضًا أن تعيد التفكير في اتجاه تطورها؟

الكاتب: سبانخ سبانخ

مؤخرًا، كانت مناقشات واسعة في الصناعة حول قضايا Fud الخاصة بـ Ethereum، حيث أُقيمت على تويتر جلسة Space استمرت ثلاث ساعات بعنوان "ما الذي يحدث حقًا مع Ethereum؟". شاركت سبانخ في الجلسة بالكامل، واستمع إلى العديد من الآراء الرائعة، من العلاقة التنافسية بين Ethereum وLayer2، إلى الأيديولوجيا، الهيكل التنظيمي، ودروس التاريخ، وتعلمت بشكل شامل عن المعضلات التي تواجهها Ethereum والصناعة حاليًا، وشعرت بمدى حب الجميع لـ Ethereum وحرصهم الشديد على انتقادها.

خلال جلسة Space، كانت لدي بالفعل بعض الأفكار، لكنني كنت مترددًا جدًا، لأنني أعلم أن وجهة نظري تختلف بشكل واضح عن وجهة نظر معظم الأشخاص الأصليين في Web3، وخشيت من الانتقاد (وأنا على دراية تامة بأجواء الصناعة المليئة بالفوضى)، لذلك لم أُدلي بأي تصريحات طوال الجلسة، لكنني قررت بعد ذلك أن أخرج وأعبر عن وجهة نظري، محاولًا أن أقدم منظورًا جديدًا لملاحظة التحديات التي تواجه Ethereum بل والصناعة بأكملها من زاوية التطبيقات التي يتحدث عنها الجميع دائمًا. رغم أن هذا الرأي قد لا يكون سائدًا، إلا أنني أؤمن بأن النقاش العقلاني والصريح وحده هو الذي سيدفع الصناعة نحو اتجاه أكثر صحة.

المقال طويل نسبيًا، لذا أعددت ملخصًا بالذكاء الاصطناعي للأصدقاء الذين لا يرغبون في قراءة النص الكامل

الخلفية

قبل طرح وجهة نظري، أود أن أقدم خلفية عملي الحالية. ربما لاحظ العديد من متابعي سبانخ أن وتيرة إنتاجي للمحتوى قد انخفضت بشكل كبير في الفترة الماضية، كما أنني نادرًا ما أُبدي آراء حول الصناعة.

ويرجع ذلك إلى أنه خلال العام الماضي، شاركت بعمق كعضو مؤسس في شركة Ample FinTech الناشئة في سنغافورة، في مشاريع تعاون مع ثلاثة بنوك مركزية حول التوكننة والمدفوعات عبر الحدود. هذه التجربة جعلتني أغير نمط تفكيري وتركيزي من دائرة Web3 البحتة إلى متابعة التحركات الاستراتيجية للبنوك المركزية والمؤسسات المالية التقليدية على مستوى العالم.

خلال هذه الفترة، بدأت أقضي وقتًا طويلاً في دراسة تقارير الأبحاث والأوراق العلمية المتعلقة بالبلوكشين والتوكننة الصادرة عن القوى التقليدية، والتعرف على المشاريع التي يعملون عليها، وفي الوقت نفسه أتابع اتجاهات الصناعة على تويتر وأتبادل الآراء مع الأصدقاء حول تطورات Web3. من خلال متابعة تطور التطبيقات في كل من دائرة Web3 والنظام المالي التقليدي، تمكنت من بناء إطار معرفي أكثر شمولاً بين البعدين، مما منحني منظورًا مختلفًا لفهم مستقبل الصناعة.

عوالم متوازية منفصلة

هذا المنظور المزدوج، الذي يجمع بين عالمين مختلفين، جعلني أشعر بشكل متزايد بانفصال الأجواء ومسارات التطور في المجالين. في عالم Web3، الوضع الذي يشتكي منه الجميع هو: ظهور المزيد والمزيد من البنى التحتية التقنية، وظهور مفاهيم ومصطلحات جديدة باستمرار، وخلق تعقيد متعمد وزيادة عتبة الفهم، والهدف النهائي في الغالب هو التوجه نحو Vitalik والبورصات الناشئة، وبعد TGE تتحول المشاريع تقريبًا إلى "مدن أشباح"، أما ما إذا كان لها قيمة استخدام حقيقية، فمن يهتم بذلك حقًا؟

وقد تحولت بؤرة النقاش مؤخرًا إلى التشكيك في Vitalik ومؤسسة Ethereum. تتزايد الأصوات التي تشتكي من أن Vitalik والمؤسسة يبدو أنهما غارقان في "النقاشات التقنية" و"السعي المثالي"، ويكرسان الكثير من الجهد في دراسة التفاصيل التقنية، لكنهما يبدوان غير مهتمين باحتياجات المستخدمين الفعلية واستكشاف الجانب التجاري. هذا التوجه أثار قلقًا واسعًا في الصناعة.

وفي هذه الجلسة، أشار الأستاذ Meng Yan @myanTokenGeek، مستفيدًا من خبرة تطور الإنترنت، إلى أن هذا المسار المنفصل عن المستخدمين والسوق يصعب استمراره. إذا استمرت Ethereum في اتباع هذا النهج "التقني البحت"، فإن هذه المخاوف ليست بلا أساس.

ومع ذلك، عندما نوجه أنظارنا خارج دائرة Crypto، نكتشف مشهدًا مختلفًا تمامًا: القوى المالية التقليدية وحكومات الدول تغير موقفها بشكل ملحوظ تجاه تقنيات Web3. فهم لا يعتبرون البلوكشين والتوكننة مجرد فرصة لترقية أنظمة الدفع والمالية الحالية، بل يستكشفون بنشاط طريق التحول. هذا التغير نابع من الاعتراف بالتقنية الجديدة، لكن الدافع الأعمق ربما هو الشعور بالتحدي والتهديد الذي تفرضه تقنيات Web3 على النظام القائم.

وفي عام 2024، ظهر تحول ذو أهمية تاريخية، حيث قدم بنك التسويات الدولية (BIS)، المعروف بـ"بنك البنوك المركزية"، رسميًا مفهوم "Finternet" (الإنترنت المالي).

هذه الخطوة ذات أهمية بعيدة المدى—فهي تضع التوكننة وتكنولوجيا البلوكشين كالنموذج القادم لنظام النقد والمالية البشري، وأثارت على الفور ضجة كبيرة في الأوساط المالية التقليدية، وأصبحت واحدة من أكثر المواضيع إثارة للاهتمام.

هذا ليس مجرد طرح لمفهوم جديد، بل هو أيضًا دعم مهم من القطاع المالي التقليدي لتكنولوجيا البلوكشين والتوكننة. وانتشر تأثيره بسرعة: سارعت المؤسسات المالية الكبرى والبنوك المركزية حول العالم في استكشاف غير مسبوق في بناء البنية التحتية للتوكننة، ورقمنة الأصول، وتطبيقات الدفع.

وراء هذه السلسلة من الخطوات الكبرى، لم يكن قرار بنك التسويات الدولية قرارًا متسرعًا، بل هو خيار استراتيجي قائم على سنوات من البحث المتعمق. قضيت وقتًا طويلاً في تتبع ودراسة مسار قرارات بنك التسويات الدولية، واكتشفت مسارًا تدريجيًا للتطور: منذ عام 2018، بدأ البنك في دراسة تقنيات Web3 بشكل منهجي، ونشر عشرات الأوراق البحثية المتعمقة.

وفي عام 2019، اتخذ بنك التسويات الدولية خطوة حاسمة—تأسيس مركز الابتكار التابع له، وبدأ بشكل منهجي في مشاريع تجريبية متعلقة بالبلوكشين والتوكننة. هذه السلسلة من الأبحاث والممارسات العميقة جعلتهم يدركون حقيقة مهمة: أن تكنولوجيا البلوكشين والتوكننة تحمل إمكانات هائلة لإعادة تشكيل النظام المالي العالمي.

ومن بين العديد من مشاريع بنك التسويات الدولية التجريبية، يعد mBridge الأكثر تميزًا—وهو جسر دفع عبر الحدود للعملات الرقمية للبنوك المركزية (CBDC)، أطلقه مركز الابتكار التابع لبنك التسويات الدولية في هونغ كونغ بالتعاون مع البنك المركزي الصيني، وسلطة النقد في هونغ كونغ، والبنك المركزي التايلاندي، والبنك المركزي الإماراتي في عام 2019. من حيث البنية التقنية، يعد mBridge في جوهره سلسلة عامة مرخصة قائمة على EVM، تديرها البنوك المركزية المشاركة كنقاط تشغيل، وتدعم التسوية عبر الحدود للعملات الرقمية للبنوك المركزية (CBDC) مباشرة على السلسلة.

ومع ذلك، فإن التاريخ مليء دائمًا بالتحولات الدراماتيكية. في ظل الوضع الجيوسياسي المعقد الحالي، خاصة بعد اندلاع الصراع الروسي الأوكراني، أصبح هذا المشروع، الذي كان يهدف في الأصل إلى تحسين كفاءة المدفوعات عبر الحدود، أداة مهمة للدول الأعضاء في البريكس لتجنب العقوبات الدولية عبر SWIFT.

أدى هذا الوضع إلى انسحاب بنك التسويات الدولية من مشروع mBridge في هذه المرحلة. ومؤخرًا، أطلقت روسيا رسميًا نظام الدفع الدولي BRICS Pay القائم على تكنولوجيا البلوكشين، مما دفع تكنولوجيا البلوكشين إلى واجهة الصراع الجيوسياسي.

ومن الخطوات الكبرى الأخرى لبنك التسويات الدولية إطلاق أكبر مشروع شراكة بين القطاعين العام والخاص في تاريخ البلوكشين—Project Agora. يجمع هذا المشروع تشكيلة غير مسبوقة: سبعة بنوك مركزية رئيسية (الاحتياطي الفيدرالي الأمريكي، البنك المركزي الفرنسي ممثلًا للاتحاد الأوروبي، البنك المركزي الياباني، البنك المركزي الكوري، البنك المركزي المكسيكي، البنك المركزي السويسري، وبنك إنجلترا)، وأكثر من 40 مؤسسة مالية عالمية عملاقة، بما في ذلك SWIFT، VISA، MasterCard، وبنك HSBC.

هذا التعاون الدولي الواسع له هدف واضح بشكل مدهش: استخدام تكنولوجيا البلوكشين والعقود الذكية، مع الحفاظ على النظام المالي الحالي، لبناء نظام دفتر أستاذ موحد عالميًا، وبالتالي تحسين النظام المالي والنقدي الحالي. هذه الخطوة بحد ذاتها إشارة قوية: أن تطور تكنولوجيا البلوكشين أصبح لا يمكن إيقافه، وأن القوى المالية التقليدية انتقلت من المراقبة إلى الاحتضان الكامل، وتدفع بنشاط تطبيقها في السيناريوهات العملية.

وعلى النقيض من ذلك، فإن صناعة Web3، رغم ترديدها الدائم لشعار Mass Adoption، إلا أنها في الواقع تفضل المضاربة على عملات meme، وتغرق في اقتصاد الانتباه قصير الأجل. هذا التباين الواضح يدعو للتأمل: عندما تدفع المؤسسات المالية التقليدية تطبيق تكنولوجيا البلوكشين على نطاق واسع من خلال إجراءات عملية، ألا ينبغي لصناعة Web3 أيضًا أن تعيد التفكير في اتجاه تطورها؟

Mass Adoption: كازينو أم تطبيق؟

في ظل هذا الانقسام في مسارات التطور، لا بد لنا من التفكير في سؤال جوهري: "ما هو Mass Adoption الحقيقي؟" رغم أن هذا المصطلح يتكرر كثيرًا في نقاشات صناعة Web3، إلا أن كل شخص يبدو أن لديه فهمًا مختلفًا له.

بالنظر إلى مشاريع Web3 "الناجحة" في السنوات الأخيرة، يظهر نمط مثير للاهتمام: تلك المشاريع التي تدعي تحقيق "Mass Adoption" هي في جوهرها ألعاب مضاربة متنكرة في ثوب الابتكار. سواء كانت عملات MEME التي تظهر باستمرار، أو نماذج "P2E" تحت شعار GameFi (مثل مشروع الأحذية الشهير)، أو SocialFi الذي يدعي الابتكار الاجتماعي (مثل http://Friend.tech)، إذا دققنا في جوهرها، نجدها ليست سوى "كازينوهات رقمية" مغلفة بعناية. هذه المشاريع، رغم جذبها لعدد كبير من المستخدمين في فترة قصيرة، إلا أنها لا تحل فعليًا احتياجات المستخدمين أو مشكلاتهم.

إذا كان جذب المزيد من الناس للمضاربة ورفع أسعار العملات هو Mass Adoption، فإن هذا "التبني" ليس سوى لعبة صفرية تجمع الثروة في أيدي القلة، واستدامتها غير ممكنة بوضوح.

لقد شهدت سبانخ شخصيًا العديد من الحالات التي فقد فيها أصدقاء من خارج الدائرة كل أموالهم بعد دخولهم سوق العملات الرقمية، وقليلون جدًا هم من حققوا أرباحًا حقيقية. وقد أكدت البيانات الأخيرة هذه الظاهرة: أظهر بحث لمحلل بيانات على السلسلة أنه على http://pump.fun، لم يحقق سوى 3% من المستخدمين أرباحًا تزيد عن 1000 دولار، وهذه الأرقام الباردة تعكس أن الربح من المضاربة في العملات هو لعبة قلة قليلة.

والأكثر إثارة للقلق، أن الصناعة بأكملها أصبحت مرتعًا للهاكرز، والتصيد، والاحتيال، حيث تظهر بين الحين والآخر على تويتر أخبار عن خسائر كبيرة لحيتان بسبب تصيد Permit. أما المستثمرون العاديون، فحدث ولا حرج، فوفقًا لأحدث تقارير FBI، خسر الأمريكيون في عام 2023 أكثر من 5.6 مليارات دولار في مجال العملات الرقمية بسبب الاحتيال، ويمثل الضحايا الذين تزيد أعمارهم عن 60 عامًا 50% من الإجمالي، ولا يمكن حماية مصالح العديد من المستثمرين العاديين في هذا "الغابة المظلمة".

وقد جعلت المضاربة وتزايد الهجمات الإلكترونية بيئة الصناعة أكثر سوءًا، مما يدفعنا للتساؤل: هل نحن نطارد اتجاهًا خاطئًا لـ "Mass Adoption"؟ في ظل أجواء المضاربة المحمومة، هل تجاهلنا خلق القيمة الحقيقية والمستدامة؟

من المهم أن أوضح أنني لا أنكر بالكامل خاصية المضاربة في Web3. في نهاية المطاف، الغالبية العظمى من المشاركين دخلوا هذا المجال بدافع تحقيق عائد استثماري، وهذا الدافع الربحي ليس موضع لوم، وستظل خاصية المضاربة قائمة. ومع ذلك، لا ينبغي، ولا يمكن، أن يقتصر Web3 على كونه كازينو عالمي. يجب أن يطور سيناريوهات تطبيقية حقيقية ومستدامة وذات قيمة فعلية.

ومن بين هذه السيناريوهات، لا شك أن الدفع والمالية هما أكثر مجالات تطبيق Web3 الواعدة. وقد أصبح هذا محل إجماع بين القوى المالية التقليدية، والحكومات، والسوق: نرى القوى المالية التقليدية تستكشف على نطاق واسع تطبيقات مبتكرة، بما في ذلك ابتكار أنظمة الدفع، وتوكننة الأصول الواقعية (RWA)، ودمج DeFi مع المالية التقليدية، ومفهوم PayFi الناشئ. هذه الاستكشافات والممارسات النشطة تشير بوضوح إلى أكثر احتياجات السوق إلحاحًا حاليًا.

في رأيي المتواضع، بالنسبة لـ Ethereum أو الصناعة، قد لا تكمن المشكلة الأساسية في ما إذا كان الاتجاه التقني صحيحًا، بل في ما إذا كنا نفهم حقًا ما هي التطبيقات ذات القيمة. عندما نركز بشكل مفرط على الابتكار التقني ونهمل احتياجات السوق؛ وعندما ننشغل بابتكار المفاهيم ونبتعد عن السيناريوهات الواقعية، هل هذا هو الاتجاه الصحيح للتطور؟

هذا التفكير يثير قلقًا أعمق: إذا استمررنا في هذا المسار، فهل من الممكن أن تصبح الأنظمة المالية التقليدية أو شبكة SWIFT، التي كنا نطمح يومًا لتغييرها، هي القوة الدافعة لاعتماد البلوكشين على نطاق واسع؟ بل وأكثر من ذلك، هل سنشهد سيناريو تهيمن فيه الأنظمة العامة المرخصة القائمة على البلوكشين بقيادة القوى المالية التقليدية والحكومات على معظم سيناريوهات التطبيقات الفعلية، بينما يتم تهميش السلاسل العامة لتصبح "منتزهًا للمضاربة" لفئة قليلة؟

بينما لا تزال صناعة Web3 تركز على منافسي Ethereum مثل Solana، يبدو أن لا أحد يلاحظ أن القوى المالية التقليدية قد أطلقت بالفعل صافرة الانطلاق. في مواجهة هذا التغيير الهائل، هل ينبغي لـ Ethereum أو الصناعة بأكملها أن تفكر ليس فقط في استراتيجيات التطور الحالية، بل أيضًا في كيفية تحديد موقعها وقيمتها في موجة الامتثال التدريجي للصناعة في المستقبل؟ ربما يكون هذا هو الاختبار الحقيقي الذي تواجهه الصناعة.

بعد ملاحظتي لهذه الاتجاهات، توصلت إلى الأفكار التالية حول الطريق الحقيقي والصحي والمستدام لـ Mass Adoption في الصناعة:

الأولوية هي حل المشكلات الفعلية: سواء كانت بنية تحتية أو تطبيقات، يجب أن ننطلق من الاحتياجات الواقعية ونعمل على حل المشكلات الحقيقية، مثل أن العديد من الناس والشركات الصغيرة والمتوسطة حول العالم لا يمكنهم الوصول إلى الخدمات المالية؛ أو مشاكل الخصوصية عند استخدام الشركات للبلوكشين، وغيرها. قيمة الابتكار التقني يجب أن تظهر في حل المشكلات الفعلية.

ثانيًا، خفض عتبة الاستخدام: الهدف النهائي للتقنية هو خدمة المستخدمين، وليس خلق العقبات. المصطلحات والمفاهيم المعقدة التي تظهر باستمرار في عالم Web3 تعيق الانتشار الحقيقي إلى حد ما. يجب أن نجعل التقنية أكثر سهولة، مثل استخدام تقنية (Based Chain Abstraction) لحل مشاكل تجربة المستخدم.

ثالثًا، خلق قيمة مستدامة: يجب أن يقوم تطور الصناعة الجيد على نماذج أعمال مستدامة، لا أن يعتمد بشكل مفرط على المضاربة. فقط المشاريع التي تخلق قيمة حقيقية يمكنها البقاء طويلًا في اختبار السوق، مثل Web3 Payments، PayFi، وRWA وغيرها.

لا شك في أهمية الابتكار التقني، لكن يجب أن ندرك أيضًا: أن التطبيق هو القوة الإنتاجية الأولى. بدون تطبيقات فعلية كأساس، فإن أي بنية تحتية أو تقنية متقدمة ستظل مجرد قلاع في الهواء.

نقطة التحول في Mass Adoption لتطبيقات Web3 قد حانت

على مر التاريخ، لم تتوقف محاولات الجمع بين البلوكشين والعالم الواقعي، لكنها غالبًا ما فشلت بسبب عدم نضج الوقت، أو القيود التنظيمية، أو عنق الزجاجة التقني. ومع ذلك، فإن الوضع الحالي يظهر تحولًا غير مسبوق: البنية التحتية التقنية أصبحت أكثر نضجًا، القوى المالية التقليدية بدأت في احتضان الابتكار واستكشاف التطبيقات العملية بنشاط، وفي الوقت نفسه، يجري تحسين الأطر التنظيمية في جميع أنحاء العالم تدريجيًا. كل هذه المؤشرات تنبئ بأن السنوات القادمة قد تكون نقطة التحول الحاسمة لاعتماد تطبيقات Web3 على نطاق واسع.

في هذه اللحظة المهمة، يشكل الامتثال التنظيمي أكبر تحدٍ وأكبر فرصة في الوقت نفسه. تظهر المزيد من الإشارات على أن صناعة Web3 تنتقل تدريجيًا من "عصر الفوضى" الأولي إلى "عصر الامتثال الجديد". هذا التحول لا يعني فقط بيئة سوقية أكثر تنظيمًا، بل يبشر أيضًا ببداية التنمية المستدامة الحقيقية.

تتجلى إشارات هذا التحول على عدة مستويات:

1.تحسن الأطر التنظيمية تدريجيًا

- هونغ كونغ تطلق نظامًا شاملاً لمزودي خدمات الأصول الافتراضية (VASP)

- التنفيذ الرسمي لقانون MiCA في الاتحاد الأوروبي

- إقرار قانون FIT21 في مجلس النواب الأمريكي عام 2024

- اليابان تعدل "قانون تسوية الأموال" لتوفير تعريف واضح للأصول المشفرة

2.مشاركة المؤسسات المالية التقليدية بشكل منظم

- إطلاق مؤسسات إدارة الأصول الكبرى مثل BlackRock لصناديق ETF للبيتكوين والإيثيريوم

- بدء البنوك التقليدية في تقديم خدمات الحفظ للشركات المشفرة وإطلاق ودائع مصرفية مرمزة

- إطلاق شركات الدفع الرئيسية عملات مستقرة متوافقة مع اللوائح

- إنشاء بنوك الاستثمار أقسام تداول الأصول الرقمية

3.ترقية البنية التحتية نحو الامتثال

- المزيد من البورصات تتقدم طوعًا للحصول على تراخيص الامتثال

- الاستخدام الواسع لحلول KYC/AML

- صعود العملات المستقرة المتوافقة مع اللوائح

- تطبيق تقنيات الحوسبة الخاصة في سيناريوهات الامتثال

- إطلاق بلوكشين على مستوى البنوك المركزية (جسر العملات الرقمية للبنوك المركزية mBridge، Global Layer 1 في سنغافورة، مشروع Agora لبنك التسويات الدولية، إلخ)

4.ضغط التنظيم على Web3 وتحول المشاريع نحو الامتثال

- تحول أكبر مشروع عملة مستقرة لامركزية MakerDAO إلى Sky واحتضان الامتثال

- FBI ينفذ عمليات تصيد ضد صانعي سوق مشاريع MeMe

- بدء مشاريع DeFi في إدخال آليات KYC/AML

وفي ظل هذا الاتجاه، نشهد:

- المزيد من المؤسسات المالية التقليدية تدخل مجال Web3 من خلال الاستحواذ أو التعاون

- القوى المالية التقليدية تسيطر تدريجيًا على سلطة تسعير البيتكوين عبر صناديق BTC ETF

- صعود سريع لتطبيقات Web3 الجيل الجديد المتوافقة مع اللوائح

- تدريجيًا، يبني القطاع النظام تحت ضغط التنظيم، وتقل فرص الثراء السريع

- تتحول استخدامات العملات المستقرة من المضاربة إلى التجارة الدولية وغيرها من الاستخدامات الفعلية

لا شك أن ساحة المعركة الرئيسية لمستقبل تكنولوجيا البلوكشين ستركز على عدة مجالات رئيسية: ابتكار أنظمة الدفع، توكننة الأصول الواقعية (RWA)، مفهوم PayFi الناشئ، والاندماج العميق بين DeFi والمالية التقليدية (CeFi). وهذا الواقع يفرض سؤالاً لا مفر منه: إذا أرادت الصناعة تحقيق اختراقات على مستوى التطبيقات الفعلية، فلا بد من مواجهة التفاعل مع الجهات التنظيمية والمؤسسات المالية التقليدية. هذا ليس خيارًا، بل هو طريق لا بد منه للتطور.

الواقع أن التنظيم كان دائمًا في قمة النظام البيئي للصناعة. هذه ليست مجرد حقيقة موضوعية، بل قاعدة أثبتتها تجربة تطور صناعة العملات الرقمية على مدى أكثر من عشر سنوات. كل تحول كبير في الصناعة كان مرتبطًا بشكل وثيق بسياسات التنظيم.

لذلك، علينا أن نفكر بجدية في عدة أسئلة جوهرية: هل نختار احتضان التنظيم، والسعي لطريق تعايش مع النظام المالي القائم، أم نتمسك بمبدأ "اللامركزية" ونواصل التحرك في المناطق الرمادية تنظيميًا؟ هل نسعى إلى Mass Adoption على طريقة "الكازينو" ونكرر مسار المضاربة الذي ساد العقد الماضي، أم نكرس أنفسنا لخلق قيمة حقيقية ومستدامة وتحقيق الإمكانات الثورية لتكنولوجيا البلوكشين؟

حاليًا، يواجه نظام Ethereum البيئي اختلالًا هيكليًا واضحًا: من جهة، هناك تراكم مستمر للبنية التحتية وابتكارات تقنية لا تنتهي، ومن جهة أخرى، هناك تخلف نسبي في تطور التطبيقات. في ظل هذا التناقض، تواجه Ethereum تحديين مزدوجين: عليها أن تتصدى لهجوم قوي من سلاسل عامة جديدة مثل Solana في الأداء وتجربة المستخدم، كما يجب أن تحذر من تغلغل سلاسل عامة مرخصة يقودها القطاع المالي التقليدي في سوق التطبيقات الفعلية.

والأصعب من ذلك، أن Ethereum تواجه ضغط منافسة من اتجاهين: من جهة، تستحوذ سلاسل عامة مثل Solana على حصة متزايدة من السوق وانتباه المستخدمين في سوق meme بفضل ميزاتها في الأداء؛ ومن جهة أخرى، تواصل سلاسل عامة مرخصة بقيادة المؤسسات المالية التقليدية، مستفيدة من ميزاتها التنظيمية وقاعدة مستخدميها الضخمة، التوسع في سيناريوهات الدفع وتوكننة الأصول، ومن المرجح أن تكتسب ميزة السبق في هذه المجالات الرئيسية مستقبلاً.

كيف يمكن تحقيق اختراق في ظل هذا الضغط المزدوج، والحفاظ على الابتكار التقني دون فقدان القدرة التنافسية في السوق؟ هذه كلها تحديات رئيسية يجب على Ethereum مواجهتها عند البحث عن حلول.

الآراء أعلاه تمثل وجهة نظري الشخصية فقط، وأتمنى أن تثير المزيد من التفكير والنقاش البنّاء في الصناعة. كأعضاء في الصناعة، يجب علينا جميعًا أن نساهم في دفع Web3 نحو اتجاه أكثر صحة وقيمة.

نظرًا لمحدودية معرفتي الشخصية، أرحب بالنقاش الودي من الجميع، لنتبادل الأفكار حول اتجاه تطور الصناعة في المستقبل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل هذه بداية انهيار Ethereum في نوفمبر؟

هل يمكن لصندوق Bitcoin ETF الخاص بـ BlackRock أن يمنع انهيار BTC؟

نجحت UBS في تنفيذ أول صفقة فورية لصندوق رمزي باستخدام معيار تقنية Chainlink DTA

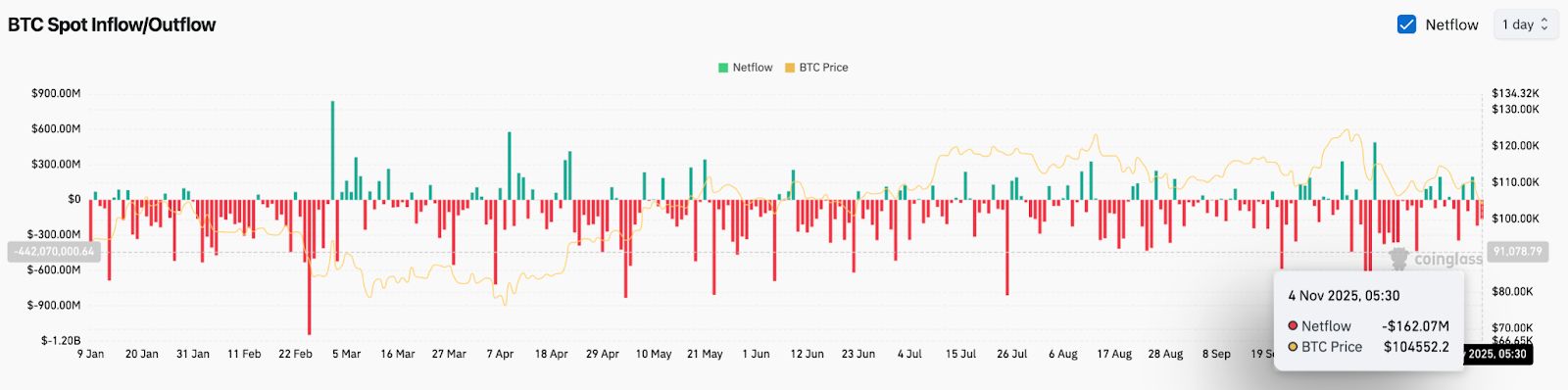

توقعات سعر Bitcoin: تدفقات الخروج من البورصات تصل إلى 162 مليون دولار مع فقدان BTC لدعم خط الاتجاه

انخفض سعر Bitcoin دون خط الاتجاه السنوي وفقد متوسطاته المتحركة لـ 20 و 50 و 100 يوم، مما حول الزخم قصير الأجل لصالح البائعين. بلغ صافي التدفقات الخارجة من المنصات 162 مليون دولار، مما يشير إلى انخفاض الطلب وعدم دخول المشترين بشكل قوي. يشهد سوق المشتقات تصفية طويلة بقيمة 382 مليون دولار وانخفاض الفائدة المفتوحة بأكثر من 4%.