هل حان وقت الاحتفال بعد تنفيذ خفض أسعار الفائدة؟

أدى خفض الاحتياطي الفيدرالي لسعر الفائدة بمقدار 25 نقطة أساس إلى إثارة الفوضى في السوق، ويكمن السبب في التدخل السياسي وراء القرار والانقسامات داخل الاحتياطي الفيدرالي، مما منح bitcoin اهتمامًا غير متوقع.

في الساعات الأولى من يوم 18 سبتمبر 2025 بتوقيت شرق آسيا، كان متداولو وول ستريت يحبسون أنفاسهم. عندما أعلنت الاحتياطي الفيدرالي عن خفض سعر الفائدة بمقدار 25 نقطة أساس كما كان متوقعًا، جاء رد فعل السوق الأولي مطابقًا للكتب: تراجعت عوائد سندات الخزانة الأمريكية، ضعف الدولار، واحتفلت الأصول ذات المخاطر. ومع ذلك، بعد ساعة واحدة فقط، ومع صعود الرئيس جيروم باول إلى منصة المؤتمر الصحفي، انقلب كل شيء رأسًا على عقب. ارتفع مؤشر الدولار بشكل حاد، هبط الذهب من أعلى مستوياته التاريخية، وتباينت أسواق الأسهم الأمريكية—دخل السوق في حالة من الارتباك التام.

جذر هذا الارتباك لم يكن في خفض سعر الفائدة بمقدار 25 نقطة أساس نفسه. فبحسب أداة FedWatch من CME، بلغت توقعات السوق لهذا الخفض 96%، أي أنه كان شبه مؤكد. نقطة الانفجار الحقيقية كانت في المسرحية المتقنة ولكن المليئة بالثغرات حول "الوحدة" خلف القرار. خاصة صوت المعارضة الوحيد من "المبعوث الخاص" للبيت الأبيض ستيفن ميران (Stephen Miran)، الذي كان بمثابة صاعقة كشفت عورة "استقلالية" الاحتياطي الفيدرالي، أهم مؤسسة في النظام المالي التقليدي، وأقامت دون قصد تتويجًا غير متوقع للبيتكوين في عالم موازٍ آخر.

التحول نحو "الاعتماد على البيانات": لماذا كان الخفض ضروريًا؟

قبل مناقشة "غرابة" هذا الاجتماع، يجب توضيح سبب ضغط الاحتياطي الفيدرالي على دواسة التيسير في هذا التوقيت. الجواب بسيط: سوق العمل يطلق إشارات حمراء.

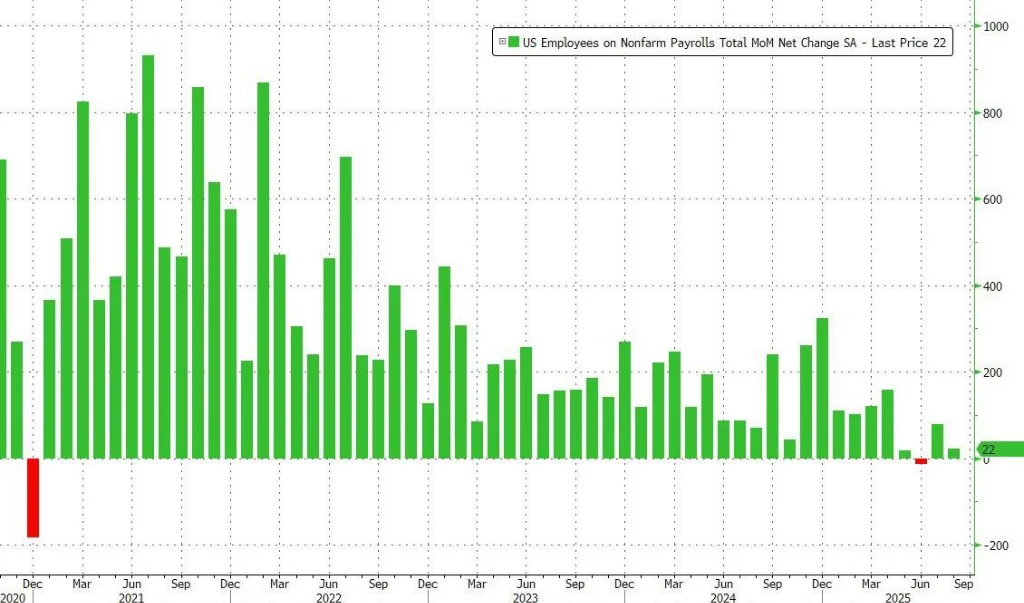

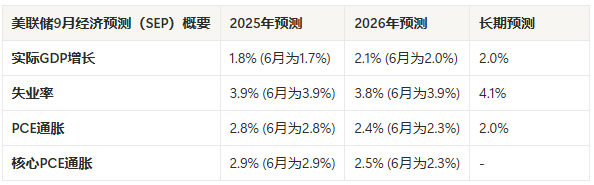

تصور بيانات وزارة العمل صورة مقلقة: خلال الأشهر الثلاثة حتى أغسطس، بلغ متوسط الوظائف الجديدة المضافة شهريًا حوالي 29,000 فقط، وهو أضعف نمو منذ 2010 (خارج فترة الجائحة). وتشير مؤشرات أعمق إلى أن عدد المتقدمين لأول مرة للحصول على إعانات البطالة بلغ أعلى مستوى له منذ أربع سنوات، وعدد العاطلين عن العمل لفترة طويلة (أكثر من 26 أسبوعًا) وصل لأعلى مستوى منذ نوفمبر 2021. كان باول نفسه قد مهد لهذا في نهاية أغسطس خلال منتدى جاكسون هول السنوي، حيث قال بوضوح: "مخاطر تراجع التوظيف تتزايد". هذا يوضح أن ميزان الاحتياطي الفيدرالي قد تحول بشكل ملحوظ من مكافحة التضخم إلى الدفاع عن "التوظيف الكامل".

ومع ذلك، بينما اعتقد السوق أن هذا تحول "حمائمي" منطقي، دفعت ثلاثة ألغاز ضخمة هذا الاجتماع إلى مستوى غير مسبوق من التعقيد.

النقطة المحورية المنقسمة ومسار خفض الفائدة المحتمل

الأول، وهو محور اهتمام السوق: كم مرة سيتم خفض الفائدة هذا العام؟

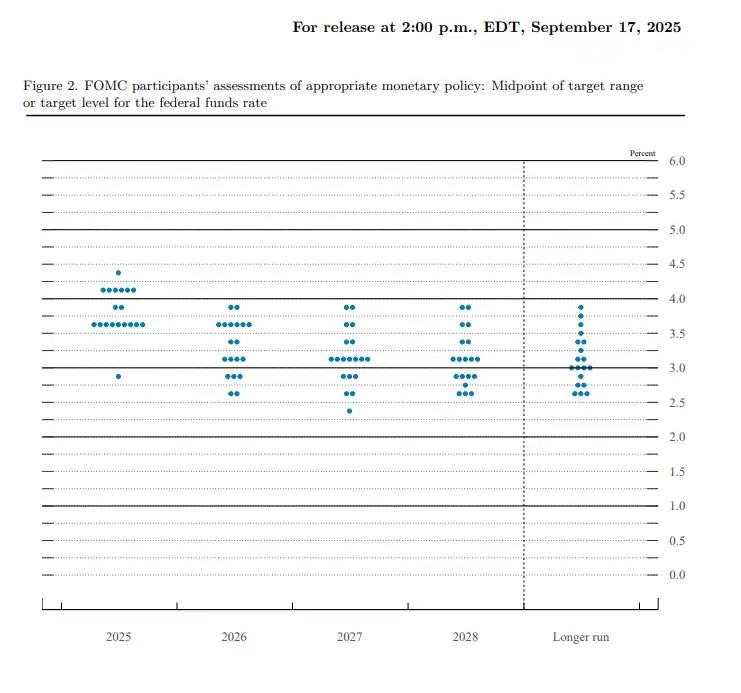

نظرًا لأن خفض الفائدة بمقدار 25 نقطة أساس كان متوقعًا بالكامل، كان تركيز المتداولين الحقيقي على "النقطة المحورية" (Dot Plot) التي تشير إلى مسار أسعار الفائدة المستقبلية. ظاهريًا، تظهر النقطة المحورية أن صانعي القرار يتوقعون خفضين إضافيين بمجموع 50 نقطة أساس هذا العام. يبدو هذا توجيهًا واضحًا.

لكن عند تمزيق "ستار" هذا المتوسط، نجد خلافات ضخمة تحته. من بين 19 عضوًا في اللجنة، يتوقع 9 أعضاء خفضين إضافيين، بينما يرى عدد مماثل تقريبًا (9 أعضاء) أن هناك خفضًا واحدًا فقط على الأكثر، بل إن هناك من يدعم رفع الفائدة. والأكثر تطرفًا، هناك توقع واحد (يُعتقد على نطاق واسع أنه من ميران) يدعو إلى خفض الفائدة بمقدار 125 نقطة أساس هذا العام. كان خبراء الاقتصاد في Goldman Sachs قد حذروا سابقًا من أن النقطة المحورية قد تشير إلى خفضين، لكن التوقع بأن "الخلاف سيكون طفيفًا" كان متفائلًا للغاية. هذا التوزيع "المنقسم" للتوقعات يقلل بشكل كبير من قيمة النقطة المحورية كدليل.

هذا الغموض الرسمي يتناقض بشكل صارخ مع تسعير السوق المسبق. تُظهر عقود الفائدة المستقبلية في CME أن المتداولين تجاهلوا هذا الانقسام، وسرعان ما سعّروا احتمالية خفض الفائدة في أكتوبر وديسمبر بأكثر من 70% بعد الاجتماع. هذا يحدد مسارين محتملين مختلفين تمامًا للمستقبل: إما أن يصر الاحتياطي الفيدرالي على موقفه الحذر ويصطدم بتوقعات السوق المتفائلة، مما يثير جولة جديدة من التقلبات؛ أو أن يرضخ الاحتياطي الفيدرالي في النهاية تحت الضغط السياسي والسوقي المستمر ويبدأ دورة تيسير أسرع من المتوقع. في كلتا الحالتين، ستكون حالة عدم اليقين هي السمة الرئيسية للأشهر المقبلة.

اللغز الثاني هو "تحديد النغمة" من باول. في مواجهة ضغوط هائلة من الداخل والخارج، وصف هذا الخفض بأنه إجراء "إدارة المخاطر" (risk management). تكمن براعة هذه اللغة في محاولتها الرقص على حبلين. داخليًا، من خلال الاعتراف بضعف سوق العمل، وفرت الشرعية لخفض الفائدة؛ خارجيًا، شددت على مخاطر التضخم، ملمحة إلى أن التيسير المستقبلي سيكون حذرًا، للرد على ضغوط البيت الأبيض. ومع ذلك، هذا التوازن الشامل جعل السوق في حالة "انقسام نفسي". كما اعترف باول في نهاية المؤتمر الصحفي: "لم يعد هناك مسار خالٍ من المخاطر الآن". خفض الفائدة أكثر يخشى التضخم، وخفضها أقل يخشى الرئيس—هذه العقدة لم يفكها باول.

في ظل الفوضى الكلية، تحقق سردية البيتكوين "ذاتها"

اللغز الثالث، وهو "الفيل في الغرفة" الحقيقي خلف هذا الاجتماع—تدخل سياسي غير مسبوق.

أدى كبير المستشارين الاقتصاديين لترامب، ستيفن ميران، اليمين قبل يوم واحد فقط من الاجتماع، وحصل في الوقت المناسب على حق التصويت، وهو ما يُنظر إليه على نطاق واسع على أنه تعبير مباشر عن رغبة البيت الأبيض في التصويت لصالح "خفض كبير للفائدة" في اجتماع سبتمبر. في الوقت نفسه، حاول ترامب إقالة عضو مجلس الاحتياطي الفيدرالي ليزا كوك (Lisa Cook)، ورغم أن المحكمة أوقفت ذلك مؤقتًا، إلا أن الدعوى لا تزال جارية. لم تعد هذه الأحداث مجرد شائعات، بل أصبحت تدخلًا سافرًا للسلطة التنفيذية في استقلالية البنك المركزي. كان صوت ميران المعارض الوحيد هو التجلي النهائي لهذا التدخل.

بينما لا يزال وول ستريت منشغلاً بنقطة الاحتياطي الفيدرالي وتوقعاته الاقتصادية المتناقضة (خفض الفائدة من جهة، ورفع توقعات التضخم من جهة أخرى)، يرى مؤمنو عالم العملات المشفرة سردية أعمق وأشمل. في 3 يناير 2009، عندما ترك ساتوشي ناكاموتو في كتلة التكوين للبيتكوين عبارة "The Times 03/Jan/2009 Chancellor on brink of second bailout for banks"، كان ينتقد هشاشة النظام المالي المركزي في مواجهة الأزمات وتجاهله للقواعد.

بعد ستة عشر عامًا، جاء ظهور ميران لينقل هذا التساؤل حول النظام من المستوى الاقتصادي إلى المستوى السياسي. عندما تصبح سياسات البنك المركزي الأكثر أهمية في العالم عرضة للتأثر المباشر بالأجندة السياسية قصيرة الأجل بدلاً من أن تستند بالكامل إلى البيانات، فإن الثقة طويلة الأجل في العملة القانونية تتعرض للخطر. في هذا السياق، تبدو مبادئ البيتكوين—"القانون هو الشيفرة" و"القواعد قبل السلطة"—ذات قيمة خاصة. سقفه الثابت البالغ 21 مليون وحدة، وجدول إصداره المتوقع، وخصائصه غير الخاضعة لأي كيان منفرد، تشكل "واحة من اليقين" في مواجهة الفوضى الكلية الحالية.

المخاطر قصيرة الأجل بعد "سقوط الحذاء"

على الرغم من أن الخلفية الكلية توفر دعمًا قويًا لقيمة البيتكوين على المدى الطويل، إلا أن الإجابة على سؤال "هل حان وقت الاحتفال" تتطلب التمييز بين السردية طويلة الأجل والتداول قصير الأجل. كان الانعكاس الحاد في السوق بعد خفض الفائدة مثالاً واضحًا على المخاطر قصيرة الأجل.

أولاً، كان هذا خفضًا للفائدة توقعه السوق بشكل مفرط. عندما يتم تسعير حدث بنسبة 96%، يصبح حدوثه نفسه غير قادر على توفير دفعة جديدة للأسعار، بل يوفر فرصة مثالية لجني الأرباح، أي "اشترِ عند الشائعة، وبِع عند الخبر" (Buy the rumor, sell the news). ثانيًا، لم توفر لغة باول الغامضة حول "إدارة المخاطر" والانقسام الكبير في النقطة المحورية إشارة واضحة للسوق لبدء دورة تيسير جديدة، مما خيب آمال المضاربين الذين استبقوا الأحداث.

أما حركة سعر البيتكوين، فقد جسدت تردد السوق وانقسامه بطريقة أكثر درامية. كما هو موضح في الرسم البياني أدناه، عند إعلان القرار في الساعة 2 صباحًا (UTC+8)، كان رد فعل السوق الأولي مخيبًا للآمال، حيث انخفض سعر البيتكوين فورًا إلى حوالي 114,700 دولار، في سيناريو "بيع عند الخبر" الكلاسيكي. ومع ذلك، وعلى عكس الذهب والأسهم الأمريكية الرئيسية، ومع بدء باول حديثه في المؤتمر الصحفي، بدا أن السوق استشف إشارات أكثر حمائمية، فارتد البيتكوين بقوة متجاوزًا 117,000 دولار (UTC+8)، مسجلاً حركة "هبوط ثم ارتداد" مميزة تختلف عن الأصول التقليدية ذات المخاطر.

هذا يوضح تمامًا أنه على المدى القصير، لا يزال السوق ينظر إلى البيتكوين كأصل عالي بيتا، وأن تقلبات سعره مرتبطة ارتباطًا وثيقًا بتوقعات السيولة الكلية. لذلك، قد تزداد تقلبات السوق على المدى القصير، وأي بيانات عن التوظيف أو التضخم تخالف توقعات السوق السائدة قد تؤدي إلى تصحيح حاد في الأصول ذات المخاطر، بما في ذلك العملات المشفرة.

الخلاصة: ما وراء النقطة المحورية، أين يكمن جوهر الحدث؟

إذًا، بعد خفض الفائدة، هل حان وقت الاحتفال حقًا؟

من منظور التداول قصير الأجل، الجواب هو لا. في ظل عدم اليقين المحيط بمسار الاحتياطي الفيدرالي المستقبلي، وبعد أن تم تسعير أول خفض للفائدة بالفعل، فإن الحذر ومراقبة التقلبات هو الخيار الأكثر حكمة.

لكن من منظور الاستثمار طويل الأجل والسردية الكلية، فإن هذه المسرحية بدأت للتو. كل محاولة تدخل سياسي، وكل قرار متناقض أو متردد، هو جرس إنذار لعالم اللامركزية، وإضافة جديدة لقضية القيمة طويلة الأجل للأصول المشفرة. بدلاً من التنبؤ بنقطة محورية فوضوية، من الأفضل مراقبة "لعبة السلطة" التي تدور داخل الاحتياطي الفيدرالي. لأن نتيجتها لن تحدد فقط مستقبل الدولار، بل ستحدد إلى حد كبير الدور الحقيقي لعالم العملات المشفرة في الدورة الكلية القادمة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

"الرئيس المشفر" ترامب يضغط على زر بدء السوق الصاعدة؟

فوز ترامب، وBTC تسجل أعلى مستوياتها على التوالي لمدة يومين، حيث بلغت أعلى سعر عند 76,243 دولارًا.

PFDEX يظهر لأول مرة بشكل كبير في مؤتمر PopChain Global Ecosystem في هونغ كونغ

وراء موجة x402، كيف يبني ERC-8004 حجر الأساس للثقة في الوكلاء الذكاء الاصطناعي؟

إذا كان ظهور x402 قد أثبت الحاجة الكبيرة إلى الدفع عبر وكلاء الذكاء الاصطناعي، فإن ERC-8004 يمثل عنصراً أساسياً آخر وأكثر جوهرية لبناء هذا الاقتصاد الآلي الضخم.

استكشاف التحرك الاستراتيجي لـ Ripple بعيدًا عن أضواء وول ستريت