كيف تحقق ربحًا بمقدار 220 ضعفًا باستخدام روبوت صناعة السوق على Hyperliquid؟

التداول ليس مجرد "توقع الأسعار". أحيانًا، تكون الاستراتيجية الأكثر ربحية هي فهم قواعد هيكل السوق بعمق، وبناء نظام يمكنه خلق قيمة في "زوايا يتجاهلها الآخرون".

التداول ليس مجرد "توقع الأسعار". في بعض الأحيان، تكون أكثر الاستراتيجيات ربحية هي تلك التي تتقن قواعد هيكل السوق وتبني نظامًا يمكنه خلق قيمة في "زوايا يتجاهلها الآخرون".

الكاتب: The Smart Ape

الترجمة: Saoirse، Foresight News

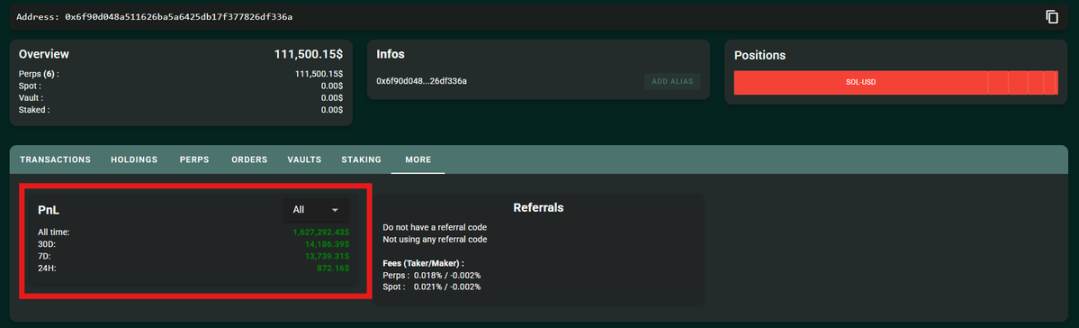

هذا مثال ممتاز يوضح أهمية "تعلم البرمجة" — بمساعدة البرمجة، يمكنك خلال أسبوعين فقط أن تزيد رأس مالك من 6800 دولار إلى 1.5 مليون دولار على منصة Hyperliquid لتداول العملات المشفرة.

مؤخرًا، تمكن أحد المتداولين على Hyperliquid من تحقيق ذلك بالفعل.

والأكثر إثارة للدهشة أن هذا المتداول لم يتحمل تقريبًا أي مخاطرة. لم يراهن على اتجاه السوق، ولم يتبع المضاربة على الأصول الرائجة، بل اعتمد فقط على استراتيجية صناعة سوق دقيقة — حيث يدور المنطق الأساسي حول "حوافز صانعي السوق"، مع الجمع بين التشغيل الآلي والرقابة الصارمة على المخاطر.

آلية صناعة السوق في منصة Hyperliquid

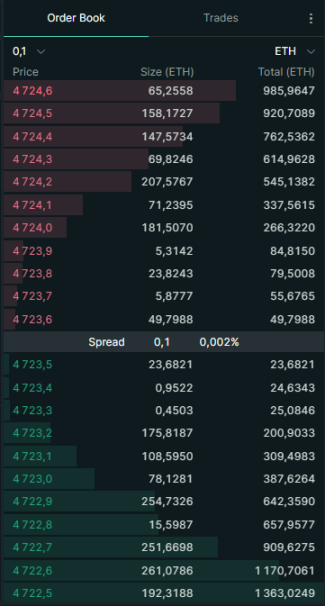

قبل تحليل هذه الاستراتيجية بعمق، نحتاج أولاً إلى فهم منطق صناعة السوق في Hyperliquid. Hyperliquid هي بورصة بنظام دفتر الأوامر، حيث يمكن للمستخدمين وضع نوعين من الأوامر:

- أمر شراء: أي "أمر شراء" (مثلاً، "أريد شراء عملة SOL بسعر 100 دولار")

- أمر بيع: أي "أمر بيع" (مثلاً، "أريد بيع عملة SOL بسعر 101 دولار")

تشكل هذه الأوامر المعلقة معًا ما يسمى "دفتر الأوامر". ويُطلق على المتداولين الذين يضعون أوامر الشراء أو البيع اسم "صانعي السوق" (Makers).

- الدور الأساسي لصانعي السوق هو "توفير السيولة": من خلال وضع أوامر محددة مسبقًا، يضيفون حجم أوامر قابل للتداول في السوق.

- في المقابل هناك "آخذو السيولة" (Takers): هؤلاء المتداولون ينفذون الأوامر الموجودة بالفعل في دفتر الأوامر مباشرة (مثلاً، "شراء عملة بسعر السوق الحالي").

صانعو السوق مهمون جدًا للسوق: بفضل توفيرهم للسيولة، يمكن الحفاظ على فروق الأسعار بين الشراء والبيع عند مستويات منخفضة؛ وبدونهم، قد يواجه المتداولون مشاكل مثل "تسعير غير عادل" و"انزلاق سعري كبير".

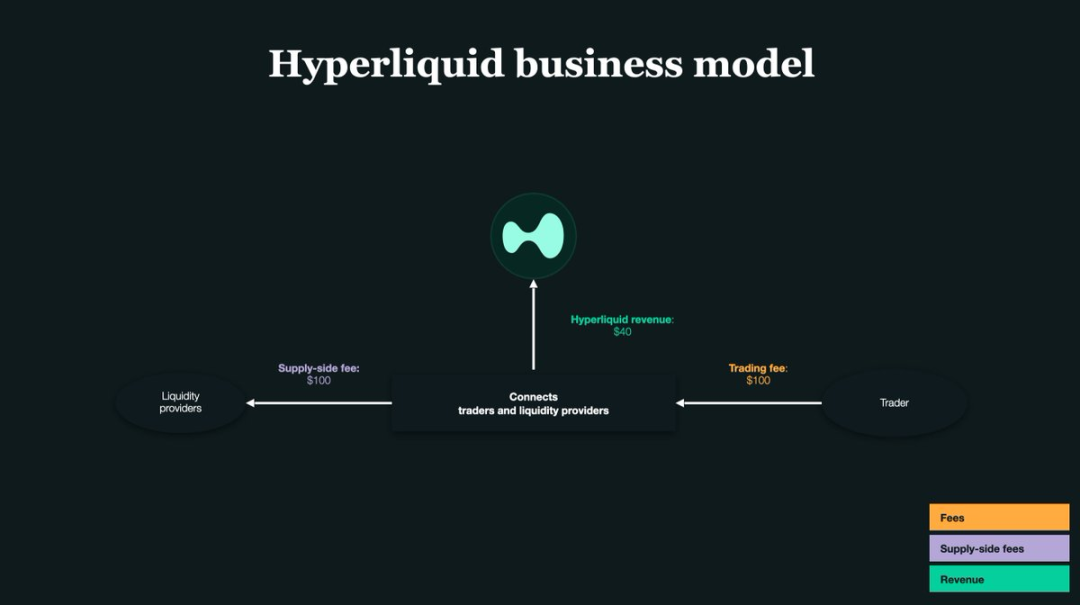

العنصر الأساسي: حوافز صانعي السوق

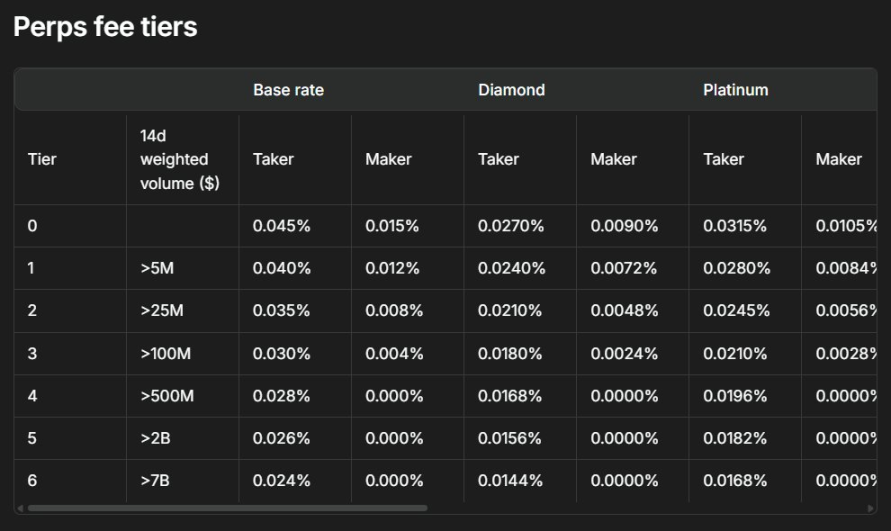

جوهر البورصة هو "السيولة" — ولتشجيع المستخدمين على أن يصبحوا صانعي سوق ويضيفوا سيولة للسوق، تقدم Hyperliquid "حوافز تنفيذ" لصانعي السوق: في كل مرة يتم فيها تنفيذ أمر لصانع سوق، يحصل على مكافأة صغيرة من المنصة.

في منصة Hyperliquid، تبلغ نسبة الحوافز لكل صفقة حوالي 0.0030% — أي أنه مقابل كل 1000 دولار تداول، تحصل على 0.03 دولار كحافز.

وهذه الحوافز الصغيرة ظاهريًا هي التي مكنت ذلك المتداول من تحقيق قفزة من 6800 دولار إلى 1.5 مليون دولار. جوهر استراتيجيته هو "التسعير من جانب واحد": يضع أوامر محددة فقط على أحد جانبي دفتر الأوامر (إما أوامر شراء فقط أو أوامر بيع فقط)؛ وعندما يتغير سعر السوق، يقوم بسرعة بإلغاء الأوامر القديمة أو التحول إلى التسعير على الجانب الآخر.

بعبارة بسيطة، منطق عملياته هو: توفير السيولة فقط على جانب واحد لجني الحوافز، وفي الوقت نفسه يستخدم روبوتًا لضبط اتجاه الأوامر في الوقت الفعلي لتجنب المخاطر الناتجة عن التعرض للمراكز. في النهاية، وبفضل "التداول الآلي عالي التردد" وحجم التداول الضخم، تتراكم الحوافز الصغيرة لتتحول إلى أرباح ضخمة.

المشكلة الأساسية لصانعي السوق التقليديين

معظم صانعي السوق يضعون أوامر على جانبي دفتر الأوامر "جانب الشراء" و"جانب البيع" في الوقت نفسه.

على سبيل المثال: تضع أمرين في الوقت نفسه — أمر شراء 1 SOL بسعر 100 دولار، وأمر بيع 1 SOL بسعر 101 دولار.

إذا تم تنفيذ كلا الأمرين، فإنك تحقق ربحًا قدره 1 دولار من فرق السعر بين الشراء المنخفض والبيع المرتفع.

لكن هذا النموذج ينطوي على مشكلة رئيسية: مخاطر الاحتفاظ بالمراكز.

- إذا تم تنفيذ أمر الشراء ولم يتم تنفيذ أمر البيع: ستحتفظ بعملة SOL بشكل سلبي؛

- إذا تم تنفيذ أمر البيع ولم يتم تنفيذ أمر الشراء: ستحتفظ بعملة مستقرة مثل USDT بشكل سلبي.

إذا تحرك سعر السوق في اتجاه غير ملائم لك، فإن هذه الأصول التي تحتفظ بها بشكل سلبي قد تتعرض لخسائر كبيرة.

وهذا هو السبب في أن متداول Hyperliquid اختار "التسعير من جانب واحد": من خلال وضع أوامر على جانب واحد فقط، يمكنه التحكم بشكل أكثر صرامة في المراكز وتجنب الاحتفاظ بأصول غير ضرورية. ومع ذلك، فإن هذا النموذج يواجه تكلفة أعلى من "التعرض للمراجحة".

ماذا يعني "التعرض للمراجحة"؟

مثال محدد: تضع أمر شراء "شراء SOL بسعر 100 دولار" في دفتر الأوامر. في هذه اللحظة، يؤدي خبر سلبي مفاجئ إلى هبوط سعر SOL فورًا إلى 90 دولارًا.

- أمر الشراء الذي وضعته بسعر 100 دولار لا يزال في دفتر الأوامر ولم يتم إلغاؤه؛

- متداولون أسرع سيبيعون لك SOL بسعر 100 دولار فورًا (أي يتم تنفيذ أمر الشراء الخاص بك معهم)؛

- النتيجة النهائية: اشتريت SOL بتكلفة أعلى بنسبة 10%، وحتى مع حصولك على الحوافز من المنصة، ستتكبد خسائر ضخمة.

تسمى هذه الحالة "الاختيار العكسي"، أو ما يُعرف عادةً بـ"التعرض للمراجحة".

لذلك، عند استخدام استراتيجية "التسعير من جانب واحد"، فإن "الدقة" و"السرعة" هما مفتاح النجاح أو الفشل — ففعالية الاستراتيجية تعتمد كليًا على كفاءة استجابة الروبوت ودقة عملياته.

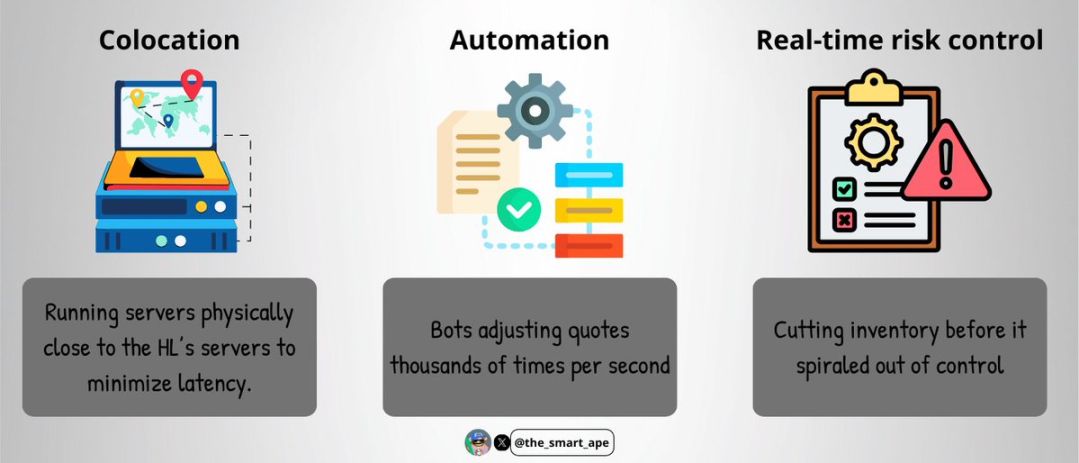

البنية التحتية للتداول عالي التردد

لتجنب "التعرض للمراجحة"، أنشأ ذلك المتداول نظام تنفيذ فائق السرعة، يشمل ما يلي:

- خدمات الاستضافة: نشر خوادم التداول فعليًا بالقرب من خوادم منصة Hyperliquid لتقليل زمن التأخير في الشبكة إلى الحد الأدنى؛

- التشغيل الآلي: يمكن للروبوت تعديل الأسعار آلاف المرات في الثانية، لتحقيق "تتبع الأسعار في الوقت الفعلي"؛

- الرقابة الفورية على المخاطر: إغلاق المراكز أو تعديلها تلقائيًا قبل أن تخرج المخاطر عن السيطرة.

بناء مثل هذه البنية التحتية يتطلب تكلفة عالية وتعقيدًا تقنيًا كبيرًا — ولهذا السبب لا يستطيع سوى عدد قليل من صانعي السوق المحترفين نشر مثل هذه الأنظمة.

من الناحية التقنية، من المرجح أن روبوت التداول الخاص به مكتوب بلغة C++ أو Rust (هاتان اللغتان معروفتان بـ"سرعة التنفيذ العالية" و"زمن التأخير المنخفض")؛ أما الخوادم فمستضافة بالقرب من "محرك مطابقة الأوامر" الخاص بـ Hyperliquid لضمان أولوية تنفيذ أوامره.

يحصل الروبوت على بيانات دفتر الأوامر في الوقت الفعلي عبر بروتوكول WebSocket أو gRPC، ويكمل عمليات "وضع الأوامر - إلغاء الأوامر - تبديل اتجاه التسعير" في غضون أجزاء من الثانية — مما يضمن الاستمرار في جني الحوافز وتجنب "انتهاء صلاحية" الأوامر بسبب تغير الأسعار.

كيف يحافظ على "دلتا محايدة"؟

الأمر الأكثر إثارة للإعجاب هو أن هذا المتداول حافظ دائمًا على حالة "دلتا محايدة": على الرغم من أن حجم تداوله الإجمالي بلغ عدة مليارات من الدولارات، إلا أن مخاطر صافي المراكز كانت دائمًا تحت السيطرة ولم تتجاوز 100,000 دولار.

كيف فعل ذلك؟

- يتتبع الروبوت في الوقت الفعلي تغيرات كمية SOL المحتفظ بها؛

- يحدد حدًا صارمًا للمخاطر (لا يتجاوز صافي مخاطر المراكز 100,000 دولار أبدًا)؛

- عندما تقترب مخاطر المراكز من الحد الأقصى، يتوقف الروبوت فورًا عن التداول على الجانب الحالي وينتقل إلى التسعير على الجانب الآخر، ليعيد توازن المراكز من خلال صفقات عكسية.

لم يستخدم نموذج "المراجحة بين السوق الفوري والعقود الآجلة"، بل عمل بالكامل في سوق "العقود الدائمة" — وبما أن جميع التداولات تتم في نفس السوق، يكون التحوط وإدارة المخاطر أبسط.

ومع ذلك، تتطلب هذه الاستراتيجية "انضباطًا" و"دقة" عاليين للغاية: حتى أصغر خطأ في التنفيذ قد يؤدي إلى خسائر ضخمة.

المنطق الرياضي وراء الاستراتيجية

منطق حساب أرباح هذه الاستراتيجية واضح جدًا:

- خلال أسبوعين، بلغ إجمالي حجم تداول هذا المتداول 1.4 مليار دولار؛

- نسبة حوافز صانعي السوق هي 0.003% لكل صفقة؛

- الأرباح من الحوافز فقط = 1.4 مليار دولار × 0.003% ≈ 420,000 دولار.

وبالإضافة إلى ذلك، استخدم استراتيجية "إعادة استثمار الأرباح" — حيث يعيد استثمار كل حافز يحصل عليه فورًا في التداول، مما يضخم الأرباح عبر "تأثير الفائدة المركبة". وفي النهاية، بلغ إجمالي الأرباح 1.5 مليون دولار.

وكانت نقطة البداية لكل ذلك مجرد 6800 دولار كرأس مال أولي.

لماذا لا يمكنك تكرار هذه الاستراتيجية مباشرة؟

قد تعتقد: "إذا كان الأمر كذلك، يمكنني فقط نسخ تداولاته وأحقق نفس الأرباح؟" لكن الواقع أن هذه الاستراتيجية شبه مستحيلة النسخ، للأسباب التالية:

- ليس لديك "سرعة التنفيذ" التي يمتلكها: مزيج من خوادم الاستضافة الاحترافية + كود منخفض التأخير هو أمر يصعب على المتداولين العاديين تحقيقه؛

- ليس لديك "حجم رأس المال" الذي يمتلكه: رغم أن رأس المال الأولي كان 6800 دولار فقط، إلا أنه مع تراكم الأرباح المركبة، أصبح حجم التداول في المراحل اللاحقة بمستوى احترافي؛

- ليس لديك "كود وروبوت دقيقان": روبوته تم تعديله مرارًا ليتكيف مع كل تغير صغير في دفتر الأوامر، ومن الصعب على المطورين العاديين تكراره؛

- ليس لديك "بنية تحتية ومراقبة على مدار 24 ساعة": سوق العملات المشفرة يعمل 7×24 ساعة، ويحتاج إلى نظام مراقبة فوري لمواجهة المخاطر المفاجئة.

باختصار، هذا "نظام تداول عالي التردد بمستوى احترافي"، وليس من السهل على المستثمرين الأفراد نسخه.

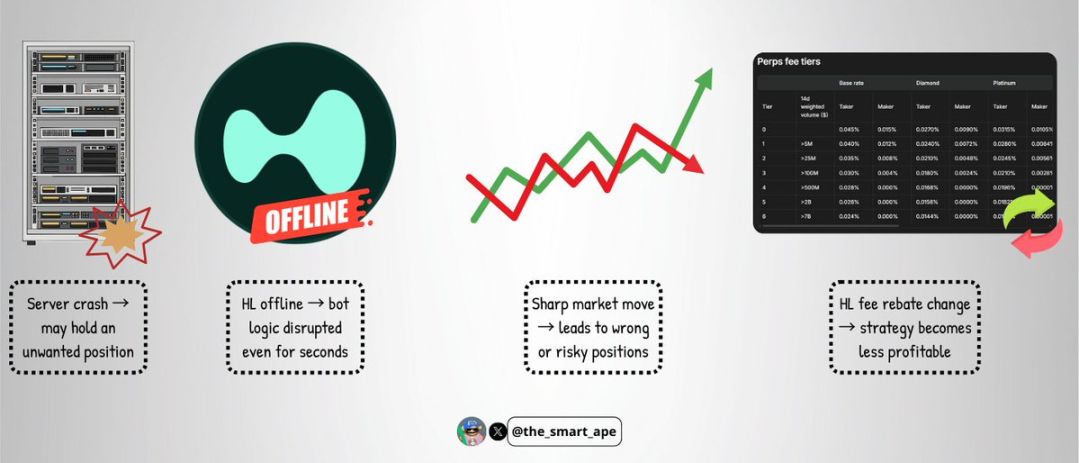

المخاطر المحتملة لهذه الاستراتيجية

حتى مع هذا الروبوت عالي الدقة، لا تزال هناك مخاطر لا يمكن تجاهلها:

- فشل الخادم: إذا تعطل الخادم، قد لا يتمكن الروبوت من إلغاء الأوامر في الوقت المناسب، مما يؤدي إلى الاحتفاظ بمراكز خطرة بشكل سلبي؛

- فشل البورصة: رغم أنه نادر، إذا تعرضت منصة Hyperliquid لانقطاع أو خلل، فقد يربك منطق تداول الروبوت في غضون ثوانٍ؛

- تقلبات السوق الشديدة: قد تكسر التحركات العنيفة في السوق توازن "التسعير من جانب واحد"، مما يؤدي إلى فشل الاستراتيجية وتحقيق خسائر؛

- تغيير هيكل الرسوم: إذا غيرت Hyperliquid نسبة حوافز صانعي السوق أو رسوم التداول، فقد تنخفض ربحية الاستراتيجية بشكل كبير فورًا.

هذه الاستراتيجية دقيقة، لكنها ليست "غير قابلة للاختراق".

الخلاصة

زيادة رأس المال من 6800 دولار إلى 1.5 مليون دولار خلال أسبوعين قد يبدو وكأنه "ضربة حظ مع عملة Meme"، لكن في الواقع، يقف وراء ذلك قدرة تقنية قوية، وانضباط صارم، وتصميم نظام دقيق.

هذا مثال ممتاز للدراسة، يوضح كيفية "الاستفادة من حوافز صانعي السوق على نطاق واسع"، و"الحفاظ على دلتا محايدة"، وتقليل "مخاطر الاتجاه" إلى أدنى حد.

الدروس الأساسية من هذه الحالة هي: التداول ليس مجرد "توقع الأسعار". في بعض الأحيان، تكون أكثر الاستراتيجيات ربحية هي تلك التي تتقن قواعد هيكل السوق وتبني نظامًا يمكنه خلق قيمة في "زوايا يتجاهلها الآخرون".

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

Pieverse تفتتح فصلًا جديدًا: Agentic Neobank

أطلقت Cronos Labs منتج Cronos One، وهو حل شامل موجه للمبتدئين في مجال web3.

Trending news

المزيدBitget تقرير الأسهم الأمريكية الصباحي|الأسهم الأمريكية تتراجع للجلسة الرابعة على التوالي، تمويل AI لشركة Oracle يواجه عقبات، أسهم الذهب والنفط والغاز ترتفع عكس الاتجاه، نتائج Micron تتجاوز التوقعات وتقفز بعد الإغلاق؛ (18 ديسمبر 2025)

تقرير Bitget اليومي (18 ديسمبر) | أصدرت SEC الأمريكية "بيانًا بشأن وسطاء التداول الذين يحتفظون بأصول الأوراق المالية المشفرة"؛ LayerZero (ZRO) ستفتح قفل حوالي 25.71 مليون رمز في 20 ديسمبر