إذا بدأ الاحتياطي الفيدرالي في خفض أسعار الفائدة، من سيفوز: Bitcoin، الذهب أم الأسهم الأمريكية؟

كتابة|David، TechFlow

العنوان الأصلي|مراجعة دورة خفض الفائدة من الاحتياطي الفيدرالي، إلى أين ستتجه Bitcoin، سوق الأسهم، والذهب؟

“خذ قسطاً من الراحة، وانتظر قرار الاحتياطي الفيدرالي قبل اتخاذ أي إجراء”، في هذه الأيام، هناك الكثير من مشاعر الترقب في مجتمعات المستثمرين.

في الساعة 2 صباحاً بتوقيت شرق آسيا يوم 18 سبتمبر، سيعلن الاحتياطي الفيدرالي عن قراره الأخير بشأن سعر الفائدة. منذ خفض الفائدة في سبتمبر الماضي، هذه هي المرة الخامسة التي يُعقد فيها اجتماع السياسة النقدية. يتوقع السوق خفضاً إضافياً بمقدار 25 نقطة أساس، من 4.5% حالياً إلى 4.25%.

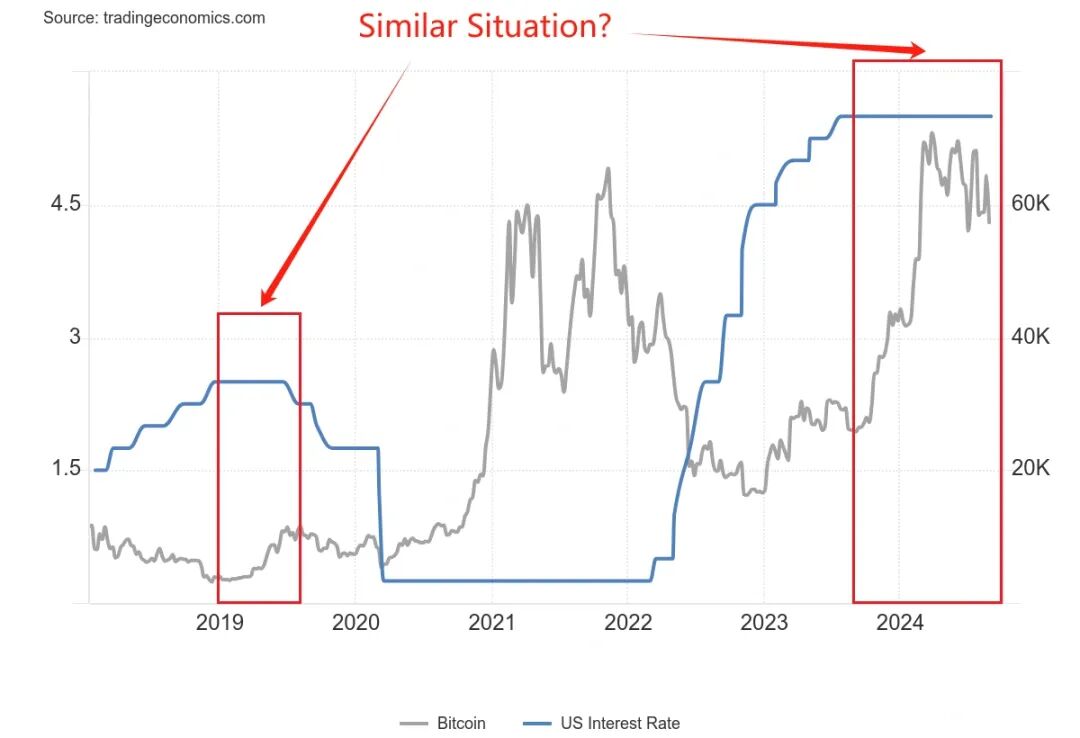

قبل عام من الآن، كان الجميع ينتظر بداية دورة خفض الفائدة. الآن، نحن بالفعل في منتصف الطريق نحو خفض الفائدة.

لماذا ينتظر الجميع هذا القرار الحاسم؟ لأن التاريخ يخبرنا أنه عندما يدخل الاحتياطي الفيدرالي قناة خفض الفائدة، غالباً ما تشهد الأصول المختلفة موجة من الارتفاعات.

فما هو مصير Bitcoin في هذه المرة من خفض الفائدة؟ وكيف سيكون أداء سوق الأسهم والذهب؟

من خلال مراجعة دورات خفض الفائدة للاحتياطي الفيدرالي خلال الثلاثين عاماً الماضية، ربما يمكننا العثور على إجابات من البيانات التاريخية.

أي نوع من دورات خفض الفائدة نقف عند بدايتها؟

تاريخياً، لم يكن خفض الفائدة من قبل الاحتياطي الفيدرالي أبداً إجراءً بسيطاً.

أحياناً، يكون خفض الفائدة بمثابة دفعة قوية للاقتصاد، فيرتفع السوق بقوة؛ لكن أحياناً أخرى يكون خفض الفائدة مقدمة لعاصفة أكبر، ما يعني أن أزمة أكبر على وشك الحدوث، ولا ترتفع أسعار الأصول بالضرورة.

عام 1995، خفض الفائدة الوقائي.

كان رئيس الاحتياطي الفيدرالي آنذاك، Greenspan، يواجه “مشكلة سعيدة”: نمو اقتصادي قوي ولكن مع مؤشرات على السخونة الزائدة. لذا اختار “خفض الفائدة الوقائي”، من 6% إلى 5.25%، بإجمالي خفض 75 نقطة أساس فقط.

والنتيجة؟ بدأ سوق الأسهم الأمريكي أعظم موجة صعود في عصر الإنترنت، حيث ارتفع مؤشر Nasdaq خمسة أضعاف خلال السنوات الخمس التالية. كان ذلك هبوطاً سلساً مثالياً كما في الكتب.

عام 2007، خفض الفائدة لإنقاذ السوق.

كما هو موضح في فيلم The Big Short، كانت بوادر أزمة الرهن العقاري واضحة، لكن قلة من الناس أدركوا حجم العاصفة. في سبتمبر من ذلك العام، بدأ الاحتياطي الفيدرالي خفض الفائدة من 5.25%، بينما كان السوق لا يزال في حالة احتفال، وكان مؤشر S&P 500 قد سجل للتو أعلى مستوى تاريخي له.

لكن السيناريو التالي معروف للجميع: إفلاس Lehman Brothers، أزمة مالية عالمية، واضطر الاحتياطي الفيدرالي إلى خفض الفائدة من 5.25% إلى 0.25% خلال 15 شهراً، بخفض إجمالي قدره 500 نقطة أساس، لكن هذا الإنقاذ المتأخر لم يمنع الاقتصاد من الدخول في أسوأ ركود منذ الكساد الكبير.

عام 2020، خفض الفائدة بدافع الذعر.

جاءت جائحة كورونا “البجعة السوداء” التي لم يتوقعها أحد، وفي 3 و15 مارس، قام الاحتياطي الفيدرالي بخفض الفائدة مرتين بشكل طارئ، من 1.75% إلى 0.25% خلال عشرة أيام فقط. وفي الوقت نفسه، بدأ “التيسير الكمي غير المحدود”، حيث ارتفع ميزان الاحتياطي الفيدرالي من 4 تريليونات دولار إلى 9 تريليونات دولار.

هذا الضخ غير المسبوق للسيولة خلق مشهداً سحرياً في تاريخ المال: توقف الاقتصاد الحقيقي، بينما كانت الأصول المالية في حالة احتفال. ارتفع Bitcoin من 3,800 دولار في مارس 2020 إلى 69,000 دولار في نوفمبر 2021، بزيادة أكثر من 17 ضعفاً.

من خلال مراجعة هذه الأنماط الثلاثة لخفض الفائدة، يمكنك أيضاً رؤية ثلاثة نتائج متشابهة ولكن مع اختلاف في المسار:

-

خفض الفائدة الوقائي: خفض طفيف، هبوط اقتصادي سلس، ارتفاع الأصول بشكل مستقر

-

خفض الفائدة لإنقاذ السوق: خفض كبير، هبوط اقتصادي حاد، الأصول تهبط أولاً ثم ترتفع

-

خفض الفائدة بدافع الذعر: خفض طارئ، تقلبات شديدة، ارتداد على شكل V للأصول

ففي عام 2025، عند أي سيناريو نقف؟

من الناحية الرقمية، الوضع الحالي يشبه خفض الفائدة الوقائي لعام 1995. معدل البطالة 4.1%، ليس مرتفعاً؛ الناتج المحلي الإجمالي لا يزال ينمو، ولا يوجد ركود؛ التضخم تراجع من ذروته عند 9% في 2022 إلى حوالي 3%.

لكن هناك بعض التفاصيل المقلقة التي تستحق الانتباه:

أولاً، سوق الأسهم حالياً عند مستويات تاريخية مرتفعة، حيث ارتفع S&P 500 هذا العام بأكثر من 20%.

تاريخياً، في خفض الفائدة عام 1995 كان السوق قد تعافى للتو من القاع؛ أما في 2007 كان السوق عند قمة مرتفعة ثم انهار بعدها. ثانياً، نسبة ديون الحكومة الأمريكية إلى الناتج المحلي الإجمالي وصلت إلى 123%، أعلى بكثير من 64% في 2007، مما يحد من قدرة الحكومة على التحفيز المالي.

لكن بغض النظر عن نمط خفض الفائدة، هناك أمر مؤكد: بوابة السيولة على وشك أن تُفتح.

سيناريو خفض الفائدة في سوق الكريبتو

هذه المرة، عندما يفتح الاحتياطي الفيدرالي الصنبور مرة أخرى، ماذا سيحدث لسوق الكريبتو؟

للإجابة على هذا السؤال، نحتاج أولاً إلى فهم ما الذي حدث فعلياً لسوق الكريبتو في دورة خفض الفائدة السابقة.

من 2019 إلى 2020، عندما استقبل سوق بقيمة 200 مليار دولار فجأة سيولة تريليونية، لم يكن ارتفاع الأصول عملية فورية.

-

دورة خفض الفائدة 2019: ضجة كبيرة وتأثير محدود

في 31 يوليو من ذلك العام، خفض الاحتياطي الفيدرالي الفائدة لأول مرة منذ عشر سنوات. بالنسبة لسوق الكريبتو حينها، كان من المفترض أن يكون هذا خبراً إيجابياً كبيراً.

المثير للاهتمام أن Bitcoin بدا وكأنه تلقى الخبر مسبقاً. في نهاية يونيو، بدأ Bitcoin في الارتفاع من 9,000 دولار، ووصل إلى 13,000 دولار في منتصف يوليو. كان السوق يراهن على أن خفض الفائدة سيجلب موجة صعود جديدة.

لكن عندما جاء خفض الفائدة فعلياً، كانت الحركة مفاجئة. في يوم خفض الفائدة، تذبذب Bitcoin حول 12,000 دولار، ثم لم يرتفع بل انخفض. في أغسطس كسر حاجز 10,000 دولار نزولاً، وبحلول ديسمبر عاد إلى حوالي 7,000 دولار.

لماذا حدث ذلك؟ بالنظر إلى الوراء، هناك عدة أسباب محتملة.

أولاً، كان خفض الفائدة بمقدار 75 نقطة أساس معتدلاً نسبياً، والسيولة المفرج عنها كانت محدودة. ثانياً، كان سوق الكريبتو قد خرج للتو من سوق الدببة لعام 2018، وثقة المستثمرين كانت ضعيفة.

والأهم من ذلك، أن المؤسسات التقليدية كانت لا تزال تراقب الوضع، وذهبت معظم أموال خفض الفائدة إلى سوق الأسهم، حيث ارتفع S&P 500 بنحو 10% في نفس الفترة.

-

دورة خفض الفائدة 2020: قطار الموت بعد كارثة 312

في الأسبوع الأول من مارس، بدأ السوق يشعر برائحة الأزمة. في 3 مارس، خفض الاحتياطي الفيدرالي الفائدة بشكل طارئ بمقدار 50 نقطة أساس، ولم يرتفع Bitcoin بل انخفض من 8,800 دولار إلى 8,400 دولار. منطق السوق كان: خفض الفائدة الطارئ = مشكلة اقتصادية كبيرة = الأفضل الهروب أولاً.

الأسبوع التالي كان أحلك لحظات سوق الكريبتو. في 12 مارس، انهار Bitcoin من 8,000 دولار إلى 3,800 دولار مباشرة، بانخفاض أكثر من 50% خلال 24 ساعة. كان وضع Ethereum أسوأ، من 240 دولار إلى 90 دولار.

كارثة “312” الكلاسيكية أصبحت ذكرى جماعية مؤلمة لسوق الكريبتو.

هذا الانهيار كان في الواقع جزءاً من أزمة السيولة العالمية. في ظل الذعر من الجائحة، تم بيع جميع الأصول—تعليق التداول في سوق الأسهم، انخفاض الذهب، وحتى سندات الخزانة الأمريكية انخفضت. كان المستثمرون يبيعون كل شيء للحصول على السيولة، حتى “الذهب الرقمي” Bitcoin لم يسلم.

والأسوأ من ذلك، أن الرافعة المالية العالية في سوق الكريبتو ضاعفت من حجم الانخفاض. في منصات تداول المشتقات مثل BitMEX، تم تصفية عدد هائل من الصفقات ذات الرافعة المالية 100x، وكانت عمليات التصفية المتتالية مثل الانهيار الجليدي. خلال ساعات قليلة، تجاوزت قيمة التصفية على مستوى الشبكة 3 مليارات دولار.

لكن في اللحظة التي ظن فيها الجميع أن النهاية قد حانت، جاء التحول.

في 15 مارس، أعلن الاحتياطي الفيدرالي خفض الفائدة إلى 0-0.25%، وبدأ برنامج تيسير كمي بقيمة 700 مليار دولار. في 23 مارس، أطلق الاحتياطي الفيدرالي برنامج “التيسير الكمي غير المحدود”. بعد أن أسس Bitcoin قاعاً عند 3,800 دولار، بدأ ارتداداً أسطورياً:

-

13 مارس 2020: 3,800 دولار (القاع)

-

مايو 2020: 10,000 دولار (ارتفاع 160% خلال شهرين)

-

أكتوبر 2020: 13,000 دولار (ارتفاع 240% خلال 7 أشهر)

-

ديسمبر 2020: 29,000 دولار (ارتفاع 660% خلال 9 أشهر)

-

أبريل 2021: 64,000 دولار (ارتفاع 1580% خلال 13 شهراً)

-

نوفمبر 2021: 69,000 دولار (ارتفاع 1715% خلال 20 شهراً)

لم يكن Bitcoin وحده من احتفل، بل كان سوق الكريبتو بأكمله في حالة جنون. ارتفع Ethereum من 90 دولار إلى 4,800 دولار، بزيادة 53 ضعفاً. العديد من رموز DeFi ارتفعت مئات المرات. ارتفعت القيمة السوقية الإجمالية لسوق الكريبتو من 150 مليار دولار في مارس 2020 إلى 3 تريليونات دولار في نوفمبر 2021.

بمقارنة عامي 2019 و2020، لماذا كان رد فعل السوق مختلفاً تماماً رغم أن كلاهما شهد خفضاً للفائدة؟

بالنظر إلى الوراء، الجواب بسيط جداً: قوة خفض الفائدة تحدد حجم الأموال المتدفقة.

في 2020 تم خفض الفائدة مباشرة إلى الصفر، مع تيسير كمي غير محدود، أي ضخ سيولة هائل. ارتفع ميزان الاحتياطي الفيدرالي من 4 تريليونات دولار إلى 9 تريليونات دولار، أي زيادة 5 تريليونات دولار في السيولة.

حتى لو دخل 1% فقط من هذه الأموال إلى سوق الكريبتو، فهذا يعني 50 مليار دولار. وهذا يعادل ثلث القيمة السوقية لسوق الكريبتو في بداية 2020.

بالإضافة إلى ذلك، مر اللاعبون في 2020 بتحول نفسي من الذعر الشديد إلى الجشع الشديد. في مارس كان الجميع يبيع كل الأصول للحصول على السيولة، وبنهاية العام كان الجميع يقترض لشراء الأصول. هذا التقلب الشديد في المشاعر ضاعف من تقلبات الأسعار.

والأهم من ذلك، أن المؤسسات دخلت السوق أيضاً.

بدأت MicroStrategy في شراء Bitcoin في أغسطس 2020، واشترت أكثر من 100,000 عملة. أعلنت Tesla في فبراير 2021 عن شراء Bitcoin بقيمة 1.5 مليار دولار. ارتفعت حيازة Grayscale Bitcoin Trust (GBTC) من 200,000 عملة في بداية 2020 إلى 650,000 عملة بنهاية العام.

لم تجلب هذه المؤسسات الأموال الحقيقية فقط، بل جلبت أيضاً تأثير الثقة.

-

2025، هل يعيد التاريخ نفسه؟

من حيث حجم خفض الفائدة، يتوقع السوق في 17 سبتمبر خفضاً بمقدار 25 نقطة أساس، وهذا مجرد البداية. إذا استمر الوضع الاقتصادي الحالي، فقد يشهد كامل دورة خفض الفائدة (خلال 12-18 شهراً القادمة) خفضاً تراكمياً بمقدار 100-150 نقطة أساس، ليصل سعر الفائدة النهائي إلى حوالي 3.0-3.5%. هذا النطاق يقع بين 2019 (75 نقطة أساس) و2020 (خفض إلى الصفر).

من حيث موقع السوق، Bitcoin الآن قريب من أعلى مستوى تاريخي عند 115,000 دولار، وليس لديه مساحة كبيرة للارتفاع مثل مارس 2020. من ناحية أخرى، ليس كما في 2019 حيث خرج للتو من سوق الدببة، وثقة السوق الآن أقوى نسبياً.

من حيث مشاركة المؤسسات، فإن الموافقة على Bitcoin ETF تمثل نقطة تحول. في 2020 كانت المؤسسات تشتري بشكل تجريبي، أما الآن فهناك أدوات استثمارية معيارية. لكن المؤسسات أصبحت أكثر ذكاءً، ولن تلاحق الأسعار كما في 2020-2021.

ربما سنشهد في 2024-2025 سيناريو ثالث، ليس هدوء 2019 ولا جنون 2020، بل “ازدهار عقلاني”. قد لا نشهد ارتفاع Bitcoin 17 ضعفاً، لكن مع فتح بوابة السيولة، فإن الارتفاع المستقر يبدو منطقياً أكثر.

المفتاح أيضاً هو أداء الأصول الأخرى. إذا ارتفعت سوق الأسهم والذهب، ستتوزع الأموال.

أداء الأصول التقليدية في دورة خفض الفائدة

دورة خفض الفائدة لا تؤثر فقط على سوق الكريبتو، بل إن أداء الأصول التقليدية يستحق المتابعة أيضاً.

بالنسبة لمستثمري الكريبتو، فهم أنماط الأداء التاريخية لهذه الأصول أمر بالغ الأهمية. فهي مصدر للأموال وأيضاً منافس.

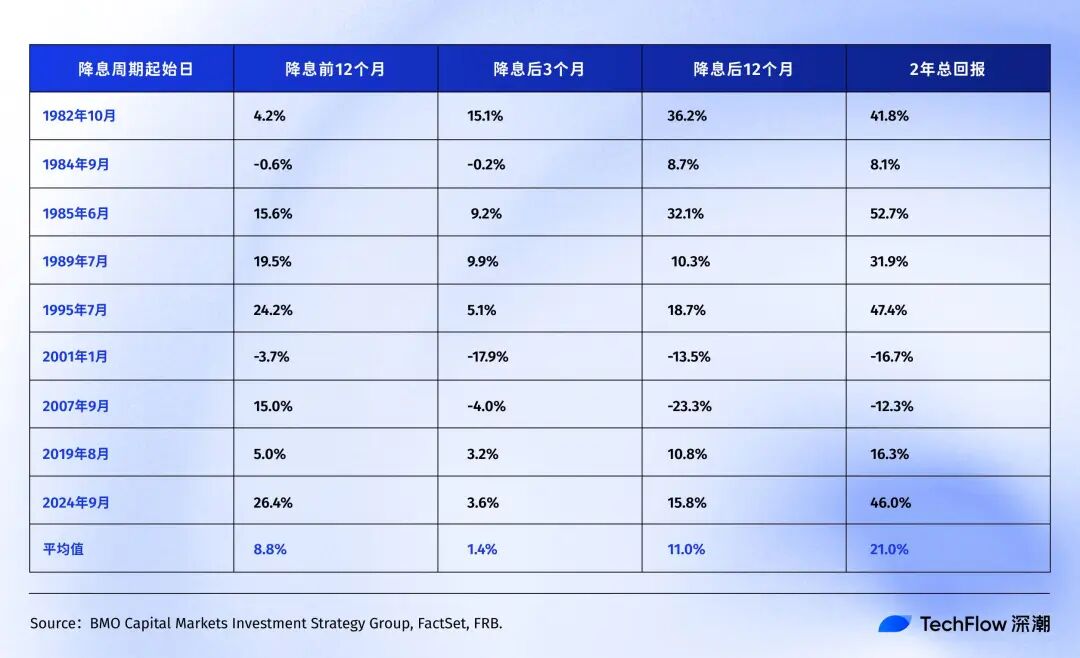

سوق الأسهم الأمريكي: ليس كل خفض للفائدة يجلب سوقاً صاعدة

وفقاً لبيانات بحثية من BMO، يمكننا رؤية الأداء التفصيلي لمؤشر S&P 500 خلال دورات خفض الفائدة في الأربعين عاماً الماضية:

تُظهر البيانات التاريخية أن مؤشر S&P 500 غالباً ما يحقق عوائد إيجابية خلال 12 إلى 24 شهراً بعد أول خفض للفائدة أو استئناف خفض الفائدة من قبل الاحتياطي الفيدرالي.

المثير للاهتمام، إذا استبعدنا فقاعات التكنولوجيا (2001) والأزمة المالية (2007) وهما “البجعتان السوداوان”، فإن متوسط عوائد S&P 500 قبل وبعد خفض الفائدة سيكون أعلى.

وهذا يوضح أن متوسط عوائد S&P 500 هو مجرد مرجع، وأن الأداء الفعلي للسوق بعد خفض الفائدة يعتمد كلياً على سبب الخفض. إذا كان خفضاً وقائياً كما في 1995، يكون الأداء جيداً للجميع؛ أما إذا كان خفضاً لإنقاذ السوق (كما في أزمة 2007)، فإن السوق يهبط أولاً ثم يرتفع، وتكون العملية مؤلمة للغاية.

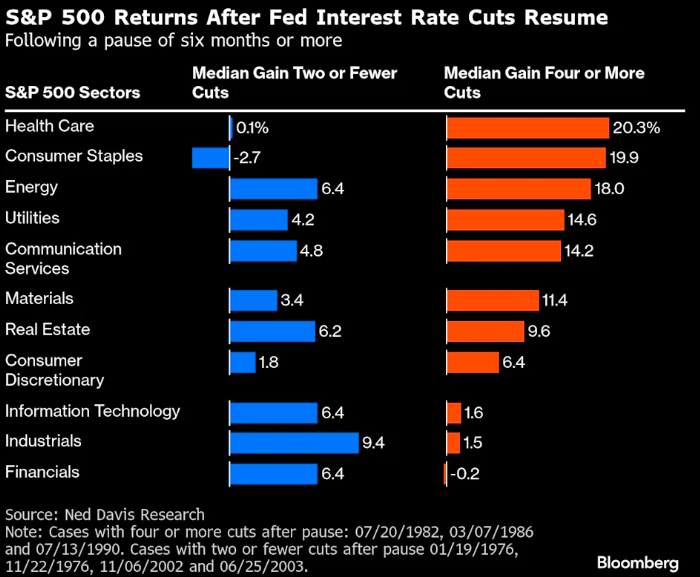

إذا نظرنا بشكل أعمق إلى الأسهم والقطاعات، تُظهر أبحاث Ned Davis Research أن القطاعات الدفاعية في سوق الأسهم الأمريكية تحقق أداءً أفضل خلال دورات خفض الفائدة:

-

في الدورات التي يكون فيها الاقتصاد قوياً نسبياً ويقوم الاحتياطي الفيدرالي بخفض الفائدة مرة أو مرتين فقط، تتفوق القطاعات الدورية مثل المالية والصناعة على السوق.

-

أما في الدورات التي يكون فيها الاقتصاد ضعيفاً نسبياً ويحتاج إلى أربع مرات أو أكثر من خفض الفائدة الكبير، يفضل المستثمرون القطاعات الدفاعية، حيث تحقق الرعاية الصحية والسلع الاستهلاكية الأساسية أعلى عوائد متوسطة بنسبة 20.3% و19.9% على التوالي. أما أسهم التكنولوجيا التي يتطلع إليها الجميع، فحققت فقط 1.6%.

بالإضافة إلى ذلك، وفقاً لأبحاث Nomura، بعد خفض الفائدة بمقدار 50 نقطة أساس، لم يتغير S&P 500 كثيراً خلال ثلاثة أشهر، لكن مؤشر Russell 2000 للأسهم الصغيرة ارتفع في المتوسط بنسبة 5.6%.

وهذا منطقي. الشركات الصغيرة أكثر حساسية لسعر الفائدة، وتكلفة الاقتراض لديها أعلى، لذا فإن خفض الفائدة يحسن وضعها بشكل أكبر. وغالباً ما تمثل الأسهم الصغيرة “شهية المخاطرة”، فعندما تبدأ في التفوق على السوق، فهذا يعني أن معنويات السوق تتحول إلى التفاؤل.

بالعودة إلى الوقت الحالي، منذ خفض الفائدة في سبتمبر 2024:

-

S&P 500: من 5,600 نقطة إلى 6,500 نقطة (+16%)

-

Nasdaq: من 17,000 نقطة إلى 22,000 نقطة (+30%)

بمقارنة البيانات التاريخية، فإن معدل الارتفاع السنوي الحالي البالغ 16% يتجاوز متوسط 11% بعد كل خفض للفائدة من الاحتياطي الفيدرالي. والأهم من ذلك أن ارتفاع Nasdaq يكاد يكون ضعف S&P 500. كان S&P 500 عند مستوى تاريخي مرتفع قبل خفض الفائدة، وهذا أمر نادر في دورات خفض الفائدة السابقة.

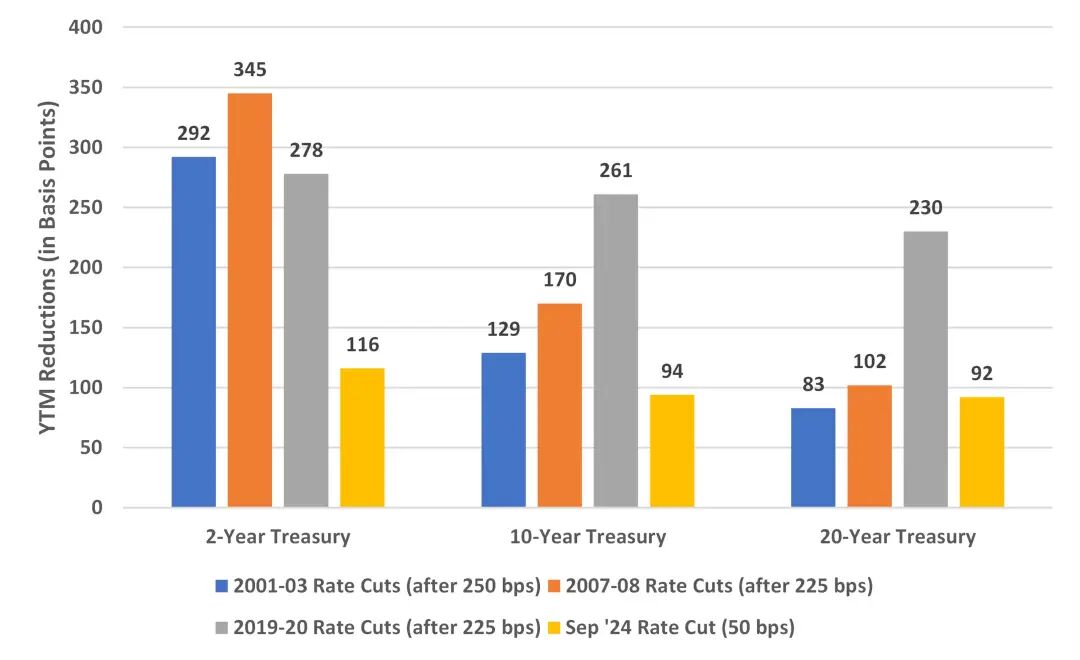

سوق السندات: الأكثر استقراراً ولكن الأكثر مللاً أيضاً

السندات هي الأصل “الأكثر أماناً” في دورة خفض الفائدة. عندما يخفض الاحتياطي الفيدرالي الفائدة، تنخفض عوائد السندات، وترتفع أسعار السندات، ولا توجد مفاجآت تقريباً.

وفقاً لتحليل Bondsavvy، كان انخفاض عوائد سندات الخزانة الأمريكية لأجل 10 سنوات مستقراً نسبياً خلال دورات خفض الفائدة المختلفة:

-

2001-2003: انخفاض 129 نقطة أساس

-

2007-2008: انخفاض 170 نقطة أساس

-

2019-2020: انخفاض 261 نقطة أساس (فترة الجائحة الاستثنائية)

لماذا كان الانخفاض في 2019-2020 كبيراً جداً؟ لأن الاحتياطي الفيدرالي لم يخفض الفائدة إلى الصفر فقط، بل قام أيضاً بـ “تيسير كمي غير محدود”، أي اشترى السندات بنفسه وخفض العوائد بشكل مصطنع. هذا الإجراء غير التقليدي لا يحدث في دورات خفض الفائدة العادية.

-

تقدم الدورة الحالية

وفقاً لتجربة عامي 2001 و2007، يجب أن يكون إجمالي انخفاض عوائد سندات الخزانة الأمريكية لأجل 10 سنوات بين 130-170 نقطة أساس. حتى الآن انخفضت 94 نقطة أساس، وربما هناك مجال لانخفاض 35-75 نقطة أساس إضافية.

إذا ترجمنا ذلك إلى أسعار، فإذا انخفضت عوائد سندات الخزانة لأجل 10 سنوات بمقدار 50 نقطة أساس إضافية إلى حوالي 3.5%، يمكن لحاملي السندات تحقيق مكاسب رأسمالية بنحو 5%. بالنسبة لمستثمري السندات هذا جيد، لكن بالنسبة للاعبي الكريبتو المعتادين على تحقيق أرباح مضاعفة، قد تبدو العوائد منخفضة.

ومع ذلك، بالنسبة لمستثمري الأصول عالية المخاطر، تلعب السندات دور “مرساة” لتكلفة الأموال. إذا رأيت عوائد سندات الخزانة تنهار بينما لا تنخفض عوائد سندات الشركات بل ترتفع، فهذا يعني أن السوق يبحث عن الأمان. في هذه الحالة، قد يتم بيع Bitcoin وأصول المخاطرة الأخرى بشكل أكبر.

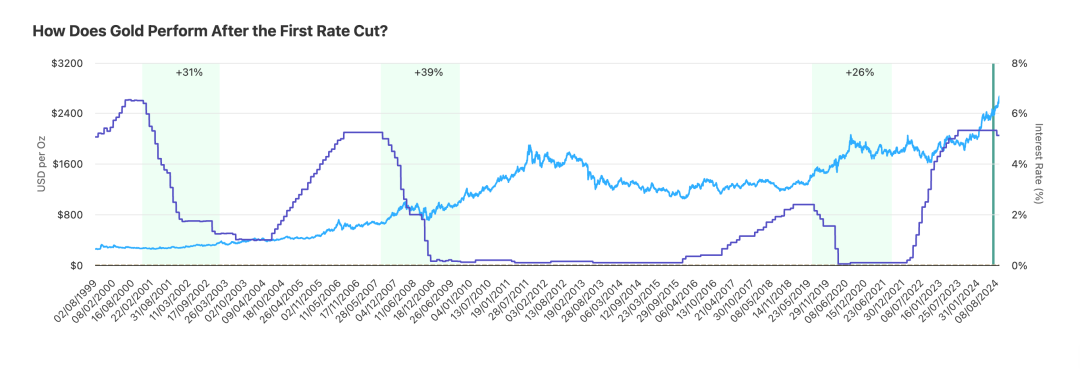

الذهب: الفائز المستقر في دورة خفض الفائدة

الذهب ربما هو الأصل الأكثر “فهما” للاحتياطي الفيدرالي. خلال العقود الماضية، لم يخيب الذهب الآمال تقريباً في كل دورة خفض للفائدة.

وفقاً لأبحاث Auronum، كان أداء الذهب في آخر ثلاث دورات خفض للفائدة:

-

دورة خفض الفائدة 2001: ارتفاع 31% خلال 24 شهراً

-

دورة خفض الفائدة 2007: ارتفاع 39% خلال 24 شهراً

-

دورة خفض الفائدة 2019: ارتفاع 26% خلال 24 شهراً

في المتوسط، ارتفع الذهب بنسبة 32% خلال سنتين بعد خفض الفائدة. هذه العوائد ليست مثيرة مثل Bitcoin، لكنها مستقرة. كانت جميع الدورات الثلاث إيجابية بدون استثناء.

-

الدورة الحالية: أداء يفوق التوقعات

ارتفع بنسبة 41% خلال عام واحد، متجاوزاً أي دورة خفض للفائدة سابقة خلال نفس الفترة. لماذا كان الأداء قوياً جداً؟

أولاً، شراء البنوك المركزية. في 2024، اشترت البنوك المركزية العالمية أكثر من 1,000 طن من الذهب، وهو رقم قياسي. الصين، روسيا، الهند وغيرها من الدول زادت من احتياطاتها. لأن الجميع لا يريد الاحتفاظ بكل احتياطاته من العملات الأجنبية بالدولار، وهو ما يسمى “إلغاء الدولرة”.

ثانياً، المخاطر الجيوسياسية. أزمة أوكرانيا والصراعات في الشرق الأوسط جعلت العالم أقل استقراراً، وارتفاع الذهب يعكس بشكل متزايد “علاوة الحرب”.

ثالثاً، توقعات تعويض التضخم. حالياً، نسبة ديون الحكومة الأمريكية إلى الناتج المحلي الإجمالي تتجاوز 120%، والعجز المالي السنوي يبلغ 2 تريليون دولار. من أين تأتي هذه الأموال؟ لا يوجد حل سوى الطباعة. الذهب هو الأداة التقليدية للتحوط ضد انخفاض قيمة العملة. عندما يقلق المستثمرون بشأن القوة الشرائية للدولار، يرتفع الذهب. هذا المنطق ينطبق أيضاً على Bitcoin، لكن السوق لا يزال يثق بالذهب أكثر.

مقارنة الأداء خلال العام الماضي:

-

الذهب: +41% (2,580 دولار → 3,640 دولار)

-

Bitcoin: +92% (60,000 دولار → 115,000 دولار)

ظاهرياً، تفوق Bitcoin بشكل واضح. لكن بالنظر إلى الفارق في القيمة السوقية، تبلغ قيمة الذهب 15 تريليون دولار بينما Bitcoin 2.3 تريليون دولار، لذا فإن ارتفاع الذهب بنسبة 41% استوعب أموالاً أكبر بكثير. لكن تاريخياً، عندما يرتفع الذهب بأكثر من 35% خلال دورة خفض الفائدة، يدخل عادة فترة من التماسك. السبب بسيط—يجب امتصاص الأرباح.

كلمة أخيرة

في سبتمبر 2025، نقف عند نقطة زمنية مثيرة للاهتمام.

مرت سنة على دورة خفض الفائدة، لا بسرعة ولا ببطء. Bitcoin عند 115,000 دولار، لا مرتفع ولا منخفض. مشاعر السوق جشعة لكن ليست مجنونة، حذرة لكن ليست مذعورة. هذا الوضع الوسيط هو الأصعب في التقييم، ويتطلب أكبر قدر من الصبر.

تخبرنا التجربة التاريخية أن النصف الثاني من دورة خفض الفائدة غالباً ما يكون أكثر إثارة. بعد آخر خفضين للفائدة في 1995، بدأ سوق الأسهم موجة صعود الإنترنت. بعد ستة أشهر من خفض الفائدة في 2020، انطلق Bitcoin فعلياً.

إذا كان التاريخ يتناغم، فقد تكون الأشهر الستة إلى الاثني عشر القادمة هي النافذة الحاسمة.

لكن التاريخ يخبرنا أيضاً أن هناك دائماً مفاجآت. ربما تكون المفاجأة هذه المرة هي انفجار الإنتاجية بسبب الذكاء الاصطناعي، واختفاء التضخم تماماً، وقدرة الاحتياطي الفيدرالي على خفض الفائدة بلا حدود. وربما تكون المفاجأة تصعيداً في الصراعات الجيوسياسية، أو أزمة مالية جديدة.

الشيء الوحيد المؤكد هو التغيير نفسه.

نظام العملة الذي يهيمن عليه الدولار يتغير، وطريقة تخزين القيمة تتغير، وسرعة انتقال الثروة تتغير.

الكريبتو لا يمثل مجرد فئة استثمارية، بل هو انعكاس صغير لهذا العصر المتغير. لذا، بدلاً من القلق بشأن ما إذا كان Bitcoin سيصل إلى 150,000 أو 200,000، اسأل نفسك:

هل أنا مستعد لهذا التغيير؟

إذا كانت إجابتك نعم، فهنيئاً لك. دورة خفض الفائدة مجرد البداية، أما العرض الحقيقي فهو ما سيأتي لاحقاً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

قد تستغرق ارتفاعات Bitcoin الجديدة من شهرين إلى ستة أشهر، لكن البيانات تشير إلى أن الانتظار يستحق ذلك: تحليل

راي داليو ينتقد "الخدعة السحرية" الجديدة للاحتياطي الفيدرالي — وقود للفقاعة أم حل مالي؟

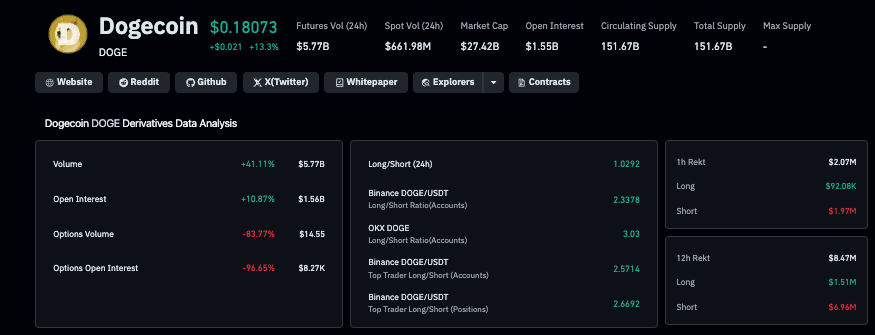

سعر Dogecoin يتفوق على أفضل 10 عملات رقمية مع مراهنة المتداولين على مكافأة Elon Musk البالغة تريليون دولار

ارتفعت Dogecoin بنسبة 6.5% بعد موافقة مساهمي Tesla على حزمة تعويضات قياسية بقيمة 1 تريليون دولار لإيلون ماسك، مع ارتفاع حجم تداول مشتقات DOGE بنسبة 41%.

صناديق Bitcoin ETFs تكسر سلسلة تدفقات الخروج لمدة 6 أيام بشراء بقيمة 240 مليون دولار: ماذا يعني ذلك للسيولة