أحدث رؤى a16z: شركات الذكاء الاصطناعي الاستهلاكية ستعيد تعريف سوق برمجيات المؤسسات

تزداد الحدود بين سوق المستهلكين والسوق المؤسسي غموضاً تدريجياً إلى حد ما.

العنوان الأصلي: The Great Expansion: A New Era of Consumer Software

المصدر الأصلي: Olivia Moore، شريكة في a16z

تنسيق وترجمة: Leo، Deep Thinking Circle

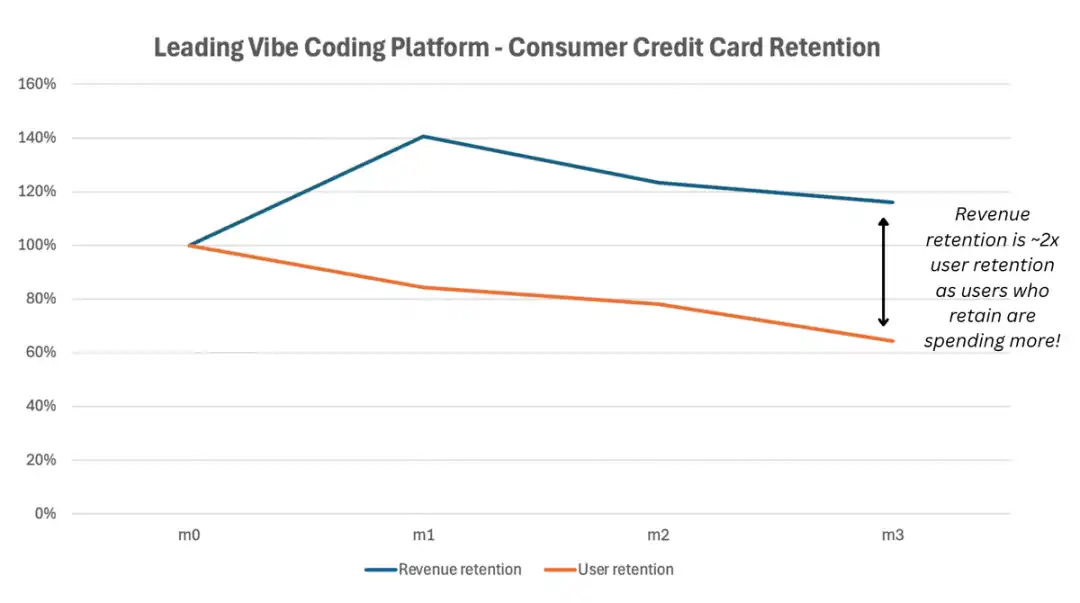

هل تساءلت يومًا لماذا استطاعت منتجات الذكاء الاصطناعي الموجهة للمستهلكين التي ظهرت في العامين الأخيرين أن تنمو من الصفر إلى ملايين المستخدمين وتحقق إيرادات سنوية تتجاوز 100 millions دولار في أقل من عامين؟ كان هذا النوع من النمو شبه مستحيل قبل الذكاء الاصطناعي. من الظاهر، يبدو أن السبب هو سرعة التوزيع الأعلى ومتوسط دخل المستخدم الأعلى. لكنني اكتشفت أن هناك تغييرًا أعمق يتجاهله معظم الناس: الذكاء الاصطناعي غيّر بشكل جذري نموذج الاحتفاظ بالإيرادات في برامج المستهلكين.

قرأت مؤخرًا مقالًا تحليليًا لـ Olivia Moore، شريكة في a16z، بعنوان "The Great Expansion: A New Era of Consumer Software"، أطلقت على هذه الظاهرة اسم "التوسع الكبير"، وأعتقد أنها التقطت اتجاهًا بالغ الأهمية. بعد التفكير العميق في هذه الفكرة، وجدت أن الأمر لا يتعلق فقط بتعديل نموذج الأعمال، بل هو تغيير جذري في قواعد اللعبة لصناعة برامج المستهلكين بأكملها. نحن نشهد نقطة تحول تاريخية: لم تعد شركات برامج المستهلكين بحاجة لمحاربة فقدان المستخدمين، بل يمكنها الاعتماد على التوسع المستمر في قيمة المستخدم لتحقيق النمو. حدود السوق الاستهلاكية وسوق المؤسسات بدأت تصبح ضبابية إلى حد ما.

تأثير هذا التغيير هائل. كانت شركات برامج المستهلكين التقليدية تنفق سنويًا الكثير من الجهد والمال لاستبدال المستخدمين المفقودين فقط للحفاظ على الوضع الراهن. أما الآن، فقد اكتشفت الشركات التي استغلت فرصة الذكاء الاصطناعي أن كل دفعة من المستخدمين لا تفقد قيمتها، بل تساهم في المزيد من الإيرادات مع مرور الوقت. الأمر أشبه بالانتقال من دلو مثقوب إلى بالون يتضخم باستمرار، ونموذج النمو أصبح مختلفًا تمامًا.

من هذا المنظور، أعتقد شخصيًا أن هذه فرصة هائلة للشركات التي تستهدف الأسواق العالمية، لأن المنتجات الاستهلاكية يمكنها الاستفادة من PLG لتحقيق النمو والإيرادات، متجنبة تمامًا نقطة الضعف التي يواجهها الفرق الصينية في قطاع SLG في الخارج. رغم أن العمل في سوق المؤسسات، إلا أن نموذج النمو يشبه إلى حد كبير منتجات C-end. أشعر بذلك شخصيًا، فمشروعي الحالي الذي أطلقته منذ شهر، وهو منتج Vibe coding موجه بالكامل للمؤسسات (B-end)، لكنه يحقق النمو واكتساب العملاء عبر PLG، وقد حصلنا على نتائج بيانات جيدة.

العيب الجذري في النموذج التقليدي

دعونا نراجع أولاً كيف كانت برامج المستهلكين تحقق الأرباح قبل الذكاء الاصطناعي. أشارت Moore في تحليلها إلى نموذجين رئيسيين، وأعتقد أن ملخصها دقيق. الأول هو نموذج الإعلانات، ويستخدم بشكل رئيسي في التطبيقات الاجتماعية، ويرتبط مباشرة بحجم الاستخدام، لذا غالبًا ما تكون قيمة كل مستخدم ثابتة مع مرور الوقت. Instagram، TikTok، وSnapchat أمثلة على هذا النموذج. الثاني هو نموذج الاشتراك أحادي الطبقة، حيث يدفع جميع المستخدمين نفس الرسوم الشهرية أو السنوية للوصول إلى المنتج. Duolingo، Calm، وYouTube Premium تتبع هذا النموذج.

في هذين النموذجين، يكون معدل الاحتفاظ بالإيرادات (revenue retention) دائمًا تقريبًا أقل من 100%. هناك نسبة معينة من المستخدمين تفقد سنويًا، بينما يستمر المستخدمون الباقون في دفع نفس المبلغ. بالنسبة لمنتجات الاشتراك الاستهلاكية، يُعتبر الاحتفاظ بنسبة 30-40% من المستخدمين والإيرادات في نهاية السنة الأولى "أفضل ممارسة". هذا الرقم بحد ذاته محبط.

لطالما شعرت أن هذا النموذج به عيب هيكلي أساسي: فهو يخلق قيدًا أساسيًا، حيث يجب على الشركة باستمرار استبدال الإيرادات المفقودة لمجرد الحفاظ على النمو، ناهيك عن التوسع. تخيل أن لديك دلوًا مثقوبًا، عليك باستمرار إضافة الماء للحفاظ على المستوى، بل يجب أن تضيف أكثر مما يتسرب حتى يرتفع المستوى. هذا هو المأزق الذي تواجهه شركات برامج المستهلكين التقليدية: إنها عالقة في حلقة لا تنتهي من اكتساب المستخدمين - فقدانهم - ثم اكتسابهم مجددًا.

مشكلة هذا النموذج ليست فقط رقمية، بل تؤثر أيضًا على الاستراتيجية العامة للشركة وتوزيع الموارد. يُخصص معظم الجهد لاكتساب مستخدمين جدد لتعويض الفاقد، بدلاً من تعميق العلاقة مع المستخدمين الحاليين أو زيادة قيمة المنتج. لهذا السبب نرى العديد من التطبيقات الاستهلاكية تدفع الإشعارات بجنون وتستخدم كل الوسائل لزيادة التفاعل، لأنها تدرك أن توقف المستخدم عن الاستخدام يعني اختفاء الإيرادات فورًا.

أعتقد أن هذا النموذج يقلل جوهريًا من إمكانات قيمة المستخدم. يفترض أن قيمة المستخدم ثابتة، وبمجرد اشتراكه في المنتج، فإن مساهمته في الإيرادات تصل إلى الحد الأقصى. لكن الواقع أن احتياجات المستخدمين غالبًا ما تنمو مع تعمق معرفتهم بالمنتج، ويزداد استعدادهم للدفع. النموذج التقليدي لم يلتقط فرصة نمو القيمة هذه.

إعادة كتابة قواعد اللعبة في عصر الذكاء الاصطناعي

ظهور الذكاء الاصطناعي غيّر اللعبة بالكامل. أطلقت Moore على هذا التغيير اسم "التوسع الكبير" (Great Expansion)، وأعتقد أن هذا الاسم مناسب جدًا. الآن، ترى أسرع شركات الذكاء الاصطناعي الاستهلاكية نموًا في معدل الاحتفاظ بالإيرادات يتجاوز 100%، وهو أمر شبه مستحيل في برامج المستهلكين التقليدية. يحدث هذا بطريقتين: أولاً، تزداد نفقات المستهلكين مع استبدال الإيرادات الثابتة برسوم قائمة على الاستخدام؛ ثانيًا، يقوم المستهلكون بإدخال الأدوات إلى أماكن العمل بسرعة غير مسبوقة، حيث يمكن تعويض هذه الأدوات ودعمها بميزانيات أكبر.

لاحظت تغييرًا رئيسيًا في نمط سلوك المستخدم. في البرامج التقليدية، إما أن يستخدم المستخدم المنتج أو لا يستخدمه؛ إما أن يشترك أو يلغي الاشتراك. لكن في منتجات الذكاء الاصطناعي، يزداد تفاعل المستخدمين ومساهمتهم في القيمة تدريجيًا. قد يبدأون باستخدام الوظائف الأساسية فقط من حين لآخر، لكن مع اكتشافهم لقيمة الذكاء الاصطناعي، يصبحون أكثر اعتمادًا على هذه الأدوات وتتوسع احتياجاتهم باستمرار.

مسار هذا الاختلاف دراماتيكي. أشارت Moore إلى أنه مع معدل احتفاظ بالإيرادات بنسبة 50%، يجب على الشركة استبدال نصف قاعدة مستخدميها سنويًا للحفاظ على الوضع. أما إذا تجاوزت النسبة 100%، فإن كل مجموعة مستخدمين تتوسع، ويصبح النمو متراكبًا فوق النمو. هذا ليس مجرد تحسين رقمي، بل يمثل محرك نمو جديد كليًا.

أعتقد أن هناك عدة أسباب عميقة وراء هذا التغيير. منتجات الذكاء الاصطناعي لديها تأثير التعلم، فكلما زاد الاستخدام أصبحت أكثر فائدة. كلما استثمر المستخدم وقتًا وبيانات أكثر، زادت قيمة المنتج بالنسبة له. هذا يخلق حلقة تغذية راجعة إيجابية: المزيد من الاستخدام يؤدي إلى قيمة أكبر، وقيمة أكبر تؤدي إلى استخدام ودفع أكبر.

عامل رئيسي آخر هو الطبيعة العملية لمنتجات الذكاء الاصطناعي. على عكس العديد من التطبيقات الاستهلاكية التقليدية، غالبًا ما تحل أدوات الذكاء الاصطناعي مشاكل محددة للمستخدمين أو تزيد من إنتاجيتهم. هذا يعني أن المستخدمين يرون بسهولة الفوائد المباشرة لاستخدام هذه الأدوات، ويكونون أكثر استعدادًا للدفع مقابل هذه القيمة. عندما تساعدك أداة ذكاء اصطناعي على توفير ساعات من العمل، يصبح الدفع مقابل استخدام إضافي أمرًا منطقيًا جدًا.

تصميم هيكل تسعير ذكي

دعني أحلل كيف تبني أنجح شركات الذكاء الاصطناعي الاستهلاكية استراتيجيات التسعير الخاصة بها. أشارت Moore إلى أن هذه الشركات لم تعد تعتمد على رسوم اشتراك واحدة، بل تستخدم نموذجًا هجينًا يضم عدة مستويات اشتراك بالإضافة إلى مكونات قائمة على الاستخدام. إذا استنفد المستخدم الرصيد المخصص له (credits)، يمكنه شراء المزيد أو الترقية إلى خطة أعلى.

أعتقد أن هناك درسًا مهمًا هنا من صناعة الألعاب. لطالما حصلت شركات الألعاب على معظم إيراداتها من "الحيتان" (whale users) ذوي الإنفاق العالي. تقييد التسعير بمستويين أو ثلاثة فقط قد يكون إهدارًا لفرص الإيرادات. تبني الشركات الذكية مستويات حول متغيرات مثل عدد التوليدات أو المهام، السرعة والأولوية، أو الوصول إلى نماذج معينة، مع توفير خيارات الرصيد والترقية.

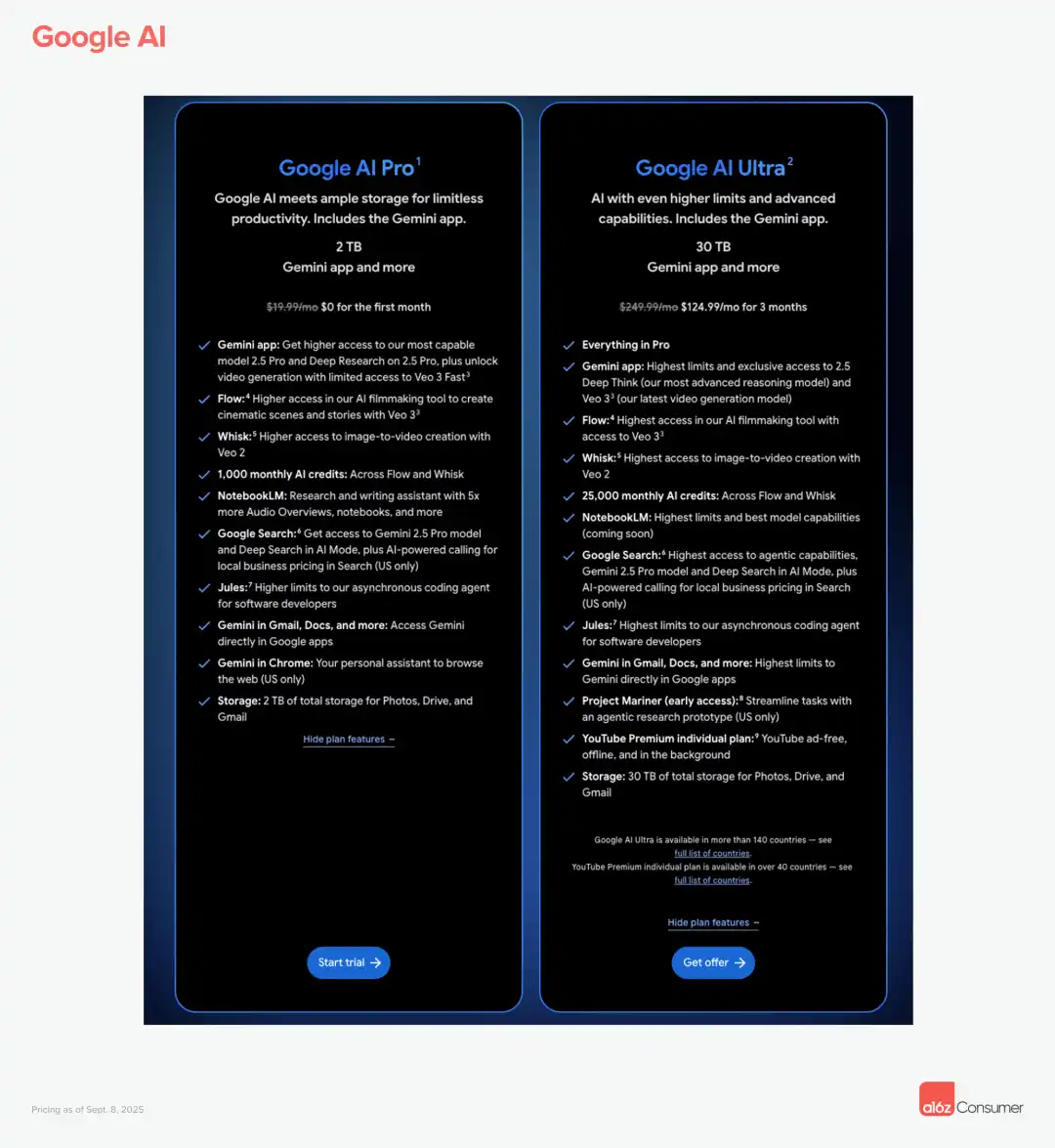

دعني أستعرض بعض الأمثلة المحددة. تقدم Google AI اشتراك Pro شهريًا مقابل 20 دولارًا واشتراك Ultra مقابل 249 دولارًا شهريًا، وعندما يتجاوز المستخدمون (وهو أمر لا مفر منه) الكمية المخصصة، يتم فرض رسوم إضافية على رصيد Veo3. تبدأ حزم الرصيد الإضافية من 25 دولارًا وتصل حتى 200 دولار. حسب معرفتي، ينفق العديد من المستخدمين على رصيد Veo الإضافي بقدر ما يدفعون للاشتراك الأساسي. هذا مثال مثالي على كيفية نمو الإيرادات مع زيادة تفاعل المستخدمين.

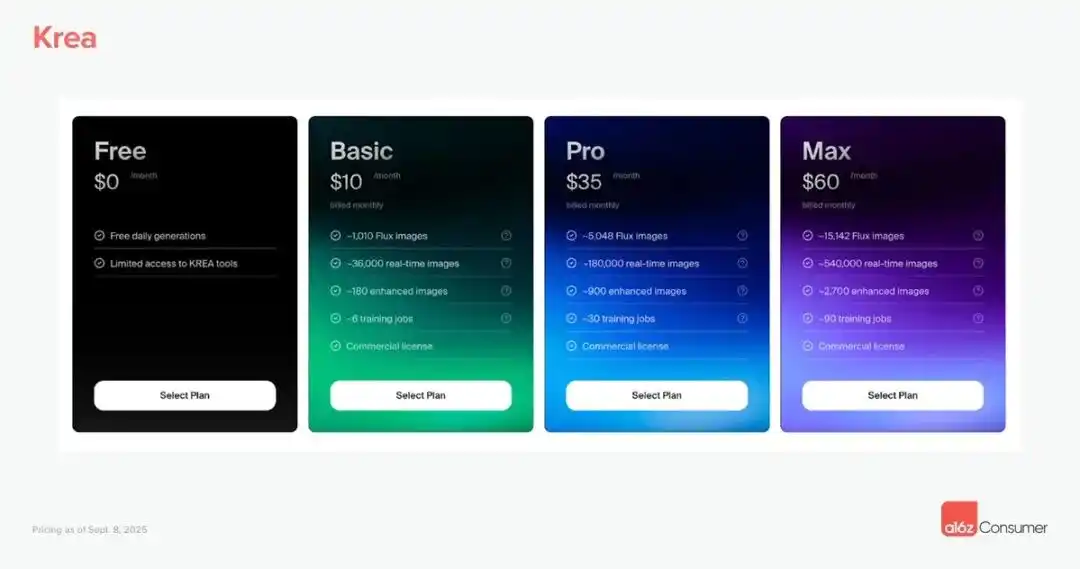

نموذج Krea مثير للاهتمام أيضًا، حيث يقدمون خططًا شهرية من 10 إلى 60 دولارًا بناءً على الاستخدام المتوقع ومهام التدريب، وإذا تجاوزت وحدات الحوسبة المخصصة، يمكنك شراء حزم رصيد إضافية من 5 إلى 40 دولارًا (صالحة لمدة 90 يومًا). روعة هذا النموذج تكمن في أنه يوفر سعر دخول معقول للمستخدمين الخفيفين، ومساحة توسع للمستخدمين الثقيلين.

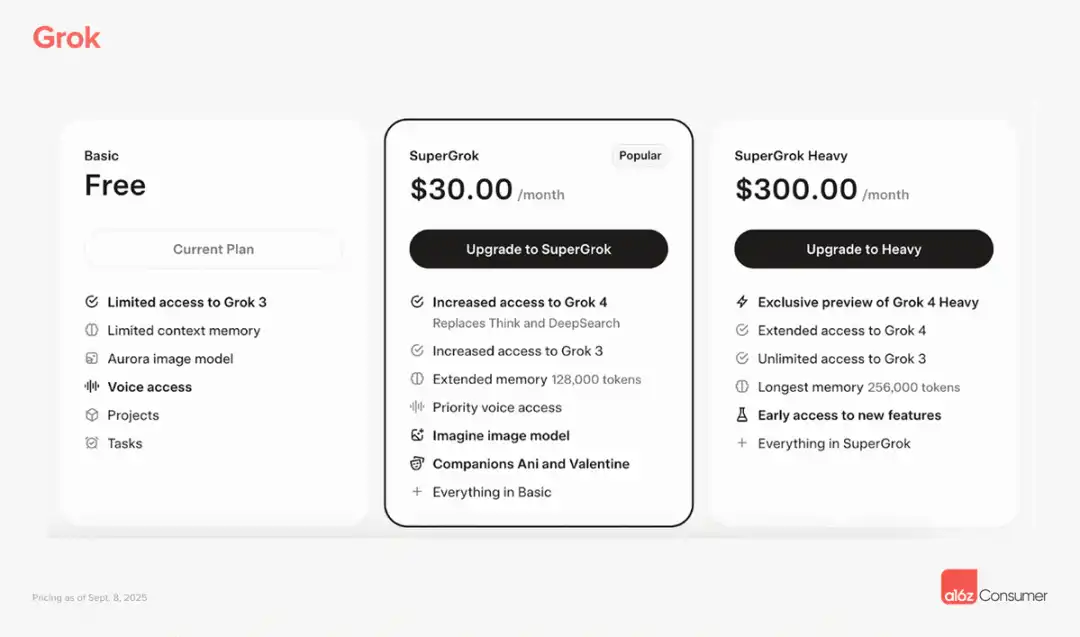

أما تسعير Grok فقد دفع بهذه الاستراتيجية إلى أقصى حد: خطة SuperGrok بـ 30 دولارًا شهريًا، وخطة SuperGrok Heavy بـ 300 دولار شهريًا، وتتيح الأخيرة الوصول إلى نموذج جديد (Grok 4 Heavy)، وتوسيع الوصول للنموذج، وذاكرة أطول، واختبار ميزات جديدة. هذا الفارق السعري بعشرة أضعاف كان شبه مستحيل في برامج المستهلكين التقليدية، لكنه أصبح منطقيًا في عصر الذكاء الاصطناعي بسبب اختلاف احتياجات المستخدمين وإدراكهم للقيمة.

أعتقد أن نجاح هذه النماذج يكمن في إدراكها لتنوع وديناميكية قيمة المستخدم. ليس كل المستخدمين لديهم نفس الاحتياجات أو القدرة على الدفع، وحتى نفس المستخدم قد تتغير احتياجاته مع الوقت. من خلال توفير خيارات تسعير مرنة، تستطيع هذه الشركات التقاط الطيف الكامل لقيمة المستخدم.

أشارت Moore إلى أن بعض شركات المستهلكين حققت معدل احتفاظ بالإيرادات يتجاوز 100% فقط عبر هذا النموذج، دون حتى التوسع نحو المؤسسات. هذا يوضح قوة هذه الاستراتيجية. فهي لا تحل فقط مشكلة فقدان المستخدمين في البرامج الاستهلاكية التقليدية، بل تخلق أيضًا آلية نمو داخلية.

الجسر الذهبي من الاستهلاك إلى المؤسسات

لاحظت اتجاهًا مهمًا آخر وهو سرعة إدخال المستهلكين لأدوات الذكاء الاصطناعي إلى أماكن العمل بشكل غير مسبوق. أكدت Moore في تحليلها على هذه النقطة: يحصل المستهلكون على مكافآت نشطة لإدخال أدوات الذكاء الاصطناعي إلى أماكن العمل. في بعض الشركات، أصبح عدم التحول إلى "AI-native" أمرًا غير مقبول. أي منتج لديه تطبيق محتمل في العمل - أي منتج ليس NSFW - يجب أن يفترض أن المستخدمين سيرغبون في إدخاله إلى فرقهم، وعندما يمكنهم تعويضه، سيدفعون أكثر بكثير.

سرعة هذا التحول أذهلتني. في الماضي، كان الانتقال من الاستهلاك إلى المؤسسات يستغرق سنوات ويتطلب الكثير من التوعية التسويقية والجهد البيعي. لكن فائدة أدوات الذكاء الاصطناعي واضحة جدًا لدرجة أن المستخدمين يدخلونها تلقائيًا إلى بيئة العمل. رأيت العديد من الحالات حيث يشتري الموظف أداة ذكاء اصطناعي بشكل فردي، ثم يقنع الشركة بشراء النسخة المؤسسية للفريق بأكمله.

الانتقال من مستهلكين حساسين للسعر إلى مشترين مؤسسيين غير حساسين للسعر يخلق فرصة توسع هائلة. لكن هذا يتطلب ميزات أساسية للمشاركة والتعاون، مثل مجلدات الفرق، المكتبات المشتركة، اللوحات التعاونية، المصادقة والأمان. أعتقد أن هذه الميزات أصبحت الآن ضرورية لأي منتج ذكاء اصطناعي استهلاكي لديه إمكانات مؤسسية.

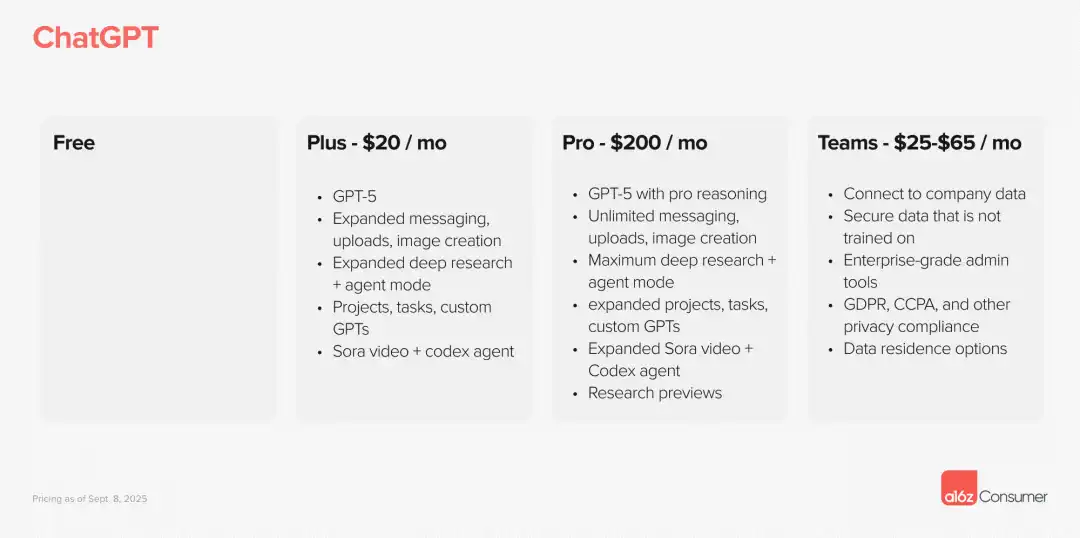

مع هذه الميزات، يمكن أن يكون الفارق السعري هائلًا. ChatGPT مثال جيد، رغم أنه لا يُعتبر على نطاق واسع منتجًا للفرق، لكن تسعيره يبرز الفارق: الاشتراك الفردي 20 دولارًا شهريًا، بينما تتراوح خطط المؤسسات من 25 إلى 60 دولارًا لكل مستخدم. هذا الفارق السعري بمقدار 2-3 أضعاف نادر في برامج المستهلكين التقليدية، لكنه أصبح شائعًا في عصر الذكاء الاصطناعي.

أعتقد أن بعض الشركات تضع حتى خطط الأفراد عند نقطة التعادل أو بخسارة طفيفة لتسريع تبني الفرق. استخدمت Notion هذه الطريقة بفعالية في 2020، حيث قدمت صفحات مجانية غير محدودة للمستخدمين الفرديين، بينما فرضت رسومًا عالية على ميزات التعاون، مما دفع فترة نموها الأكثر انفجارًا. منطق هذه الاستراتيجية هو: بناء قاعدة مستخدمين عبر دعم الاستخدام الفردي، ثم تحقيق الربح من خلال الميزات المؤسسية.

دعني أستعرض بعض الأمثلة المحددة. خطة Gamma Plus بـ 8 دولارات شهريًا لإزالة العلامة المائية - وهو مطلب لمعظم الاستخدامات المؤسسية - بالإضافة إلى ميزات أخرى. ثم يدفع المستخدمون مقابل كل متعاون يُضاف إلى مساحة العمل الخاصة بهم. هذا النموذج يستغل بذكاء حاجة المؤسسات للمظهر الاحترافي.

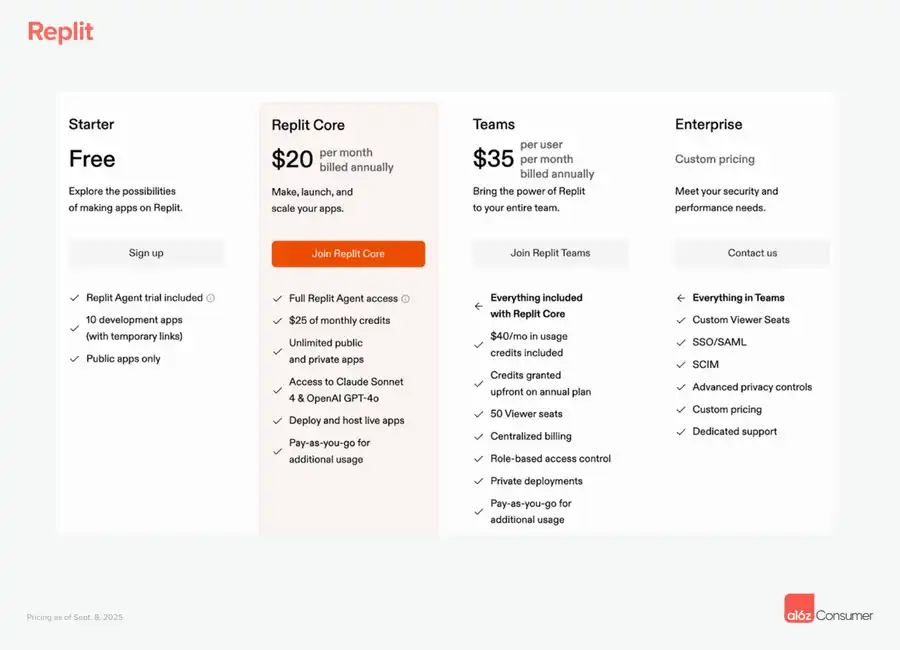

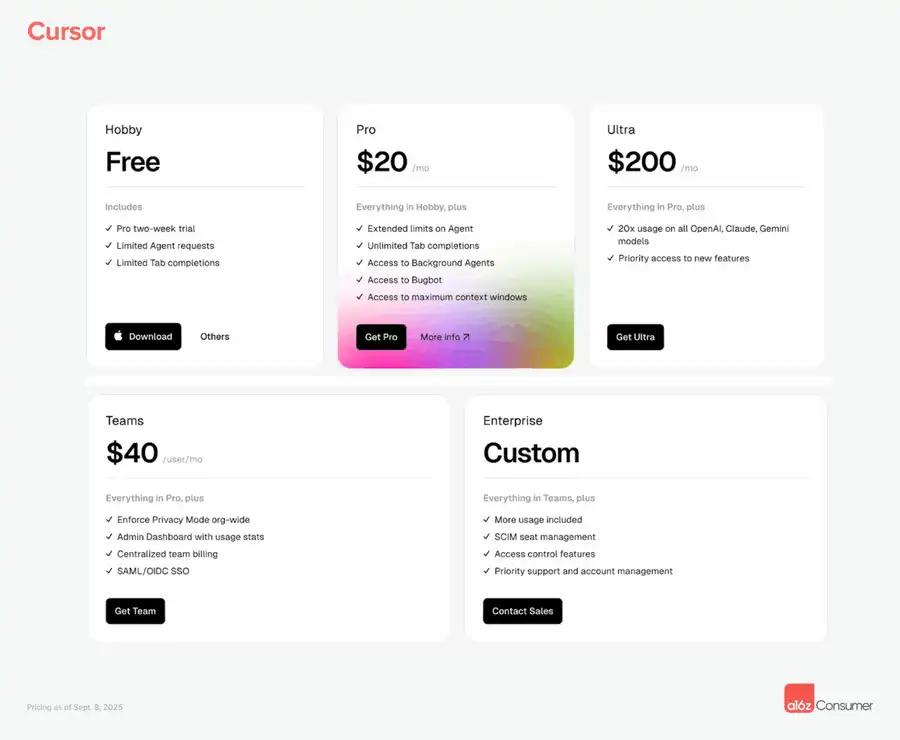

تقدم Replit خطة Core للمستخدمين مقابل 20 دولارًا شهريًا. تبدأ خطط الفرق من 35 دولارًا شهريًا، وتشمل رصيدًا إضافيًا، مقاعد للمشاهدين، فواتير مركزية، تحكم في الوصول قائم على الأدوار، نشر خاص، وغيرها. تقدم Cursor خطة Pro مقابل 20 دولارًا شهريًا وخطة Ultra مقابل 200 دولار شهريًا (زيادة في الاستخدام بمقدار 20 ضعفًا). يدفع مستخدمو الفرق 40 دولارًا شهريًا لمنتج Pro، مع وضع خصوصية على مستوى المؤسسة، لوحات تحكم للاستخدام والإدارة، فواتير مركزية، وSAML/SSO.

تكمن أهمية هذه الميزات في أنها تفتح الباب لتوسيع ARPU (متوسط الإيراد لكل مستخدم) على مستوى المؤسسات. أعتقد أن أي شركة ذكاء اصطناعي استهلاكية لا تفكر الآن في مسار التوسع المؤسسي تفوت فرصة هائلة. لا يدفع المستخدمون المؤسسيون رسومًا أعلى فحسب، بل يكونون عادة أكثر استقرارًا وأقل عرضة للفقدان.

الاستثمار في القدرات المؤسسية منذ اليوم الأول

قدمت Moore نصيحة تبدو غير بديهية لكنها في الواقع حكيمة جدًا: يجب على شركات المستهلكين الآن التفكير في تعيين مدير مبيعات خلال سنة إلى سنتين من التأسيس. أوافق تمامًا على هذا الرأي، رغم أنه يتعارض مع استراتيجية المنتجات الاستهلاكية التقليدية.

يمكن أن يأخذ التبني الفردي المنتج إلى حد معين فقط؛ لضمان الاستخدام الواسع على مستوى المؤسسة يجب التنقل في عمليات الشراء المؤسسية وإبرام العقود عالية القيمة. هذا يتطلب قدرات مبيعات احترافية، وليس مجرد الاعتماد على الانتشار الطبيعي للمنتج. رأيت العديد من منتجات الذكاء الاصطناعي الاستهلاكية الممتازة تفوت فرصًا كبيرة بسبب نقص قدرات المبيعات المؤسسية.

تأسست Canva في 2013، وانتظرت ما يقرب من سبع سنوات قبل إطلاق منتج Teams الخاص بها. أشارت Moore إلى أنه في 2025، لم يعد هذا التأخير مقبولًا. وتيرة تبني الذكاء الاصطناعي في المؤسسات تعني أنه إذا أخرت الميزات المؤسسية، سيستولي المنافسون على الفرصة. هذا الضغط التنافسي تسارع بشكل كبير في عصر الذكاء الاصطناعي، لأن وتيرة تغير السوق أسرع من أي وقت مضى.

أعتقد أن هناك بعض الميزات الرئيسية التي غالبًا ما تحدد النتيجة. في جانب الأمان والخصوصية، هناك حاجة إلى توافق SOC-2 ودعم SSO/SAML. في جانب العمليات والفوترة، هناك حاجة إلى تحكم في الوصول قائم على الأدوار وفوترة مركزية. في جانب المنتج، هناك حاجة إلى قوالب فرق، سمات مشتركة، وتدفقات عمل تعاونية. قد تبدو هذه الأمور أساسية، لكنها غالبًا ما تكون عوامل حاسمة في قرارات الشراء المؤسسية.

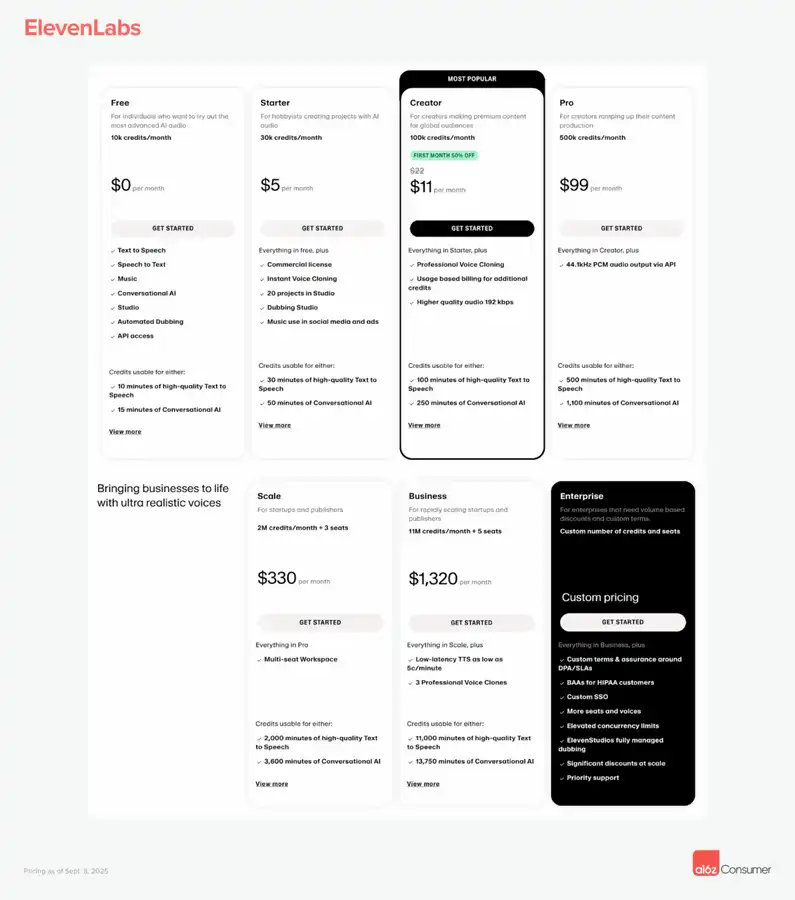

ElevenLabs مثال جيد: بدأت الشركة باستخدام كبير من المستهلكين، لكنها سرعان ما بنت قدرات مؤسسية، وأضافت توافق HIPAA لوكلاء الصوت والمحادثة، ووجهت نفسها لخدمة الرعاية الصحية والأسواق المنظمة الأخرى. هذا التحول السريع نحو المؤسسات مكنهم من الاستحواذ على عملاء مؤسسيين ذوي قيمة عالية، وعدم الاعتماد فقط على إيرادات المستهلكين.

لاحظت ظاهرة مثيرة: الشركات التي تستثمر مبكرًا في القدرات المؤسسية غالبًا ما تبني خندقًا دفاعيًا أقوى. بمجرد أن يتبنى العميل المؤسسي أداة معينة ويدمجها في سير العمل، تصبح تكلفة التبديل عالية جدًا. هذا يخلق تفاعلًا أقوى مع العملاء وتدفق إيرادات أكثر قابلية للتنبؤ.

بالإضافة إلى ذلك، يقدم العملاء المؤسسيون ملاحظات قيمة حول المنتج. غالبًا ما تكون احتياجاتهم أكثر تعقيدًا، مما يدفع المنتج نحو اتجاهات أكثر تقدمًا. رأيت العديد من منتجات الذكاء الاصطناعي الاستهلاكية تكتشف اتجاهات جديدة واحتياجات وظيفية من خلال خدمة العملاء المؤسسيين.

تأملاتي العميقة حول هذا التحول

بعد تحليل دقيق لآراء Moore وملاحظاتي الشخصية، أعتقد أننا نشهد ليس مجرد تعديل في نموذج الأعمال، بل إعادة بناء للبنية التحتية لصناعة البرمجيات بأكملها. الذكاء الاصطناعي لم يغير فقط قدرات المنتج، بل غير أيضًا طريقة خلق القيمة واحتجازها.

أجد أن الأكثر إثارة للاهتمام هو أن هذا التغيير يتحدى افتراضاتنا التقليدية حول برامج المستهلكين. لطالما اعتُقد أن برامج المستهلكين منخفضة السعر بطبيعتها، عالية الفقدان، وصعبة التسييل. لكن واقع عصر الذكاء الاصطناعي يثبت أن برامج المستهلكين يمكن أن تحقق حجم إيرادات ونمو على مستوى المؤسسات. دلالة هذا التحول عميقة.

من منظور تخصيص رأس المال، يعني هذا أن المستثمرين يمكنهم الآن ضخ المزيد من الأموال في شركات الذكاء الاصطناعي الاستهلاكية في وقت أبكر، لأن هذه الشركات تستطيع تحقيق حجم إيرادات كبير بسرعة أكبر. تقليديًا، كان على شركات برامج المستهلكين الانتظار حتى تحقق قاعدة مستخدمين ضخمة لتسييل فعال، أما الآن فيمكنها تحقيق نمو قوي في الإيرادات على قاعدة مستخدمين أصغر نسبيًا.

فكرت أيضًا في تأثير هذا التغيير على استراتيجيات ريادة الأعمال. أشارت Moore إلى أن العديد من أهم شركات المؤسسات في عصر الذكاء الاصطناعي قد تبدأ كمنتجات استهلاكية. أعتقد أن هذه رؤية عميقة جدًا. عادةً ما تتطلب مسارات ريادة الأعمال B2B التقليدية الكثير من أبحاث السوق، مقابلات العملاء، ودورات مبيعات طويلة. أما البدء من الاستهلاك فيسمح بتكرار المنتج والتحقق من السوق بسرعة أكبر.

ميزة أخرى لهذا النهج هي أنه يخلق توافقًا طبيعيًا بين المنتج والسوق. عندما يستخدم المستهلكون المنتج طواعية ويدفعون مقابله، فهذا إشارة قوية على توافق المنتج مع السوق. ثم، عندما يدخل هؤلاء المستخدمون المنتج إلى أماكن العمل، يصبح التبني المؤسسي أكثر عضوية واستدامة.

لاحظت أيضًا تغيرًا مثيرًا في ديناميكيات المنافسة. في عصر البرمجيات التقليدية، كانت أسواق المستهلكين والمؤسسات منفصلة عادةً، مع لاعبين واستراتيجيات مختلفة. أما في عصر الذكاء الاصطناعي، فقد أصبحت هذه الحدود ضبابية. يمكن للمنتج أن ينافس في كلا السوقين في آن واحد، مما يخلق مزايا وتحديات تنافسية جديدة.

من الناحية التقنية، أعتقد أن الطبيعة المزدوجة لمنتجات الذكاء الاصطناعي (سهولة الاستخدام للمستهلكين + ميزات المؤسسات) تدفع إلى معايير جديدة في تصميم وتطوير المنتجات. يجب أن يكون المنتج بسيطًا بما يكفي ليتمكن المستخدم الفردي من استخدامه بسهولة، وقويًا وآمنًا بما يكفي لتلبية احتياجات المؤسسات. تحقيق هذا التوازن ليس سهلاً، لكن الشركات التي تنجح فيه ستحصل على ميزة تنافسية هائلة.

فكرت أيضًا في تأثير هذا الاتجاه على شركات البرمجيات المؤسسية القائمة. تواجه شركات البرمجيات المؤسسية التقليدية الآن منافسة من شركات الذكاء الاصطناعي التي بدأت من الاستهلاك، وغالبًا ما تتمتع هذه الشركات الجديدة بتجربة مستخدم أفضل وسرعة تكرار أعلى. قد يدفع هذا قطاع البرمجيات المؤسسية بأكمله إلى رفع معايير منتجاته وتجربة المستخدم.

أخيرًا، أعتقد أن هذا التغيير يعكس أيضًا تحولًا جذريًا في طريقة العمل. العمل عن بُعد، زيادة حرية اختيار الأدوات الشخصية، وتوقعات أعلى من أدوات الإنتاجية، كلها تدفع نحو ضبابية الحدود بين أدوات المستهلكين والمؤسسات. الذكاء الاصطناعي مجرد مسرع لهذا الاتجاه الجاري بالفعل.

الفرص والتحديات المستقبلية

رغم حماسي لظاهرة "التوسع الكبير" التي وصفتها Moore، إلا أنني أرى أيضًا بعض التحديات والفرص التي يجب الانتباه إليها.

من ناحية التحديات، أعتقد أن المنافسة ستصبح أكثر شراسة. عندما تصبح مسارات النجاح واضحة، ستحاول المزيد من الشركات اتباع نفس الاستراتيجية. الشركات التي تستطيع بناء تمايز قوي وتأثيرات شبكة ستفوز في المنافسة طويلة الأمد.

من منظور تنظيمي، قد يؤدي التبني السريع لمنتجات الذكاء الاصطناعي في بيئة المؤسسات إلى تحديات جديدة في الامتثال والأمان. يجب على الشركات التأكد من أن أدوات الذكاء الاصطناعي الخاصة بها تفي بمعايير الصناعة والمتطلبات التنظيمية المختلفة. قد يزيد هذا من تكاليف التطوير والتعقيد، لكنه سيخلق أيضًا حواجز تنافسية جديدة.

من ناحية الفرص، أرى مساحة هائلة للابتكار. الشركات التي تستطيع الجمع بشكل إبداعي بين سهولة الاستخدام الاستهلاكية وميزات المؤسسات ستفتح فئات سوقية جديدة. أعتقد أيضًا أن أدوات الذكاء الاصطناعي الرأسية لديها فرصة كبيرة، حيث قد تكون التحسينات العميقة لحالات استخدام أو صناعات معينة أكثر قيمة من الأدوات العامة.

أرى أيضًا فرصة لتأثيرات شبكة البيانات ونماذج الذكاء الاصطناعي. مع زيادة عدد المستخدمين وعمق الاستخدام، يمكن أن تصبح منتجات الذكاء الاصطناعي أكثر ذكاءً وتخصيصًا. يمكن لهذا التحسين القائم على البيانات أن يخلق ميزة تنافسية قوية، لأن الداخلين الجدد سيجدون صعوبة في تكرار هذا الذكاء المتراكم.

من منظور الاستثمار، أعتقد أن هذا الاتجاه سيستمر في جذب الكثير من رأس المال. لكن يجب على المستثمرين أن يكونوا أكثر ذكاءً في تحديد الشركات التي لديها بالفعل ميزة تنافسية مستدامة، وليس فقط تلك التي تنمو بسرعة على المدى القصير. المفتاح هو فهم أي الشركات يمكنها بناء خندق دفاعي حقيقي، وليس فقط الاستفادة من فرصة السوق المبكرة.

في النهاية، أعتقد أن "التوسع الكبير" الذي وصفته Moore هو مجرد بداية ثورة الذكاء الاصطناعي. نحن نعيد تعريف جوهر البرمجيات - من أداة إلى شريك ذكي، من وظيفة إلى نتائج. الشركات التي تستطيع اغتنام هذا التحول وتنفيذه بنجاح ستبني عمالقة التكنولوجيا للجيل القادم. هذا ليس مجرد ابتكار في نموذج الأعمال، بل هو إعادة تصور للعلاقة بين الإنسان والتكنولوجيا. نحن نعيش في عصر مثير، حيث تصبح البرمجيات أكثر ذكاءً، وأكثر فائدة، وأكثر ضرورة من أي وقت مضى.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تفسير ماكرو: قيادة باول في "الضباب الكثيف" و"ألعاب الجوع" المالية

تناقش المقالة حالة عدم اليقين في الاقتصاد العالمي في ظل سياسات الاحتياطي الفيدرالي، خاصة سياسة "التخفيض الحذر" التي يتبعها باول وتأثيرها على الأسواق. كما تحلل تشوهات السوق المدفوعة بالسيولة، ومخاطر النفقات الرأسمالية المرتبطة بموجة الاستثمار في الذكاء الاصطناعي، وفقدان الثقة الناتج عن تركّز السياسات. وأخيراً، تقدم المقالة تحديثات حول المؤشرات الاقتصادية الكلية وديناميكيات السوق. الملخص من إنتاج Mars AI تم إنشاء هذا الملخص بواسطة نموذج Mars AI، ولا تزال دقته وشموليته في مرحلة التحديث المستمر.

إيثريوم: JPMorgan يوقع استثمارًا استراتيجيًا بقيمة 102 مليون دولار

عودة قوية لـZcash: "المعركة النهائية" لعملات الخصوصية وحقيقة صعودها