الكاتب: Ignas Survila

الترجمة: AididiaoJP، Foresight News

العملة تمر بلحظتها الخاصة من "عصر الإنترنت".

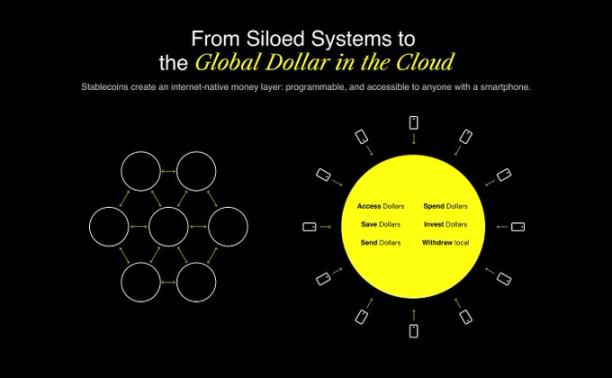

لقد امتلكت الشبكة منذ زمن أنظمة الاتصالات (البريد الإلكتروني)، ومنصات النشر (المدونات، وسائل التواصل الاجتماعي) وأنظمة الأعمال (Stripe، Shopify). والآن، يجري بناء نظامها المالي الخاص. هذا النظام قابل للبرمجة بطبيعته، مفتوح بشكل افتراضي، وعابر للحدود منذ اليوم الأول. هذا النظام يُبنى على بروتوكولات العملات المستقرة الأساسية.

لكن النقطة الأساسية هي: رغم أن البنية التحتية في طور النشوء، ما زلنا نفتقر إلى تجربة المستخدم الأساسية. والتاريخ يخبرنا أن هنا بالضبط، يتم تتويج أكبر الفائزين.

توفير البنية التحتية ممكن، وتجربة المستخدم هي التي تفوز بكل شيء

كل تحول تقني مذهل يبدأ بالبنية التحتية، لكن لا أحد يتذكر البروتوكولات، الجميع يتذكر المنتجات التي جعلتها قابلة للاستخدام.

في عام 1982، جعل بروتوكول نقل البريد البسيط (SMTP) البريد الإلكتروني ممكناً. ومع ذلك، لم ينتشر البريد الإلكتروني فعلياً حتى عام 2004 عندما أطلقت Gmail منتجها البسيط، ومساحة التخزين الضخمة، ومرشح الرسائل المزعجة الفعال.

محركات البحث كانت موجودة قبل ظهور Google. مثل AltaVista، Archie، Lycos. لكن Google بسّطت كل شيء، كانت أسرع، أبسط، وأذكى.

Skype لم يخترع بروتوكول الإنترنت الصوتي (VoIP)، وWhatsApp لم يخترع الرسائل الفورية، لكنهما جعلا هذه التقنيات متاحة للناس العاديين.

نحن عند نفس نقطة التحول في تطور العملة

العملات المستقرة تساعد في إنشاء نظام مالي أصلي للإنترنت.

وهذا ليس نظرياً، بل هو قيد التشغيل بالفعل.

-

في عام 2024، قامت العملات المستقرة بتسوية أكثر من 15.6 تريليون دولار على السلسلة.

-

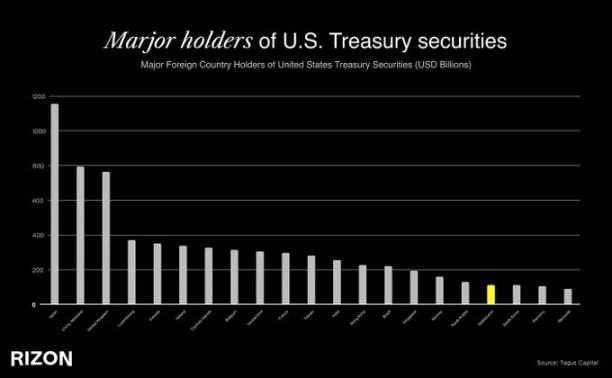

Tether الآن هي ثامن عشر أكبر حامل لسندات الخزانة الأمريكية في العالم، متجاوزة كوريا الجنوبية، الإمارات العربية المتحدة وحتى ألمانيا. من زاوية أخرى، رابع أكبر اقتصاد في العالم يحمل الآن ديوناً أمريكية أقل من مُصدر عملة مستقرة واحدة.

-

رغم هذا الحجم، فإن العملات المستقرة المتداولة تبلغ فقط 263 مليار دولار، بينما يبلغ عرض النقود الأمريكي M2 حوالي 22 تريليون دولار، أي أن معدل الاختراق بالكاد يصل إلى 1%.

-

حالياً، أقل من 5% من سكان العالم يستخدمون العملات المستقرة، لكن من المتوقع أن تصل نسبة التبني إلى 7-10% خلال السنوات الخمس القادمة، مما سيطلق موجة جديدة من الشمول المالي على نطاق واسع.

-

في مناطق مثل أمريكا اللاتينية، الشرق الأوسط وشمال أفريقيا، وجنوب شرق آسيا، تعمل العملات المستقرة بالفعل كاقتصادات موازية للدولار، حيث يعتمد الناس عليها يومياً للهروب من التضخم، وضوابط رأس المال أو فشل الأنظمة المصرفية المحلية.

لم نشهد من قبل بنية تحتية مالية تتوسع بهذه السرعة، خاصة عبر الحدود. لقد وصلت العملات المستقرة بالفعل إلى ملايين المستخدمين حول العالم. وهناك سبب وجيه لذلك: فهي سريعة، عابرة للحدود، مقومة بالدولار، وتعمل على بروتوكولات مفتوحة. في عالم يوجد فيه 1.4 مليار شخص لا يحصلون على خدمات مالية كافية، وحتى المزيد يعانون من ضوابط رأس المال أو عملات محلية متقلبة، تقدم العملات المستقرة شيئاً ثورياً: واجهة للوصول إلى شبكة الدولار العالمية، يمكن الوصول إليها من أي مكان عبر هاتف ذكي فقط.

لكن المشكلة هي: إذا حاولت استخدام العملات المستقرة اليوم، ستصطدم بسرعة بالعقبات. تجربة الدفع غير سلسة، عملية البدء مربكة، وكل شيء مغلف بالمصطلحات، المحافظ، رسوم Gas، الشبكات، والجسور عبر السلاسل.

هنا تكمن الفجوة، لدينا نظام تشغيل عملة جديد، نسميه السحابة المالية الأصلية للإنترنت، لكن معظم الناس لا يستطيعون الوصول إليه بعد.

إنه مثل أن تتلقى عجلة قيادة PS2 في عيد الميلاد، لكن دون وجود PlayStation لتوصيلها به. هناك فرصة هائلة أمامنا: لجعل كل هذا يبدو طبيعياً، غير مرئي، وسلساً.

لماذا تجربة المستخدم هي الخندق الدفاعي

في مجال التكنولوجيا المالية، امتلاك المستخدمين يعني امتلاك العلاقة مع المستخدمين. هنا يُبنى الثقة، هنا تتشكل سلوكيات المستخدمين، وهنا يُخلق القيمة طويلة الأمد.

رغم أن تجربة المستخدم نادراً ما تكون الحجة الأقوى في الاجتماعات الاستراتيجية، إلا أنها كل شيء في التكنولوجيا المالية. لأنها ليست مجرد برنامج، بل مال. والمال يحتاج إلى ثقة.

انظر فقط إلى أنجح الحالات في قطاع البنوك الجديدة مثل Revolut، Cash App، Nubank. هذه الشركات تعمل في أسواق مختلفة، لكنها تتبع نفس الاستراتيجية: تقديم تجربة مستخدم عالمية المستوى.

مع دخول العملات المستقرة المرحلة التالية من التبني، سيكون الفائز الحقيقي هو العلامة التجارية التي يثق بها الناس عند إرسال الأموال لعائلاتهم، البطاقة التي يستخدمونها بشكل غريزي لدفع ثمن الغداء، والتطبيق الذي يحل بهدوء محل بنكهم المحلي. ستكون تلك التجربة التي تجعل العملات المستقرة غير مرئية، وتجعلها تبدو كأنها عملة عادية. عادية، لكن عالمية.

لماذا الآن؟

ما يجعل هذه اللحظة ملحة ومثيرة هو تلاقي ثلاث قوى:

البنية التحتية جاهزة

-

العملات المستقرة سائلة وتندمج بعمق.

-

منصات المحافظ كخدمة (مثل Privy) وقنوات الإيداع المدمجة (مثل Bridge) تحل مشاكل تجربة المستخدم التقنية.

-

إصدار بطاقات الائتمان، الامتثال كخدمة، ومزودو KYC، جميعها تم اختبارها في الواقع العملي.

التنظيم يلحق بالركب

-

أطلقت هونغ كونغ تشريعات للعملات المستقرة في عام 2024.

-

مشروع قانون GENIUS من وزارة الخزانة الأمريكية يرسم مساراً لمستقبل استخدام العملات المستقرة المنظمة والقابلة للتوسع.

قاعدة المستخدمين تنمو بسرعة

-

في أمريكا اللاتينية وأفريقيا جنوب الصحراء، العملات المستقرة بالفعل تحل محل البنوك بشكل متسارع.

-

لا يزال هناك 1.4 مليار شخص حول العالم لا يحصلون على خدمات مالية كافية. لكن لديهم هواتف ذكية.

-

الجيل Z هم سكان أصليون للتمويل عبر الإنترنت بطبيعتهم.

هذه ليست دورة مضاربة. إنها نضوج للبنية التحتية، التنظيم يمهد الطريق، وسوق استهلاكي ضخم ينتظر الخدمة. مليارات الأشخاص ما زالوا يفتقرون إلى أدوات وخدمات مالية حديثة، لكن لديهم هواتف ذكية، وصول للإنترنت، ويزدادون إلماماً بالعملات المستقرة. البروتوكولات الأساسية أصبحت جاهزة أخيراً. الآن هو سباق لبناء طبقة التجربة التي ستجعل كل شيء ينبض بالحياة.

معايير العملات المستقرة تُكتب الآن

نحن نؤمن أن أكثر المبادرات التي يتم التقليل من شأنها حالياً في مجال التكنولوجيا المالية هي بناء تجربة عملات مستقرة تشبه Apple Pay، تجربة تندمج في الخلفية، تجربة تعمل ببساطة، تجربة تفوز من خلال كونها واضحة، جديرة بالثقة وعالمية.