رؤية Grayscale: عندما تتزعزع الثقة في العملات الورقية، كيف تصبح الأصول المشفرة أداة تحوط ماكرو فعّالة؟

تناولت المقالة أزمة الثقة في العملات القانونية وإمكانات العملات الرقمية كوسيلة بديلة لتخزين القيمة، وحللت تأثير مشكلة الديون الأمريكية على مصداقية الدولار، كما ناقشت الدور التحويلي لتكنولوجيا البلوكشين. الملخص من إنتاج Mars AI. تم توليد هذا الملخص بواسطة نموذج Mars AI، ولا تزال دقة واكتمال المحتوى الناتج قيد التحديث والتطوير.

النقاط الرئيسية

- بالنسبة للعملات الورقية (fiat currencies)، تعتبر السمعة أمراً بالغ الأهمية. في الوقت الحاضر، وبسبب الديون العامة المرتفعة (public debt)، وارتفاع عوائد السندات (bond yields)، والإنفاق بالعجز غير المسيطر عليه (deficit spending)، قد لا يكون التزام الحكومة الأمريكية بضمان تضخم منخفض (inflation) موثوقاً به بالكامل بعد الآن. من وجهة نظرنا، من المرجح بشكل متزايد أن تتضمن استراتيجيات إدارة عبء الديون الوطنية على الأقل مستوى متوسط من التضخم المرتفع. إذا بدأ حاملو الأصول المقومة بالدولار الأمريكي (U.S. Dollar) في تصديق ذلك، فقد يسعون إلى وسائل بديلة لتخزين القيمة (stores of value).

- العملات المشفرة (Cryptocurrencies) مثل بيتكوين (Bitcoin) وإيثريوم (Ethereum) لديها القدرة على خدمة هذا الغرض. فهي أصول نقدية بديلة (monetary assets) مبنية على تقنيات مبتكرة. كوسيلة لتخزين القيمة، فإن أهم خصائصها هي العرض المبرمج والشفاف، بالإضافة إلى الاستقلالية عن أي فرد أو مؤسسة. مثل الذهب المادي، تستمد فائدتها جزئياً من خصائصها الثابتة والمنفصلة عن النظام السياسي.

- طالما استمر الدين العام في النمو دون سيطرة، لن تتمكن الحكومة من تقديم التزام موثوق بالحفاظ على تضخم منخفض، وقد يشك المستثمرون في جدوى العملات الورقية كوسيلة لتخزين القيمة. في مثل هذا المناخ، قد يستمر الطلب الكلي على الأصول المشفرة في الارتفاع. ومع ذلك، إذا اتخذ صانعو السياسات خطوات لتعزيز الثقة طويلة الأجل في العملات الورقية، فقد ينخفض الطلب الكلي على الأصول المشفرة.

الاستثمار في فئة الأصول المشفرة يعني الاستثمار في تكنولوجيا البلوكشين (blockchain technology): شبكة من الحواسيب تشغل برامج مفتوحة المصدر (open-source software) للحفاظ على قاعدة بيانات عامة للمعاملات. هذه التقنية تغير طريقة انتقال الأشياء ذات القيمة—الأموال والأصول—عبر الإنترنت. تعتقد Grayscale أن البلوكشين سيحدث تحولاً جذرياً في التجارة الرقمية (digital commerce)، وسيؤثر بشكل واسع على أنظمة الدفع (payment systems) والبنية التحتية لأسواق رأس المال (capital markets infrastructure).

لكن قيمة هذه التقنية—والفائدة التي تقدمها للمستخدمين—لا تقتصر فقط على تحسين كفاءة الوسطاء الماليين. بيتكوين وإيثريوم هما نظاما دفع وأصول نقدية في آن واحد. تتمتع هذه العملات المشفرة بخصائص تصميم معينة تجعلها ملاذاً آمناً عند الحاجة لتجنب العملات الورقية التقليدية (fiat money). لفهم كيفية عمل البلوكشين، تحتاج إلى معرفة علوم الحاسوب والتشفير. لكن لفهم سبب امتلاك الأصول المشفرة للقيمة، عليك أن تفهم العملات الورقية والاختلالات الاقتصادية الكلية.

العملات الورقية، الثقة والسمعة (Fiat Currencies, Trust, and Credibility)

تقريباً جميع الاقتصادات الحديثة تستخدم نظام العملات الورقية: أوراق نقدية (وأشكالها الرقمية) بلا قيمة جوهرية. قد يكون من المدهش إدراك أن معظم ثروات العالم تستند إلى شيء مادي بلا قيمة. لكن بالطبع، النقطة الأساسية في العملات الورقية ليست الورقة نفسها، بل المؤسسات المحيطة بها.

لكي تعمل هذه الأنظمة بشكل صحيح، يجب أن تكون هناك توقعات بشأن عرض النقود—فبدون أي التزام بتقييد العرض، لن يستخدم أحد الأوراق النقدية. لذلك، تلتزم الحكومات بعدم زيادة عرض النقود بشكل مفرط، ويقوم الجمهور بتقييم مصداقية هذه الالتزامات. إنه نظام قائم على الثقة.

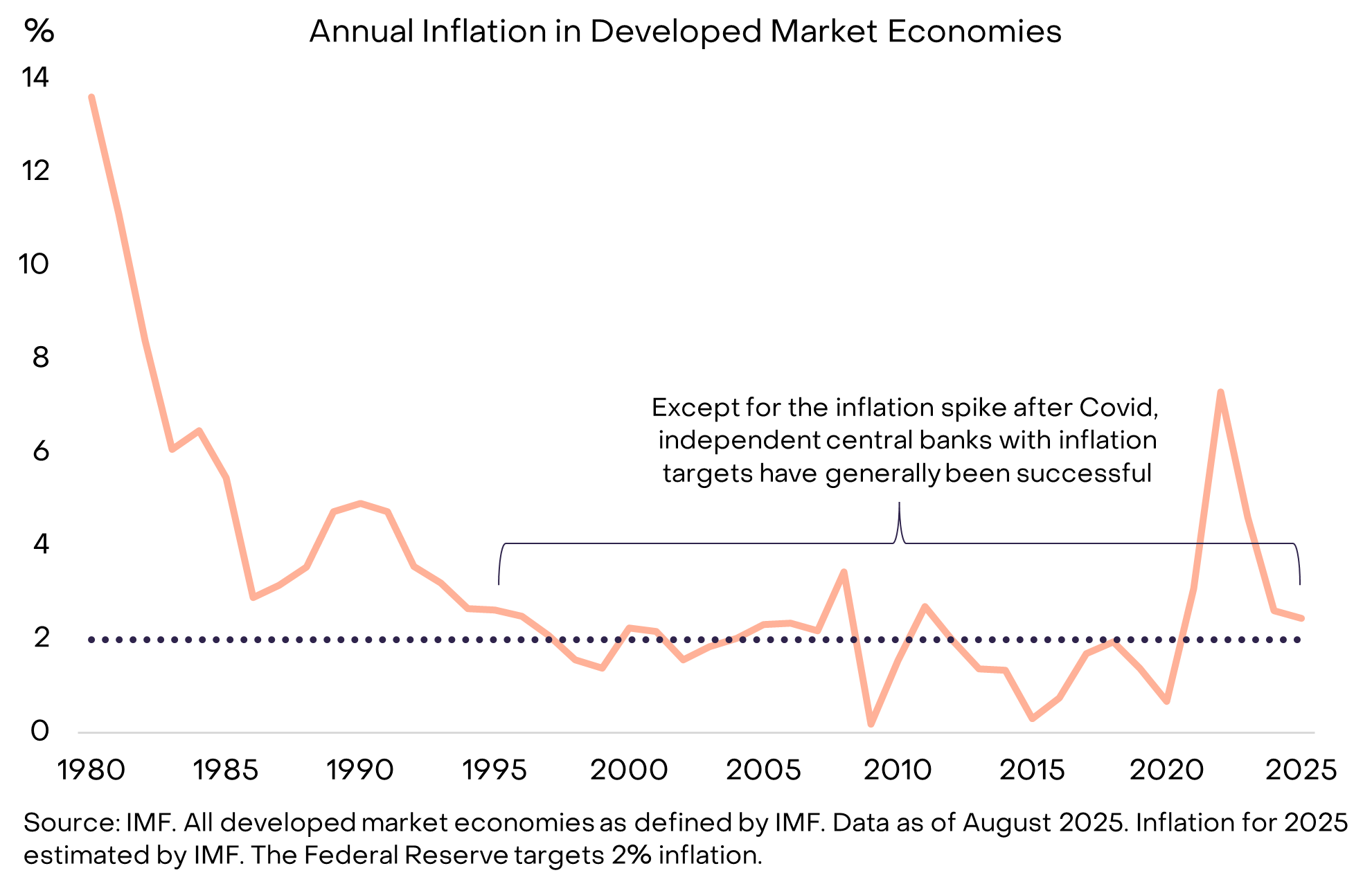

ومع ذلك، فإن التاريخ مليء بأمثلة على خيانة الحكومات لهذه الثقة: أحياناً يزيد صانعو السياسات عرض النقود (مما يؤدي إلى التضخم) كحل مؤقت. لذلك، من الطبيعي أن يكون حاملو النقود متشككين في الوعود الفارغة بتقييد عرض العملات الورقية. لجعل الالتزامات أكثر مصداقية، غالباً ما تعتمد الحكومات إطاراً مؤسسياً معيناً. تختلف هذه الأطر حسب الزمان والمكان، لكن الاستراتيجية الأكثر شيوعاً اليوم هي إسناد مسؤولية إدارة عرض النقود إلى بنك مركزي مستقل (central bank)، والذي يحدد هدفاً واضحاً للتضخم. أصبح هذا الهيكل هو القاعدة منذ منتصف التسعينيات، وكان فعالاً بشكل أساسي في تحقيق تضخم منخفض (انظر الرسم البياني 1).

الرسم البياني 1: أهداف التضخم واستقلالية البنوك المركزية تساعد في بناء الثقة

عندما تفشل النقود (When Money Malfunctions)

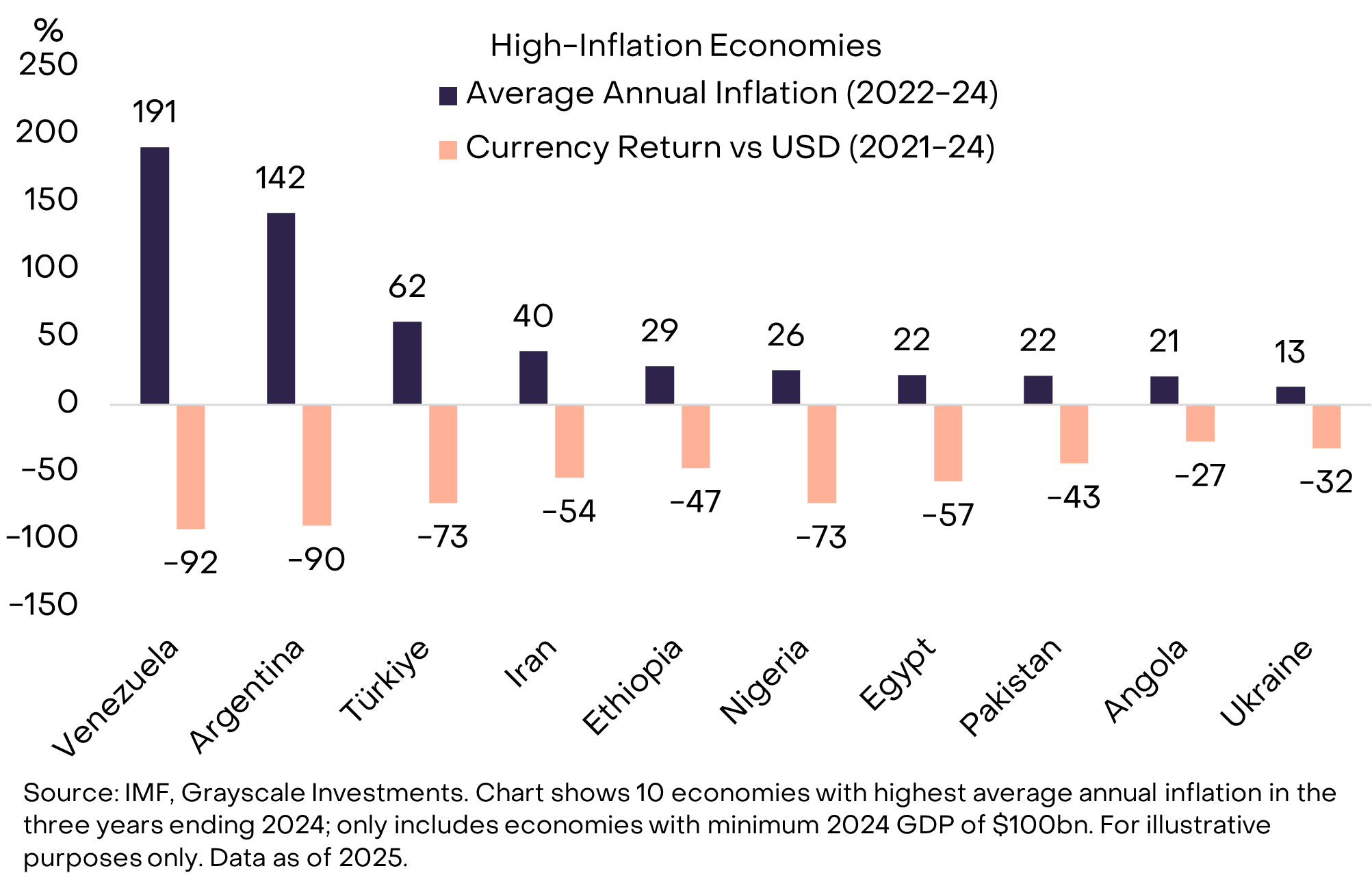

عندما تكون العملات الورقية ذات مصداقية عالية، لا يهتم الجمهور بهذه المسألة. وهذا هو الهدف. بالنسبة لمواطني الدول التي لديها تاريخ من التضخم المنخفض والمستقر، قد يكون من الصعب فهم مغزى الاحتفاظ بعملة لا يمكن استخدامها في المدفوعات اليومية أو سداد الديون. لكن في العديد من أنحاء العالم، الحاجة إلى عملة أفضل واضحة (انظر الرسم البياني 2). لا أحد يشك في سبب رغبة مواطني فنزويلا أو الأرجنتين في الاحتفاظ بجزء من أصولهم بعملة أجنبية أو بعض الأصول المشفرة—فهم بحاجة بوضوح إلى وسيلة أفضل لتخزين القيمة.

الرسم البياني 2: أحياناً تدير الحكومات عرض النقود بشكل سيء (Exhibit 2: Governments occasionally mismanage the money supply)

يبلغ إجمالي عدد سكان الدول العشر في الرسم البياني أعلاه حوالي 1.1 billions، وقد استخدم العديد منهم العملات المشفرة كقارب نجاة نقدي. يشمل ذلك بيتكوين وغيرها من العملات المشفرة، بالإضافة إلى الأصول القائمة على البلوكشين المرتبطة بالدولار الأمريكي—عملة Tether (Tether, USDT) المستقرة (stablecoin). إن تبني Tether والعملات المستقرة الأخرى هو مجرد شكل آخر من أشكال الدولرة (Dollarization)—أي التحول من العملة الوطنية إلى الدولار الأمريكي—وهو أمر شائع في الأسواق الناشئة منذ عقود.

العالم يعمل بالدولار (The World Runs on Dollars)

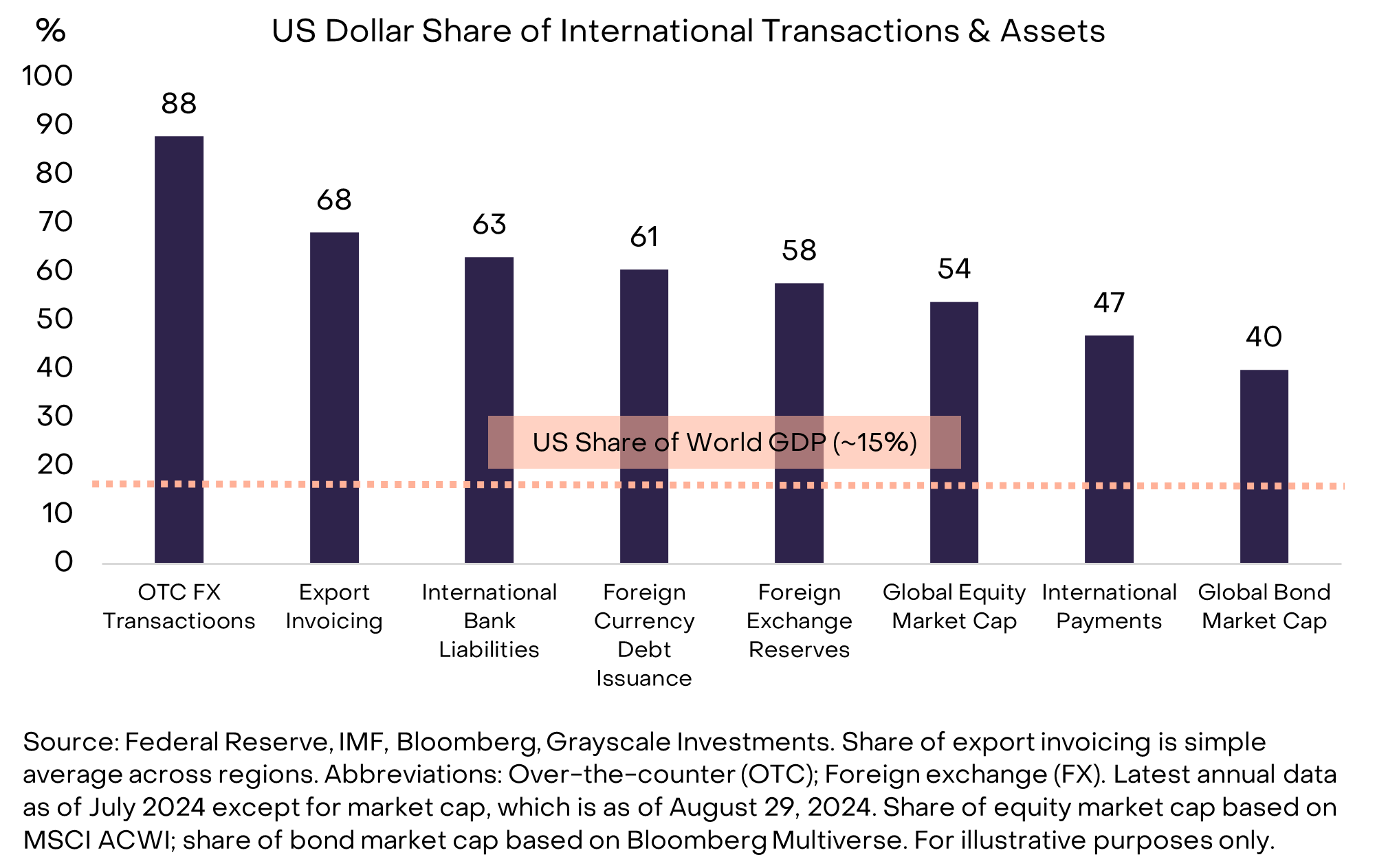

لكن ماذا لو كانت المشكلة في الدولار نفسه؟ إذا كنت شركة متعددة الجنسيات، أو شخصاً ذا ثروة عالية، أو دولة ذات سيادة، فلا يمكنك تجنب الدولار. الدولار هو العملة المحلية للولايات المتحدة وأيضاً العملة الدولية المهيمنة في العالم اليوم. وفقاً لمجموعة من المؤشرات، يقدر الاحتياطي الفيدرالي (Federal Reserve) أن الدولار يمثل حوالي 60%-70% من استخدام العملات الدولية، بينما يمثل اليورو (Euro) 20%-25% فقط، والرينمينبي الصيني (Chinese Renminbi) أقل من 5% (انظر الرسم البياني 3).

الرسم البياني 3: الدولار هو العملة الدولية المهيمنة اليوم (Exhibit 3: U.S. Dollar is the dominant international currency today)

من المهم التوضيح أن الولايات المتحدة لا تعاني من نفس مشاكل سوء إدارة العملة كما في الأسواق الناشئة في الرسم البياني 2. ومع ذلك، فإن أي تهديد لاستقرار الدولار أمر بالغ الأهمية لأنه يؤثر على جميع حاملي الأصول تقريباً—وليس فقط المقيمين في الولايات المتحدة الذين يستخدمون الدولار في معاملاتهم اليومية. إن المخاطر المتعلقة بالدولار، وليس البيزو الأرجنتيني أو البوليفار الفنزويلي، هي التي تدفع أكبر تجمعات رأس المال للبحث عن بدائل مثل الذهب والعملات المشفرة. بالمقارنة مع الدول الأخرى، قد لا تكون التحديات التي تواجه الولايات المتحدة في استقرار العملة هي الأكثر حدة، لكنها الأكثر أهمية.

في جوهرها، المشكلة هي الديون (At the Center Is a Debt Problem)

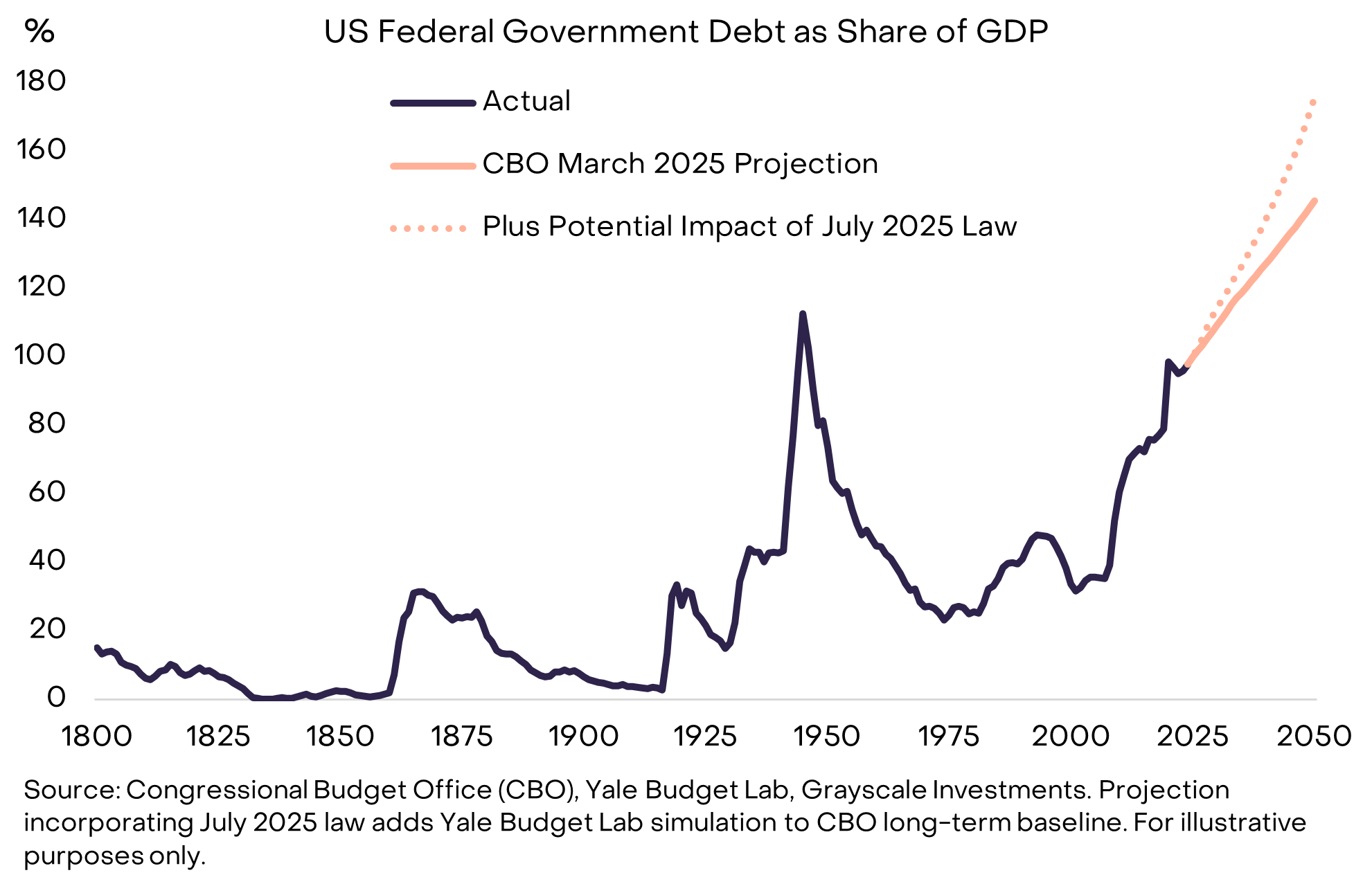

العملات الورقية قائمة على الالتزام والثقة والسمعة. نعتقد أن الدولار يواجه مشكلة مصداقية ناشئة، حيث أصبح من الصعب بشكل متزايد على الحكومة الأمريكية تقديم التزام موثوق بالتضخم المنخفض على المدى الطويل. السبب الجذري لهذا الفجوة في المصداقية مرتبط بالعجز والدين الفيدرالي غير المستدام.

بدأ هذا الاختلال بعد الأزمة المالية في 2008. في عام 2007، كان العجز الأمريكي يمثل 1% فقط من الناتج المحلي الإجمالي، وكان الدين يمثل 35% من الناتج المحلي الإجمالي. منذ ذلك الحين، بلغ متوسط العجز السنوي للحكومة الفيدرالية حوالي 6% من الناتج المحلي الإجمالي. بلغ الدين الوطني الآن حوالي 30 تريليون دولار، أي حوالي 100% من الناتج المحلي الإجمالي—وهو تقريباً نفس مستوى السنة الأخيرة من الحرب العالمية الثانية—ومن المتوقع أن يستمر في الارتفاع الحاد (انظر الرسم البياني 4).

الرسم البياني 4: الدين العام الأمريكي يسير في مسار تصاعدي غير مستدام (Exhibit 4: U.S. public debt on an unsustainable path higher)

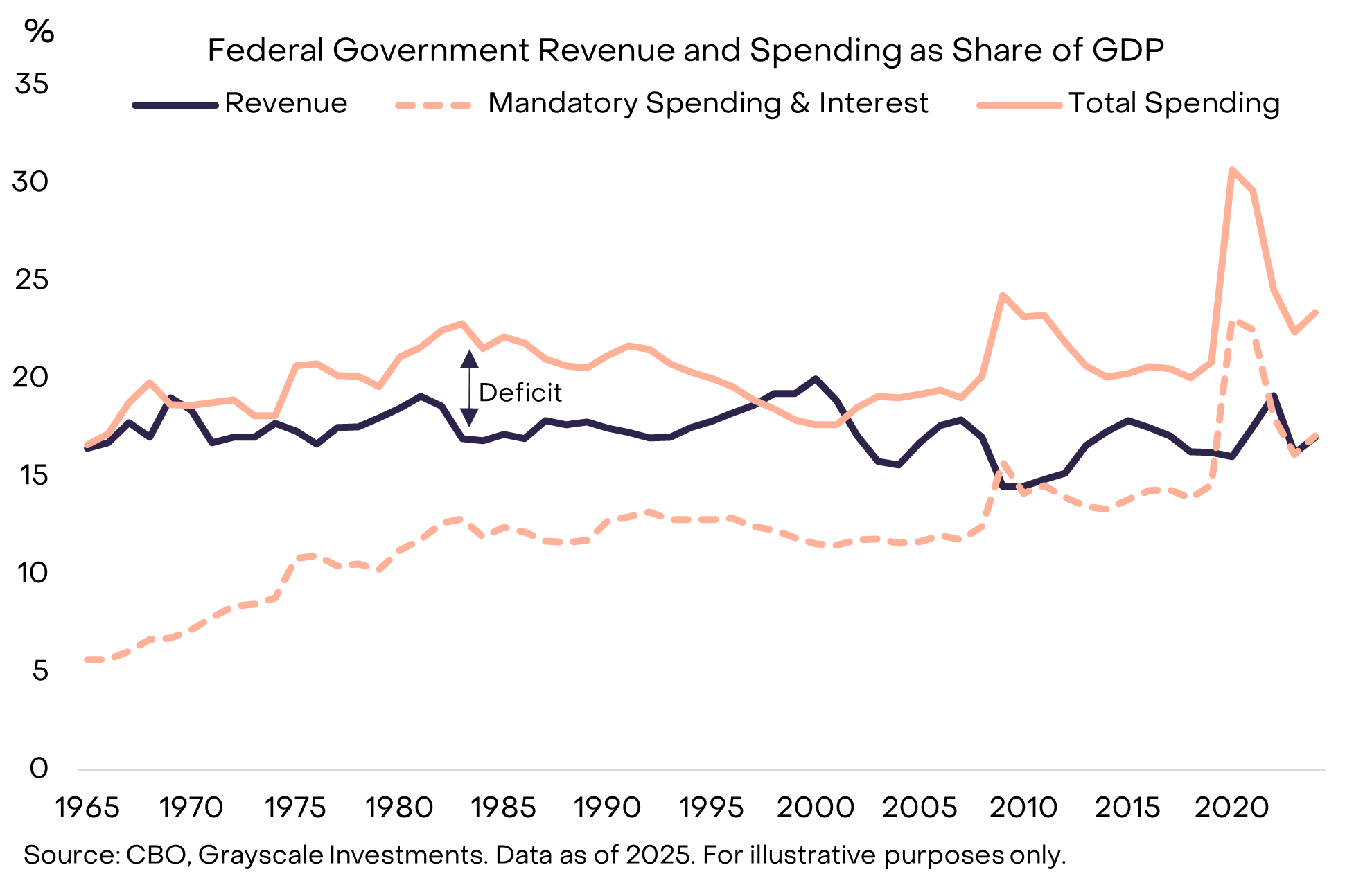

العجز الضخم هو مشكلة مشتركة بين الحزبين، ويستمر حتى عندما يكون معدل البطالة منخفضاً نسبياً. أحد أسباب صعوبة حل العجز الحديث هو أن الإيرادات المالية الحالية بالكاد تغطي الإنفاق الإجباري (مثل الضمان الاجتماعي (Social Security) والرعاية الطبية (Medicare)) ومدفوعات الفائدة (interest payments) (انظر الرسم البياني 5). لذلك، لتحقيق توازن الميزانية، قد تكون هناك حاجة إلى تخفيضات مؤلمة في الإنفاق و/أو زيادة الضرائب.

الرسم البياني 5: إيرادات الحكومة تغطي فقط الإنفاق الإجباري بالإضافة إلى الفائدة (Exhibit 5: Government revenues only cover mandatory spending plus interest)

مدفوعات الفائدة: القيد الملزم (Interest Expense: The Binding Constraint)

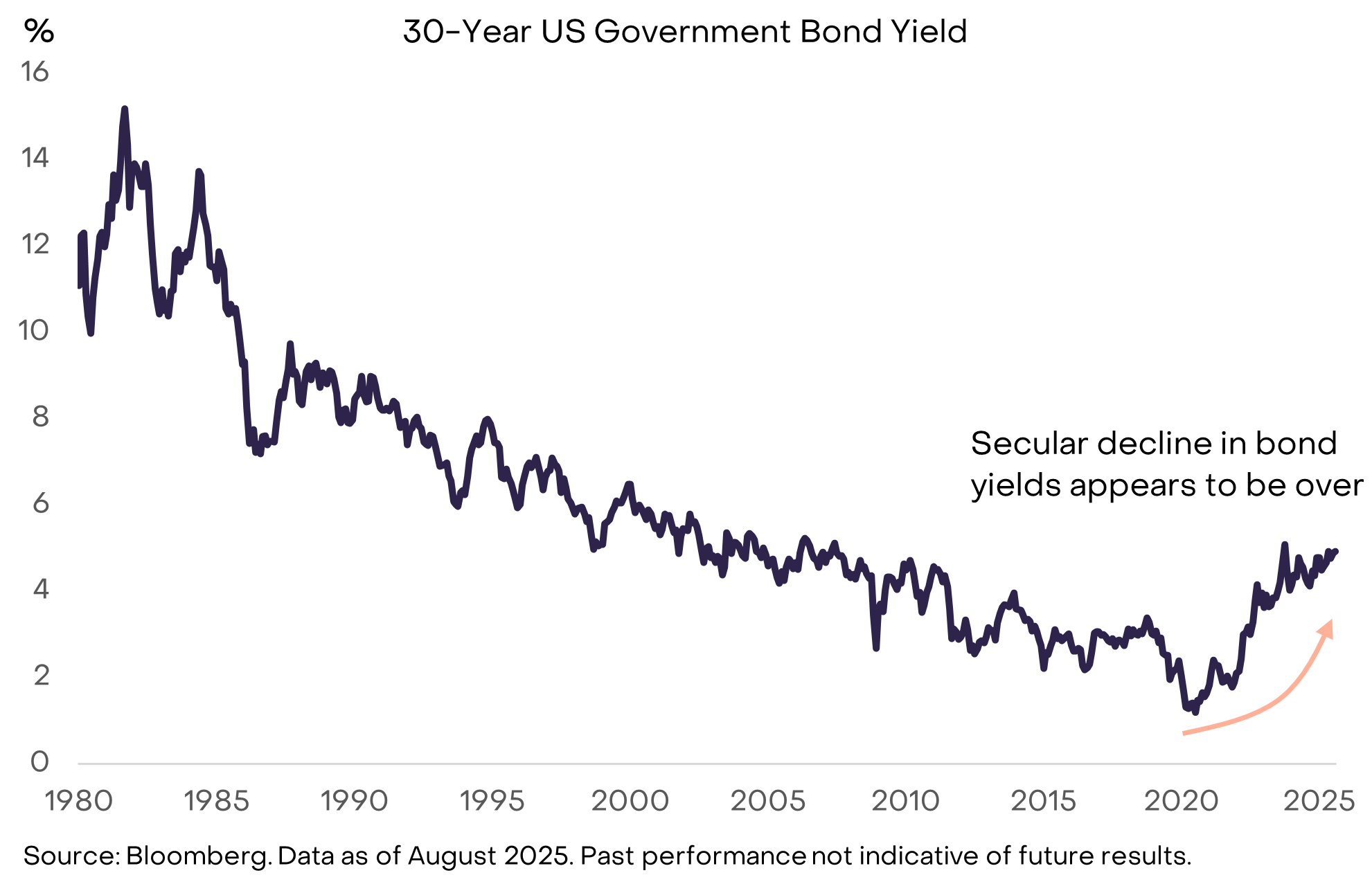

لا يمكن للنظرية الاقتصادية أن تخبرنا كم هو كثير من الدين الحكومي. كما يعلم أي مقترض، المهم ليس مقدار الدين، بل تكلفة تمويله. إذا كان بإمكان الحكومة الأمريكية الاستمرار في الاقتراض بأسعار فائدة منخفضة للغاية، فقد يستمر نمو الدين دون تأثير كبير على سمعة المؤسسات والأسواق المالية. في الواقع، كان بعض الاقتصاديين البارزين متساهلين بشأن ارتفاع الدين في السنوات الأخيرة لأن أسعار الفائدة المنخفضة جعلت تمويله أسهل. ومع ذلك، يبدو أن الاتجاه الهبوطي لعوائد السندات الذي استمر لعقود قد انتهى، وبدأت حدود نمو الدين تظهر (انظر الرسم البياني 6).

الرسم البياني 6: ارتفاع عوائد السندات يعني أن قيود نمو الدين بدأت تظهر (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

مثل باقي الأسعار، فإن عوائد السندات هي في النهاية دالة للعرض والطلب. تواصل الحكومة الأمريكية إصدار المزيد من الديون، وفي مرحلة ما خلال السنوات القليلة الماضية، يبدو أنها وصلت إلى حد الطلب على هذا الدين (عند عوائد منخفضة/أسعار مرتفعة).

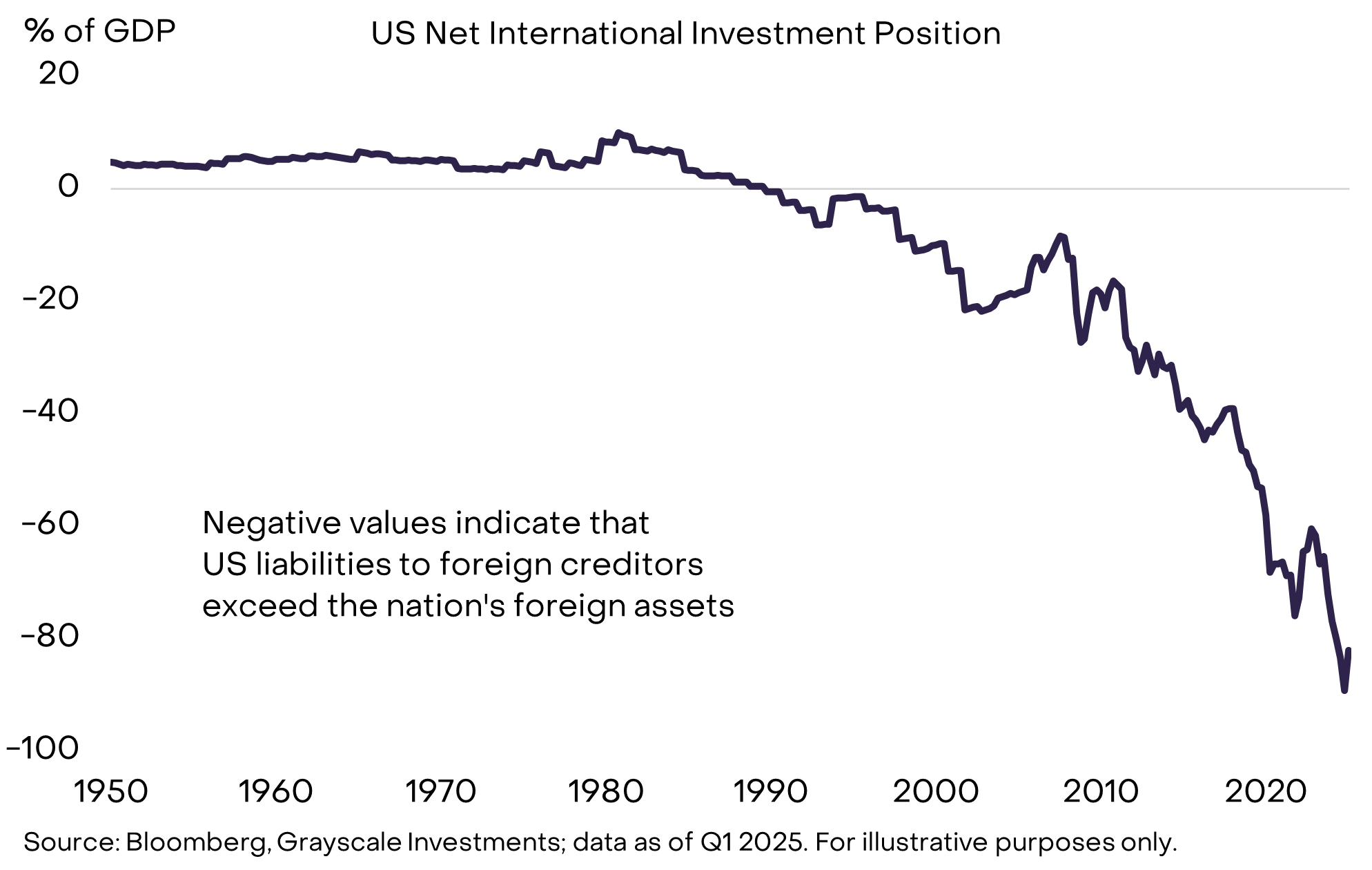

هناك عدة أسباب لذلك، لكن الحقيقة الأساسية هي أن الحكومة الأمريكية تقترض من المدخرين المحليين والأجانب. لا يوجد ما يكفي من المدخرات المحلية في الاقتصاد الأمريكي لاستيعاب جميع احتياجات الاقتراض والاستثمار. لذلك، لدى الولايات المتحدة مخزون ضخم من الدين العام، وهي أيضاً في وضع مدين صافٍ كبير في حساباتها الدولية (انظر الرسم البياني 7). في السنوات الأخيرة، أدت التغيرات في الاقتصادات الأجنبية إلى انخفاض الطلب الدولي على سندات الحكومة الأمريكية عند أسعار الفائدة المنخفضة للغاية. تشمل هذه التغيرات تباطؤ تراكم الاحتياطيات الرسمية في الأسواق الناشئة ونهاية الانكماش في اليابان. قد تؤدي إعادة ترتيب الجغرافيا السياسية أيضاً إلى إضعاف الطلب الهيكلي من المستثمرين الأجانب على سندات الحكومة الأمريكية.

الرسم البياني 7: الولايات المتحدة تعتمد على المدخرين الأجانب لتمويل اقتراضها (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

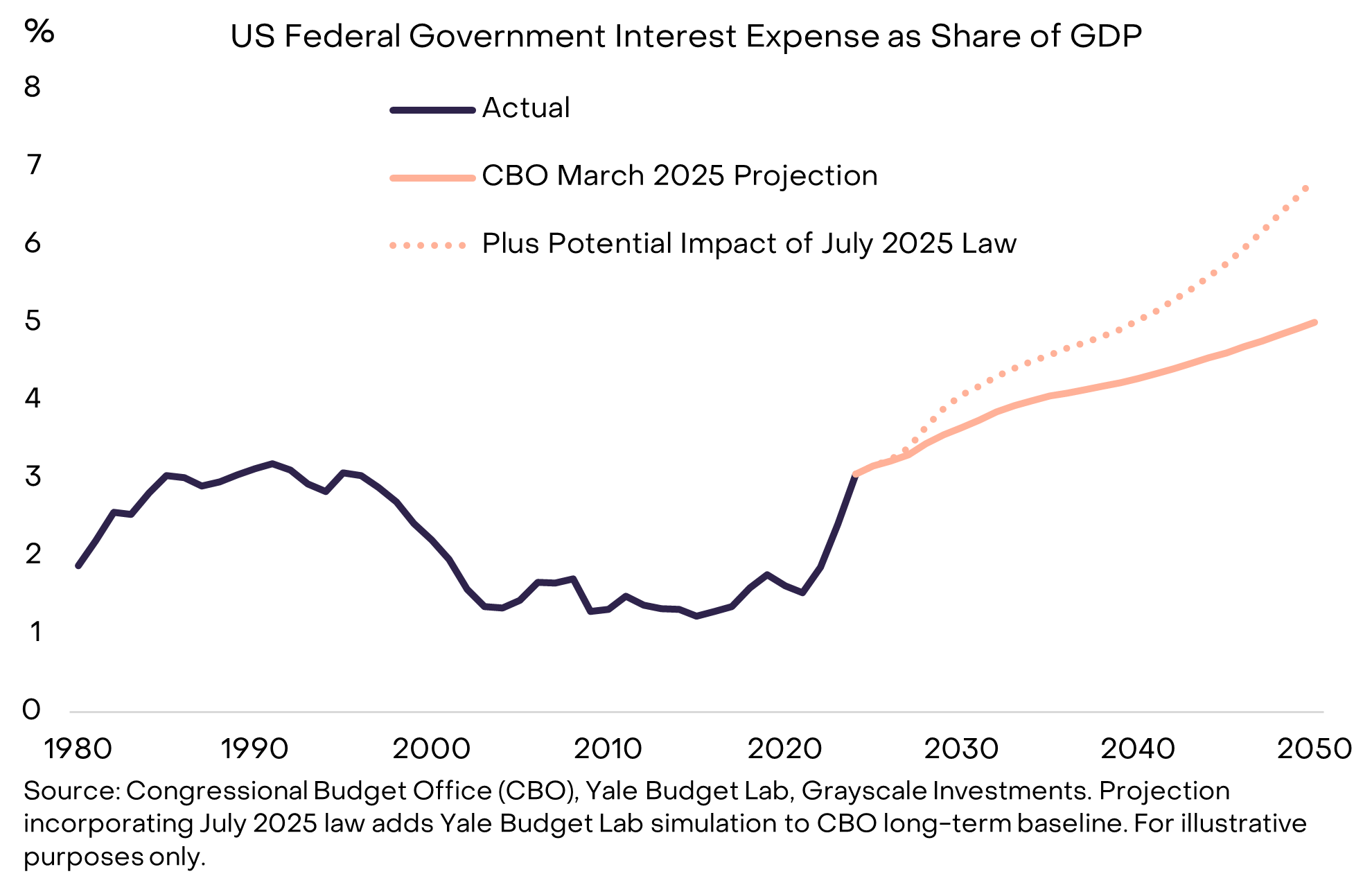

مع إعادة تمويل الحكومة الأمريكية لدينها بأسعار فائدة أعلى، يذهب جزء أكبر من الإنفاق إلى مدفوعات الفائدة (انظر الرسم البياني 8). سمحت عوائد السندات المنخفضة بزيادة سريعة في مخزون الدين خلال الخمسة عشر عاماً الماضية دون تأثير كبير على مدفوعات الفائدة الحكومية. لكن هذا الوضع انتهى الآن، ولهذا السبب أصبحت مشكلة الدين أكثر إلحاحاً.

الرسم البياني 8: ارتفاع مدفوعات الفائدة هو القيد الملزم لنمو الدين (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

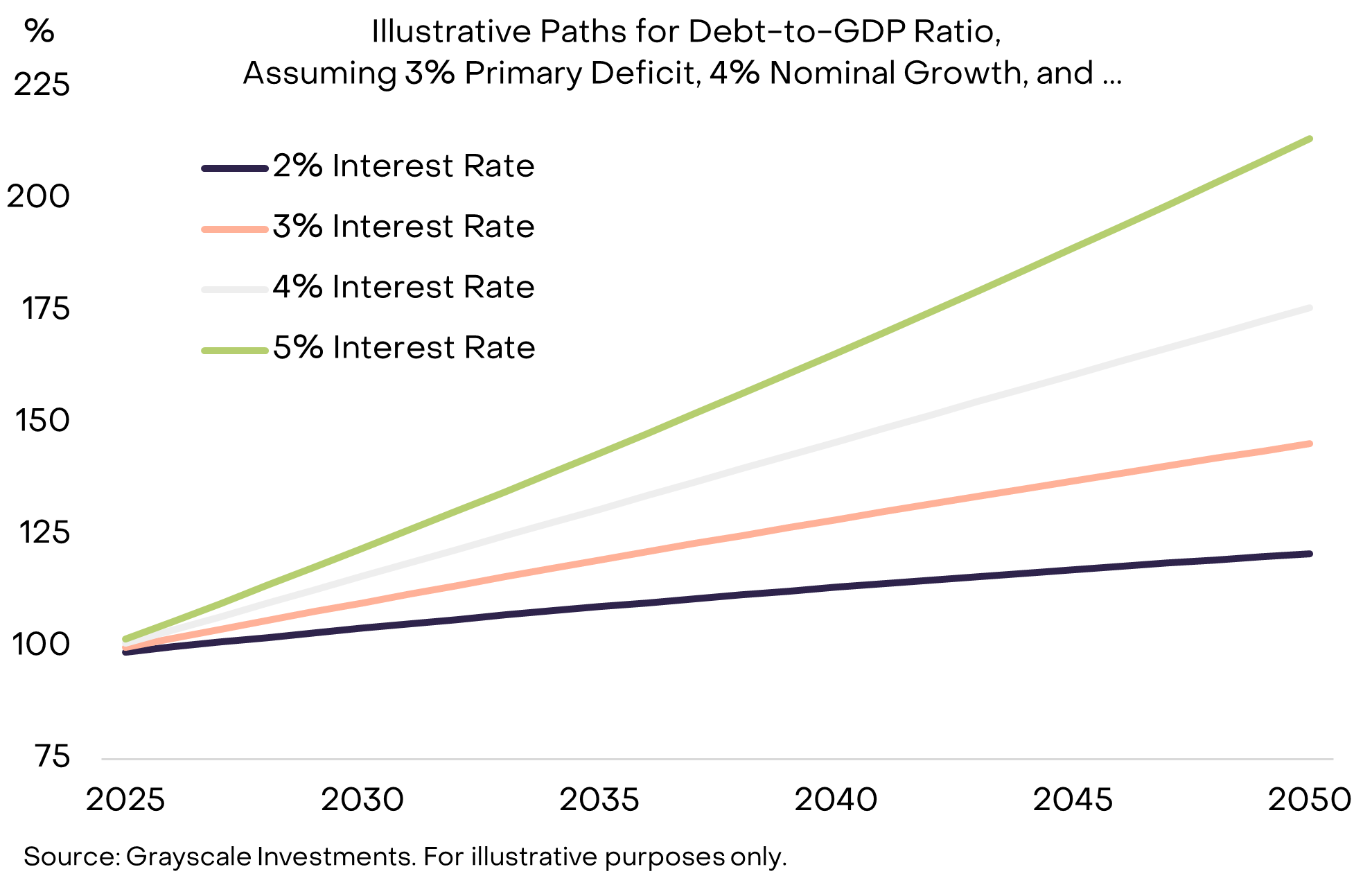

لماذا تتضخم الديون (Why Debts Can Snowball)

للسيطرة على عبء الدين، يحتاج المشرعون إلى (1) موازنة العجز الأولي (primary deficit) (أي الفرق في الميزانية باستثناء مدفوعات الفائدة)، و(2) الأمل في أن تظل تكاليف الفائدة منخفضة مقارنة بالنمو الاسمي للاقتصاد (nominal growth rate). لا تزال الولايات المتحدة تسجل عجزاً أولياً (حوالي 3% من الناتج المحلي الإجمالي)، لذا حتى مع أسعار الفائدة القابلة للإدارة، سيستمر مخزون الدين في الارتفاع. لسوء الحظ، المشكلة الثانية—التي يسميها الاقتصاديون أحياناً "تأثير كرة الثلج"—تزداد تحدياً.

افترض أن العجز الأولي متوازن، عندها:

- إذا كان متوسط سعر الفائدة على الدين أقل من معدل النمو الاسمي للاقتصاد، فإن عبء الدين—المعرف بأنه نسبة الدين العام إلى الناتج المحلي الإجمالي—سينخفض.

- إذا كان متوسط سعر الفائدة على الدين أعلى من معدل النمو الاسمي للاقتصاد، فإن عبء الدين سيرتفع.

لتوضيح مدى أهمية ذلك، يوضح الرسم البياني 9 المسار الافتراضي لنسبة الدين العام الأمريكي إلى الناتج المحلي الإجمالي، بافتراض أن العجز الأولي يظل عند 3% من الناتج المحلي الإجمالي، ويمكن الحفاظ على نمو الناتج المحلي الإجمالي الاسمي عند 4%. الاستنتاج هو: عندما تكون أسعار الفائدة أعلى من النمو الاسمي، يرتفع عبء الدين بسرعة أكبر بكثير.

الرسم البياني 9: عند أسعار الفائدة المرتفعة، قد يتضخم عبء الدين مثل كرة الثلج (Exhibit 9: Debt burden may snowball at higher interest rates)

مع ارتفاع عوائد السندات، يتوقع العديد من المتنبئين الآن أن النمو الهيكلي للناتج المحلي الإجمالي سيتباطأ بسبب شيخوخة القوى العاملة وانخفاض الهجرة: يتوقع مكتب الميزانية في الكونغرس (Congressional Budget Office, CBO) أن يتباطأ نمو القوى العاملة المحتملة من حوالي 1% سنوياً حالياً إلى حوالي 0.3% بحلول عام 2035. إذا افترضنا أن الاحتياطي الفيدرالي يمكنه تحقيق هدف التضخم البالغ 2%—وهو أمر غير مؤكد—فإن النمو الحقيقي المنخفض سيعني نمواً اسمياً أقل ونمواً أسرع في مخزون الدين.

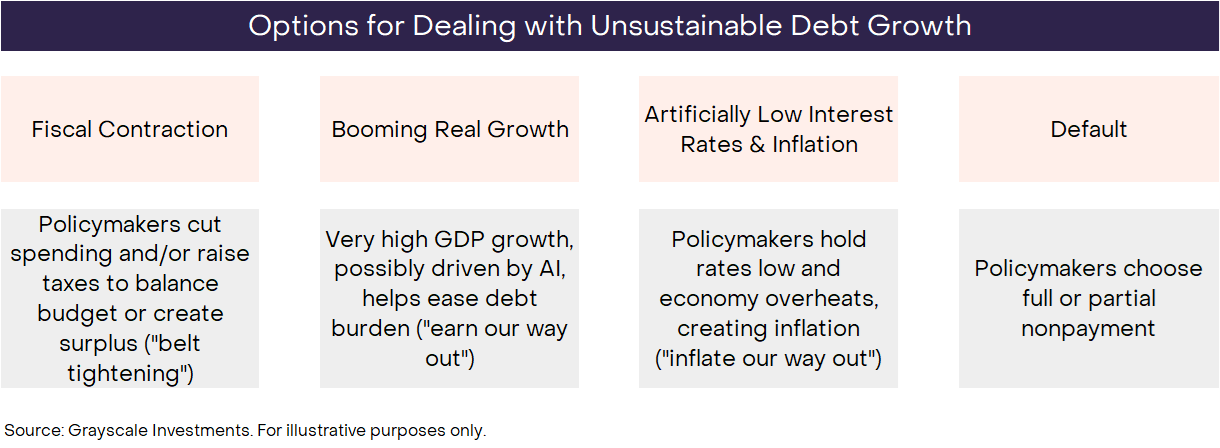

كيف تنتهي القصة (How the Story Ends)

بحكم التعريف، لا تستمر الاتجاهات غير المستدامة إلى الأبد. سيصل نمو الدين الفيدرالي الأمريكي غير المسيطر عليه إلى نهايته في مرحلة ما، لكن لا أحد يعرف بالضبط كيف سينتهي. كالعادة، يحتاج المستثمرون إلى النظر في جميع النتائج المحتملة وترجيح احتمالاتها بناءً على البيانات وإجراءات صانعي السياسات والدروس التاريخية. هناك أربعة نتائج محتملة أساساً، وهي ليست بالضرورة متعارضة (انظر الرسم البياني 10).

الرسم البياني 10: يحتاج المستثمرون إلى النظر في النتائج وترجيح احتمالاتها (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

احتمالية التخلف عن السداد (Default) منخفضة جداً، لأن الدين الأمريكي مقوم بالدولار، والتضخم عادة أقل إيلاماً من عدم الدفع. الانكماش المالي (Fiscal contraction) ممكن في المستقبل—وقد يصبح في النهاية جزءاً من الحل—لكن الكونغرس أقر مؤخراً "قانوناً كبيراً وجميلاً"، مما يعني أن السياسة المالية ستظل ذات عجز مرتفع خلال العقد المقبل. على الأقل في الوقت الحالي، يبدو أن خفض العجز من خلال زيادة الضرائب و/أو تقليل الإنفاق أمر غير مرجح. النمو الاقتصادي المزدهر (Booming economic growth) سيكون النتيجة المثالية، لكن النمو ضعيف حالياً، ومن المتوقع أن يتباطأ النمو المحتمل. على الرغم من أن البيانات لم تظهر بعد، إلا أن طفرة إنتاجية ضخمة مدفوعة بتقنية الذكاء الاصطناعي (AI technology) ستساعد بالتأكيد في إدارة عبء الدين.

يبقى لدينا أسعار الفائدة المنخفضة المصطنعة والتضخم. على سبيل المثال، إذا تمكنت الولايات المتحدة من الحفاظ على سعر فائدة حوالي 3%، ونمو الناتج المحلي الإجمالي الحقيقي حوالي 2%، وتضخم حوالي 4%، فمن الناحية النظرية يمكنها تثبيت مخزون الدين عند مستواه الحالي دون تقليل العجز الأولي. يسمح هيكل الاحتياطي الفيدرالي له بالعمل بشكل مستقل لجعل السياسة النقدية (monetary policy) محصنة ضد الضغوط السياسية قصيرة الأجل. ومع ذلك، أثارت النقاشات الأخيرة وإجراءات صانعي السياسات قلق بعض المراقبين من أن هذا الاستقلال قد يكون في خطر. على أي حال، قد لا يكون من الواقعي توقع تجاهل الاحتياطي الفيدرالي بالكامل لمشاكل السياسة المالية الوطنية. يوضح التاريخ أنه عندما تصبح الأمور ملحة، تخضع السياسة النقدية للسياسة المالية (fiscal policy)، وقد يكون المسار الأقل مقاومة هو الخروج من الأزمة عبر التضخم.

بالنظر إلى نطاق النتائج المحتملة، وخطورة المشكلة، وإجراءات صانعي السياسات حتى الآن، نعتقد أن الاستراتيجية طويلة الأجل لإدارة عبء الدين الوطني من المرجح بشكل متزايد أن تؤدي إلى متوسط تضخم أعلى من هدف الاحتياطي الفيدرالي البالغ 2%.

العودة إلى العملات المشفرة (Bringing It Back to Crypto)

باختصار، بسبب مخزون الدين الضخم، وارتفاع أسعار الفائدة، وعدم وجود وسائل أخرى قابلة للتطبيق، قد لا يكون التزام الحكومة الأمريكية بالتحكم في نمو عرض النقود والتضخم موثوقاً به بالكامل بعد الآن. تعتمد قيمة العملات الورقية في النهاية على التزام الحكومة الموثوق بعدم تضخيم عرض النقود. لذلك، إذا كان هناك سبب للشك في هذا الالتزام، فقد يحتاج جميع المستثمرين في الأصول المقومة بالدولار إلى التفكير فيما يعنيه ذلك لمحافظهم الاستثمارية. إذا بدأوا في الاعتقاد بأن موثوقية الدولار كوسيلة لتخزين القيمة تتراجع، فقد يبحثون عن بدائل.

العملات المشفرة هي سلع رقمية (digital commodities) متجذرة في تكنولوجيا البلوكشين. وهي متنوعة للغاية، وغالباً ما تكون حالات استخدامها غير مرتبطة كثيراً بعملة "تخزين القيمة". على سبيل المثال، يمكن استخدام الشبكات العامة في كل شيء من المدفوعات إلى ألعاب الفيديو وحتى الذكاء الاصطناعي. تصنف Grayscale الأصول المشفرة وفقاً لاستخدامها الرئيسي باستخدام إطار Crypto Sectors الذي طورناه بالتعاون مع FTSE/Russell.

نعتقد أن جزءاً صغيراً فقط من هذه الأصول الرقمية يمكن اعتباره وسيلة قابلة للحياة لتخزين القيمة، لأنها معتمدة على نطاق واسع بما فيه الكفاية، وتتمتع بدرجة عالية من اللامركزية (decentralization)، ولديها نمو محدود في العرض. يشمل ذلك أكبر أصلين مشفرين من حيث القيمة السوقية (market capitalization): بيتكوين وإيثريوم. مثل العملات الورقية، لا تستمد قيمتها من "دعم" أصول أخرى. بدلاً من ذلك، تأتي فائدتها/قيمتها من تمكين المستخدمين من إجراء مدفوعات رقمية من نظير إلى نظير دون مخاطر الرقابة، ومن التزامها الموثوق بعدم تضخيم العرض.

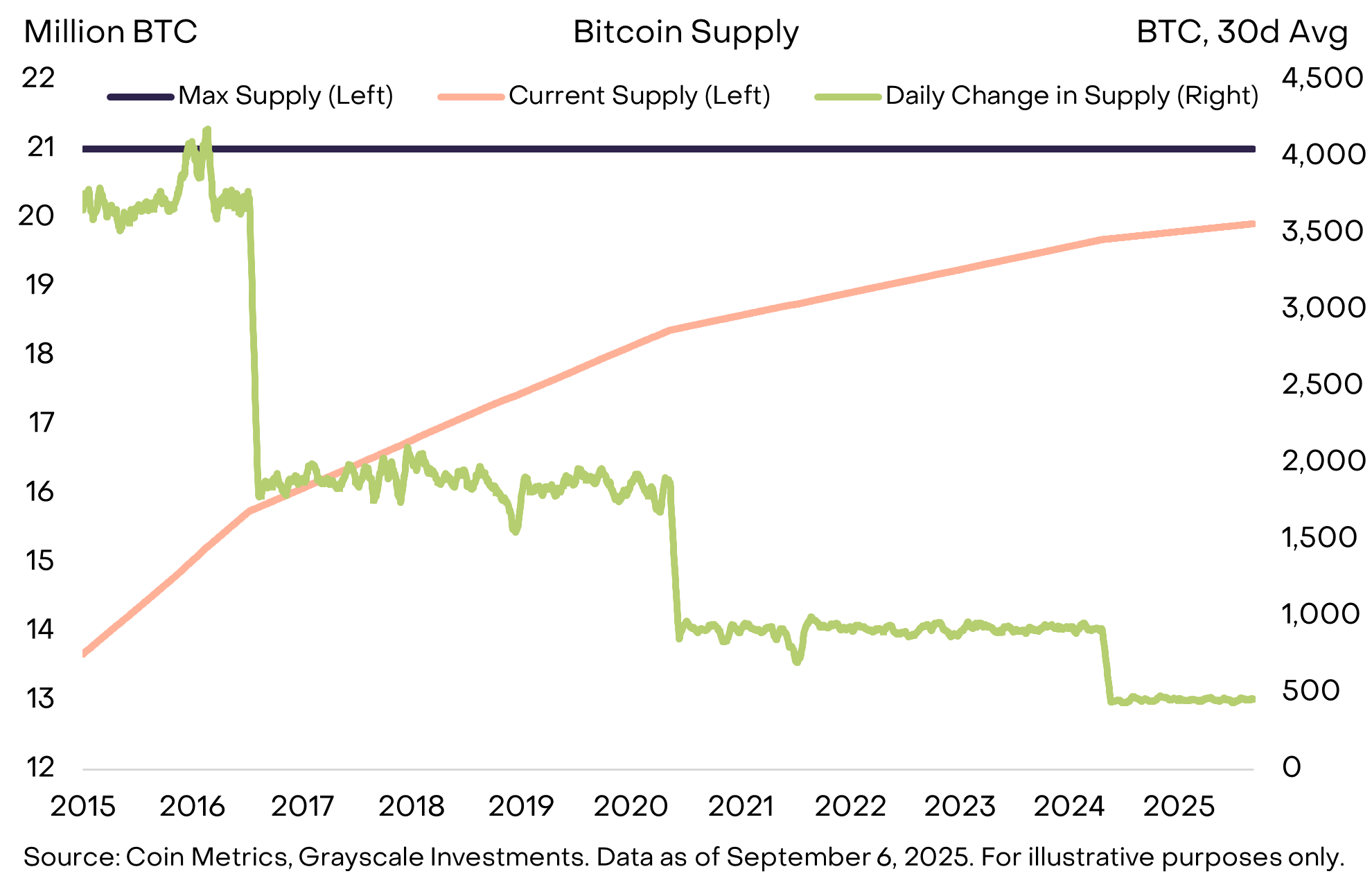

على سبيل المثال، يبلغ الحد الأقصى لعرض بيتكوين 21 مليون عملة، ويزداد العرض حالياً بمقدار 450 بيتكوين يومياً، ويُخفض معدل النمو في العرض الجديد إلى النصف كل أربع سنوات (انظر الرسم البياني 11). هذا منصوص عليه بوضوح في الشيفرة المفتوحة المصدر، ولا يمكن تغييره إلا بتوافق مجتمع بيتكوين. علاوة على ذلك، لا يخضع بيتكوين لأي مؤسسة خارجية—مثل السلطات المالية التي تحتاج إلى سداد الديون—والتي قد تتدخل في هدف النمو المنخفض والمتوقع للعرض. العرض الشفاف والمتوقع والمحدود في النهاية هو مفهوم بسيط وقوي ساعد بيتكوين على الوصول إلى قيمة سوقية تتجاوز 2 تريليون دولار.

الرسم البياني 11: بيتكوين يوفر عرضاً نقدياً متوقعاً وشفافاً (Exhibit 11: Bitcoin offers predictable and transparent money supply)

مثل الذهب، لا يدفع بيتكوين فائدة، ولم يُستخدم على نطاق واسع في المدفوعات اليومية. تأتي فائدة هذه الأصول من ما لا تفعله. الأهم من ذلك، أن عرضها لا يزداد بسبب حاجة الحكومة لسداد الديون—لا يمكن لأي حكومة أو مؤسسة أخرى التحكم في عرضها.

يجب على المستثمرين اليوم الإبحار في بيئة مليئة بالاختلالات الاقتصادية الكلية الهائلة، وأهمها النمو غير المستدام للديون العامة وتأثيره على سمعة واستقرار العملات الورقية. الغرض من الاحتفاظ بأصول نقدية بديلة في المحفظة هو توفير وسيلة للتحوط ضد مخاطر انخفاض قيمة العملات الورقية. طالما أن هذه المخاطر تتزايد، يمكن القول إن قيمة الأصول التي يمكنها التحوط ضد هذه النتيجة يجب أن ترتفع.

ما الذي قد يغير الوضع (What Could Turn It Around)

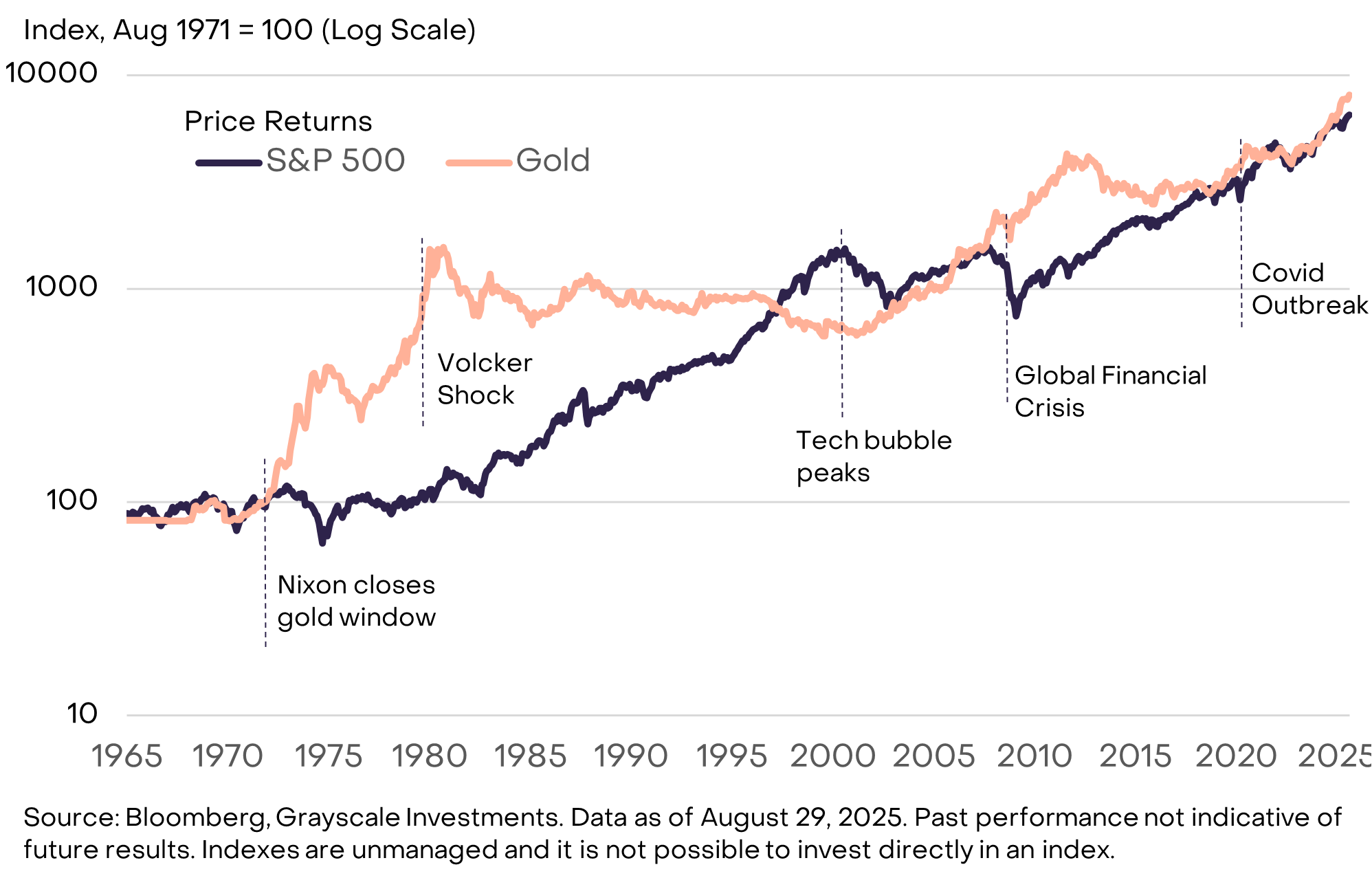

ينطوي الاستثمار في فئة الأصول المشفرة على العديد من المخاطر، وهو خارج نطاق هذا التقرير. ومع ذلك، من منظور كلي، فإن أحد المخاطر الرئيسية لقيمة بعض الأصول المشفرة على المدى الطويل هو أن تتخذ الحكومة خطوات لتعزيز التزامها بإدارة عرض العملات الورقية بطريقة تعيد الثقة العامة. قد تشمل هذه الخطوات تثبيت ثم خفض نسبة الدين الحكومي إلى الناتج المحلي الإجمالي، وإعادة التأكيد على دعم هدف التضخم للبنك المركزي، واتخاذ تدابير لدعم استقلالية البنك المركزي. العملات الورقية الصادرة عن الحكومة هي بالفعل وسيلة مريحة للتبادل. إذا تمكنت الحكومة من ضمان أنها أيضاً وسيلة فعالة لتخزين القيمة، فقد ينخفض الطلب على العملات المشفرة وغيرها من وسائل تخزين القيمة البديلة. على سبيل المثال، كان أداء الذهب جيداً عندما تعرضت سمعة المؤسسات الأمريكية للشك في السبعينيات، لكنه كان ضعيفاً في الثمانينيات والتسعينيات عندما سيطر الاحتياطي الفيدرالي على التضخم (انظر الرسم البياني 12).

الرسم البياني 12: في الثمانينيات والتسعينيات، مع انخفاض التضخم، كان أداء الذهب ضعيفاً (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

توفر الشبكات العامة ابتكاراً في مجال العملات الرقمية والتمويل الرقمي. أعلى تطبيقات البلوكشين من حيث القيمة السوقية اليوم هي أنظمة عملات رقمية تقدم خصائص تختلف عن العملات الورقية—ويعتمد الطلب عليها على عوامل مثل الاختلالات الاقتصادية الكلية الحديثة (مثل الديون العامة المرتفعة). نحن نعتقد أنه مع مرور الوقت، سيقود نمو فئة الأصول المشفرة كل من هذه العوامل الكلية وتبني الابتكارات الأخرى القائمة على تكنولوجيا الشبكات العامة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقوم Ark Invest التابعة لـ Cathie Wood بشراء المزيد من أسهم BitMine بسعر مخفض

إطلاق جسر Ondo الثوري: فتح أكثر من 100 رمز للأصول الواقعية عبر الشبكات

لا يُفوَّت: قمة Quack AI’s Builder Night Seoul تجمع قادة الذكاء الاصطناعي وWeb3 في 22 ديسمبر