ثورة AAVE V4: كيف تعيد البنية المعمارية المعيارية تشكيل سوق الإقراض في DeFi؟

الكاتب: San، TechFlow من Deep Tide

العنوان الأصلي: شرح مفصل لترقية AAVE V4: إعادة تشكيل الإقراض من خلال النمذجة، هل يمكن للعملة القديمة أن تشهد ربيعًا جديدًا؟

في مساء يوم 25، أعلن مؤسس AAVE Stani عن قرب إطلاق AAVE V4، مما جذب انتباهًا ونقاشًا كبيرين بسرعة، وفي الوقت نفسه، أثارت الجدل الأخير بين AAVE و WLFI حول اقتراح توزيع 7% من التوكنات ضجة كبيرة في السوق.

في لحظة، تركز اهتمام السوق كله على بروتوكول الإقراض العريق AAVE.

على الرغم من أن الجدل بين AAVE و WLFI لم يصل بعد إلى نتيجة نهائية، إلا أن هذه "الدراما" أظهرت مشهدًا مختلفًا — "عملات جديدة تتدفق، وAAVE ثابت كالحديد".

مع ظهور المزيد من العملات الجديدة، وتحت تحفيز الطلب الثابت على الإقراض على السلسلة، لا شك أن AAVE يمتلك أساسيات قوية ومحفزات.

قد تتيح لنا هذه الترقية V4 رؤية القوة التنافسية المستقبلية لـ AAVE في مجال DeFi، وكذلك مصدر ارتفاع حجم أعماله المستمر.

من بروتوكول إقراض إلى بنية تحتية لـ DeFi

عندما نناقش AAVE V4، يجب أولاً فهم سؤال رئيسي: لماذا يتوقع السوق هذه الترقية؟

من ETHLend في 2017، إلى عملاق DeFi اليوم بقيمة TVL تبلغ 38.6 مليار دولار، كأحد أقدم البروتوكولات، كانت كل ترقية من AAVE في الماضي تهدف إلى التحسين، وكان لها تأثير بدرجات متفاوتة على سيولة الأصول على السلسلة وطرق استخدامها.

تاريخ إصدارات AAVE هو في الواقع تاريخ تطور الإقراض في DeFi.

في أوائل 2020، عند إطلاق V1، كان إجمالي القيمة المقفلة في DeFi أقل من 1 مليار دولار. اعتمدت AAVE نموذج تجمع السيولة بدلاً من نموذج P2P، مما جعل الإقراض يتحول من "انتظار المطابقة" إلى "تنفيذ فوري". ساعد هذا التغيير AAVE في الحصول بسرعة على حصة سوقية كبيرة.

تم إطلاق V2 في نهاية 2020، وكان الابتكار الأساسي هو القروض السريعة وتوكننة الديون. أدت القروض السريعة إلى ظهور بيئة للمراجحة والتصفية، وأصبحت مصدر دخل مهم للبروتوكول. أما توكننة الديون فقد سمحت بتحويل المراكز، ومهدت الطريق لمجمعات العوائد لاحقًا. أما V3 في 2022 فركزت على التوافق عبر السلاسل، مما سمح بدخول المزيد من الأصول إلى AAVE وأصبح موصل سيولة متعدد السلاسل.

الأهم من ذلك، أن AAVE أصبح معيارًا للتسعير. عند تصميم معدلات الفائدة، غالبًا ما تسترشد بروتوكولات DeFi بمنحنى العرض والطلب في AAVE. كما أن المشاريع الجديدة عند اختيار نسب الضمان، تقارن مع معايير AAVE.

ومع ذلك، وعلى الرغم من كونه بنية تحتية، إلا أن قيود بنية V3 أصبحت واضحة بشكل متزايد.

أكبر مشكلة هي تجزئة السيولة. حاليًا، لدى AAVE على Ethereum TVL بقيمة 6 مليارات دولار، بينما لدى Arbitrum فقط 440 مليون، وأقل من ذلك في Base. كل سلسلة هي "مملكة مستقلة"، ولا يمكن للأموال أن تتدفق بكفاءة. هذا لا يقلل فقط من كفاءة رأس المال، بل يحد أيضًا من نمو السلاسل الصغيرة.

المشكلة الثانية هي عنق الزجاجة في الابتكار. أي ميزة جديدة تحتاج إلى المرور بكامل عملية الحوكمة، من الاقتراح إلى التنفيذ، وغالبًا ما يستغرق ذلك عدة أشهر. في بيئة DeFi سريعة التطور، من الواضح أن هذه السرعة لا تواكب متطلبات السوق.

المشكلة الثالثة هي عدم تلبية متطلبات التخصيص. مشاريع RWA تحتاج إلى KYC، وGameFi تحتاج إلى رهن NFT، والمؤسسات تحتاج إلى تجمعات معزولة. لكن بنية V3 الموحدة يصعب عليها تلبية هذه المتطلبات المختلفة. إما أن تدعم الجميع أو لا تدعم أحدًا، ولا يوجد حل وسط.

هذه هي المشكلة الأساسية التي تسعى V4 لحلها: كيف يمكن تحويل AAVE من منتج قوي لكنه جامد، إلى منصة مرنة ومفتوحة.

ترقية V4

وفقًا للمعلومات المتاحة، يكمن التحسين الأساسي في V4 في إدخال "طبقة السيولة الموحدة" (Unified Liquidity Layer)، واعتماد نموذج Hub-Spoke لتغيير التصميم التقني الحالي بل وحتى نموذج الأعمال.

المصدر: @Eli5DeFi

Hub-Spoke: حل مشكلة "أريد كليهما"

ببساطة، يقوم الـ Hub بتجميع كل السيولة، بينما تتولى Spoke الأعمال المحددة. يتفاعل المستخدمون دائمًا من خلال Spoke، ويمكن لكل Spoke أن يكون له قواعده ومعاييره الخاصة للمخاطر.

ماذا يعني ذلك؟ يعني أن AAVE لم يعد بحاجة إلى خدمة الجميع بنفس القواعد، بل يمكن لكل Spoke أن يخدم احتياجات مختلفة.

على سبيل المثال، يمكن لـ Frax Finance إنشاء Spoke مخصص يقبل فقط frxETH و FRAX كضمان، ويضع معايير أكثر جرأة؛ في الوقت نفسه، قد يقبل "Spoke المؤسسات" فقط BTC و ETH، ويشترط KYC، لكنه يوفر معدلات فائدة أقل.

يشترك Spokeان في سيولة Hub نفسه، لكنهما معزولان من حيث المخاطر.

تكمن روعة هذه البنية في أنها تحل معضلة "أريد كليهما". تريد سيولة عميقة، وتريد أيضًا عزل المخاطر؛ تريد إدارة موحدة، وتريد أيضًا تخصيصًا مرنًا. في الماضي، كانت هذه متناقضة في AAVE، لكن نموذج Hub-Spoke جعلها ممكنة معًا.

آلية علاوة المخاطر الديناميكية

بالإضافة إلى بنية Hub-Spoke، تقدم V4 أيضًا آلية علاوة مخاطر ديناميكية، وتحدث ثورة في طريقة تحديد معدلات الإقراض.

على عكس نموذج معدل الفائدة الموحد في V3، تقوم V4 بتعديل المعدلات ديناميكيًا بناءً على جودة الضمان وسيولة السوق. على سبيل المثال، تستفيد الأصول ذات السيولة العالية مثل WETH من معدل أساسي، بينما تدفع الأصول الأكثر تقلبًا مثل LINK علاوة إضافية. يتم تنفيذ هذه الآلية تلقائيًا عبر العقود الذكية، مما يعزز أمان البروتوكول ويجعل تكلفة الإقراض أكثر عدلاً.

الحسابات الذكية

تجعل ميزة الحسابات الذكية في V4 عمليات المستخدمين أكثر كفاءة. في السابق، كان على المستخدمين التبديل بين محافظ مختلفة عبر سلاسل أو أسواق مختلفة، وإدارة مراكز معقدة تستغرق وقتًا وجهدًا. الآن، تتيح الحسابات الذكية إدارة الأصول والاستراتيجيات عبر السلاسل من خلال محفظة واحدة، مما يقلل من خطوات العمليات.

يمكن للمستخدم تعديل ضمان WETH على Ethereum وقرضه على Aptos من نفس الواجهة، دون الحاجة إلى التحويل اليدوي عبر السلاسل. هذه التجربة المبسطة تتيح للمستخدمين الصغار والمتداولين المحترفين المشاركة في DeFi بسهولة أكبر.

عبر السلاسل و RWA: توسيع حدود DeFi

تتيح V4 من خلال Chainlink CCIP تفاعلات عبر السلاسل في ثوانٍ، وتدعم سلاسل غير EVM مثل Aptos، مما يسمح بدخول المزيد من الأصول إلى AAVE بسلاسة. على سبيل المثال، يمكن للمستخدم رهن أصوله على Polygon والاقتراض على Arbitrum، وكل ذلك في معاملة واحدة. بالإضافة إلى ذلك، تدمج V4 الأصول الواقعية (RWA) مثل السندات الحكومية المرمزة، مما يفتح مسارًا جديدًا لدخول الأموال المؤسسية إلى DeFi. هذا لا يوسع فقط تغطية أصول AAVE، بل يجعل سوق الإقراض أكثر شمولاً.

رد فعل السوق

على الرغم من أن AAVE شهد انخفاضًا حادًا هذا الأسبوع مع السوق الكريبتو بشكل عام، إلا أن ارتداده اليوم كان أقوى بكثير من باقي مشاريع DeFi الكبرى.

بلغ حجم التداول على مستوى الشبكة لتوكن AAVE خلال 24 ساعة بعد الانخفاض الحاد هذا الأسبوع 18.72 مليون دولار، وهو أعلى بكثير من Uni بقيمة 7.2 مليون دولار و Ldo بقيمة 3.65 مليون دولار، مما يعكس استجابة إيجابية من المستثمرين تجاه ابتكارات البروتوكول، كما أن زيادة النشاط التجاري عززت السيولة بشكل أكبر.

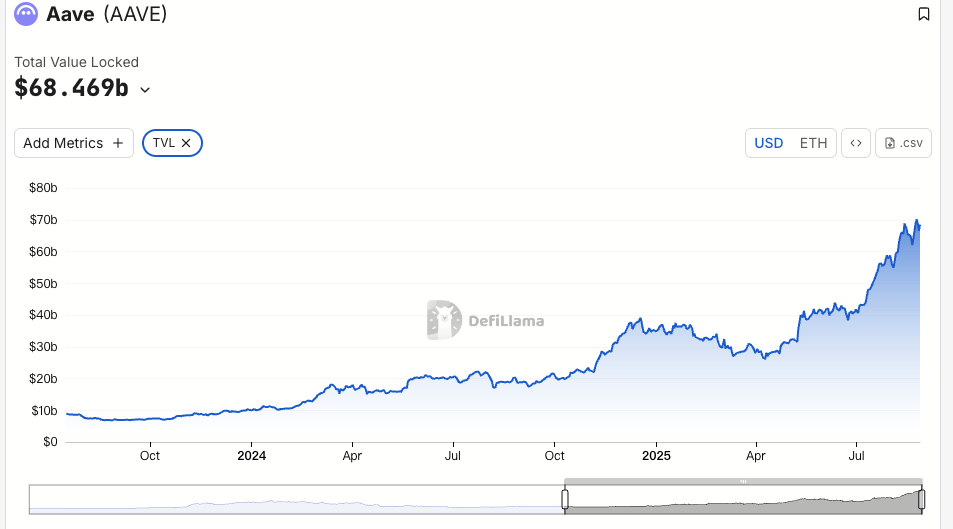

أما TVL فيعكس بشكل أكثر وضوحًا مدى قبول السوق له، فمقارنة ببداية أغسطس، ارتفع TVL الخاص بـ AAVE هذا الشهر بنسبة 19% ليصل إلى ما يقارب 7 مليارات دولار، وهو أعلى مستوى تاريخي له، ويحتل حاليًا المرتبة الأولى في TVL على سلسلة ETH. هذا النمو يتجاوز بكثير متوسط سوق DeFi، كما أن زيادة TVL تؤكد فعالية استراتيجية دعم الأصول المتعددة في AAVE V4، وربما تشير إلى دخول الأموال المؤسسية بهدوء.

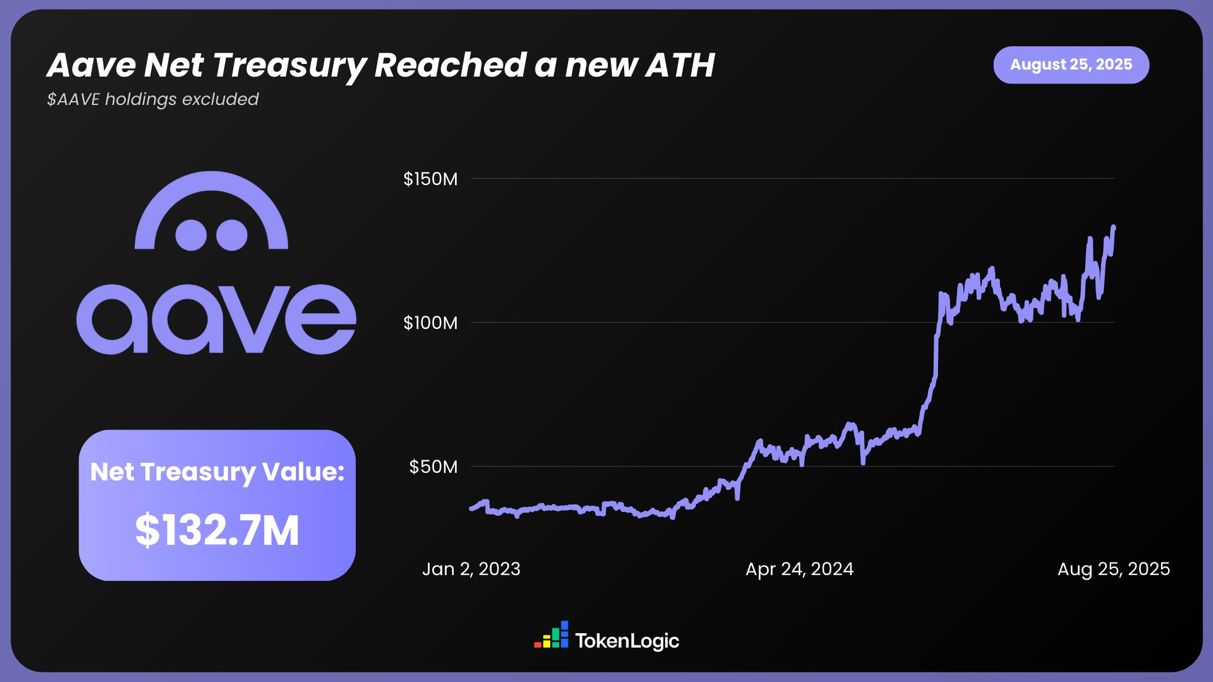

وفقًا لبيانات TokenLogic، بلغ صافي أصول AAVE مستوى قياسيًا جديدًا عند 132.7 مليون دولار (باستثناء حيازة توكنات AAVE)، بزيادة حوالي 130% خلال العام الماضي.

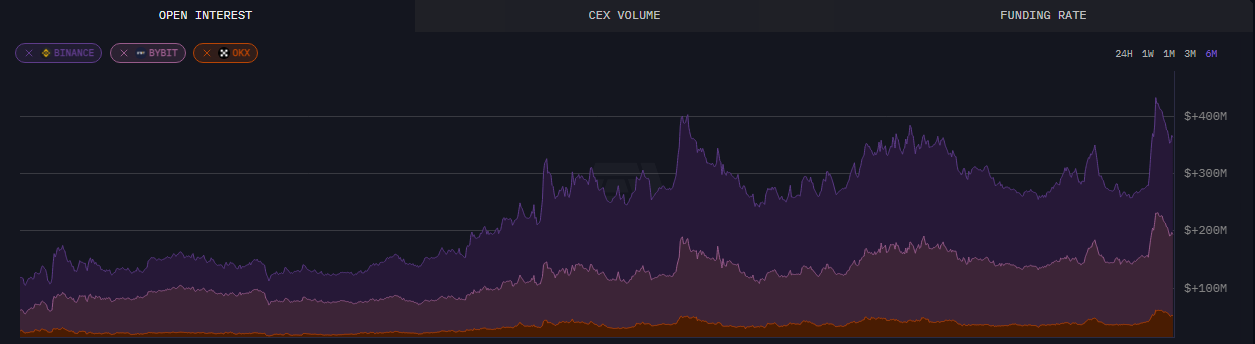

أما بالنسبة للبيانات على السلسلة، فحتى 24 أغسطس، تجاوزت العقود المفتوحة على AAVE مبلغ 430 مليون دولار، وهو أعلى مستوى خلال ستة أشهر.

إلى جانب البيانات المباشرة، أثارت هذه الترقية من AAVE أيضًا نقاشًا واسعًا في المجتمع، وقد حظيت المعلومات المسبقة عن V4 بدعم واعتراف كبيرين، خاصة فيما يتعلق بكفاءة استخدام رأس المال وقابلية التركيب في DeFi، مما أظهر للسوق المزيد من الإمكانيات والفرص.

Make DeFi great again

بالنظر إلى التحديثات التي تم الكشف عنها حتى الآن، من المرجح أن تقود هذه الترقية من AAVE سوق DeFi إلى مستوى جديد، فالمعمارية النمطية، والتوسع عبر السلاسل، ودمج RWA ليست فقط نقاط جذب للسوق، بل تدفع أيضًا الأسعار وTVL إلى الأعلى.

ويبدو أن مؤسسها Stani واثق أيضًا من تأثير ترقية V4 على مسار DeFi.

ربما في المستقبل القريب، ستستفيد AAVE من "رياح" السيولة القادمة مع سوق الثور الكريبتو، وتنطلق نحو إمكانيات لا نهائية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

المؤسسات تزيد من تجميع Ethereum؛ المعروض في البورصات يبقى كبيراً

حاكم كاليفورنيا ينتقد عفو ترامب عن قضايا العملات الرقمية

بعد تحقيق ربح قدره 580 ألف دولار، قمت مرة أخرى بفتح مركز بيع بقيمة مليون دولار على ETH

توقعات سعر Cardano مع تعثر مناقشات الكريبتو في مجلس الشيوخ واستمرار بيع DeepSnitch AI المسبق