رسالة من المؤسس المشارك لـ Bankless، Ryan، إلى ابنه: لا تضع أموالك في البنك، ضعها في العملات المشفرة

حوّل المال إلى أصول وضعها في العملات المشفرة.

حوّل المال إلى أصول، وضعه في العملات المشفرة.

الكاتب: Ryan Adams، الشريك المؤسس لـ Bankless

الترجمة: Luffy، Foresight News

ملاحظة المحرر: هذه الرسالة كتبها الشريك المؤسس لـ Bankless، Ryan Adams، إلى ابنه. يقدم Ryan في الرسالة بعض النصائح حول إدارة الثروة، وتتمحور فكرته الأساسية حول "لا تضع أموالك في البنك"، حيث يرى أن البنوك في الواقع عبارة عن "خدعة" ثلاثية الطبقات. في النهاية، يقترح Ryan حلاً بديلاً: احتفظ بجزء من الدولار لتغطية النفقات اليومية، ثم ضع ثروتك في محفظة من الأصول التي يمكنها حفظ القيمة عبر الزمن مثل bitcoin، الذهب والأسهم. فيما يلي الترجمة الكاملة:

ابني العزيز:

لا تضع أموالك في البنك، فالبنك يبدو آمناً، لكنه في الحقيقة عبارة عن "خدعة" ثلاثية الطبقات.

الخدعة الأولى: يسرقون عائداتك

في أي وقت، هناك عائد خالٍ من المخاطر على الدولار، وهو السندات الحكومية. ببساطة، السندات الحكومية هي "دولارات مغلفة في سندات حكومية قصيرة الأجل"، ويمكن أن تمنحك عائداً ثابتاً بنسبة 4.2%.

بدون أي مخاطر إضافية، وكأنها أموال مجانية، مصممة خصيصاً لك.

لكن البنك لا يمنحك هذا المال في حساب التوفير، بل يحتفظ به لنفسه. لا يخبرونك عن هذا العائد، ولا يساعدونك على تحويل الدولار إلى سندات حكومية، بل ويضغطون بنشاط على الحكومة الأمريكية لمنع المودعين من الحصول على هذا العائد.

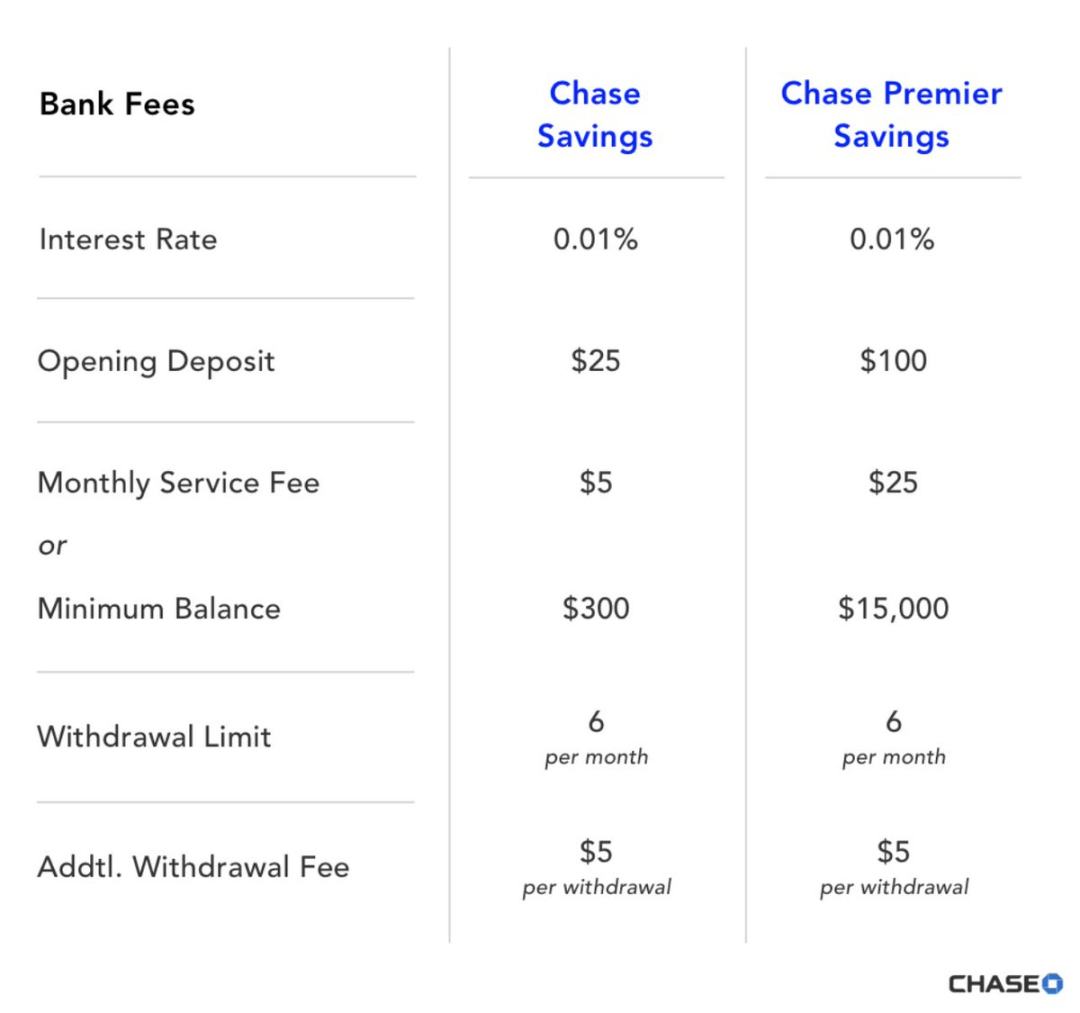

البنك يحصل على عائد 4.19%، ويعطيك فقط 0.01%

الأثرياء لا يضعون أموالهم في البنوك، بل يضعون السيولة في السندات الحكومية وليس في حسابات التوفير. أما الطبقة المتوسطة ومن يفتقرون للمعرفة المالية، فيسرق البنك "الودود" المجاور عائداتهم يومياً دون أن يعلموا بذلك.

جماعات الضغط البنكية تراقب حتى عوائد العملات المستقرة المشفرة، ولا تسمح لك بالاستفادة منها. ينشرون الذعر ويقولون إنه إذا انتهى عمل حسابات التوفير "المصاصة للدماء"، سينهار السوق المالي بأكمله!

العائدات تتغير، لذا عليك متابعة تصريحات رئيس الاحتياطي الفيدرالي، لكن طالما أن العائدات إيجابية، ضع الدولار في السندات الحكومية قصيرة الأجل أو في الأسواق النقدية، ولا تضعه في الحسابات البنكية.

الخدعة الثانية: العائدات المزعومة ليست حقيقية

الآن يجب أن تعرف السر التالي: العائدات وهمية.

تعتقد أن العائد الحالي 4.2% يمكن أن يعوض فقدان القوة الشرائية؟ في الحقيقة هذا فقط "العائد الاسمي". لأن القوة الشرائية للدولار تتناقص كل عام، وهذا ما يسمى بالتضخم، وحتى في الأوقات الجيدة، التضخم أمر متوقع، وفي الأوقات السيئة يكون أسوأ.

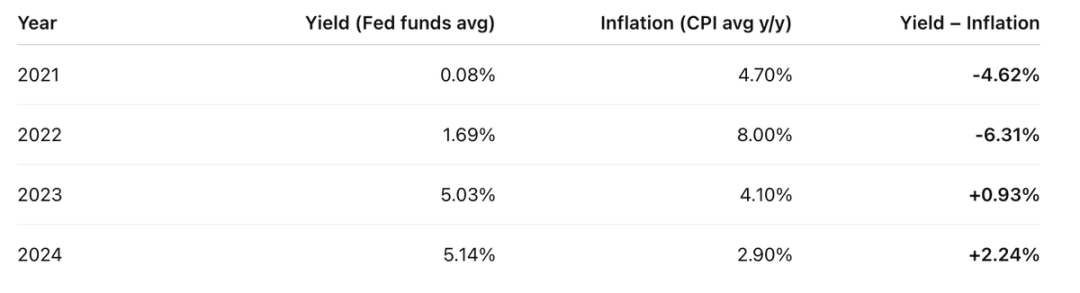

خلال السنوات الأربع الماضية، كان عائدك الفعلي كالتالي:

عائد الحساب ناقص مؤشر أسعار المستهلك السنوي، والنتيجة ليست جيدة

لذا في السنوات الأربع الماضية، كان هناك عامان خسرت فيهما أكثر بكثير مما ربحت.

لكن الوضع أسوأ: تلك "العائدات الوهمية" التي تحصل عليها، تُعتبر دخلاً وتُفرض عليها الضرائب.

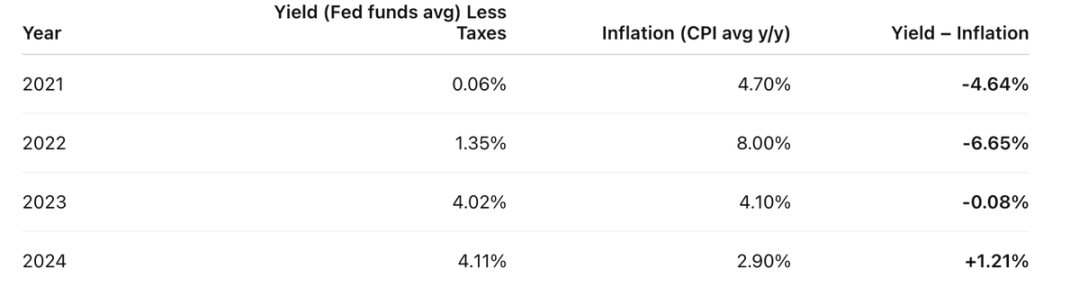

افترض أن معدل ضريبة الدخل لديك هو 20%، عليك أولاً دفع 20% ضريبة على تلك "العائدات الوهمية". لذا العائد الفعلي يبدو هكذا:

قبل "ضريبة" التضخم، تدفع أولاً ضريبة الدخل، أي أن الدولار يتعرض للضريبة المزدوجة

العائد الحقيقي = العائد الاسمي - التضخم.

يريدون منك أن تعتقد أن التضخم قوة طبيعية مثل الجاذبية أو قوانين الفيزياء، لكنه ليس كذلك، بل هو تصميم متعمد من قبل الحكومات الحديثة وأنظمة البنوك المركزية.

التضخم هو نوع من الضرائب، لا يختلف عن الضرائب الأخرى، فقط أنهم يخفونه.

أعلم أنك لا تمانع دفع الضرائب المستحقة عليك. الخدمات العامة مهمة، وأنت تؤمن بالمصلحة المشتركة. لكن ماذا عن هذه الضريبة المخفية؟ التي تستهدف المدخرين من الطبقة المتوسطة الذين يريدون الادخار للمستقبل، هل هذا عدل؟

تعلم من الأثرياء: يتهربون من "ضريبة الادخار" من خلال امتلاك الكثير من الأصول بدلاً من الدولار. وهنا نصل إلى الخدعة الثالثة، وهي الأكثر خبثاً.

الخدعة الثالثة: المال نفسه ليس "حقيقياً"

حسناً، قد أكون بالغت قليلاً. الدولار موجود فعلاً، لكنه مجرد "شيء مؤقت". مناسب للمدفوعات قصيرة الأجل، لكنه غير مناسب لحفظ الثروة عبر الزمن أو تركها للمستقبل. هو وسيلة للتبادل، وليس أداة لحفظ القيمة.

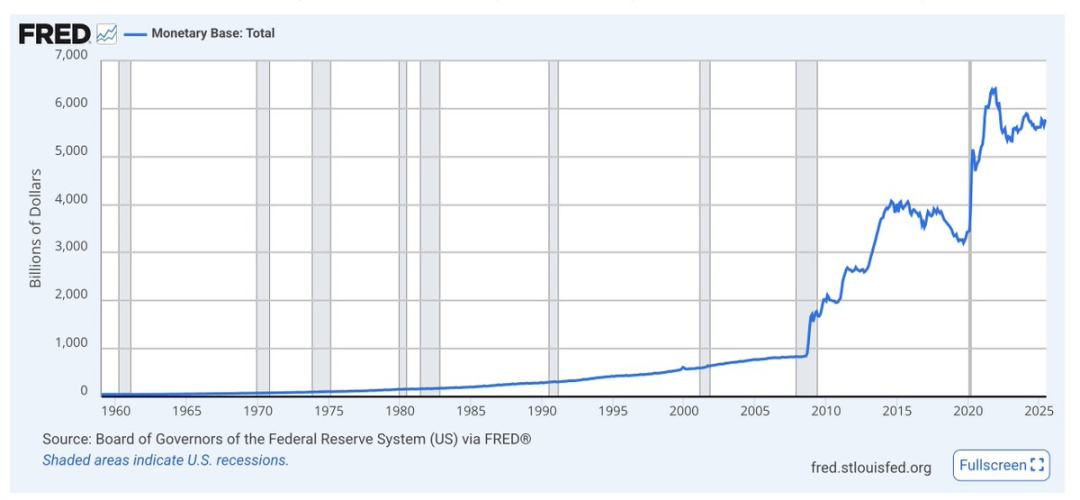

العرض النقدي الأساسي يسمى M0، وهو النقد واحتياطيات البنوك. لاحظ كيف يرتفع بشكل حاد في الأزمات، والاتجاه العام في ارتفاع مستمر

الدولار ليس لديه قيد نُدرة طويل الأجل، فالعرض النقدي في ازدياد دائم. حصة الدولار التي تملكها من إجمالي العرض تتناقص بسرعة أكبر من سرعة تعويض العائدات، لأنهم يطبعون المال باستمرار.

نادراً ما يتم ذكر إصدار الدولار. الاقتصاديون يركزون فقط على التضخم والقوة الشرائية، لكن على المدى الطويل، زيادة العرض النقدي تجعل الدولار يفقد قيمته مقارنة بالأصول. كلما طبعوا المزيد من الدولارات، قلت قيمة ما تملكه.

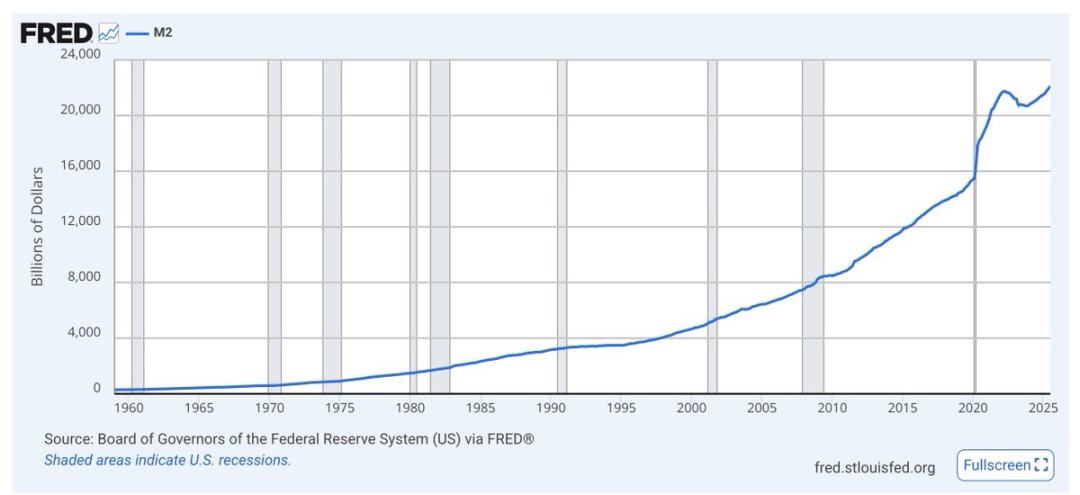

M2 (M1 بالإضافة إلى المدخرات قصيرة الأجل) نفس الشيء، يرتفع بشكل حاد في الأزمات، والاتجاه في ارتفاع مستمر

لا تنشغل في جدالات الاقتصاديين، فقط انظر إلى الرسوم البيانية بنفسك. بغض النظر عمن يحكم، ستستخدم الحكومة طباعة الدولار كـ"زيت" للاقتصاد والسياسة. الدولار صُنع لهذا الغرض، وليس للادخار.

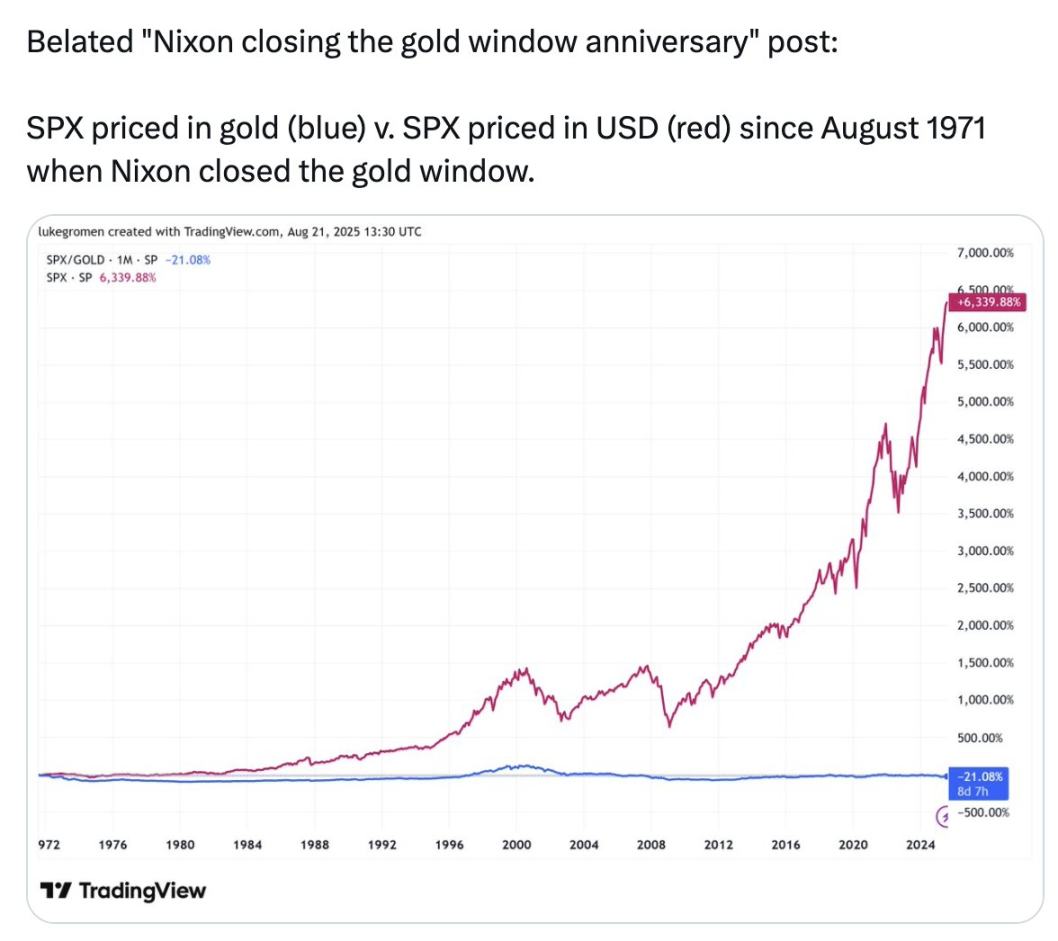

انظر إلى الخط الأزرق في هذا الرسم البياني:

مؤشر S&P 500 مقوّم بالدولار ارتفع بنسبة 6339% منذ عام 1971؛ لكن مقوّم بالذهب، انخفض المؤشر بنسبة 21%

خلال الـ54 عاماً الماضية، كان حفظ الثروة بالذهب أفضل من حفظها في أكبر 500 شركة أمريكية أداءً.

هذا الرسم البياني ليس دعوة لشراء الذهب، بل ليخبرك: ما يسمونه "مالاً"، الشيء الذي نقيس به كل شيء، الدولار في حسابك البنكي، ليس "مالاً" حقيقياً. لا يمكنه حفظ القيمة، لم يستطع أبداً، ولن يستطيع في المستقبل.

ما يسمونه "مالاً" ليس أداة لحفظ القيمة. وهذه هي الخدعة الثلاثية:

- الخدعة الأولى: يسرقون عائداتك؛

- الخدعة الثانية: العائدات المزعومة ليست حقيقية؛

- الخدعة الثالثة: المال نفسه ليس "حقيقياً".

فما الحل؟

احتفظ بجزء من الدولار لتغطية الاحتياجات قصيرة الأجل، مثل النفقات اليومية، الضرائب، وصندوق الطوارئ. واكسب العائد من خلال السندات الحكومية.

ضع كل ثروتك طويلة الأجل في محفظة من الأصول التي تحفظ القيمة عبر الزمن: الأسهم والعقارات جيدة، لكن bitcoin، ethereum والذهب أيضاً خيارات ممتازة. هذه الأخيرة نادرة في العرض ولا تتأثر بالتضخم. تبدو هذه الأصول عالية المخاطر بسبب تقلباتها، لكن التقلب لا يعني الخطر.

يمكنك أيضاً وضع جزء من ثروتك المتوسطة الأجل في السندات الحكومية، وعندما تنخفض أسعار الأصول طويلة الأجل، استثمر السيولة فيها. هذه هي حيلة الاستثمار، كما قال Buffett: كن جشعاً عندما يخاف الآخرون، وخائفاً عندما يكون الآخرون جشعين. لا تتعجل، انتظر الانخفاضات الكبيرة، وفكر على مدى سنوات أو حتى عقود.

حاول استخدام أدوات العملات المشفرة ومنصات التداول لإدارة هذه العمليات. تجنب المخاطر الأكثر تطرفاً، وبهذا يمكنك أن تكون في المقدمة وتتجنب الألغام عند تحول العملات المشفرة للنظام المالي التقليدي.

المدرسة لن تعلمك هذا. لكن عليك أن تتعلم، وتواصل البحث، لتحمي مستقبلك.

لا تضع أموالك في البنك بعد الآن. حوّل المال إلى أصول، وضعه في العملات المشفرة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تعمل Ripple على تعزيز أمان البروتوكول من خلال مواصفة محرك الدفع الجديدة لـ XRP Ledger

تقوم Tempo بإدخال المعاملات الأصلية للعملات الرقمية لتوسيع نطاق مدفوعات العملات المستقرة على السلسلة

تقوم Uniform Labs بثورة في سيولة الأصول المرمزة مع Multiliquid

تحدث Noah و Fin.com ثورة في التحويلات العالمية: حسابات افتراضية و stablecoins لمئات الآلاف من المستخدمين