數字銀行早已不靠銀行賺錢,真正的金礦在穩定幣與身份認證

用戶多不等於賺錢,穩定幣和身份才是數字銀行的核心。

原文標題: Neobanks Are No Longer About Banking

原文作者:Vaidik Mandloi , Token Dispatch

原文編譯:Chopper,Foresight News

數字銀行的真正價值流向何方?

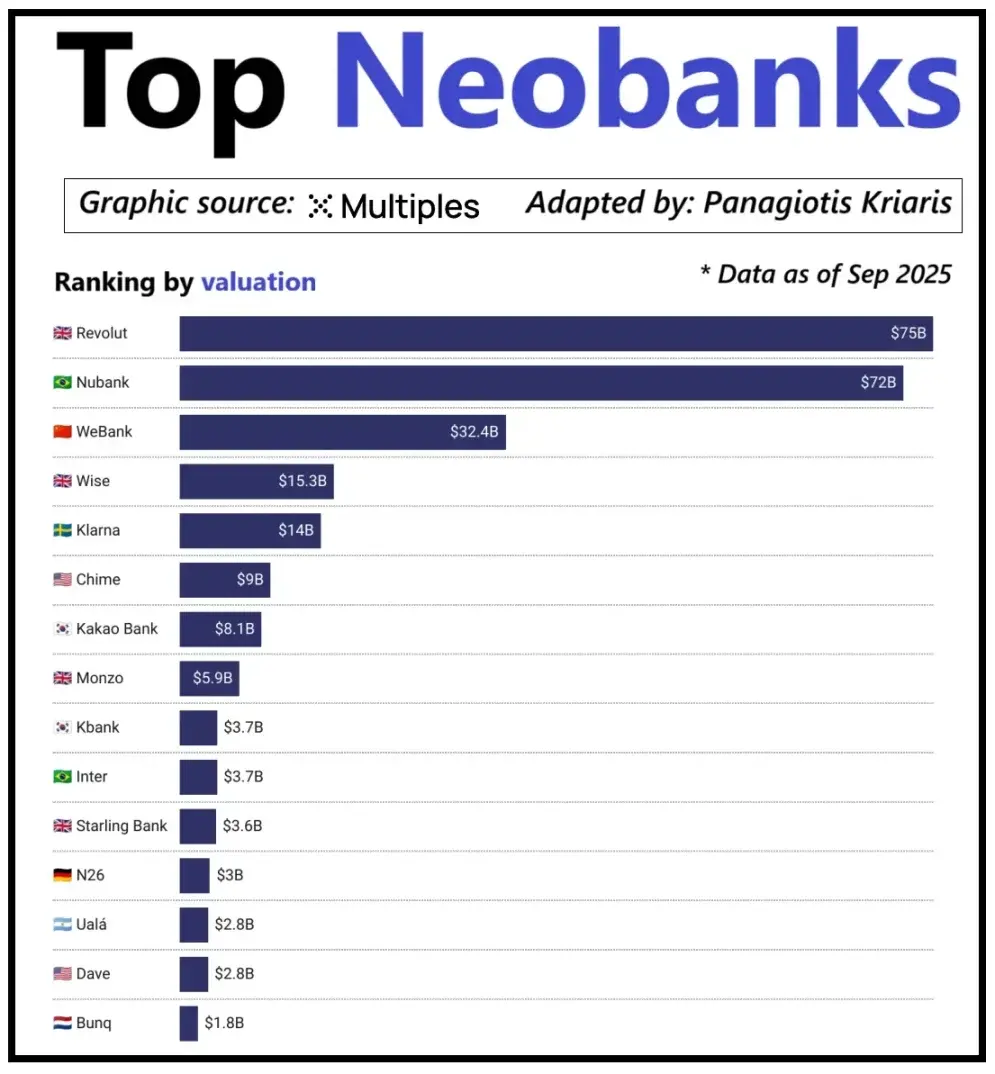

縱觀全球頭部數字銀行,它們的估值高低並非單純取決於用戶規模,而在於單客創收能力。數字銀行 Revolut 就是典型案例:它的用戶數量雖少於巴西數字銀行 Nubank,估值卻反超後者。原因在於 Revolut 的收入來源多元化,覆蓋外匯交易、證券交易、財富管理及高端會員服務等多個板塊。反觀 Nubank,其商業版圖的擴張主要依靠信貸業務與利息收入,而非銀行卡手續費。中國微眾銀行則走出了另一條差異化路線,通過極致的成本控制,並深度嵌入騰訊生態系統實現增長。

頭部新興數字銀行估值

當下,加密數字銀行正迎來同樣的發展節點。「錢包 + 銀行卡」的組合早已不能稱之為商業模式,任何機構都能輕鬆推出此類服務。平台的差異化競爭優勢,恰恰體現在其選定的核心變現路徑上:有的平台從用戶賬戶餘額中賺取利息收益;有的依靠穩定幣支付流水獲利;還有少數平台將增長潛力寄託於穩定幣的發行與管理,因為這正是市場中最穩定、最可預測的收入來源。

這也解釋了為何穩定幣賽道的重要性日益凸顯。對於儲備金支撐型穩定幣而言,其核心利潤來源於儲備金投資收益,即將儲備金投放於短期國債或現金等價物所產生的利息。這筆收益歸屬於穩定幣發行方,而非僅為用戶提供穩定幣持有和消費功能的數字銀行。這種盈利模式並非加密行業獨有:在傳統金融領域,數字銀行同樣無法從用戶存款中賺取利息,真正享有這筆收益的是實際托管資金的合作銀行。而穩定幣的出現,讓這種「收益歸屬權分離」的模式變得更加透明且集中,持有短期國債和現金等價物的主體賺取利息收入,面向消費者的應用程序則主要負責用戶獲客與產品體驗優化。

隨著穩定幣的採用規模不斷擴大,一個矛盾逐漸顯現:承擔用戶引流、交易撮合與信任構建的應用平台,往往無法從底層儲備金中獲利。這種價值缺口正倒逼企業向垂直領域整合,擺脫單純的前端工具定位,向掌控資金托管與管理權的核心環節靠攏。

正是出於這一考量,Stripe 和 Circle 等企業紛紛加大在穩定幣生態的佈局力度。它們不再滿足於停留在分發層面,而是向結算與儲備金管控領域拓展,畢竟這才是整個體系的核心盈利環節。例如,Stripe 推出了專屬區塊鏈 Tempo,該鏈專為穩定幣的低成本、即時轉賬量身打造。Stripe 沒有依賴以太坊、Solana 等現有公鏈,而是自建交易通道,以此掌控結算流程、手續費定價與交易吞吐量,這些舉措都直接轉化為更優的經濟效益。

Circle 也採取了類似策略,為 USDC 打造了專屬結算網絡 Arc。通過 Arc,機構間的 USDC 轉賬可實時完成,且不會造成公鏈網絡擁堵,也無需支付高昂手續費。本質上,Circle 通過 Arc 構建了一套獨立的 USDC 後端系統,不再受制於外部基礎設施。

隱私保護是該佈局的另一重要動因。正如 Prathik 在《重塑區塊鏈輝煌》一文中所闡述的,公鏈會將每一筆穩定幣轉賬記錄在公開透明的賬本上。這種特性適用於開放金融系統,但在薪資發放、供應商付款、財資管理等商業場景中卻存在弊端。這些場景下,交易金額、交易對手方及支付模式均屬於敏感信息。

在實際操作中,公鏈的高度透明性使得第三方能夠通過區塊鏈瀏覽器和鏈上分析工具,輕易還原一家企業的內部財務狀況。而 Arc 網絡允許機構間的 USDC 轉賬在公鏈之外完成結算,既保留了穩定幣高速結算的優勢,又能保障交易信息的保密性。

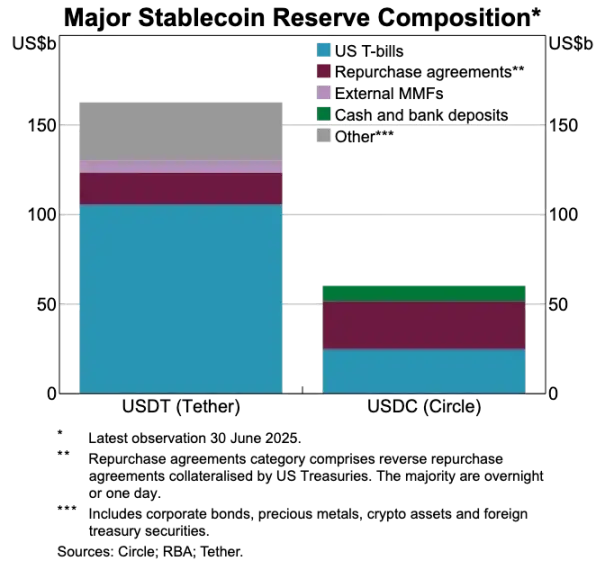

USDT 和 USDC 的資產儲備對比

穩定幣正在打破舊的支付體系

如果穩定幣才是價值核心所在,傳統支付體系就顯得越發陳舊。當前的支付流程需要多個中介參與:收款網關負責資金歸集,支付處理器完成交易路由,卡組織進行交易授權,交易雙方的開戶銀行則最終完成清算。每個環節都會產生成本,且造成交易延遲。

穩定幣則直接繞過了這一冗長鏈條。穩定幣轉賬無需借助卡組織、收單機構,也不需要等待批量結算窗口,而是基於底層網絡實現點對點的直接劃轉。這一特性對數字銀行影響深遠,因為它徹底改變了用戶的體驗預期------如果用戶能在其他平台實現資金即時轉賬,就絕不會容忍數字銀行內部繁瑣、高昂的轉賬流程。數字銀行要麼深度整合穩定幣交易通道,要麼就會淪為整個支付鏈條中效率最低的一環。

這種轉變也重塑了數字銀行的商業模式。在傳統體系中,數字銀行可通過銀行卡交易獲得穩定的手續費收入,因為支付網絡牢牢掌控著交易流轉的核心環節。但在穩定幣主導的新體系下,這部分利潤空間被大幅壓縮:穩定幣點對點轉賬不存在手續費,僅依靠銀行卡消費盈利的數字銀行,正面臨著一個完全無手續費的競爭賽道。

因此,數字銀行的角色正從發卡機構轉變為支付路由層。隨著支付方式從銀行卡轉向穩定幣直接轉賬,數字銀行必須成為穩定幣交易的核心流轉節點。能夠高效處理穩定幣交易流的數字銀行將佔據市場主導地位,因為一旦用戶將其視為資金劃轉的默認渠道,就很難再切換至其他平台。

身份認證正在成為新一代賬戶載體

當穩定幣讓支付變得更快捷、更廉價,另一個同等重要的瓶頸逐漸凸顯:身份認證。在傳統金融體系中,身份認證是一個獨立環節:銀行收集用戶證件、存儲信息,並在後台完成審核。但在錢包資金即時轉賬的場景下,每一筆交易都依賴可信的身份認證體系;缺少這一體系,合規審查、反欺詐管控乃至基礎權限管理都將無從談起。

正因如此,身份認證與支付功能正加速融合。市場正逐步摒棄各平台分散的 KYC 流程,轉向可跨服務、跨國家、跨平台使用的可移植性認證身份體系。

這種變革正在歐洲上演,歐盟數字身份錢包已進入落地階段。歐盟不再要求每家銀行、每個應用程序獨立開展身份驗證,而是打造了一個由政府背書的統一身份錢包,所有居民和企業均可使用。這款錢包不僅用於身份存儲,還承載著各類經認證的憑證(年齡、居住證明、執照資質、稅務信息等),支持用戶簽署電子文件,並內置支付功能。用戶可在一個流程中完成身份驗證、按需分享信息及支付操作,實現全流程無縫銜接。

如果歐盟數字身份錢包成功落地,整個歐洲銀行業的架構都將被重構:身份認證將取代銀行賬戶,成為金融服務的核心入口。這會讓身份認證成為一種公共產品,銀行與數字銀行之間的差異將被弱化,除非它們能基於這套可信身份體系開發增值服務。

加密行業也正朝著同一方向發展。鏈上身份認證的相關試驗已開展多年,儘管目前尚無完美方案,但所有探索都指向同一個目標:為用戶提供一種身份驗證方式,使其能夠證明自身身份或相關事實,且無需將信息局限於單一平台。

以下是幾個典型案例:

· Worldcoin:構建全球範圍內的人格證明系統,在不洩露用戶隱私的前提下,驗證用戶的真實人類身份。

· Gitcoin Passport:整合多種信譽與驗證憑證,減少治理投票和獎勵發放過程中的女巫攻擊風險。

· Polygon ID、zkPass 及 ZK-proof 框架:支持用戶在不洩露底層數據的情況下,證明特定事實。

· 以太坊域名服務(ENS)+ 鏈下憑證:讓加密錢包不僅能展示資產餘額,還能關聯用戶的社交身份與認證屬性。

大多數加密身份認證項目的目標一致:讓用戶能夠自主證明身份或相關事實,且身份信息不會被單一平台鎖定。這與歐盟推動數字身份錢包的理念不謀而合:一個身份憑證可伴隨用戶在不同應用間自由流轉,無需重複驗證。

這種趨勢同樣會改變數字銀行的運營模式。如今,數字銀行將身份認證視為核心控制權:用戶註冊、平台審核,最終形成一個隸屬於平台的賬戶。但當身份認證成為用戶可自主攜帶的憑證時,數字銀行的角色就轉變為接入該可信身份體系的服務方。這將簡化用戶開戶流程、降低合規成本、減少重複審核,同時讓加密錢包取代銀行賬戶,成為用戶資產與身份的核心載體。

未來發展趨勢展望

綜上所述,數字銀行體系中曾經的核心要素正逐漸喪失競爭力:用戶規模不再是護城河,銀行卡不再是護城河,甚至簡潔的用戶界面也不再是護城河。真正的差異化競爭壁壘,體現在三個維度:數字銀行選擇的盈利產品、依托的資金流轉通道、以及接入的身份認證體系。除此之外,其他功能都將逐漸趨同,可替代性越來越強。

未來成功的數字銀行,不會是傳統銀行的輕量化版本,而會是錢包優先的金融系統。它們將錨定某一核心盈利引擎,而這一引擎直接決定了平台的利潤空間與競爭壁壘。總體而言,核心盈利引擎可分為三類:

利息驅動型數字銀行

這類平台的核心競爭力,是成為用戶存放穩定幣的首選渠道。只要能吸納大規模用戶餘額,平台就能通過儲備金支撐型穩定幣利息、鏈上收益、質押及再質押等途徑賺取收入,無需依賴龐大的用戶基數。其優勢在於,資產持有的盈利效率遠高於資產流轉。這類數字銀行看似是面向消費者的應用,實則是伪裝成錢包的現代儲蓄平台,核心競爭力是為用戶提供流暢的存幣生息體驗。

支付流驅動型數字銀行

這類平台的價值來源於交易規模。它們會成為用戶穩定幣收付、消費的主要渠道,深度整合支付處理、商戶、法幣與加密貨幣兌換及跨境支付通道。其盈利模式類似於全球支付巨頭,單筆交易利潤微薄,但一旦成為用戶首選的資金流轉渠道,就能通過龐大的交易體量積累可觀收入。它們的護城河是用戶習慣與服務可靠性,即成為用戶有資金劃轉需求時的默認選擇。

穩定幣基礎設施型數字銀行

這是最深層、潛在收益最高的賽道。這類數字銀行不只是穩定幣的流轉通道,更致力於掌控穩定幣的發行權,或至少掌控其底層基礎設施,業務範圍涵蓋穩定幣發行、贖回、儲備金管理及結算等核心環節。該領域的利潤空間最為豐厚,因為儲備金的控制權直接決定了收益歸屬。這類數字銀行將消費端功能與基礎設施野心融為一體,不再是單純的應用程序,而是朝著全功能金融網絡的方向發展。

簡言之,利息驅動型數字銀行靠用戶存幣賺錢,支付流驅動型數字銀行靠用戶轉幣賺錢,而基礎設施型數字銀行,無論用戶採取何種操作,都能持續盈利。

我預判,市場將分化為兩大陣營:第一陣營是面向消費者的應用平台,它們主要整合現有基礎設施,產品簡潔易用,但用戶轉換成本極低;第二陣營則向價值聚合的核心領域邁進,聚焦穩定幣發行、交易路由、結算及身份認證整合等業務。

後者的定位將不再局限於應用程序,而是披著消費端外衣的基礎設施服務商。它們的用戶粘性極高,因為它們會悄然成為鏈上資金流轉的核心系統。

推薦閱讀:

亞洲最大比特幣財庫公司 Metaplanet 為何不抄底?

Multicoin Capital:金融科技 4.0 時代到來

a16z 重倉的 Web3 獨角獸公司 Farcaster 被迫轉型,Web3 社交是伪命題嗎?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣現金(BCH)價格預測,比特幣跌破87,000美元

沒有NPC社會再defi透過數位意識和去中心化治理建構新迷因文化

簡單來說 沒有NPC的社會,一個 Web3 該運動透過社群驅動的迷因代幣和去中心化治理,促進數位意識和反NPC文化。

Byrrgis 獲得 MiCA 許可證,並在混合加密平台發布前開放候補名單

簡單來說 Byrrgis 已獲得符合 MiCA 標準的歐盟許可證,並於 1 月 15 日推出受監管的混合加密貨幣交易平台,該平台融合了中心化和去中心化模型,同時正在尋求 CASP 3 級認證。

沒人快樂的賭場經濟,美國年輕人對未來正喪失信心

在經濟壓力、認知過載與榨取型商業模式的疊加下,年輕人對制度失去信任,理性選擇正在被迫滑向賭博式生存。