HashKey 招股書詳解:三年虧損 15 億港元,萬向董事長魯偉鼎控制 43% 股權

儘管 HashKey 近兩年總收入實現大幅增長,交易量與客戶規模快速擴張,但高增長難掩基本面壓力:持續虧損、經營現金長期為負、淨負債居高,使其上市前的財務韌性仍存不確定性。

作者:zhou, ChainCatcher

12 月 1 日,香港持牌數字資產交易平台 HashKey 通過了港交所的上市聆訊,距離上市僅一步之遙。此次 IPO 的聯席保薦人為JPMorgan、國泰君安融資。

1. 收入爆發:交易促成服務佔近 7 成

招股書顯示,HashKey是一家綜合性數字資產平台,核心業務包括交易促成服務、鏈上服務及資產管理服務。該平台具備發行和流通代幣化現實世界資產(RWA)的能力,並已推出HashKey鏈——一個可擴展、可互操作的Layer 2基礎設施,以支持鏈上遷移。

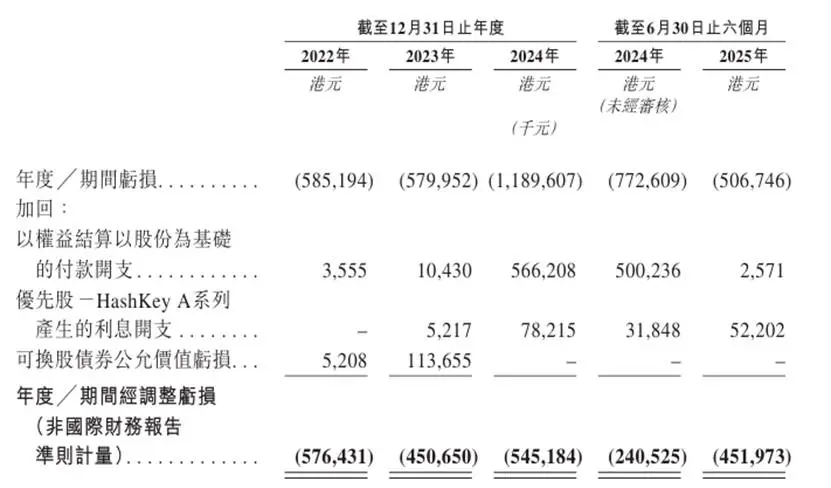

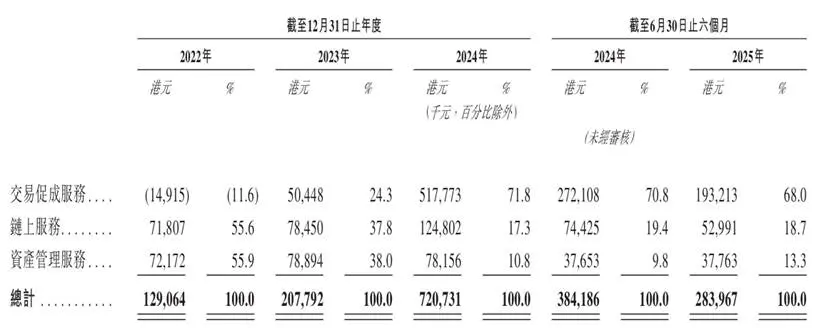

在報告期內,公司總收入實現爆發式增長,從2022年的1.29億港元增至2024年的7.21億港元,兩年間增幅近6倍。然而,在收入快速增長的另一面,公司仍處於持續的經調整淨虧損狀態(2022-2024年累計虧損15.7億港元)。

公司的收入主要來源於三大板塊:交易促成服務、鏈上服務,以及資產管理服務。其中,收入增長的核心驅動力來自交易促成服務。

這一業務已成功實現由虧轉盈,由 2022 年的虧損 1491.5 萬港元,躍升至 2024 年的 5.18 億港元正收入,並佔據 2025 年上半年總收入的 68%。這一增長主要源於 HashKey 在亞洲(特別是香港市場)憑藉持牌運營獲得的合規先發優勢。

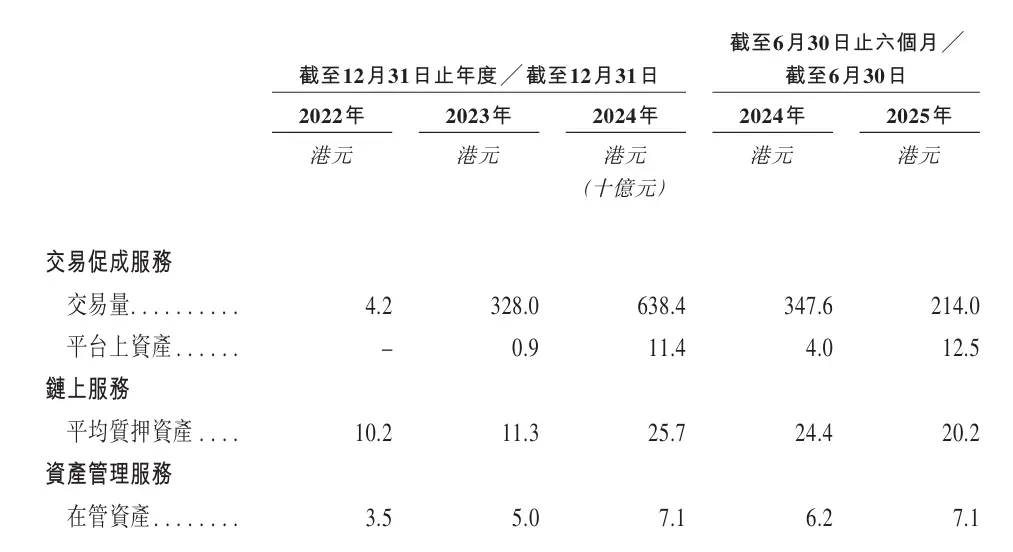

根據沙利文數據,HashKey 在香港在岸數字資產平台中的市場份額超過 75%,佔據絕對領先地位。截至 2025 年 9 月 30 日,平台資產已突破 199 億港元,共支持 80 種數字資產代幣交易。

HashKey 另一部分收入來源於鏈上服務,該業務收入複合年增長率達 32%。公司提供一套全面的鏈上服務,集成區塊鏈質押基礎設施、代幣化能力以及區塊鏈原生開發。

截至 2025 年 9 月 30 日,其擁有 290 億港元的質押資產,且 HashKey 鏈的現實世界資產總值達到 17 億港元。公司已成為亞洲最大的質押服務提供商,亦為全球第八大。

在資產管理服務方面,HashKey 為機構客戶提供數字資產投資機會,涵蓋風險投資及二級基金投資。截至 2025 年 9 月 30 日,公司的在管資產自成立以來累計達到 78 億港元。截至 2024 年 12 月 31 日,公司是亞洲在管資產規模最大的資產管理服務提供商。

HashKey 稱其基金投資回報率超過 10 倍,超出行業平均水平 2 倍以上。不過,隨著交易業務規模的擴大,資管收入在整體業務中的佔比已從 55.9% 下降至 10.8%,這表示公司盈利重心從賺管理費和投資收益,向依賴交易量轉移。

2. 交易規模、用戶擴張與股權控制

截至 2025 年 8 月 31 日,HashKey 分別擁有 16.57 億港元的現金及現金等價物,以及總值 5.92 億港元的數字資產。在這 5.92 億港元數字資產中,主流代幣佔比 84%,包括 ETH、BTC、USDC、USDT 及 SOL。

HashKey 的交易量由 2022 年的 42 億港元大幅增加至 2023 年的 3,280 億港元,其後於 2024 年進一步增加至 6,384 億港元。增速的背後,是其香港數字資產交易平台自 2023 年下半年開始營運,以及百慕大數字資產交易平台自 2024 年開始營運所帶來的放量。

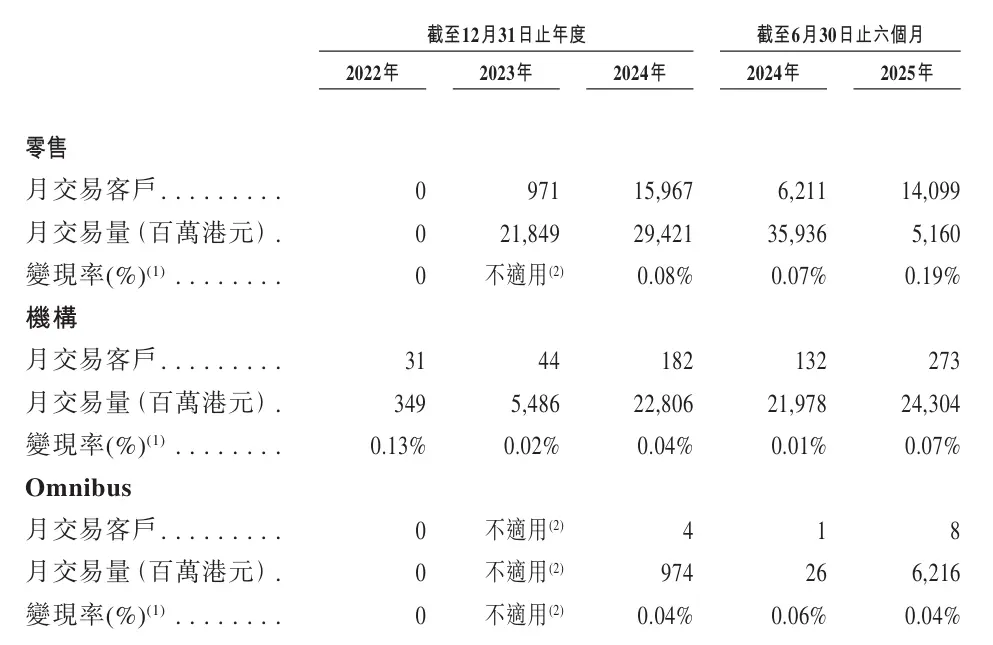

不過,就半年度來看,公司交易量由截至 2024 年 6 月 30 日止六個月的 3,476 億港元下降至截至 2025 年 6 月 30 日止六個月的 2,140 億港元。公司解釋稱,這主要歸因於在市場低迷的情況下進行戰略性調整,導致零售客戶的交易活動減少,這一點也體現在同期零售客戶月交易量的下降上。

再看月交易客戶,2024 年零售月交易客戶為 15,967 名,月交易量和交易客戶數均在2025 年上半年有所收縮;機構端月交易客戶則從 2022 年的 31 名提升至 2025 年上半年的273 名,Omnibus 月交易客戶由 2024 年上半年的 1 名擴展至 2025 年上半年的 8 名,顯示機構與 Omnibus 客戶對平台的黏性和參與度在抬升。

從用戶體量來看,註冊客戶數量由 2022 年的 18 名激增至2025 年 6 月 30 日的約 144.7 萬名;其中有資產客戶從 2023 年的 3,753 名躍升至 2024 年的 12.07 萬名,截至 2025 年 6 月 30 日已達 13.85 萬名。在交易量階段性收縮的背景下,平台的註冊與入金用戶規模均有所擴張;招股書還披露,平台的有資產客戶留存率高達 99.9%。

股權方面,上市後 HashKey 將由四方共同構成控股股東:非執行董事魯偉鼎(招股書中稱“魯先生”)、GDZ International Limited、HashKey Fintech III 以及普星能量有限公司(股份代號:00090)。其中,魯先生同時還擔任萬向集團董事長及實際控制人,萬向集團是中國最大的民營汽車零部件供應商之一。

IPO前,魯先生通過 GDZ International 持有 HashKey 42.47% 股份,通過 HashKey Fintech 持股 0.7%,通過普星能量有限公司持股 0.02%,合計間接控制 HashKey 約 43.19% 的股權,並可行使員工持股計劃平台的約 22.92% 投票權。也就是說,公司的控股股東一方面直接持股,另一方面通過員工持股平台間接鎖定了相當規模的投票權,使得公司的控股權高度集中。

客戶結構方面,公司前五大客戶收入佔比從 2022 年的近 80% 快速降至 2024 年的 18.5%,客戶集中度顯著降低。但早期業務對關聯方依賴度較高,往績記錄期間,HashKey Fintech III、GDZ International Limited 和 HashKey Fintech II 均為公司的五大客戶之一,且為控股股東或其關聯方。

在供應方上,萬向區塊鏈實體在 2022 年、2023 年、2024 年及截至 2025 年 6 月 30 日止六個月均為五大供應商之一,且為公司一名股東的關聯方。這意味著,HashKey 在發展早期的客戶、供應商均與關聯方綁定頗深,缺乏一定的獨立商業化能力。

3. 未來增長故事:搭建“超級應用 + 基礎設施輸出”

從招股書披露的規劃來看,HashKey 未來的增長故事更多是圍繞交易這條主線做加法,通過超級應用、基礎設施輸出和自建公鏈,把現有撮合業務放大。

一方面,公司計劃打造超級應用(SuperApp),在現有現貨業務基礎上,逐步引入更多交易所產品與服務,包括衍生品、永續合約,以及股票/債券的代幣化與交易等,以提升市場流動性、擴展交易所功能,讓高淨值和機構客戶可以在同一平台上完成更複雜的資產配置與交易策略。配合擬推出的加密銀行卡和面向機構的 OTC marketplace,HashKey 試圖把用戶的資金和交易需求盡可能鎖定在自身生態內,提高資金留存和週轉率。

另一方面,HashKey 正在把自身的合規與技術能力打包,對外輸出成基礎設施。公司提出的 Crypto-as-a-Service(CaaS)方案,為企業客戶提供 API、智能合約協議等一整套標準化工具,讓銀行、券商或其他平台可以直接接入其撮合、託管和清算能力。理論上,這既可以帶來技術服務收入,也有望導入更多機構訂單和交易量,反哺核心撮合業務。

配合上述佈局,HashKey 還推出了面向現實世界資產(RWA)的 Layer 2 基礎設施——HashKey 鏈,用於支撐資產上鏈與代幣化交易。截至 2025 年 9 月 30 日,鏈上 RWA 規模約 17 億港元。未來公司計劃通過 Gas 費、質押等方式變現這部分基礎設施,同時把鏈上資產與交易平台打通,形成“公鏈+交易所+機構服務”的閉環,從而為交易營收增加一條中長期的增長曲線。

4. 持續虧損與財務槓桿:增長背後的隱憂

儘管市場份額和收入增長表現突出,HashKey 的財務報表還透露出其在快速擴張過程中面臨的結構性挑戰和潛在風險。

盈利困境與高成本運營

2024 年,公司經調整淨虧損擴大至 5.45 億港元,主要原因之一是 HSK 代幣營業成本及開支顯著增加,從 2023 年的 7,080 萬港元增至 2024 年的 1.77 億港元。除了 HSK 相關成本,日益嚴苛的監管環境雖然構成其競爭優勢,卻也帶來高昂的合規成本。2025 年上半年,公司合規成本估計約為 1.3 億港元,這是在複雜、多司法權區監管環境中幾乎不可削減的剛性支出。

值得一提的是,今年以來 HSK 代幣價格經歷了較大幅度的跌幅,公司承諾將以淨利潤的 20% 於市場回購並銷毀 HSK,但由於尚未符合回購條件,報告期內並未進行任何回購。截至 2025 年 6 月 30 日,HSK 代幣的使用率(Usage Rate)僅為 0.49%。這意味著絕大部分代幣尚未用於實際鏈上活動,其真實的鏈上需求仍處於非常早期的探索階段。換言之,目前 HSK 在財務報表中更多體現為成本與負擔,而不是已經成熟、可以反哺利潤的生態型代幣。

高負債與融資依賴

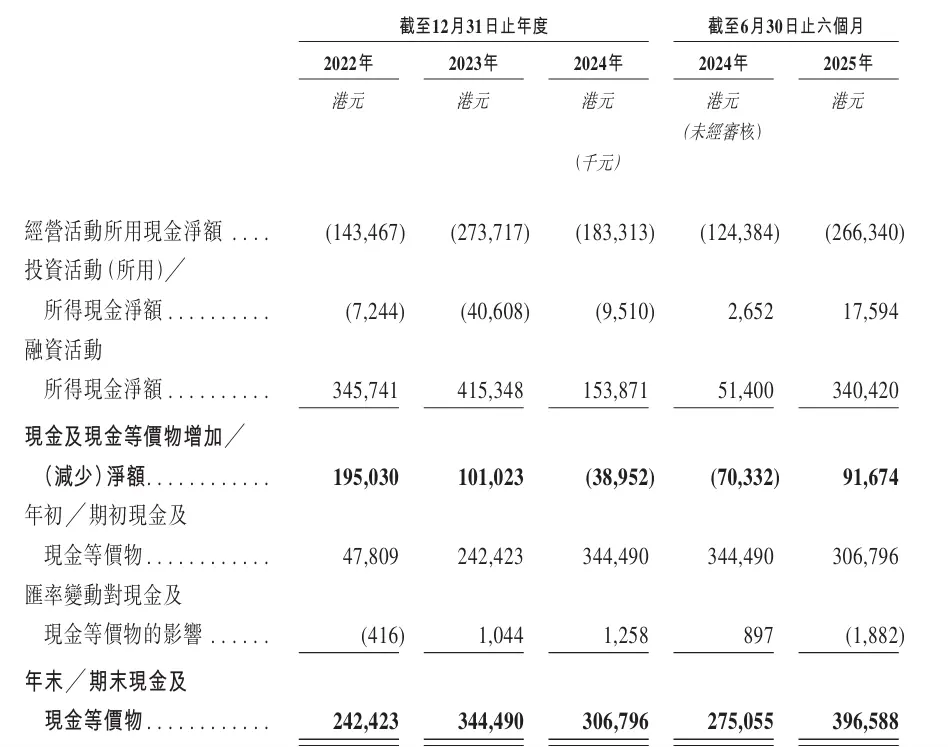

從現金流量表看,HashKey 的擴張高度依賴外部輸血。2022–2024 年,公司經營活動所用現金淨額分別為約 1.43 億、2.74 億及 1.83 億港元淨流出,2025 年上半年再流出 2.66 億港元,主營業務至今尚未形成自我造血能力。與之對應的,是持續強勁的融資活動所得現金淨額:2022–2024 年分別為 3.46 億、4.15 億及 1.54 億港元,截至 2025 年 6 月 30 日止六個月則高達 3.40 億港元,主要來自發行可換股債券、優先股以及關聯方借款等融資安排。截至 2025 年 6 月 30 日,公司淨負債已升至 15.82 億港元,可贖回負債餘額高達 17.25 億港元,顯示其業務擴張對外部融資仍具有較高依賴度。

業務對市場週期高度敏感,毛利率持續下滑

HashKey的總收入與平台交易量高度關聯,使其業務對數字資產價格波動、交易情緒冷暖等因素極為敏感。與此同時,公司整體毛利率持續下滑,從 2022 年的 97.2% 降至 2025 年上半年的 65.0%。毛利率的下降,主要來自毛利率相對較低的交易促成服務收入佔比持續提高,從而稀釋了整體盈利空間。

結語

在交易所估值方面,Coinbase 美股市值約 700 億美元,Kraken 最新估值約 200 億美元,Upbit母公司估值103億美元、Gemini 目前市值約 11.6 億美元。把 HashKey 放進這條估值坐標軸上看,它在今年 2 月完成一輪戰略融資,估值約 15 億美元。

此前消息稱,HashKey IPO 或計劃募資 5 億美元,整體估值有望抬升至約 20 億美元。不過,合規紅利與高增長敘事,把 HashKey 推到資本市場的門口,但其未來能否獲得並維持這一估值區間,仍然要回到它的基本面。

而通過上市聆訊只是第一步。接下來,HashKey 需要完成聆訊後資料集披露、招股章程刊發、公開招股及國際配售、簿記建檔與定價等一系列資本市場流程,一切順利的話通常在數週後才能正式在港交所掛牌交易。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

一文了解 Polkadot 生態兩個新項目,以及它們將為 Polkadot Hub 帶來什麼?

HIC:在低迷市場中,繼續為 Polkadot 引入真正有價值的新項目!

三個案例展示 Revive 和 Polkadot Hub 能實現什麼!

BlackRock執行長:資產代幣化的潛在影響可比擬早期互聯網的崛起。