從挖礦機制到資金流向,比特幣的遊戲規則已經改變。

「比特幣以往的四年減半週期已經結束,如今已被一個兩年週期所取代。」Bitwise顧問Jeff Park這一觀點在加密貨幣市場引發廣泛關注。

過去,比特幣價格走勢遵循著減半事件驅動的四年週期模式,這一機制一直有效是因為它結合了預設的供應衝擊和能夠可靠觸發的市場羊群效應。

而現在,這一傳統週期正在被打破。

一、舊週期:減半機制與市場心理的共鳴

在比特幣的早期設計中,中本聰通過減半機制創造了人為的稀缺性。每挖出21萬個區塊(約四年),礦工獲得的獎勵就會減半。

● 從50到25,再到12.5、6.25,如今已降至3.125個BTC。這一設計對標的是黃金等貴金屬的天然稀缺性,賦予比特幣抗通脹屬性。減半事件直接收緊新比特幣的供應,同時擠壓礦工利潤空間。

● 實力較弱的礦工被迫退出市場,從而減輕拋售壓力。

● 回顧歷史,每次減半確實都帶來了價格飆升。

2012年第一次減半時BTC僅12.35美元,半年後漲到127美元;

2016年第二次減半前後BTC約650美元,150天後逼近760美元。

● 礦工是這一週期的關鍵角色。他們的行為直接影響市場供應——當獎勵減半而價格沒有相應上漲時,效率低下的礦工面臨關機壓力。

二、新週期:ETF與機構資金的主導作用

比特幣市場結構已發生根本變化。傳統四年週期正在被兩年週期取代,這一變化由機構基金經理的經濟行為和ETF資金流動所驅動。

● 美國現貨比特幣ETF的批准帶來大規模的機構資金流入,創造了前所未有的需求衝擊。這些機構資金的操作邏輯與傳統加密貨幣投資者截然不同。

● 基金經理面臨每年12月31日的業績結算壓力,他們需要在年底前確認收益。這種基於日曆年度的評估週期,極大地影響了他們的投資決策。

● 當基金經理在某個價位建倉後,他們會計算在未來一兩年內需要達到的投資回報目標。如果比特幣價格沒有波動,但時間在不斷流逝,對機構投資者來說實際上是不利的,因為他們的年化投資回報率會隨時間的推移而下降。

三、供需失衡:比特幣長期增長的核心動力

持續的供需失衡是推動比特幣長期增長的關鍵因素。減半後,比特幣的每日挖礦產出已減少到約450個幣。而需求側卻呈現爆炸式增長。

● 到2025年,基金和ETF每天平均購買1430個比特幣,企業更是最大的淨買家,平均每天購買約1755個幣。這一數字遠超每日的新發行量。

● 機構購買力創造了顯著的供需不平衡。在2025年8月的某一天,淨流入量約是當天挖礦產出的三倍。

● 隨著95%的比特幣總可挖掘供應量已經流通,並且在每次減半後發行量將進一步減緩,新供應量穩步減少的同時,需求來源正在多樣化和機構化。

這種持續的供應緊縮可能在未來幾年為比特幣的價格提供強勁支撐。

四、波動率回歸:期權市場的影響日益凸顯

比特幣波動率在近期出現了2025年以來的首次顯著上升,標誌著市場可能再次進入期權驅動的價格行為。截至2025年11月26日的數據顯示,Deribit平台上未平倉期權合約規模驚人。

● 12月26日到期、行權價8.5萬美元的看跌期權未平倉合約規模達10億美元;同期行權價14萬美元的看漲期權未平倉合約規模也達到9.5億美元。這些大規模期權頭寸的存在,本身就會影響市場價格走勢。

● 交易商為對沖風險而進行的動態對沖操作,可能加劇市場波動,形成自我實現的預言。即使在現貨價格下跌期間,比特幣的隱含波動率(IV)卻持續上升。

這種背離表明,市場正在為大幅波動定價——無論方向如何。

五、礦工困境:新舊週期交替的縮影

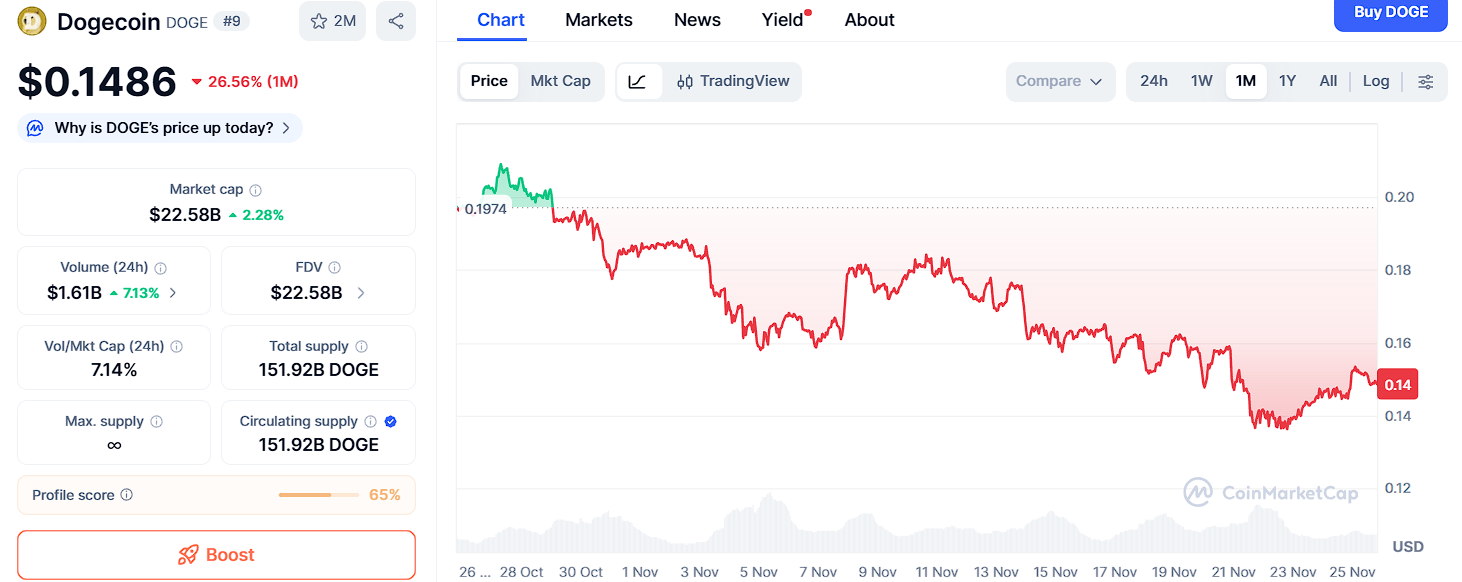

礦工作為比特幣網絡的基石,正處於新舊週期交替的漩渦中心。目前,比特幣挖礦行業已陷入困境。過去兩個月,平均7天礦工收入已從6000萬美元下降了35%,至4000萬美元。

● 礦工面臨著雙重壓力:一方面,比特幣價格從峰值下跌約30%至86000美元水平;另一方面,網絡算力創紀錄地達到1078 Exahashes/秒(EH/s)。

● 粗略估算,像Marathon Digital這樣的大型上市礦企,每挖1枚BTC的總採礦成本超過11萬美元。這意味著在當前價格下,許多礦商已經低於其經濟盈虧平衡點。

● 礦工們不得不調整策略——越來越多的礦工選擇持有挖出的BTC,甚至從市場購買更多BTC,而非出售。

● 只要礦商的經濟狀況保持現金流為正,他們就會繼續挖礦,但在價格壓力下,整個網絡的算力可能會面臨調整。

六、投資新策略:應對變化中的比特幣市場

面對變化的市場結構,投資者需要調整策略。傳統的「買入並持有」策略仍然有效,但可能不是最優選擇。理解機構資金流動成為關鍵。

機構投資者的成本基礎已成為關鍵價格水平。

投資者應關注鏈上信號以了解需求/供應變化。

● 交易所流入代表供應增加(潛在拋壓),交易所流出則表示需求增加(持有意願增強)。鯨魚地址的大額購買更是重要的需求信號。

期權市場數據也提供了寶貴見解。

● 未平倉合約集中的行權價往往成為價格磁石,因為交易商需要動態對沖他們的頭寸。

比特幣的遊戲規則確實已經改變,但並非變得無章可循。傳統的四年週期逐漸淡出主導地位,而新的兩年週期正在由機構資金流動和基金經理的經濟行為塑造。

「價格始終取決於邊際需求與邊際供給以及獲利行為」,只是買家已經從散戶變成了機構,而供給本身的重要性降低了。

好消息是:這些買家作為他人資金的代理人,其行為更易於預測;而供給約束的減弱意味著,更易預測的因素將佔據主導地位。