撰文:墨菲

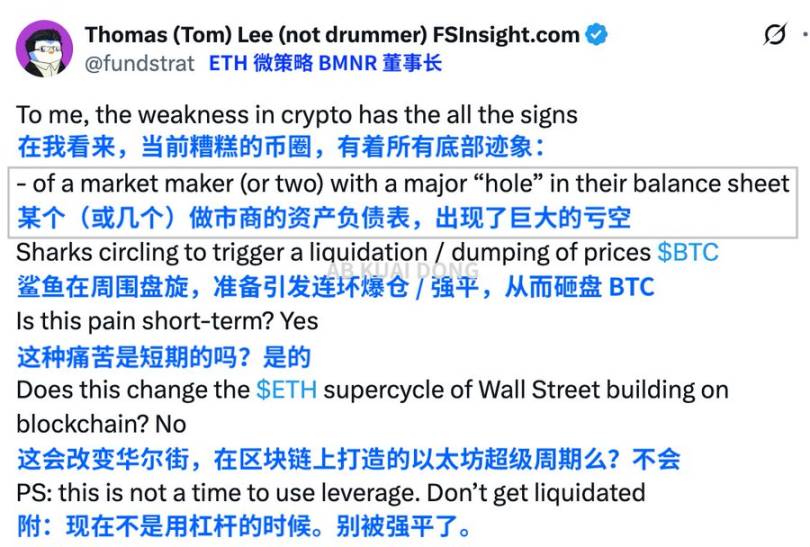

比特幣跌破 10 萬美元、以太坊一週跌去一成,加密市場在 11 月中旬再度上演「多頭死亡螺旋」。以太坊儲備第一機構 BitMine 董事長、華爾街分析師 Tom Lee 認為,真正的壓力來自做市商流動性縮水與大型交易者的套利拋售。

來源:X

比特幣 (BTC) 價格從 10 月初高點 12.6 萬美元一路下殺,短短三天失守 10 萬大關,多頭、做市商連環清算,一度探至 9.7 萬美元,單週跌幅超過 5%。比特幣現貨 ETF 11 日湧入 5.24 億美元後,12、13 日分別流出 2.78 億與 8.667 億美元,加速賣壓擴散。

有人把這段行情歸因於「巨鯨賣出」「美聯儲預期逆轉」「做市商撤退」等等,但如果只看當下,很容易忽略一個更本質的歷史規律,牛市從不在高點戛然而止,而是在高點之後,以一種「清算鏈路」的方式自動消化自身。

而清算鏈路的順序,從來不會變。

第一批倒下的是「多頭信仰者」

來源:Binance

那些在 12 萬還在喊「14 萬見」「ETF 大牛市起飛」的人,就是最先被埋的。他們在高位加倉、重倉,槓桿比例偏高,價格稍有風吹草動,爆倉會自動觸發連鎖反應。其次就是自以為安全的低槓桿。就像這次 10 月 10-11 日的閃崩一樣,筆者也是本次 1011 黑天鵝低槓賭狗之一「幣本位、3X 合約、逐倉開倉即爆倉」。多賬號僅僅幾分鐘,郵箱被轟炸似接連收爆倉信息,一擊穿就橫向擴散。

血淚教訓:低槓不是安全,清算雖遲但到。

來源:筆者

第二批是做市商與量化機構

你以為做市商是無敵的嗎?記得 2020 年 3·12 嗎?做市商掉深度掉到零星數據。

2021 年清算潮時,連 Alameda 都頂不住。

2022 年 LUNA 崩盤時,連加密銀行一起被帶走。

穩定幣連環脫鉤、做市商、借貸巨鯨、量化機構連環撤退,甚至自身就是「加速暴跌」的火種。「大盤托舉者」不是「永遠的托底者」。當深度開始變薄、對沖成本變高,他們做的不是穩住市場,而是在保命。

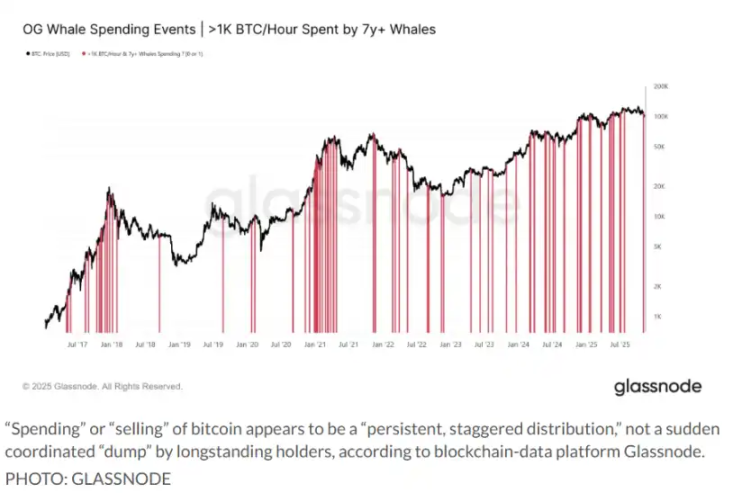

第三批是 DAT 模式機構、代幣儲備機構、家族資金

他們是牛市的「加速器」,但別忘了,作為機構,他們沒有信仰,只有表格。一旦上漲邏輯停擺,它們最先縮手。最近兩週,鏈上他們的賣出和轉移數據都在上升,這與 2021 年 12 月和 2022 年初的模式幾乎一模一樣。

所以當你把這一切放在一起,會發現現在的行情非常像 2019 年泡沫後的餘震,也像 2021 年清算潮啟動的前奏。

把以上三者結合起來,就能看到現在市場的本質狀態:不是牛市沒了,是車太重了,需要「卸貨」

多頭的力量被耗盡,做市深度被抽離,機構的結構化需求減弱,上漲動能暫時枯竭。

當然,現在還不是那種「一地雞毛」的熊市末端。鏈上還沒出現那種極端恐慌,資金並沒有全面撤退,巨鯨也不是恐慌拋售。更像是牛市故事講了一半,敘事沒死,但主演開始退場,剩下的是第二線角色的混戰。

回到最關鍵的問題,這是不是新的熊市清算鏈路?

從歷史經驗、鏈上數據、做市反應、機構姿態來看,這確實具備「早期熊市清算」的特徵,不是那種一眼能看出來的大崩盤,而是「慢性缺血」,讓市場逐漸意識到上漲邏輯被消耗殆盡。

在接下來的 1–2 個月裡,如果 BTC 對 9 萬支撐繼續反覆試探,而反彈仍然弱勢,那基本可以確認:

上半場牛市已經結束,市場進入「結構重構期」。

但如果資金再度回流、深度修復、機構恢復買盤(有點吃力,該買的都買差不多了),那麼這輪下探就只是一場「牛市中段清算」,類似 2017 年 9 月、2020 年 9 月那類「中場休息」。

現在的一切,都處在分水嶺上。

無論如何,比特幣的趨勢永遠都比圖表複雜。市場正在決定下一個清算對象由誰來接盤:做市商徹底清算?DAT 模式機構?加密銀行?儲備型小國?

我們無法清晰地預測走勢,但能做的就是,放下槓桿,不要僥倖。