加密市場宏觀研報:美國政府停擺導致流動性收縮,加密市場迎結構化轉折

2025 年 11 月,加密市場處於結構性轉折,美國政府停擺導致流動性收縮,從市場抽走約2,000億美元流動性,加劇創投市場資金緊張,宏觀環境不容樂觀。

原文標題:《火幣成長學院|加密市場宏觀研報:美國政府停擺導致流動性收縮,加密市場迎結構化轉折》

原文來源:火幣成長學院

摘要

摘要

125 年 1月,加密市場處於結構性轉折:財政退潮與利率見頂後,流動性回流私人部門,風險資產分化加劇,美國財政部一般帳戶(TGA)因為美國政府停擺問題只進不出,餘額從約 8000 億美元膨脹至超過 1 萬億美元,相當於從市場抽走約 2000 億美元流動性,加劇銀行體系資金。 BTC 成穩定抵押層,ETH 為結算樞紐;增量資金沿著「敘事×技術×分發」流向 L2、AI/Robotics/DePIN/x402、InfoFi、DAT 及 Presales、Memecoin。總市值回落與恐懼指數走低對應中期換手與價值佈局區。主要風險在監管不確定、鏈上複雜度與多鏈碎片化、資訊不對稱與情緒內捲。未來 12 個月為「結構牛」而非全面牛,關鍵在機制設計、分發效率與注意力運營;掌握早期分發與執行閉環,優先圍繞 AI×Crypto、DAT 等長曲線主線進行紀律化配置。

一、宏觀經濟概述

2025 年 11 月,全球加密市場處在一個結構性轉折點:不是新牛的全面起勢,也非下行深淵的被動防守,而是「脫虛向實、向敘事」的關鍵企業轉向純實在窗口。推動這一轉折的根因,不在單一價格或單一政策,而在宏觀範式的整體切換,過去兩年,後疫情時代以財政支出擴表為主導的總需求管理逐步退潮,貨幣政策的中性偏緊週期顯著見頂,政府對流動性的直接牽引力減弱,私人部門重新拿回資本分配的主導權,新科技敘事和生產函數的重估邏輯。政策的重心,從「補貼與轉移支付拉動名目需求」轉向「效率與技術進步帶動潛在成長率」。在這個過渡中,市場願意為「具可驗證現金流與技術擴張曲線」的資產支付溢價,而對「高槓桿、強順週期、單靠估值擴張」的標的顯得更為審慎。

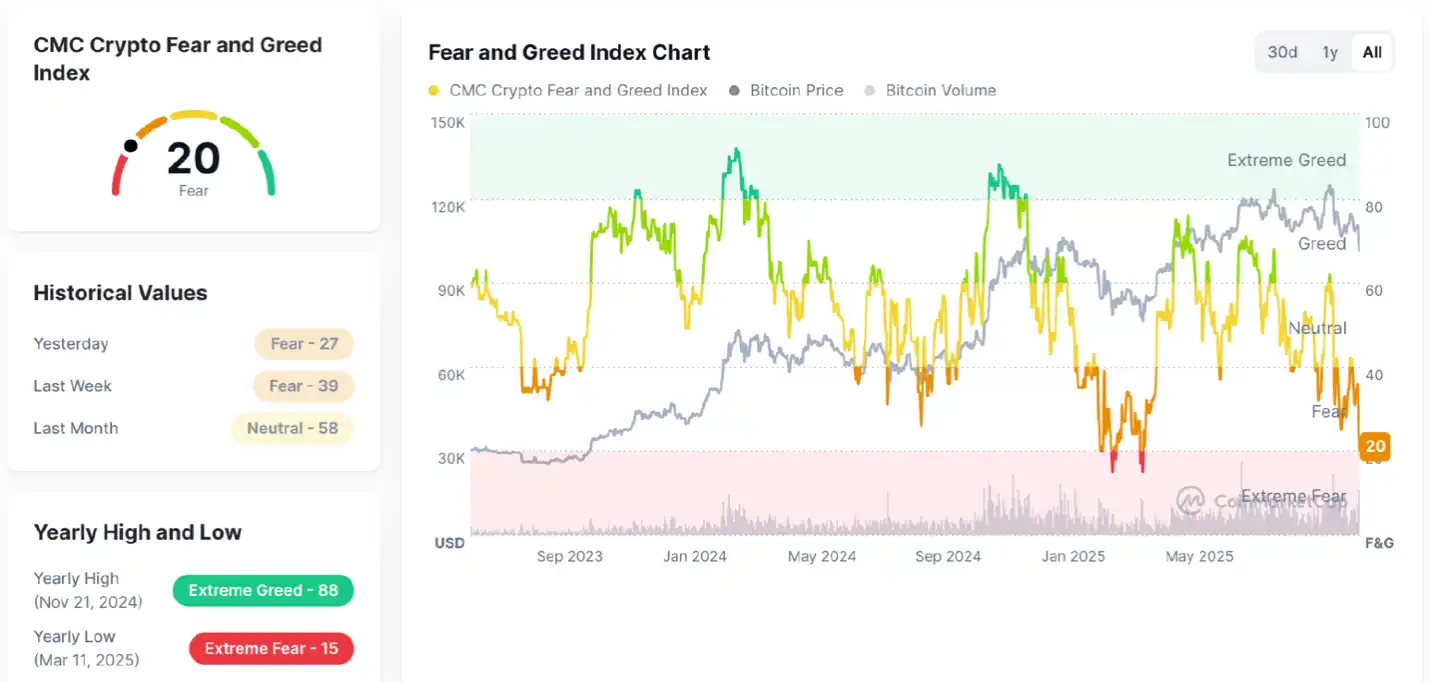

根據最新數據,目前加密市場總市值約 $3.37T,較前期高位出現回落,顯示資金正在階段性撤離、風險偏好降低;疊加恐懼指數落在 20(恐懼),說明情緒面偏弱。整體來看,市場仍處於 長期上行結構中的中期回檔:2023–2025 年的上升趨勢依舊保持,但短期因宏觀預期不確定、獲利盤兌現及流動性收縮,使市場進入整理與消化階段。整體來說趨勢未壞,情緒轉冷,處在「恐懼回調區」,更像是牛市中的換手期與分歧期。

目前加密市場情緒指數(Fear Greed Index)= 20,處於明顯恐懼區間,較上週和上月持續走弱。結合圖表可見:比特幣價格在過去數月經歷高位回落,市場情緒從「貪婪」急轉「恐懼」,伴隨成交量下降,顯示資金觀望、風險偏好降低。但此區域同時回到了歷史上多次對應 中期底部或價值佈局區間——情緒越差,長期資金越可能開始累積。換句話說:短期悲觀、波動加劇;中長期,對逆向資金而言,恐懼區往往孕育機會。

從宏觀經濟的背景來看,以美國為例,聯準會在 2023—2025 年的激進加息後,雖然通膨尚未完全回到長期錨點,但核心價位的邊際黏性減弱政策溝通從「更高更久」的強硬訊號,逐步切換到「以數據為依歸的觀望—微寬鬆」路徑,利率預期曲線向下鬆動。同時,美國財政部在疫情期大口徑赤字與短久期發債的後遺症上做「二次修正」:預算約束趨嚴、期限結構優化、貼息與轉移的邊際縮減,意味著流動性從公共部門向私人部門回流,但不是無條件氾濫,而是透過市場信用與股債風險溢價的分配進入更有效率與成長性的資產類別。另一方面,美國政府停擺創造歷史紀錄,美國財政部一般帳戶(TGA)因為美國政府停擺問題只進不出,餘額從約 8000 億美元膨脹至超過 1 兆美元,相當於從市場抽走約 2000 億美元流動性,加劇銀行體系資金緊張。這就解釋了為什麼傳統市場的高槓桿週期品承壓,而底層科技、AI 鏈條與數位基礎設施得到更高的「估值容忍度」:前者依賴低利率與高名目需求的順風,後者依賴生產函數改善與全要素生產率的躍遷,利好從「價格推動」為「效率推動」。

這種宏觀切換在風險資產上表現為結構分化:一方面,高利率的尾部影響尚在,信用利差並未收斂至極端低位,資金對無盈利支撐、現金流遠期不確定、資產負債表高槓桿的標的仍保持距離;另一方面,現金流可視、主動、彈性與大板材的資金。映射到加密資產,便是從先前「比特幣單邊吸血上漲」的單核心邏輯,轉向「比特幣穩定—資金下沉—敘事輪動加速」的多核心邏輯。比特幣在機構持有比例提升、現貨 ETF 通路完善、鏈上衍生性結構優化的共同作用下,波動率顯著收斂,逐漸承擔「無風險抵押底座」的功能:並非意義上的絕對無風險,而是相對全市場而言的「流動性最深、交易最透明、跨週期最穩的抵押物」。以太坊並未出現與比特幣同等的爆發,但其在結算層與開發者生態上的系統性重要性,使其更多承擔「風險流動性的引流器」角色——當市場風險偏好回升時,資金不再停留於大市值,而是透過 ETH 與 L2 跨越至更早期、更高彈性的生態資產。由此,11 月最鮮明的結構性趨勢可以用三組不等式概括:輪動 > 抱團、主動參與 > 被動持倉、熱點捕捉 > 大市值等待。資金的行為方式從「守株待兔」變成「有組織的追擊戰」,交易的關鍵能力從「價值挖掘」轉向「敘事辨識 + 流動性追蹤 + 機制預判」。

在所有敘事中,能夠同時滿足“技術驅動與關注度動量”的賽道獲得最實質的新增量:Layer-2 因單位時間內的上新密度、成本優勢與激勵設計,成為最有效的“創新分發渠道”;AI/Robotics/DePIN 因與現實生產函數具備連接、與閉環化曲線作為知識與數據價值的金融化探索,順應「注意力即稀缺要素」的時代規律;Memecoin 則是對「注意力貨幣化」的極致演繹,以極低的摩擦成本承載情緒與社交資本的快速變現;NFT-Fi 從「頭像熱度」轉型為「鏈上權利與現金流量」的更實用變現;NFT-Fi 從「頭像熱度」轉型為「鏈上權利與現金流」的更實用化;NFT-Fi 從「頭像熱度」轉型為「鏈上權利與現金流量」的更實用化典範,以換取金融結構;處於「估值低—分發弱—回報凸」的甜蜜區間,成為風險預算中最具性價比的高波動因子。貫穿這些方向的共同內核,是注意力、開發者貢獻、激勵機制、敘事一致性的「四力合一」:注意力提供可見度與籌碼接力,開發者貢獻度決定供給曲線的持續性,激勵機制解決擴張初期的冷啟動,敘事一致性讓預期與實現路徑匹配從而降低貼現率。

更宏觀地看,傳統金融資產的中長期回報空間在兩個維度受限:其一,國債收益率雖見頂但仍高位,壓縮股權資產的估值彈性;其二,全球實際增長動能弱於前週期,企業盈利再擴張更多仰賴效率而非價格。對比之下,Crypto 的優勢在於「技術週期與金融創新週期同步」:一方面,鏈上基礎設施從性能、費用到開發工具的全鏈條改善,使應用的邊際成本與試錯半徑顯著降低;另一方面,代幣化機制與激勵工程提供了「資本—用戶—開發者」的共識協調器,從而將互聯網時代的冷解題量換句話說,加密資產的風險補償不再僅由波動與槓桿驅動,而是更多取決於「能否透過機制設計把注意力、數據與算力變成可兌現的現金流」。當這一點與宏觀流動性的結構化釋放疊加,Crypto 在風險調整後的報酬曲線,呈現出對傳統資產的相對優勢。

在貨幣環境上,市場正在經歷從「名目寬鬆預期」走向「實際中性」再過渡到「結構性局部寬鬆」的過程。政策利率的方向不再是單邊擰緊,國債供給結構更精細化,信用條件的邊際改善推動民間融資成本回落,存量資產的再融資壓力緩解,科技與創新鏈條成為資金回流的首要受益者。這一節奏意味著,Crypto 進入「風險偏好修復」的早中段——不同於過去單純依賴量化寬鬆的迅猛行情,本輪更像是「技術進步 + 敘事演變 + 機制優化」共同推升的耐力賽:漲勢不是「一根穿雲」,而是「多核心驅動、分段推進」。因此,最直觀的市場表像不是「比特幣獨自暴漲」,而是「BTC 穩住底座、ETH 維持樞紐、L2/AI/InfoFi/NFT-Fi/Memecoin 分群輪動」。在這一格局裡,「提前佈局—分批兌現—再次輪動」是主旋律,「守一個賽道到天荒地老」的抱團邏輯邊際失效,資金需要「以戰養戰」的策略能力。

總的來說,本階段的宏觀傳導鏈條可以表述為:財政退潮與赤字治理→流動性回歸私人部門→利率預期下行與信用條件修復→資金偏好“效率與曲線凸性”→技術敘事獲得更高貼現率容忍度→加密市場從單核向多核轉變→結構輪動成為主導。站在 11月的時點上,我們的判斷是:全球宏觀尚未完全轉入寬鬆,但結構化增量流動性正在釋放,疊加技術週期的臨界突破與分發機制的成熟,加密資產由“單市場驅動”邁向“群體敘事共存”的中期格局,典型特徵是“局部牛·結構牛」-它的可持續性不依賴單一資產的周線圖,而依賴生態中多個子系統的相互驗證:開發者留存與工具鏈完善驗證供給,用戶增長與費用曲線驗證需求,激勵預算與治理改進驗證機制,跨鏈結算與合規通道驗證資金來源。在這些變數持續正回饋的條件下,市場更健康、更分散,也更需要專業化與紀律化的「主動參與」。

因此,把握本階段的關鍵,不是去猜測「下一個爆點是哪一隻幣」,而是建立「宏觀—敘事—機制—流動性—分發」的一體化框架:在宏觀層面識別利率與赤字的方向性變化,在敘事層面判斷技術曲線與需求面是否同頻,在機制層面審查激勵設計是否可持續,在流動性層面追蹤費用、做市與社交流的真實遷移,在分發層面評估預售—空投—榜單—積分—NFT-Fi—社媒矩陣的綜合效率。只有在框架閉環的前提下,「輪動 > 抱團、主動 > 被動、熱點 > 大市值」的三組不等式,才不至於淪為口號,而會轉化為可執行、可追蹤、可重複使用的策略方法論。

二、賽道分析與宏觀展望

進入 2025–2026 年的加密市場,最關鍵的驅動力已悄悄發生結構轉變。利率與宏觀變數仍構成市場底層 Beta,但真正產生大幅度超額收益的來源,已從「宏觀情緒 → 資產定價」轉向「敘事 × 技術 × 分發機制」的三重共振。新周期的特徵,是技術底座加速演化、敘事傳播鏈路縮短、資金分發更為去中心化,因而帶來前所未有的價格彈性與風格輪動速度。在這一背景下,Presales、Memecoin、AI×Robotics×DePIN×x402、InfoFi、以及 DAT(數位資產財庫型准上市公司)成為未來 6–18 個月最具確定方向性的主線。

Presales(預售)將是未來一年最清晰、最具結構性收益的機會窗口。其優勢並非源自傳統意義上的「低估」,而是來自時間結構與分送結構。由於代幣在早期具備較低估值,市場資訊相對不透明、進入門檻高,因而外溢出巨大的資訊差與執行差。許多人知道某項目,但無法拿到額度;拿到額度,卻不知道如何在 TGE 後完成分發或再投資;知道怎麼退出,卻無法在下一輪找到新入口。

真正的 α 不在於「知道」,而在於「知道 → 拿到 → 退出 → 回流」的完整鏈條。無論是 L2 新資產發行、AI 原生計畫、InfoFi 建造者,或是 Meme 原語實驗,它們的早期階段均會在預售環節釋放出 20×~50× 的收益潛力。預售的關鍵不是「押中」,而是深度嵌入資訊網路、資金網路與分發網絡,將資訊優勢轉化為可執行的收益循環。這意味著在新周期中,優秀的參與者不僅是研究者,更是執行者。與預售相伴而生的是 Memecoin 的永恆敘事。 Meme 從來不是價值投資,而是注意力經濟與敘事套利的具象化,是加密領域最敏捷的 α 載體。過去兩輪,我們清楚地看到主戰場的躍遷:2021 在 BSC,2023–2024 在 Solana,而 2025 則進入 Solana 與 Base 的雙極時代。其邏輯極為簡單:越快、越便宜、越具社群動員力的鏈,就越適合 Meme 執行。 Meme 的核心不是「是什麼」,而是「誰在講、誰在推、誰在分發」,形成「敘事 → 注意力 → 流動性 → 回撤 → 重構」的高速循環。一旦形成破圈敘事,資產可以在幾週內實現巨大漲幅,並迅速完成分發。其本質是市場在短時間內對某個符號達成共識,並在鏈上完成具象化的投機行為。雖然風險極高,但高敏捷、高迭代、高爆發,使其成為每輪週期中難以忽視的表達方式。

比起上述偏戰術型的賽道,AI×Robotics×DePIN×x402 則代表新周期最具確定性的科技主線,將催生類似當年比特幣的長期大趨勢。 AI 的價值從未侷限於認知本身,而在於其作為經濟主體進入生產體系。當 AI 模型演進為自主行動體(Agent),能夠在鏈上執行任務、簽署交易、進行結算並自我維護時,機器將成為經濟單元,從而形成「機器→機器(M2M)」的經濟結構。區塊鏈為機器提供身分、結算與激勵系統,使其獲得參與經濟循環的權限。 x402 的重要性在於創造面向網路原生的自動化支付與結算基礎設施,讓 AI 之間可以完成價值交換,由此衍生出機器錢包、鏈上租賃市場、機器人資產權益、自動收益等全新資產形態。當前階段依舊極早期,商業模式尚未定型,但正因如此,預期差巨大,是未來數年最具潛力的「科技×金融」交叉點。重點資產如 CODEC、ROBOT、DPTX、BOT、EDGE、PRXS 等,均在圍繞機器身分、算力激勵、AI 代理經濟等方向建設。

AI×Crypto 本質上不受監管週期影響,因為其由技術擴張驅動,而非政策意志驅動。這意味著它將成為類似「網路誕生」或「智慧型手機普及」等級的結構性趨勢。同時,InfoFi(知識金融)成為新周期最具創造力的敘事。它不是簡單「賣資訊」,而是將知識貢獻、驗證與分發轉化為可衡量、可激勵的經濟行為。在傳統互聯網中,資訊的經濟回報更多被平台捕獲,而在 InfoFi 中,貢獻者、驗證者與分發者均能獲得權益,從而形成「三邊共贏」結構。其核心機制為:貢獻(Create)→ 驗證(Validate)→ 排序(Rank)→ 激勵(Reward)。價值在鏈上獲得表達後,變成可流通、可組合的資產形態,於是就出現 Crypto 版 TikTok(流量)× Bloomberg(分析)× DeFi(激勵)的全新市場結構。它解決了 Web2 資訊噪音高、激勵扭曲的問題,也開啟了分析者、判斷者、組織者都能獲利的可能性。典型平台包括 wallchain、xeetdotai、Kaito、cookie3 等,使訊息從「私人智力資產」轉化為「公開數位權益」,是極值得關注的敘事交會點。

值得重點強調的是 DAT(Digital Asset Treasury,數位資產財庫型)方向,也即市場俗稱「Crypto-equity」的賽道,將成為未來 6–18 個月的結構性投資主題之一。 DAT 的核心邏輯並非依賴業務運營,而是透過上市公司外殼 + 加密資產部位將鏈上資產的估值導入傳統資本市場。原則為:公司將現金資產配置至 BTC、ETH、SOL、SUI 等主流加密資產,透過持倉市值、Staking 收益、衍生策略等方式進行資產管理,並將市值反映到公司股價中,從而形成「鏈上資產 → 二級股票市場」的跨市場價格傳導。 MSTR(MicroStrategy)是最早例子,而 2025 開始,SUI 財庫公司 SUIG 將成為新的代表,其持有逾 1 億枚 SUI,市值約 3–4 億美元,透過「上市公司 + 財庫策略」疊加生態敘事,為投資人提供新的資產配置方式。 DAT 的優點在於:一方面可以為傳統資金提供進入加密市場的合規橋樑,另一方面可以將 Crypto Narrative 映射到 TradFi 定價體系,從而形成「Web3 資產 → 納斯達克共識」的新型雙向資金循環。未來 6–18 個月,DAT 將圍繞「SUI、SOL 與 AI Narrative」展開,潛力方向包括財庫結構優化、Staking 收益成長、資產多元化(BTC、ETH)、與 L1/L2 策略協同同等。此類資產具備「做多生態 + 做多代幣 + 做多風險溢價」的複合屬性,是極具穿透力的新資本工具。

綜合來看,未來加密市場的主旋律,是「敘事輪動 × 分發效率 × 執行能力」。 Presales 與 Meme 提供高頻 α,AI×Crypto 提供長期 β 疊加結構性 α,InfoFi 重建價值擷取機制,而 DAT 則建立了 Web3 與傳統金融之間的資本橋樑。新周期的勝者不會是「知道最多的人」,而是「完成從認知 → 參與 → 分發 → 再投入」循環的人。資訊不是資產,執行與流轉才是資產。真正的成長模型,是透過持續參與早期、綁定分發體系,在敘事週期中完成資本複利。未來 6–18 個月,加密市場將從「宏觀驅動」轉向「科技與敘事驅動」。這不是一個只需要耐心的周期,而是一個需要行動的周期。 Narrative × Technology × Distribution 將塑造下一代贏家,而加速結構已然啟動。

三、風險與挑戰

縱觀未來一年,加密市場的結構性機會雖清晰,但宏觀經濟環境依舊存在難以迴避的外部風險與系統性挑戰;這些變數不僅決定了流動性釋放的節奏,也將深刻影響敘事強度與產業擴張的資產。最大的不確定性來自監管、鏈上操作複雜度、多鏈碎片化、使用者認知成本、敘事節奏與資訊結構的不對稱性,而其中隱含機構與散戶的周期錯配,構成策略競爭的內在障礙。在長期結構牛背景下,這些風險並不必然阻斷趨勢,卻會決定殖利率曲線的陡峭程度與波動半徑。

監管始終是影響加密資產中長期韌性的關鍵變數。儘管美國以現貨 ETF 為代表的政策鬆動趨勢已釋放部分正面訊號,然而監管框架仍呈現碎片化、多中心與滯後性特徵,立法力度難以與資產規模成長保持同步。對機構而言,監管清晰度決定配置上限;對散戶而言,監管方向則影響信心與風險偏好。歐美圍繞交易所監管、反洗錢、託管規範、DeFi 合規責任認定仍存在摩擦,短期內不易形成統一口徑,可能引發局部政策逆風或斷點。另一方面,亞洲市場在牌照制度與監管沙盒制度推進相對積極,但結構上同樣處於「開放度提升—監管試探—機構謹慎—應用探索」循環。可以預見,監管的不確定性將繼續影響跨境資金流向,維持市場對「合規資產—灰色資產」的定價分層。這意味著,未來一年儘管不會爆發系統性監管衝擊,但監管漸進性約束將成為估值壓制力量,尤其是對高波動、不可追蹤、無明確結構收益的資產構成風險。

鏈上操作複雜度同樣限制大規模採用。儘管過去兩年開發工具與使用者體驗顯著進步,但鏈上互動依然存在多環節與多門檻:簽章、授權、跨鏈、Gas 管理、風險判斷仍需使用者主動理解;錢包邏輯雖有改進,但仍未達到 Web2 的隱式流程體驗。鏈上應用程式要進入「互聯網級規模」,需要讓絕大多數用戶無感接入,而不是依賴高認知群體。目前錢包與協議的交互仍偏向工程師語言,仍需跨越「錢包—簽名—Gas—風險—執行」多個步驟,任何一環出現錯誤,都會造成損失,而現有保護體系尚難以完全兜底。換言之,操作複雜度導致市場真實參與者規模被低估;這意味著在敘事驅動之下,真實資金無法快速轉化為活躍用戶,形成「流量—價值」的轉換瓶頸。這對專案方而言,是成長與分發能力的限制;對投資人而言,是敘事兌現的延遲因子;對機構而言,則是合規營運與使用者保護難度上升的來源。多鏈並行加速了競爭,也加速了碎片化。 L2 爆發帶來生態繁榮,然而同時導致資金與用戶被分散至多個執行環境,各生態之間標準不一、數據不可完全互通、資產跨鏈面臨橋樑風險,最終增加了系統性不確定性。由於流動性呈現片段化狀態,單鏈生態難以形成「規模—深度—創新」的加速循環,而跨鏈橋則為市場帶來安全鴻溝。過去幾年多起大型駭客事件大多與跨鏈組件有關,使機構難以使用跨鏈資產、散戶不敢承擔流動性跨鏈遷移風險,造成結構性低效。同時,多鏈帶來敘事超載,使用者無法快速判斷「生態—資產—機制」之間的真實關聯,使注意力分散、研究成本高企,進一步提升資訊不對稱程度。

使用者理解成本仍是產業發展的內在障礙。從支付邏輯、資產管理、風險模型、激勵設計到敘事判斷,加密不僅要求使用者俱備金融素養,也要求其理解密碼學、博弈論、經濟機制等多要素。業界尚缺乏成熟的金融教育與機制透明度,導致多數參與者依舊以「投機心態」進入,難以形成穩態參與結構。在敘事快速迭代背景下,使用者教育隨時落後,使得高認知者成為受益者,而低認知者更容易成為流動性掘墓者。認知負擔越重,集中化風險越大。資金無法均衡分佈,會產生槓鈴化結構:一端是菁英執行者,一端是缺乏知識的盲目參與者,導致收益分配嚴重失衡。

敘事週期短促、情緒高度內卷,使得市場呈現「超短線化」傾向。在資訊高速傳導環境下,主線敘事更新速度顯著快於專案真實開發節奏,造成專案價值與價格脫節,敘事高峰過早透支預期,難以轉化為長期成果。計畫被迫追逐敘事以吸引關注,甚至以高激勵補貼換取短期活躍,而非建構結構性價值。情緒內捲造成使用者行為由「研究—判斷—行動」退化為「跟風—投機—逃逸」,使市場呈現脈衝式輪動。雖然短期可產生超額收益,但長期會損害開發者生態與資本沉澱,進而影響產業基本面。 Alpha 資訊分配不均,是業界最核心的結構性挑戰之一。鏈上資料透明,但資訊結構卻高度分層。高階玩家掌握包括資金流向、激勵結構、分發路徑、開發進度、社交預期在內的複合訊息,而一般參與者只能依靠二級傳播與社群媒體噪音做出判斷。隨著預售、積分、空投、榜單爭搶機制的興起,資訊不對稱不僅沒有縮小,反而更深:鏈上資金流動越來越快,佈局節奏越來越前置,「研究—參與—兌現」鏈條不斷提前。能夠理解機制、掌握分發策略、洞察資本結構者,更可能在專案仍處萌芽期時進入;而一般使用者往往在敘事放大階段才知情,形成結構性劣後。可見,資訊不均不是技術問題,而是博弈問題,未來將持續擴大。

更深層的挑戰來自於機構與散戶之間的「週期錯配」。機構資金偏好穩定、安全、永續現金流;散戶偏好波動、敘事、快速兌現。由於二者行為模型不同,市場波動結構呈現「長短分裂」:機構以中長週期配置比特幣等抵押層資產,而散戶在中短週期追逐 L2、AI、memecoin、新興應用等。二者追求的不是同一組資產,不是同一套機制,也不是同一條時間線。當宏觀流動性波動時,機構穩定買入而散戶頻繁震盪退出,形成收益不平等;當敘事高漲時,機構往往不參與,導致市場終歸回歸冷靜。此結構導致散戶若缺乏策略能力,往往處於劣勢。

回到行情本身,比特幣的角色正在從「投機資產」轉向「穩定抵押層」。這並不是增速放緩的負面訊號,而是成熟化週期的標誌:波動收斂、流動性加深、機構佔比提升,使 BTC 更接近「無風險鏈上抵押物」這一定位,其長期目標是成為跨生態的價值錨。 ETH 在結構性成長中佔據核心結算層角色,但難以跑贏高動能敘事;真正的超額收益來自更早期、更輕結構、更快分發的賽道,包括 L2 生態、AI 機器經濟、預售、短週期 Memecoin、InfoFi、NFT-Fi。市場進入結構牛,而非全面牛,流動性呈現定向釋放,不再普遍抬升所有資產;這意味著未來一年,競爭要從「持倉」過渡到「賽道選擇+輪動執行」。未來資金將更青睞機制設計、流動性分發、注意力結構與真實採用,而不是單純的產品、白皮書或想像。 Narrative 創造 Liquidity,Liquidity 帶來 Opportunity,Opportunity 才能轉化為 Alpha。

換句話說,敘事不是目的,敘事是引導流動性進入機制的管道;真正產生持續收益的是結構設計、生態累積與使用者採用的協同。因此,風險與機會永遠並存。宏觀經濟的不確定性將持續考驗加密產業的內生彈性。那些真正理解結構、掌控流動性、擁有執行能力的人,將在未來的輪動週期中佔據優勢。

四、結論

2025 年 11 月,加密市場處於結構性轉折,美國政府停擺導致流動性收縮,從市場抽走約 2000 億美元流動性,加劇風險資本市場資金緊張,宏觀環境不容樂觀。另一方面,加密市場已由「單核心驅動」邁向「多線並進」,結構性輪動取代了全面狂歡,敘事、機制與分發能力成為主導力量。 BTC 雖然仍是底層儲備,但不再獨攬成長紅利;AI、L2、InfoFi、機器經濟與 Memecoin 等新曲線承擔了主要彈性,市場重心從資產本身轉向生態、場景與分發系統。 Presale、AI、InfoFi、Memecoin 將成為未來週期的四大主引擎。未來三年,AI×Crypto、M2M 機器經濟及知識金融將共同構成新一輪長期成長的底層邏輯。本輪勝者,不在於資訊最早或資金最大,而取決於能否在正確敘事中完成最有效的分發。市場已從「持有」轉向「執行」,從「情緒炒作」走向「結構交付」。伴隨著美國政府停擺結束以及宏觀流動性恢復,結構性牛市或將啟動,並將隨著創新與資本協同持續加速。

本文來自投稿,不代表 BlockBeats 觀點。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣的新問題:不是槓桿,是長期持有者套現

比特幣在近期下跌後穩定在 103 萬美元以上;查看預測

隨著唐納德·川普宣布美國為比特幣超級大國,川普官方代幣飆升

谷歌推出「陽光捕手」項目,探索用於軌道機器學習的太陽能人工智慧衛星。

簡單來說 谷歌剛剛發布了「陽光捕手計畫」(Project Suncatcher),這是一項登月計畫研究項目,旨在探索利用配備其人工智慧晶片的太陽能衛星在軌道上運行人工智慧工作負載。