超14倍漲幅,150億美元?MegaETH估值大猜想

當所有L2都在爭奪TVL時,有個項目悄悄把TPS做到了10萬筆/秒,連Vitalik Buterin都為其「站台」——它就是 MegaETH ,一個號稱要打造「首個即時區塊鏈」的顛覆者。

市場已經用真金白銀投了票,那專業分析師怎麼看?

0xResearch 分析師 Boccaccio & Marc Arjoon :

我們認為,如果你能獲得高於最低分配額的額度,這可能是今年最好的機會之一。

此次拍賣採用英式拍賣形式,自10月27日東部時間上午9點開始,持續72小時。

與傳統的代幣銷售不同,這種英式拍賣形式允許市場通過競爭性競價決定公平價格。該系統通過確定清算價格來運作——即總出價能夠填滿全部5億代幣分配的最低價格點。

所有成功的競標者無論其個人出價金額如何,均支付相同的清算價格,這意味著即使有人以最高0.0999美元/代幣的價格出價,如果最終清算價格更低,也只需支付最終清算價格。

低於清算價格的競標者將獲得全額退款,而達到或高於清算價格的競標者將獲得分配。拍賣形式消除了Gas費競爭和先到先得的優勢,創造了更公平的分配機制。

此次銷售提供5億MEGA代幣,佔總供應量100億代幣的5%,完全在以太坊主網上進行,使用USDT作為支付方式。

拍賣價格區間為每代幣0.0001美元至0.0999美元,起始價格為0.0001美元,代表完全稀釋估值(FDV)為100萬美元,上限價格為0.0999美元,代表FDV為9.99億美元。

個人參與者可以出價的最低金額為2,650美元,最高為186,282美元,出價增量為0.0001美元。結構包括對美國合格投資者強制要求的一年鎖定期,並可享受10%的折扣,而非美國參與者可以選擇相同的鎖定期條件以享受折扣優惠。

拍賣結束後,分配計算期將從10月30日持續到11月5日,退款和提現期為11月5日至11月19日,最終分配和重新分配將在11月19日至11月21日進行。

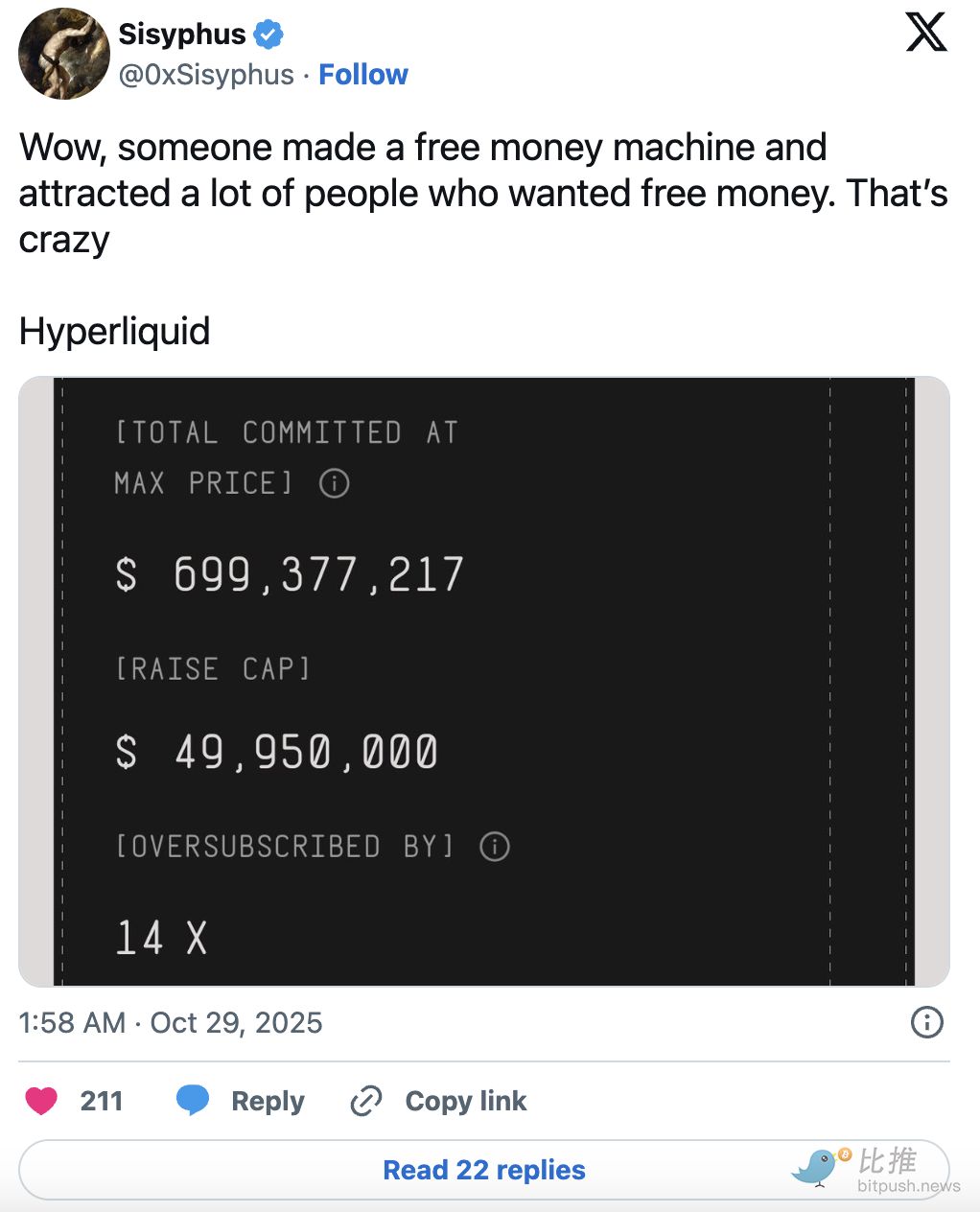

正如預期的那樣,MegaETH的公募銷售迄今為止非常成功,截至目前已超額認購14倍。隨著最後一天的到來,這一數字可能只會進一步增加,大部分存款/出價將在最後幾小時湧入。

畢竟,如果有人給你一台免費賺錢機,唯一正確的行動就是盡可能多地存入資金。

目前,MegaETH在預市場(在Hyperliquid上)以45億美元的FDV估值交易,使存款人能夠獲得4.5倍的收益。主要問題在於,任何存款人最多可能只能在最低出價金額(2,650美元)上獲得4.5倍的收益。MegaETH團隊已公開披露了影響分配額度的因素,主要包括過去的錢包互動、社交媒體影響力,以及一些新的「社交信用」平台(如Ethos)。

就像任何涉及免費賺錢機器的情況一樣,我們已經看到了大量的Sybil活動。如果最低出價是2,650美元,而你有450個Echo/Sonar帳戶,你可以賺更多的錢,並且比那些擁有良好社交和DeFi/鏈上憑證的精明加密貨幣愛好者有更高的賺錢機會。

我們在播客中多次討論過MegaETH,總體上對該鏈持樂觀態度。該團隊在生態系統建設方面採取了獨特的方法(MegaMafia現已進入第二期,第三期即將到來),並專注於獨特的應用——而不是Uniswap、Aave、Morpho或Compound的分叉(這些似乎主導了其他大多數鏈)。

無論你對MegaETH的估值有何看法,過去幾個月我們有兩個關鍵收穫:

1. 現在有些鏈明確專注於收入,而其他鏈則專注於其他敘事(例如去中心化)。哪種能提供更好的回報,目前尚不清楚(例如XRP與Hyperliquid,或ETH與SOL)。

2. 許多顯著回報現在來自私人公開市場(如Echo、Sonar等)、預存款等。2021年的白名單和Discord角色(以及隨後的Sybil攻擊、白名單和Discord角色的買賣)現在已經演變為Sonar和Echo(以及隨後的Sybil攻擊、KYC認證的Sonar和Echo帳戶的買賣)。

前Messari高管 Kunal G (@kunalgoel) 發帖稱:

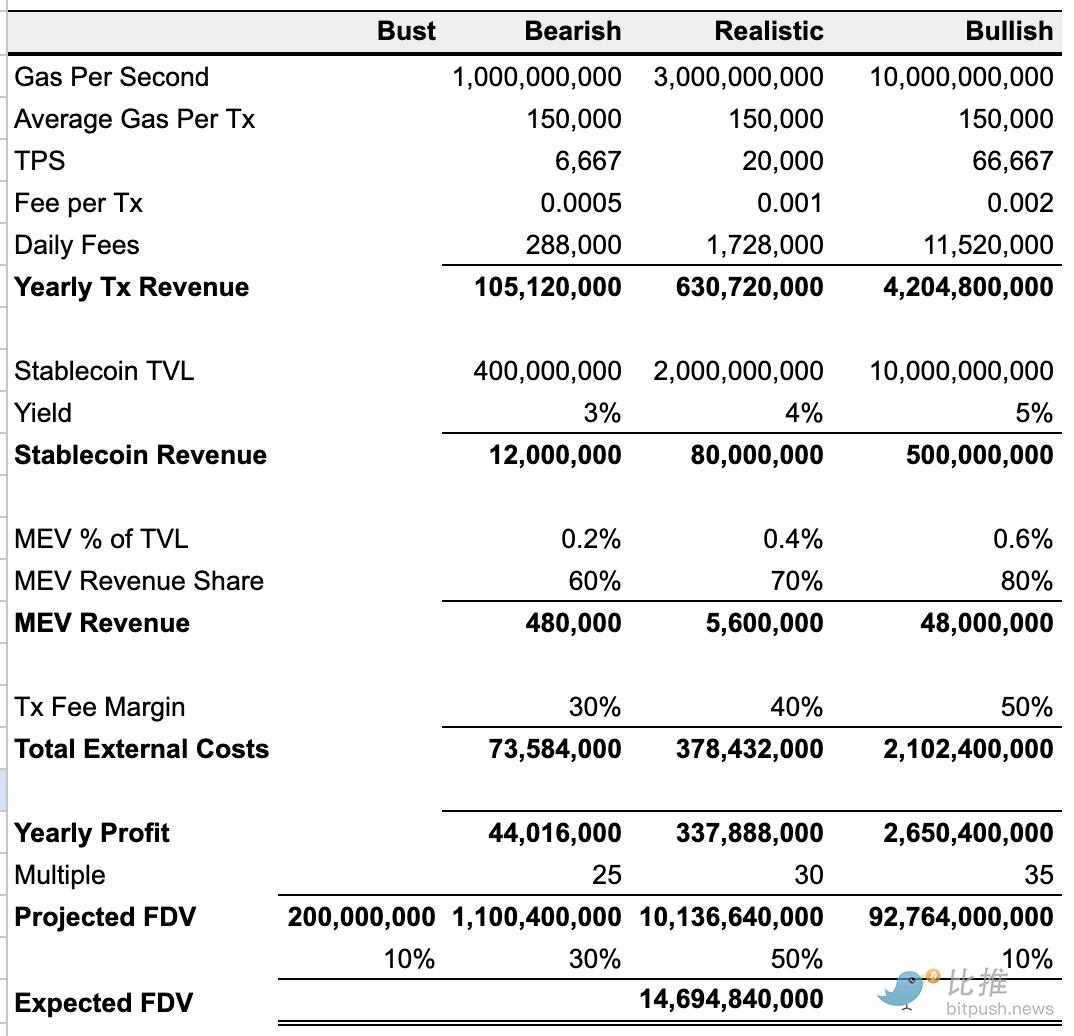

MegaETH的規模令人震撼,每次測算數據都會顛覆所有直覺預期。雖然市場將其視為又一個普通L2,但我的模型顯示,其實際機遇遠超想像。

我構建了四種情境模型:

樂觀情境 – MegaETH實現宣傳性能,達到每秒10 Gigagas或 66,667筆典型交易

現實情境 – 實際規模達到預期的三分之一,即每秒3 Gigagas,20,000筆交易

悲觀情境 – 規模僅為宣傳的10%,每秒1 Gigagas,6,667筆交易

失敗情境 – 項目完全失敗,最終完全稀釋估值(FDV)鎖定在2億美元

即使在悲觀情境下,假設單筆交易費低至0.0005美元(低於大多數L1和L2),MegaETH僅靠交易費即可每日產生28.8萬美元收入,年化收入超過1億美元。

收入潛力隨規模激增:

- 現實情境下年收入達6億美元

- 樂觀情境下,若交易費微升至0.001-0.002美元,年收入將飆至42億美元

此外,MegaETH原生穩定幣MegaUSD可通過協議收益生成額外收入。根據穩定幣總鎖倉價值(TVL)規模,該部分可能貢獻8-9位數的年收入。

項目還計劃通過排序器權限與機櫃託管服務實現MEV收益內部化。近期推出的「質押獲取權限」模式將通過減少流通供應量與委託質押收益,產生類似積極影響。

模型已保守扣除50-70%的交易收入,用於數據可用層(DA)、排序器、證明、預言機等基礎設施成本。儘管項目運營要求極高,但成本與吞吐量同步縮放,使得測算邏輯清晰。

我的基準情境預測年均利潤超3億美元,按30倍市盈率計算,對應FDV約100億美元。

綜合所有情境的概率,加權預期FDV高達140-150億美元——較Hyperliquid永續合約當前價格存在3倍以上空間,較ICO價格存在14倍以上潛力。

主要風險在於主網上線執行效率與生態應用質量。執行難度尤其關鍵,因其規模前所未有;若成功實現,他們將開創先河。第二是生態應用,目前看問題不大,首發名單裡新秀和老牌項目都有,陣容比較健康。

作者:oxStill

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

聯準會降息25個基點,通膨壓力緩解——這對加密貨幣市場意味著什麼

XRP走勢類似2017年前的暴漲,暗示有突破潛力

以太坊價格分析:隨著動能增強,交易者關注突破5,000美元

Solana主導華爾街:ETF、Western Union合作與看漲價格形態預示新時代