野獸先生的金融賭局

MrBeast 的金融豪賭:一場關於信任的終極實驗

2025 年 10 月,野獸先生(MrBeast)向美國專利商標局遞交了一份名為「MrBeast Financial」的商標申請。

這位在現實世界裡為了做影片內容可以活埋自己、在虛擬世界裡擁有 4.5 億粉絲的 27 歲年輕人,計劃將他的商業版圖從速食、零食,延伸到銀行、投資、甚至加密貨幣交易平台。

據申請文件中描述,他想做的是一個 SaaS 平台,涵蓋加密支付處理、小額貸款和投資管理。野獸先生和他估值衝向 50 億美元的商業帝國,正準備闖入一個被信任、風險和監管三重枷鎖牢牢鎖住的領域,金融。

這並非一次毫無徵兆的跨界。他已經擁有零食品牌 Feastables 和虛擬餐廳連鎖 MrBeast Burger。但金融服務完全不同,它觸碰的是人們最敏感的神經。

更微妙的是,就在一年前,他剛因加密貨幣投資的爭議被推上風口浪尖。區塊鏈研究者指控他利用影響力在多個項目中「割韭菜」,獲利超過千萬美元。

現在,這個自帶爭議的流量巨獸,要帶著他那群以 Z 世代為主的幾億粉絲,走進一個被嚴格監管的金融世界。

這是一場豪賭。賭注是他的聲譽,籌碼是一代人的信任。賭局的結果,將重新定義流量、金融和信任之間的關係。

Z 世代的銀行「出埃及記」

傳統銀行正在失去它們的未來。

年輕人不再走進那些用大理石和防彈玻璃構築的殿堂。他們更換銀行的頻率是父輩的兩到三倍,而且並不是為了更高存款利率,而是為了更好的數位體驗。只有 16% 的 Z 世代表示「非常信任」傳統銀行,這個比例在千禧一代要高出近一倍,在嬰兒潮一代更是接近三倍。

對於在演算法和螢幕中長大的他們來說,銀行櫃員的西裝革履,遠不如一個流暢的 App 介面來得可靠。

傳統銀行用了一個世紀來建立信任機制,線下網點象徵著「觸手可及」,品牌歷史代表「經得起考驗」,政府背書意味著「不會跑路」,大理石櫃台和西裝革履的職員傳遞著「專業」與「穩重」。這些視覺符號和制度安排,在過去確實有效。

美國銀行|圖源:BloomBeag

但對 Z 世代來說,他們生活在一個高頻互動、即時反饋的世界裡,他們需要的不是靜態的、制度性的信任證明,而是動態的、可感知的信任體驗。一家銀行有沒有百年歷史,對他們來說遠不如 App 的介面設計是否友善、客服回應是否及時、產品是否能根據個人需求客製來得重要。

更深層的原因在於,Z 世代對傳統金融體系有著根深蒂固的不滿。他們成長於 2008 年金融危機之後,目睹了大銀行如何在危機中被紓困,而普通人卻承受了失業和財富縮水的代價。他們見證了金融機構一次次的資料外洩醜聞,看到了華爾街菁英如何在利益面前拋棄道德底線。這些經歷塑造了他們對傳統金融的本能懷疑。

絕大多數 Z 世代會被金融網紅的推薦影響,他們通過社交媒體發現新的金融產品,在小紅書上學習投資知識,在抖音上關注理財博主。這些行為模式背後,是一場信任基礎的坍塌與重建。

Z 世代不是在尋找「更好的銀行」,他們在尋找完全不同的東西,一種將金融服務、社交體驗和個人價值觀無縫整合的生態系統。他們希望金融不再是冰冷的數字遊戲,而是能夠理解他們、回應他們、甚至代表他們價值觀的夥伴。

這正是野獸先生看到的機會。

他與粉絲之間的關係,早已超越了傳統的品牌與消費者關係,而是一種準社會關係。社交媒體研究者將這種現象稱為「準社會互動」,觀眾通過持續觀看某個媒體人物的內容,產生了一種單向但強烈的情感連結,彷彿這個人是他們生活中的朋友。

野獸先生深諳此道。

他每週發布的影片,都是一場場精心編排的財富再分配表演。讓 100 個孩子挑戰世界最強壯的男人,讓陌生人在核掩體裡生存 100 天贏取 50 萬美元,讓自己被活埋 50 小時,這些極端挑戰的背後,是持續不斷的現金贈與。

他送出的現金、汽車和房子,累計價值數千萬美元。這些贈與行為不是行銷策略的附屬品,它們本身就是內容,是他與粉絲之間信任契約的持續兌現。

野獸先生挑戰活埋自己 50 小時|圖源:Instagram

每一次贈與,都在向粉絲證明他說到做到,他的承諾是真實的,他願意把賺到的錢分享出去。這種「看得見的慷慨」,在 Z 世代眼中,比任何品牌宣言都更有說服力。

2024 年,野獸先生與金融科技公司 MoneyLion 合作,發起了一場贈送 420 萬美元的活動。年輕用戶因為相信野獸先生,心甘情願地下載了 MoneyLion 的應用。他們不是在選擇一個金融產品,而是在追隨一個他們信任的人。

這場活動的成功,讓野獸先生看到了一個更大的可能性,如果他能將流量直接轉化為金融服務,省去中間商,那麼變現效率將達到前所未有的高度。

傳統銀行說:「我們有 100 年歷史,我們經歷過大蕭條和金融危機,我們有政府背書。」

野獸先生說:「我剛給 100 個人每人 10 萬美元。」

前者的信任基於過去的累積,後者的信任基於當下的表演。前者需要制度背書,後者需要演算法放大。前者是靜態的、抽象的,後者是動態的、可見的。

但悖論在於,Z 世代對傳統金融的不信任,恰恰源於後者在透明度和道德上的瑕疵。金融服務行業的全球信任度長期在各行業中排名靠後,年輕人對金融機構的不滿,很大程度上來自於它們在利益面前的道德失守。

那麼,野獸先生,一個在加密貨幣世界留下過「污點」的網紅,如何成為他們的金融救世主?

「鐮刀」與「莊家」的距離

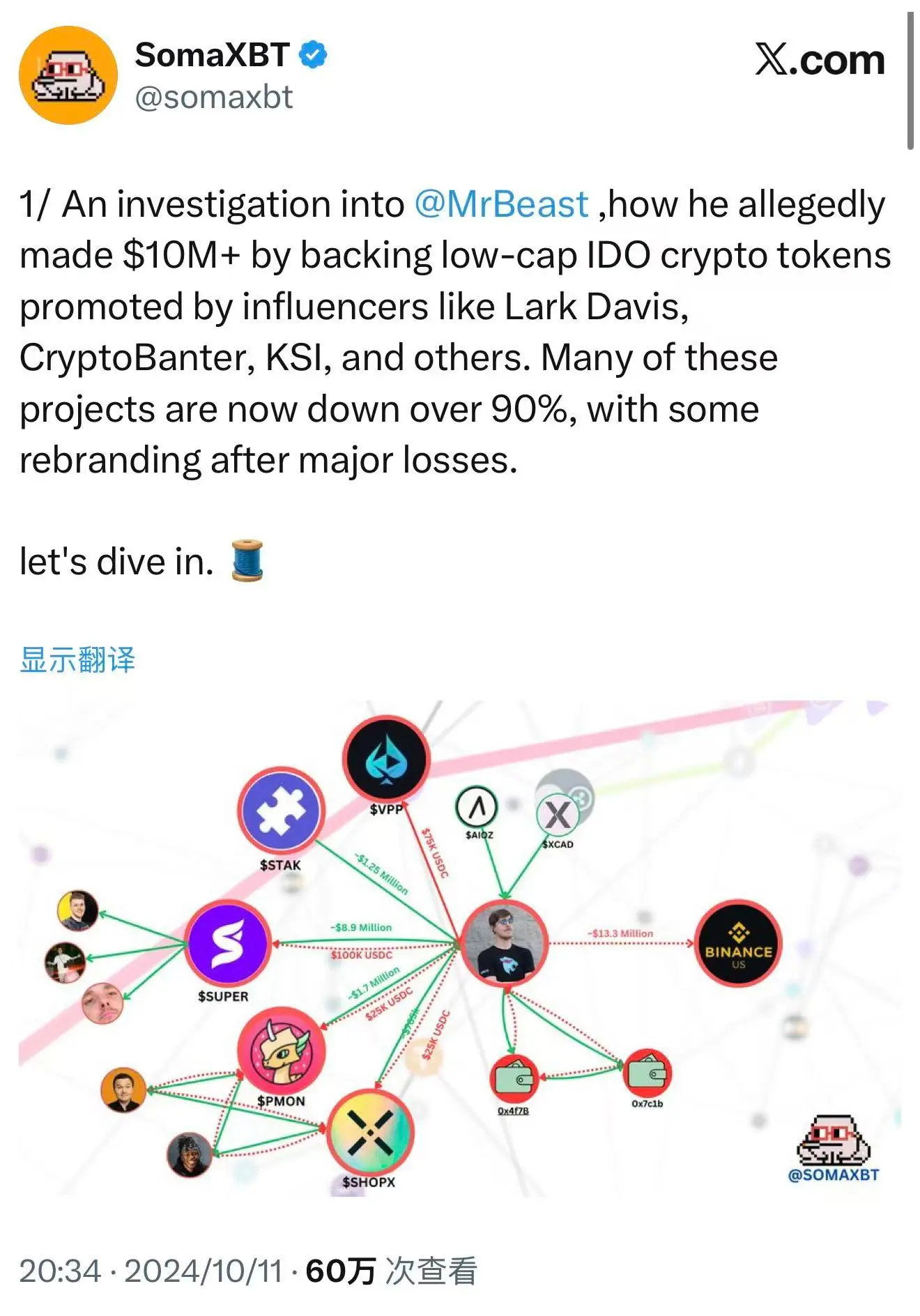

2024 年 10 月,區塊鏈偵探 SomaXBT 在社交平台 X 上發布了一份詳細報告,像手術刀一樣剖開了野獸先生在加密世界裡的另一面。

報告追蹤了與野獸先生關聯的錢包地址,指控他參與了多個「割韭菜」項目。這些指控不是空穴來風,而是基於區塊鏈上公開透明的交易紀錄。在去中心化的世界裡,每一筆交易都被永久記錄,無法抹除,無法否認。

SomaXBT 對野獸先生的揭露|圖源:X

最典型的案例是 SuperFarmDAO。野獸先生在該項目的預售階段投入 10 萬美元,獲得了 100 萬枚 SUPER 代幣。隨後,他利用自己無與倫比的影響力推廣該項目。代幣價格應聲飆升,市場情緒被點燃。然後,他開始拋售。

最終,這筆 10 萬美元的投資,為他帶來了數百萬美元的利潤。這個令人瞠目的數字背後,是無數散戶投資者的虧損。他們看到野獸先生參與項目,以為這是一個可靠的投資機會,紛紛跟進買入。但當他開始拋售時,幣價迅速崩盤,散戶成了最後的接盤俠。

類似的操作模式,在 Polychain Monsters、STAK、VPP、SHOPX 等多個項目中反覆上演。SomaXBT 估算,野獸先生從這些項目中總共獲利超過 1000 萬美元。

從法律角度看,這些操作可能確實沒有違規。野獸先生沒有明確承諾長期持有這些代幣,也沒有違反任何明確的證券法規。加密貨幣市場在彼時仍處於監管灰色地帶,許多傳統金融市場的規則並不完全適用。在傳統股市,這種行為可能構成市場操縱,會面臨嚴厲的法律制裁。但在加密世界,並沒有這樣的規矩。

但從道德角度看,這些行為引發了不小的爭議。加密貨幣社群的許多人認為,利用影響力推高代幣價格然後拋售,本質上是在利用粉絲的信任牟利。這不僅摧毀了項目的長期價值,也損害了整個行業的信譽。當大 KOL 利用資訊不對稱和影響力收割散戶時,這個市場就變成了另一個版本的華爾街遊戲。

野獸先生的團隊對此的回應是否認直接參與,聲稱這些投資由第三方管理,他本人並不知情。但這個辯解顯得蒼白無力。即使投資決策由他人執行,他的名字和影響力仍然是這些項目吸引散戶的核心。

當他在社交媒體上提到某個項目,或者在影片中出現項目的元素時,粉絲會自然而然地認為這是一種背書。無論扳機是誰扣下的,子彈都刻著他的名字。

現在,時間來到 2025 年 10 月。距離 SomaXBT 首次公開調查結果不到一年,野獸先生提交了「MrBeast Financial」的商標申請。更值得玩味的是,他計劃提供的服務裡,赫然寫著「加密貨幣交易所」和「去中心化交易所運營」,正是他曾經引發爭議的領域。

他似乎想告訴世界,昔日的「鐮刀」,如今要轉型為合規的「莊家」。

這背後有兩種可能的商業邏輯,它們並不互斥。

第一種是商業上的「洗白」。通過建立一個合規的金融平台,他試圖覆蓋過往的投機歷史,將自己重新包裝為一個負責任的金融服務提供者。這種策略在商業史上並不罕見。許多曾經的投機者,通過建立正規機構,完成了從「野蠻人」到「建制派」的轉變。JPMorgan 的創始人早年也是一個激進的投機者,但最終成為了華爾街最受尊敬的銀行家之一。

第二種是更深層的商業邏輯。他看到了將流量直接變現為金融資產的更高效路徑。與其通過第三方平台進行投資和交易,賺取一次性的投機利潤,不如自己建立平台,掌控整個生態。這樣,他不僅可以從內容創作中獲利,還可以從粉絲的每一筆金融交易中抽取佣金,從每一筆貸款中賺取利息,從每一次投資中分享收益。

這是創作者經濟變現的終極形態,從內容變現到金融變現,從影響力到資本,從粉絲到客戶。如果成功,野獸先生將開創一個全新的商業模式,成為第一個真正意義上的「網紅銀行家」。

但無論哪種邏輯,他都必須直面同一個問題。金融的核心是信任,而信任一旦破碎,重建的成本是指數級的。他需要說服監管機構,一個曾經在加密市場上收割散戶的人,如今有能力、有意願、有系統地保護消費者利益。

更何況,監管的達摩克利斯之劍,正懸在他的頭頂。

在監管的刀鋒上跳舞

2025 年,美國的加密貨幣監管正在經歷一次微妙的轉向。

7 月 31 日,SEC 主席 Paul Atkins 宣布啟動「Project Crypto」,目標是改革證券法,促進加密創新。這是一個重要信號。過去幾年,SEC 對加密貨幣行業採取了嚴厲的打擊態度,對 Coinbase、Binance 等多家交易所發起訴訟,試圖將大部分加密資產納入證券監管框架。但在 2025 年,風向變了。

9 月 29 日,SEC 和 CFTC 舉行了歷史性的聯合圓桌會議,討論加密現貨交易的監管框架。這是兩大監管機構首次聯合討論加密監管,標誌著美國加密貨幣監管進入了一個新階段,從「嚴厲打擊」轉向「明確規則」。

SEC 和 CFTC 的圓桌會議|圖源:YouTube

對於想要進入加密金融領域的公司來說,這是一個難得的監管窗口期。監管機構正在釋放友好信號,試圖在保護消費者和促進創新之間找到平衡。根據美國專利商標局的時間線,「MrBeast Financial」的商標申請將在 2026 年中期進行首次審查,最終批准或拒絕預計在 2026 年底。這意味著,即使一切順利,這個平台也要到 2027 年才能正式運營。

但窗口期不等於通行證。「MrBeast Financial」將面臨多層次、全方位的監管挑戰。

在聯邦層面,SEC 將審查其是否涉及證券發行。如果平台提供的投資產品被認定為證券,那麼必須註冊為經紀商或投資顧問,接受嚴格的監管。CFTC 將監管其衍生品和商品交易,確保平台不進行市場操縱或詐欺行為。FinCEN(金融犯罪執法網絡)將要求其遵守反洗錢(AML)和了解你的客戶(KYC)協議,這意味著平台必須建立完善的身份驗證系統,監控可疑交易,向監管機構報告異常活動。

如果平台推廣加密支付和交易,它很可能被歸類為貨幣服務企業(MSB),這意味著更嚴格的合規要求,包括註冊、定期報告、接受審計。每一項要求都需要投入大量的人力、物力和財力。

在州級層面,挑戰更加複雜。美國的金融監管採取聯邦和州雙重體系,在各州運營加密交易所或行動銀行,需要獲得數十個不同州的匯款許可證(MTL)。每個州有不同的許可要求,申請過程耗時且成本高昂。

野獸先生直接面向年輕散戶的特點,將使他的企業處於監管放大鏡之下。監管機構會問一個核心問題:一個以極端內容為品牌核心的創作者,是否具備管理消費者存款和投資的「審慎性」?

這裡涉及的不僅是合規性,還有聲譽風險。監管機構在評估金融許可申請時,不僅看技術能力和資本實力,還看「風險文化」和「治理能力」。他們會審查公司的歷史紀錄,評估管理層的誠信和專業性,判斷公司是否有能力在長期內保護消費者利益。

就在商標申請前幾週,野獸先生的影片「你願意為 50 萬美元冒生命危險嗎?」引發了巨大爭議。影片中,一名專業特技演員從模擬火災的建築中逃脫,以贏取獎金。野獸先生辯護說安全措施「比任何人想像的都嚴格」,有專業特技和煙火團隊在場,所有風險都在可控範圍內。

但批評者認為,這種高風險、高戲劇性的內容,傳遞了一種危險的價值觀,即將人的生命安全與金錢獎勵掛鉤。即使實際風險很低,這種呈現方式也在暗示「為了錢可以冒生命危險」。對於年輕觀眾來說,這可能產生不良的示範效應。

對於尋求金融許可的公司來說,這種爭議可能成為負面證據。監管機構會將其視為「風險文化」的體現。一個願意讓人冒生命危險贏取獎金的創作者,在金融產品設計中是否也會採取類似的冒險主義?他會不會為了吸引眼球,設計出高風險、高回報但實際上對消費者極其不利的產品?

這種擔憂不是沒有道理的。金融產品的設計需要極度審慎,任何鼓勵冒險或投機的元素,都可能給消費者帶來巨大損失。名人光環在金融產品的合規性和道德性面前不堪一擊。

金融產品的設計需要深厚的專業知識和對消費者利益的真誠關注,不能僅僅依靠品牌效應。監管機構和消費者保護組織對名人金融產品有更高的警惕性,任何可疑的收費結構或風險設計都會被放大審視。

野獸先生的挑戰更加複雜。他不僅要證明產品的合規性和公平性,還要在加密貨幣爭議的陰影下,重建自己的道德形象。他要在監管的窗口期內,完成一場精密的平衡術,既要保持自己的「野獸」人設吸引年輕用戶,又要展現出足夠的「審慎性」說服監管機構。

這是在刀鋒上的舞蹈。一個錯誤的步伐,就會讓整個計劃墜入深淵。但如果成功,他將開創一個全新的商業模式,將 4.45 億粉絲的信任,直接轉化為金融資本。

一場關於信任的終極實驗

野獸先生的金融賭局,與其說是一次商業冒險,不如說是一場關於我們這個時代「信任」本質的終極實驗。

它是三股浪潮交匯的產物:網紅經濟的金融化、Z 世代對傳統金融的反叛、加密貨幣的合規化進程。

這三股力量在 2025 年的這個時間點匯聚,創造了一個獨特的機會窗口,也帶來了前所未有的風險。

如果他成功了,那將證明,信任的生成機制已經發生了範式轉移。它不再必然誕生於時間的沉澱和制度的背書,而是可以通過個人魅力和演算法放大,在短時間內快速催生。傳統金融機構將被迫承認,它們引以為傲的百年基業,在 Z 世代眼中,可能真的不堪一擊。

這將迫使傳統銀行重新審視自己的年輕用戶策略,重新思考如何在演算法和螢幕的世界裡建立信任。它們可能需要放下身段,學習網紅的語言,擁抱社交媒體的邏輯,甚至與網紅合作,借助他們的影響力觸及年輕用戶。

它也將為其他網紅開闢一條新的變現路徑。創作者經濟將進入一個新階段,內容創作者不再僅僅是廣告和商品的銷售者,他們可以成為金融服務的提供者。我們可能會看到更多的「網紅銀行」、「網紅基金」、「網紅保險」。流量和信任的邊界將被重新定義。

但如果他失敗了,那將再次驗證一個古老的教訓,流量可以製造奇觀,但無法憑空創造信任。尤其是在金融這個領域,道德的瑕疵和合規的風險,足以吞噬任何體量的粉絲基礎。影響力可以帶來關注,卻無法直接兌換為金融世界裡最寶貴的資產,責任。

它將提醒監管機構,網紅驅動的金融創新需要更嚴格的審查和更明確的規則。當金融服務與內容創作、粉絲經濟深度融合時,傳統的監管框架可能不再適用。監管者需要思考當一個擁有億級粉絲的網紅成為金融服務提供者時,他的影響力本身是否構成一種系統性風險?當粉絲關係轉化為金融關係時,如何保護消費者權益?

野獸先生的品牌建立在「奇觀」和「極端」之上,活埋、核掩體、極限挑戰,這些內容的核心是突破常規,製造驚奇。

但金融服務恰恰需要「穩定」和「審慎」,需要的是可預測性、安全性、長期性。

他能否在保持娛樂屬性的同時,建立一個可信的金融品牌?這不僅是一個商業問題,更是一個關乎身份認同的難題。當一個以「瘋狂」聞名的創作者,試圖說服你把血汗錢交給他管理時,他到底是在拓展品牌的邊界,還是在稀釋品牌的核心價值?

這個悖論沒有簡單的答案。也許,野獸先生會創造一種全新的金融品牌形態,既保持娛樂性,又具備專業性。也許,他會發現這兩者根本無法兼容,最終不得不在兩者之間做出選擇。

無論結局如何,這場賭局已經開場。它將迫使我們所有人重新思考,在一個人人皆可媒體的時代,我們應該把信任交給誰?是交給那些穿著西裝、說著我們聽不懂的術語的機構,還是交給那個在螢幕上為我們製造歡樂與夢想的網紅。

當第一個用戶在 MrBeast Financial 上完成第一筆交易時,無論他按下的是「買入」還是「賣出」,他都投下了一張選票,為這個時代的信任難題,給出了自己的答案。而數以億計的年輕人,將用他們的真金白銀,共同書寫這場實驗的結局。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

為什麼82億美元預測市場獲得主流體育聯盟支持,對傳統博彩業造成重大打擊

比特幣如何在ETF轉換消耗BTC供應後攀升至14萬美元

5.38億美元被drainers竊取:ETH與SOL錢包聯手實時阻擋釣魚攻擊

Aster推出Rocket Launch:進入早期加密貨幣項目與交易獎勵的門戶