哥大出品、0手續費的Variational是如何做營收的?

Variational解決做市商和流動性的方法:我自己就是唯一做市商

在大部分 Perp DEX 都在嘗試做比 Hyperliquid 更快、更便宜的產品時,Variational 卻另闢蹊徑,設計了一套完全不同的商業模式。他們沒有選擇在速度和費率上進行軍備競賽,而是從根本上重新思考了"永續合約交易平台應該如何運作"這個問題。

從 CEX 到 DEX,不管是現貨還是合約,傳統交易平台的賺錢方式都很直接-收取手續費。幣安收 0.1%,Hyperliquid 收 0.025%,似乎已經成了業界鐵律。但 Variational 卻做到了真正的零手續費,收入還相當滋潤。他們的 OLP 在 2025 年 4-7 月期間實現了超過 300% 的年化收益率,累計成交額突破 12 億美元,這背後有什麼原因?

當大部分 Perp DEX 還在為吸引做市商而發愁,還在琢磨怎麼平衡交易者和流動性提供者的利益時,Variational 又給出了一個什麼新的解法?團隊背景又是怎樣的?

接下來律動 BlockBeats 將對 Variational 這個重新定義 perp DEX 遊戲規則的項目做深入介紹,看看他們是如何把"技術創新、商業模式和風險工程"三者完美結合,打造出這樣一個既能實現零手續費、又能保持高收益的永續合約平台。

零手續費背後的生意經

說到 0 手續費的 perp dex,大多數人想到的第一反應或許是 lighter。但 lighter 的收入來源主要是一些大戶的手續費收入和提前爆倉機制的費用,還是偏向傳統的收入模式。

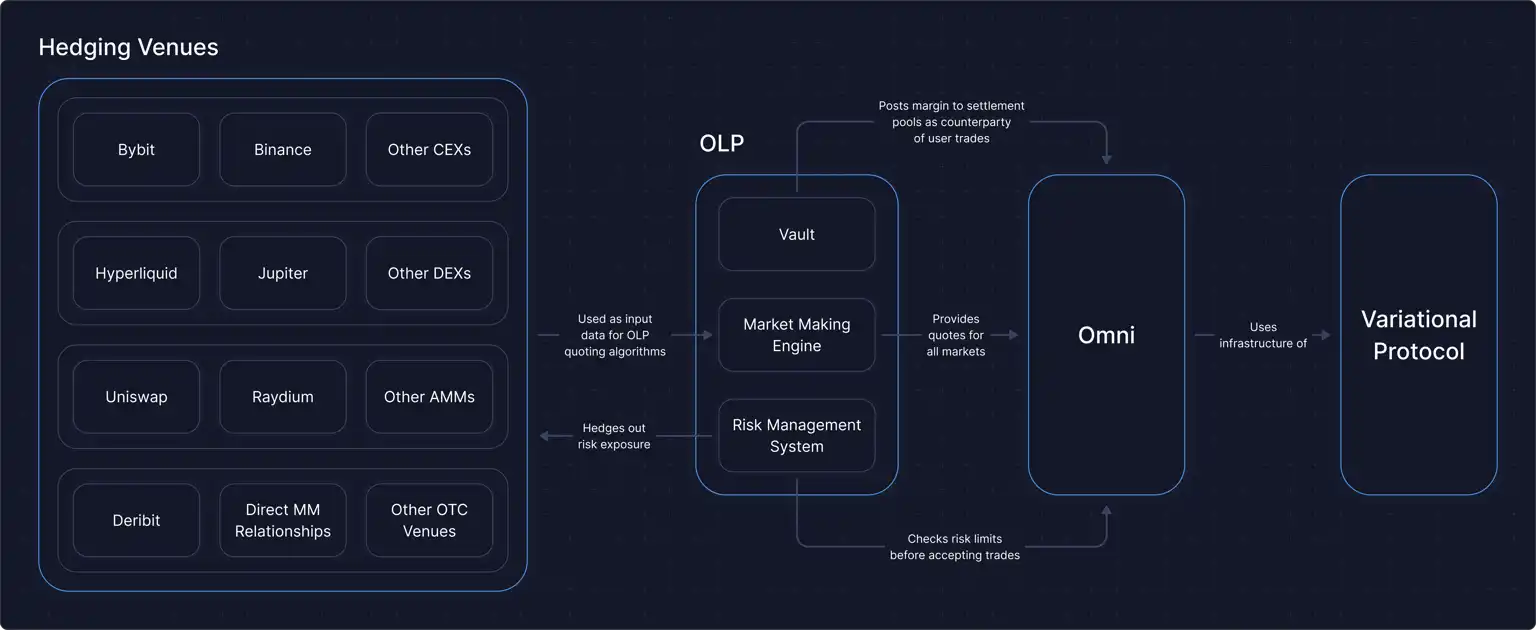

而 Variational Omni 則徹底改變了這個模式,他們把自己變成了唯一的做市商,透過內部消化所有做市收益來盈利。

當你在平台上發起報價時,他們的 OLP(Omni Liquidity Provider)會給你報價,這個報價包含買賣價差。你付的這個價差就是他們的錢袋子,而不是什麼手續費。

以前的 DEX 要給外部做市商發錢讓他們提供流動性,同時還得向交易者收費維持運作-兩頭都要花錢。 Variational 聰明就聰明在,自己當做市商,所有價差收益都留在自己口袋裡,自然就能給用戶零手續費了。這有點像 Robinhood 在股票交易裡玩的"payment for order flow",只不過搬到鏈上更透明、更有效率。

OLP 怎麼賺錢?

OLP 的獲利公式看起來不複雜:淨收益 = 使用者支付價差 - 外部避險成本。

當你在 Omni 上開倉時,OLP 會立刻跑到 Binance、Bybit 這些 CEX 或 Hyperliquid 這樣的鏈上 DEX 反向交易來對沖風險。

由於 Variational 團隊擁有機構級的交易量和 VIP 費率優勢,其對沖成本通常只有 0-2 個盈利空間,顯著低於向用戶收取的 4-6 個點差,從而確保了穩定空間的空間。

根據平台公佈的數據,OLP 在 2025 年 4-7 月期間實現了超過 300% 的年化收益率,這一驚人的回報率主要來自三個因素:初期金庫規模較小、交易量快速增長,以及高效的對沖策略。

不過這種收益能不能持續就是個問題了。金庫規模一大,市場競爭一激烈,或是遇到極端行情,避險成本可能就超過價差收入了。所以他們搞了一堆風控機制,像是"last-look"拒絕機制、獨立結算池隔離風險,還有演算法化的動態對沖系統。

對使用者有什麼好處?

雖然金庫現在還沒正式對外開放,但 Variational 的產品端已經在準備好讓用戶往 OLP 金庫存 USDC 的功能了。收益上 90% 給存款人,剩下 10% 留給協議營運。當然,OLP 對沖失敗可能導致本金損失,在市場極端波動下可能出現流動性危機,還有單一做市商模式的集中化風險。因此 Variational 也考慮後續上線金庫的虧損返還機制。

同時,Variational 已經上線了交易損失的回饋機制。當用戶在 Omni 平台上平掉一筆虧損部位時,系統會自動觸發隨機抽獎程序,用戶有最高 5% 的機率立即獲得 100% 的 USDC 全額退款。

這些資金直接來自 OLP 的價差收益,OLP 點差收入的六分之一會劃撥至專門的"Loss Refund Pool"智能合約中。

此外,平台還提供價差折扣、交易量返現等獎勵措施,同樣也是將部分做市利潤回饋給活躍交易者。一旦$VAR 代幣正式發行,平台計劃將 30% 的協議收入用於回購銷毀代幣,形成完整的價值捕獲循環。

自動化上幣:長尾資產的天堂

Variational 的自動化 Listing Engine 也是他們的殺手鐧之一。

傳統 DEX 需要與外部做市商協調,等待流動性提供者為新資產做市,這個過程往往需要數天甚至數週時間。而 Variational 透過 OLP 內部做市消除了與外部做市商的協調延遲,新資產一旦透過自動審核即可立即獲得流動性支援。系統的智慧安全審查機制透過自動合約字節碼分析和分佈分析,大大減少了"蜜罐 perp"等惡意合約的風險,這使得平台能夠安全地支援大量長尾資產。

截至目前,Variational 支援了 515 個可交易代幣,基本上是上幣最多的perp dex。

傳統平台是"上幣即挖礦",需要外部做市商參與;Variational 是"上幣市場即有流動性",透過 OLP 作為唯一做市級方,能在新市場

同時 Variational 也設計了完整的上線-下架閉環機制,持續監控資產指標,當資產跌破維持指標時會觸發自動下架,以 EWMA 結算價平倉並下架,避免殭屍合約長期佔用資源。

核心團隊的故事

這家 perp DEX 的兩位核心創始人,Lucas Schuermann 和 Edward 校園的合作時期要追溯到哥倫比亞大學的校園。

創始人技術機構負責人 Lucas 就讀於哥倫比亞大學工程學院,2019 年以 Egleston Scholar 身份畢業(該榮譽通常授予全院前 1% 的頂尖學生),本科階段同時修讀計算機科學與數學。

量化研究負責人 Edward 同樣來自哥倫比亞大學,主修應用數學,學術上以貝葉斯統計為底,實際研究重心逐步轉向量化交易。

2017 年,他們在哥大相識後共同創立了 Qu Capital,這是一家註冊於紐約的小型量化投資與研究公司,專門挖掘數位資產市場的低效機會,技術路線是「自研高速交易基礎設施」:更穩定的交易所連接、更聰明的智慧訂單路由與更精細的執行工具。

這個「小而專」的精品團隊在 2019 年 9 月 19 日被 Genesis Trading 收購(這是 Genesis 的首次對外併購,估值未公開),Qu Capital 的三位聯合創始人中,Lucas 與 Edward 隨後進入 Genesis 擔任核心技術與量化職位。理解他們今天為何選擇以 RFQ + OLP(Order-Level Protection)+ 隔離結算池為底盤來重寫 perp DEX,必須將鏡頭進一步拉向 Genesis Trading。

Genesis Trading 成立於 2013 年,隸屬於 Barry Silbert 的 Digital Currency Group(DCG),是最早一批服務機構客戶的比特幣 OTC 做市商之一。僅以規模最穩健的 2019 年為例,其 Q2 的借貸業務放款金額就有 7.46 億美元,累計放款 23 億美元;長期為 Circle、Gemini 等大型機構提供流動性,幾乎是「傳統金融進入加密」的重要通道,被視為場外流動性龍頭。

但 FTX 暴雷後,Genesis 急轉直下。 2022 年,Genesis 對三箭資本(3AC)與 FTX 的巨額敞口觸發流動性枯竭,2023 年 1 月 19 日其借貸部門申請破產保護,2024 年 5 月法院批准清算計劃,預計向客戶返還約 30 億美元。

集中敞口與結算風險的疊加,如何在極端行情下放大為系統性衝擊?對親歷過這一切的 Lucas 與 Edward 來說,這是一個需要解決的問題,也是 Variational 的設計哲學來源。

於是 2021 年離開 Genesis 後,Lucas 與 Edward 共同創辦了 Variational,在機器學習、量化做市與去中心化衍生品設計上持續迭代。 2024 年 Variational 正式成立並完成 1,030 萬美元種子輪融資,Bain Capital Crypto 和 Peak XV Partners 領投,Coinbase Ventures 和 Dragonfly Capital 等人參投。

2025 年 7 月,Edward 做客「Flirting with Models」播客,系統闡述了「OTC 衍生品如何上鍊」與 Variational 的設計理念——這是他把貝葉斯框架、做市博弈與鏈上機制融合到一起的一次公開長談; Lucas 的個人主頁(lucasschuermann.com)也能看到類似內容。

總結

Variational 把在機構場景裡驗證過的要素搬到鏈上,但不是簡單地"把撮合放到智能合約裡",而是從商業模式和風險工程的第一性原理出發,重新設計 perp 的結構。

這使得他們能在機制層面避免 Genesis 式的集中風險,把每條風險管道都分倉、分池、分限額管理——即使極端情況下也更容易進行定點止損和可審計的撥備。

技術路徑之外,更重要的是商業閉環:Variational 透過垂直整合做市商角色,把傳統交易所的"手續費+價差"兩條收入線合併為"價差單線型"收益,依托機構級對沖能力覆蓋系統成本和極端現金流,從而把"價差單線型補貼成零手續費」做零手續費」做零手續費」做零手續費。

這套模式把系統設計、市場微結構和風險預算綁成了一個飛輪,既有工程層面的"更快/更穩/更可擴展",也有商業層面的"更可持續"。

回到"人"的層面,Lucas 的工程強迫症和 Edward的貝葉斯思維,是這套架構背後最穩定的基石:前者從分散式系統和可擴展軟體架構出發,強調把延遲、抖動和吞吐做成"可度量、可回歸、可灰度"的工程資產;後者從統計決策和做市博弈出發,強調把風險限額、對衝路徑和策略回可做成"可解釋、可解釋可自治的治理

兩人在 Qu Capital 的"小作坊式優化"、在 Genesis 的"工業級流水線"、以及在 Variational 的"機制級再設計"之間來回切換,逐步形成了今天這家 perp DEX 的底層性格,也是他們最難被複製的護城河之一。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BGB 持幣群組聖誕迎春狂歡季,買入 1 BGB 贏取 2026 BGB 節日大獎

交易俱樂部爭霸賽(第 20 期)- 單人最高獨享 2,400 BGB 獎勵,還有 RHEA 獎池、盲盒獎池等您來戰

ETH 理財雙重獎勵,VIP 專屬福利!最高 8% APR + 瓜分 30,000 USDT

Bitget現貨杠桿關於暫停 ICNT/USDT, PROMPT/USDT, CAMP/USDT, FARTCOIN/USDT, PEAQ/USDT 杠桿交易服務的公告