買入信號之一:回購方式的升級迭代

真實收益流向持有者,下一步是在保持透明度的同時,更加智能地進行回購。

真實收入流向持有者,下一步是在保持透明度的同時更智能地進行回購。

撰文:@0xINFRA

編譯:AididiaoJP,Foresight News

我們正處於代幣價值累積的早期階段。雖然程式化的市價回購提供了透明度和一致性訊號,但其反身性特性導致了時機效率低下的問題,值得通過替代執行方法進行探索。

反身性問題

當市場升溫時,價格、活動和手續費同步上漲,這會推動程式化回購在價格較高時期花費更多資金。而當市場冷卻時,活動和手續費同步下降,這又減少了在價格較低時期的回購支出。這是一個結構性的時機問題,導致回購集中在市場頂部,而在市場底部則缺乏回購力度。

TRUMP 帶來的反身性以及交易量增加帶來的淨市價回購

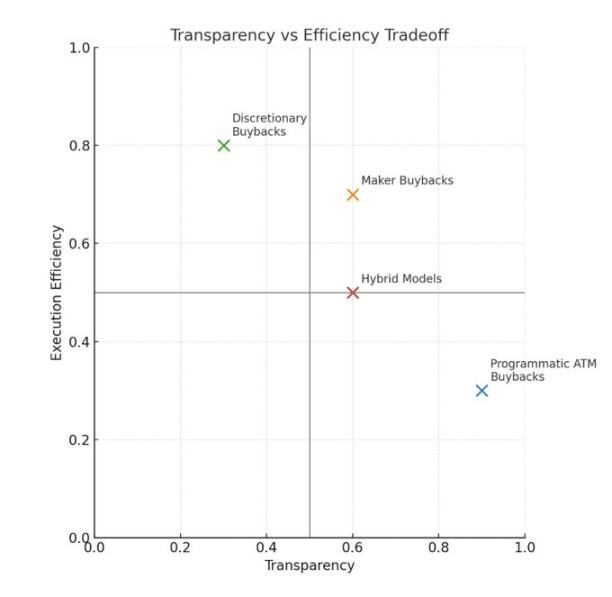

接受者 vs. 提供者:執行方式的問題

大多數現有的回購計畫通過接受現有流動性中的報價來作為接受者進行購買。這種方式簡單透明,但會減少市場深度,滑點高,並可能在市場火熱時期推動價格變動。執行過程可以不受價格影響,且無需在意成交量。

接受者回購會從市場中移除流動性,產生即時價格影響,並在活動高峰期(價格可能較高)進行購買。協議的回購可以是價格無關的,但它們仍應重視執行力。

提供者回購提供了一種有趣的替代方案。去中心化交易所(DEX)可以通過提供流動性而非消耗流動性來進行回購。這意味著以買單的形式增加流動性,例如:在訂單簿上創建限價訂單,或創建單邊集中流動性做市商頭寸(一個基礎資產的窄幅區間,當價格跌入該區間時成交)。

協議可以以低於市價的固定百分比開設買單,基於過去 24 小時或 7 天的收入,並調整這些訂單以跟隨市場變動。我認為這種方法在回購的代幣與所用資本高度相關時特別有效,例如:RAY/SOL,其波動性低於 RAY/USDC。

這種方法直接從潛在賣家手中購買代幣,同時增加流動性深度,有助於緩解下行波動。對於 DEX 而言,提供者回購在更高效累積代幣的同時,也改善了核心產品。

平滑反射性曲線

有幾種方法可以減少當前模型中的時機效率低下問題:

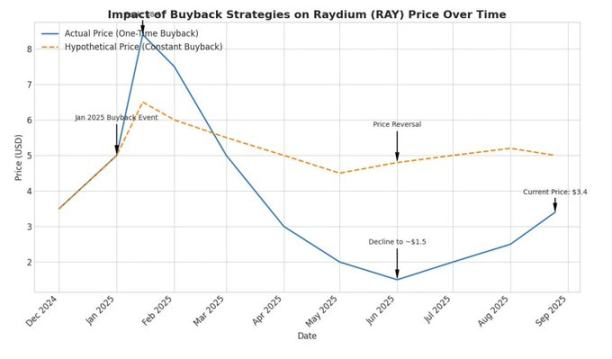

時間平滑化:將每週收入用於回購,並將這些回購分散到接下來的一年中。這樣可以創造獨立的買盤,不受市場條件影響,並消除一些反射性因素。以 Raydium 為例,1 月份分配給回購的約 2500 萬美元資金將在接下來的一年中每週分配約 50 萬美元,從而抵消一些因交易量和收入減少時期帶來的週期性下跌。

基於價值的觸發機制:像@0xfluid 這樣的協議正在探索動態分配模型。他們提出的基於完全稀釋估值的方法在代幣交易低於某些估值門檻時分配更高的回購百分比。他們的時間加權平均價格模型在當前價格低於 30 天平均值時觸發全額回購模式。

這些模型試圖創造反週期的購買模式,儘管它們引入了複雜性並可能產生市場訊號效應,這可能導致感知到的價格上限。

透明度溢價

程式化市價回購最有力的論點並非效率,而是透明度和一致性訊號。協議收入的固定百分比直接用於代幣回購,創造了清晰、可稽核的價值轉移。代幣持有者可以計算預期的價值累積,而無需依賴中心化實體的自由決策。

這種透明度是有代價的。協議放棄了最佳時機和執行,以換取可預測的、無需信任的價值分配。監管考量也傾向於程式化方法。自由回購會引發資訊不對稱的問題,而系統化模型則避免了這一點。

訊號與實質

回購具有雙重目的:實際的價值返還和一致性訊號。對於許多協議而言,訊號功能可能比直接的價格影響更重要,尤其是對於規模較小的項目。

一個每月 100 萬美元的回購計畫不會單獨推動一個市值 5 億美元協議的代幣價格。但它展示了利用真實協議收入為代幣持有者創造價值的具體承諾。這與純粹的投機和實驗室實體利潤抽離有著顯著的不同。

時間平滑化對市場價格的假設示例

成熟框架

我們正在見證加密協議向傳統公司財務原則演變的早期階段,但擁有 24/7 全球市場和強大的算法執行能力,這可能是其他行業無法複製的。

資本配置者終於開始基於基本面評估協議。我們可能正走出一個「檸檬市場」。我們處於早期關鍵轉折點,第一批致力於為代幣持有者返還基本價值的強大團隊應該受到讚揚。但隨著像 Raydium 這樣的協議考慮更新其模型,評估不同方法的利弊非常重要。

值得注意的是,混合方法是可能的。Raydium 的國庫持有約 7500 萬美元的非 RAY 資產,為市場低迷時期的自由回購部署提供了營運空間和戰略靈活性。這種資產負債表方法創造了超越系統化回購的可選性。事實上 Raydium 在 7 月份嘗試了一種自由回購的提供者回購模型,但仍有改進空間,迭代過程正在進行中。

協議還應權衡資本分配的機會成本與未來增長需求。擁有大量非原生國庫資產提供了靈活性,可以根據市場條件和機會,在系統化價值返還和戰略性增長投資之間進行優化。

那些嘗試這些資本分配策略的協議,無論是通過提供者執行、反射性平滑還是混合系統化 - 自由回購模型,都在為成熟的代幣經濟學構建操作手冊。

展望未來

真實收入現在流向持有者,這相較於之前的週期是一個明顯的改進。下一步是在保持透明度的同時更智能地進行購買,實現紀律性執行。

提供者掛單改善了市場深度,平滑化降低了時機風險,清晰的報告保持了信任。每個協議將選擇適合其產品、用戶和規則的組合,只要政策清晰且可稽核,這就是可接受的。

新興的標準是:盡可能優先採用提供者方式,跨時間平滑化,並預設公開報告。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

趨勢研究:「區塊鏈革命」進行中,Ethereum持續上漲

在極度恐慌、資金和市場情緒尚未完全恢復的環境下,ETH 依然處於一個相當不錯的「逢低買入區」。

Trend Research:「區塊鏈革命」進行時,持續看漲以太坊

在極度恐慌、資金與情緒尚未完全修復的情況下,ETH依然處於一個相對理想的買入「擊球區」。