2025 年第二季 Web3 融資趨勢報告

摘要

- Web3 創投激增至 96 億美元,創下有史以來季度第二高,儘管披露的交易數量降至僅 306 輪。

- 資本集中度加劇。較少的公司籌集更多的資金,所有階段的融資輪中位數規模都有所上升。 A 輪融資達到 1,760 萬美元,這是兩年多來的最高水準。

- 種子輪金額上升。種子輪融資中位數躍升至 660 萬美元,扭轉了第一季的下降趨勢,顯示資本對早期階段的信心增強。

- 私募代幣銷售維持穩定,光是 15 筆交易就籌集了 4.1 億美元。公開代幣銷售下降 83%,僅 35 次活動籌集了 1.34 億美元。

- 基礎設施繼續佔據主導地位,加密貨幣、挖礦與驗證以及計算網路在資本和投資者興趣方面均處於領先地位。

- 消費者類別顯現出一絲生機,尤其是在金融服務和市場領域,但融資規模和交易份額仍然相對較小。

本季的融資趨勢顯示這不再是一場廣撒網的博弈,而是非常徹底的信念投資。

撰文:Robert Osborne,Outlier,Ventures|編譯:AididiaoJP,Foresight News

市場概況:資本集中

乍一看,數字似乎相互矛盾:Web3 創投總額激增,但交易數量卻急劇下降。但在我們自 2024 年以來追蹤更廣泛的調整背景下,其邏輯變得清晰:投資者正在從廣泛覆蓋轉向更深入、更具策略性的押注,2025 年第二季鞏固了這一轉變。

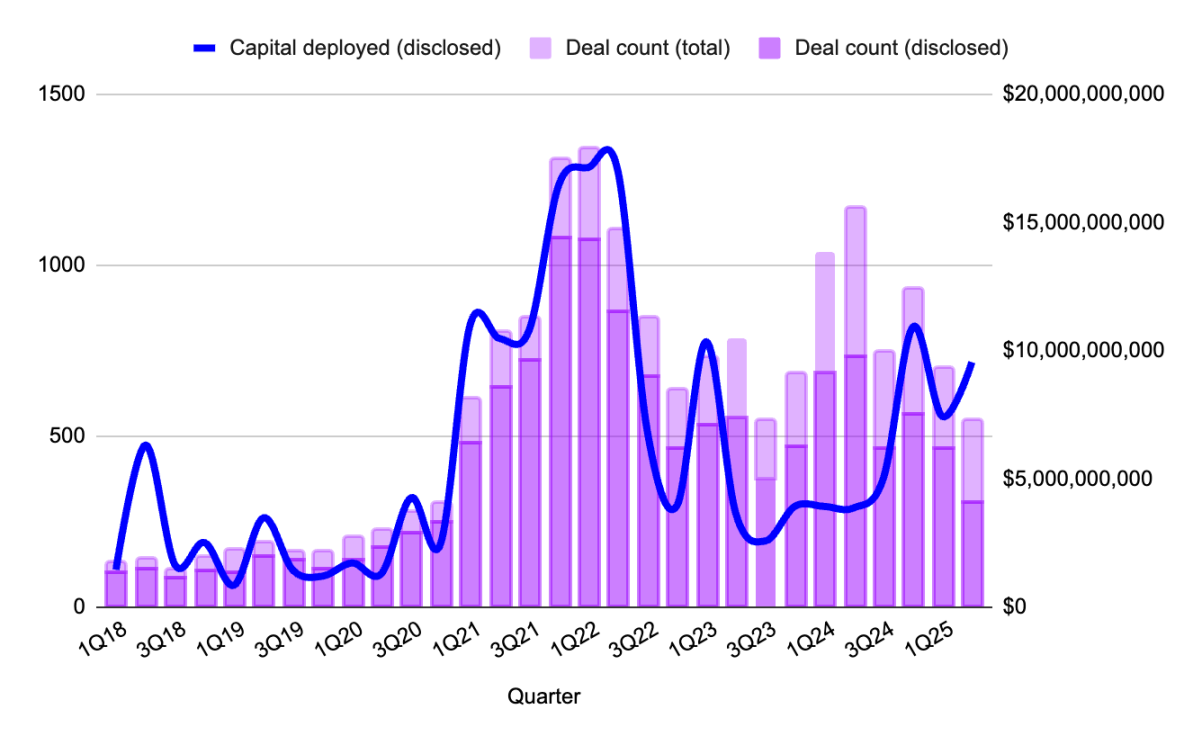

圖1:季度統計的Web3 交易數量和融資額,來源:Outlier Ventures, Messari

本季僅記錄了 306 筆揭露的交易(公佈了融資細節的交易):這是自 2023 年中期以來的最低水準。但融資額飆升至近 100 億美元,比上一季高出近 30%,但並沒有任何超大規模的異常值。我們沒有看到扭曲數據的單一超大額交易,而是看到了密集的 5000 萬至 2.5 億美元融資輪次,集中在戰略性領域,如 Rollup 基礎設施、驗證者流動性等。本季融資明顯特徵是較少的押注,較大的輪次,較高的門檻。

結果是市場感覺規模較小,但也更加嚴肅。在超大規模基金之後的環境中,投資人不是在追逐每一份融資演講稿,他們是在綜合考量敘事、協議依賴性和分發優勢。你不再因為有前途而獲得資金,而是因為不可或缺而獲得資金。

Web3 新創公司融資的交易階段:A 輪回歸

在被忽視了一年之後,A 輪融資重新成為焦點。

A 輪融資中位數攀升至 1,760 萬美元,為 2022 年初以來的最高水平,27 筆交易共籌集了 4.2 億美元。這些不再是偽裝成 A 輪的「準 B 輪」融資;它們是對那些擁有強大產品市場匹配度(PMF)的公司精確、審慎的資金分配,這些公司通常收入不斷增長,且代幣機製完善。

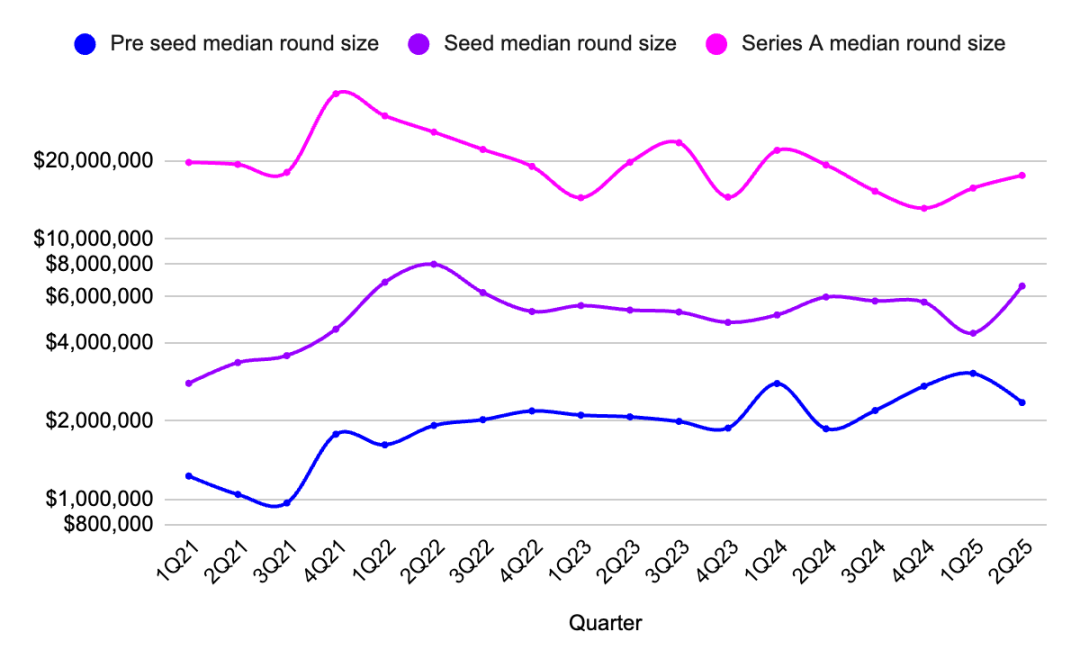

圖2:種子前、種子輪和A 輪階段融資中位數規模的季度變化,來源:Outlier Ventures, Messari

種子輪也出現反彈,種子輪融資中位數規模升至 660 萬美元,而總交易數量小幅上升。這顯示投資人對早期階段風險興的趣味有所回歸,至少在熱門領域,如 AI 原生基礎設施或驗證者工具領域。同時,種子前輪保持穩定,中位數為 235 萬美元,證實了我們過去一年所看到的情況:早期計畫仍然存在。

2024 年資本集中在兩端,一端是種子前期的樂觀情緒,另一端是 B 輪及以後的成熟期。 A 輪曾是信念消亡之地,但風險市場不會永遠停滯。基礎設施需要時間建設,擴大規模也需要時間,這個時刻現在到來了。

基礎建設投資主導 Web3 資本流動

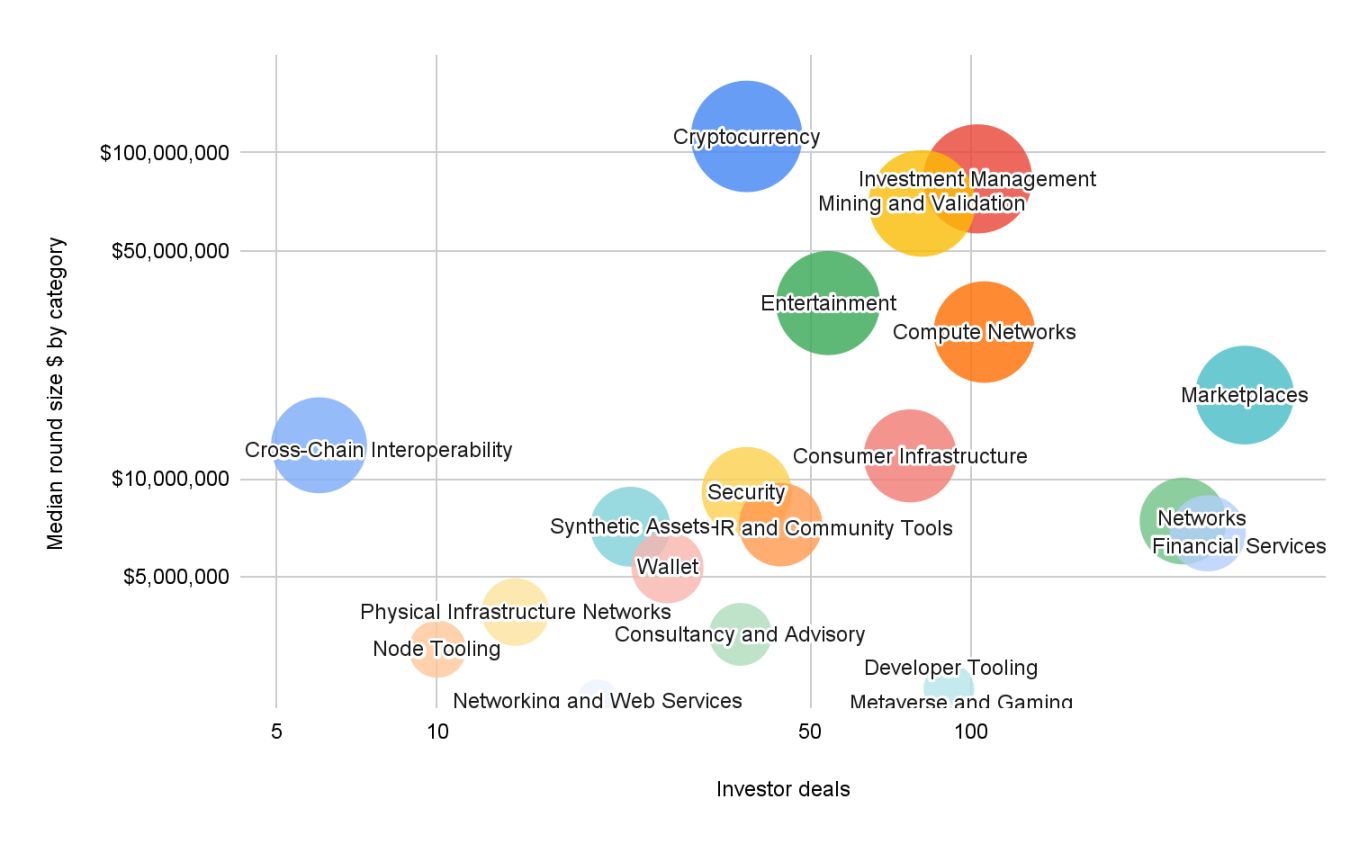

本季以資本加權的 Web3 類別地圖像是一份後消費者轉型的藍圖。

圖3:2025 年第一季各類別融資階段及融資輪次平均規模。來源:Outlier Ventures, Messari

註:「投資者交易」指的是特定類別中投資者參與的總次數,而非獨立投資者數量。如果一個投資者參與了三次融資,則計為三筆投資者交易。

最大的融資規模發生在基礎設施(中位數 1.12 億美元)、挖礦與驗證(中位數 8,300 萬美元)和計算網路(中位數 7,000 萬美元)領域。這些不是投機性代幣,而是支撐驗證者網路、模組化區塊空間和 AI 對齊共識系統的基礎設施,這類基礎層定義了長期的區塊鏈投資策略。投資者的邏輯很明確:支援底層設施,然後快速發展應用層。

其他突出的基礎設施領域包括消費者基礎設施(中位數 1,170 萬美元)和資管(中位數 8,300 萬美元)。這些類別位於基礎設施和使用者體驗(UX)的交會點,是具有技術深度和長期可組合性的高功能性產品。

另一方面,開發者工具再次吸引了資本強烈的興趣(91 筆投資者交易),但融資金額較小。對於這個長尾、低資本支出的產業來說,這是一個熟悉的敘事。但它仍然是早期團隊和願意參與贈款和代幣期權遊戲的遊樂場。

金融服務、娛樂和市場都實現了健康的交易數量和適中的融資中位數規模(600 萬至 1800 萬美元範圍),顯示投資者保持穩定且謹慎的關注。但其交易量遠未達到 2021-2022 年的水準。投資者並未失去對消費者應用的興趣,只是在等待新產品的出現。

2025 年第二季代幣融資:私募與公募

繼第一季的火爆之後,第二季代幣融資進入了一個較為平靜的階段,但這種轉變更像是一次重新分配,而非撤退。

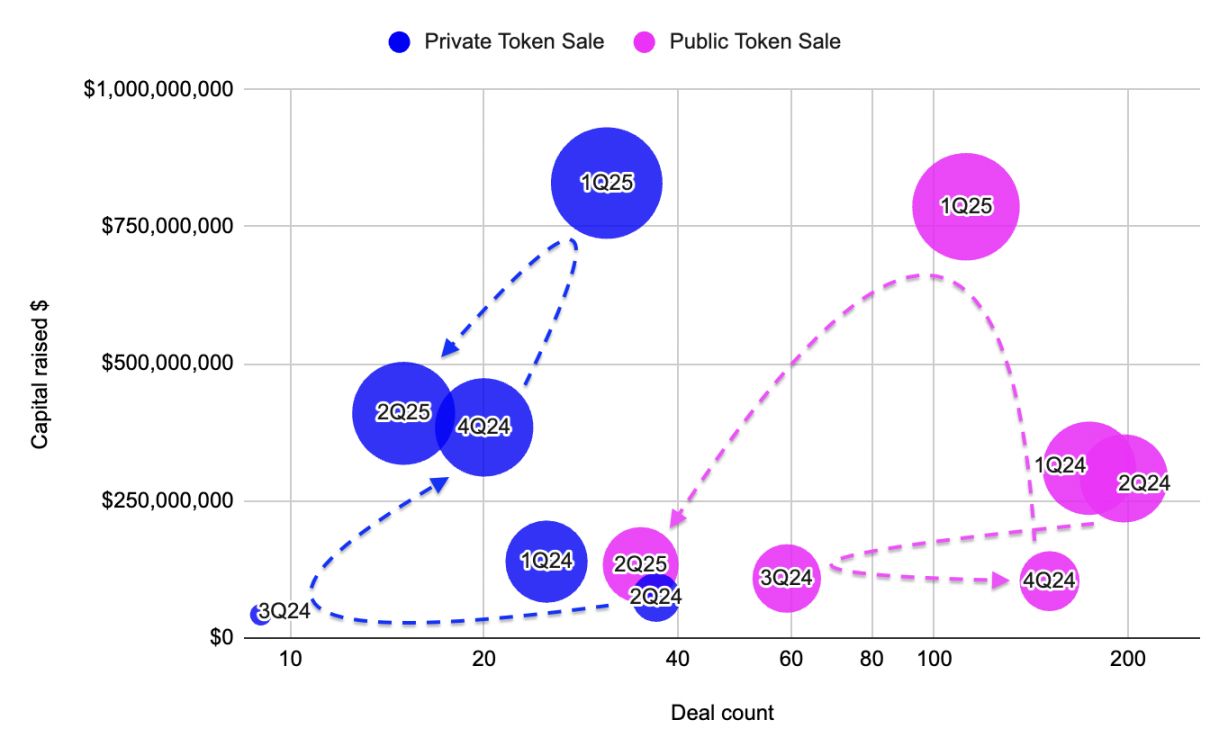

圖4:2022 年至2024 年私募和公募代幣銷售在融資額和交易數量上的比較,資料來源:Outlier Ventures, Messari

私募代幣銷售僅透過 15 筆交易就籌集了 4.1 億美元,中位數融資規模為 2,930 萬美元,為 2021 年以來的最高水準。這種高價值私募分配的成長突顯了當前 Web3 的融資環境:一致性和策略夥伴關係比炒作更重要。這些不是炒作驅動的迷因幣或偽裝成協議的實用代幣,而是驗證者聯盟、L2 國庫和模組化 Rollup 生態系統正在悄悄地鞏固流動性。

相比之下,公募代幣銷售卻崩潰了。僅完成 35 次融資,而第一季有 112 次,總額僅 1.34 億美元,融資中位數規模減半。即使是受散戶歡迎的發行也難以吸引註意力,大部分交易量集中在少數幾個高知名度的項目中。除此之外,市場情緒感覺更像是觀望而非看跌,是一種等待和觀望的姿態,而非全面撤退。

私募和公募銷售之間的分歧延續了自 2023 年底以來追蹤的趨勢。公募代幣發行在市場火熱時激增,但私募輪反映的是一致性,而非炒作。

總結

投資人正在尋找更清晰的敘事、更堅實的基礎設施,以及懂得如何駕馭這種新融資環境的建設者。

如果 2024 年是復甦和重組之年,那麼 2025 年第二季感覺像是靜默執行之年。

資本在流動,但隻流向少數。交易流量在減少,但融資規模正在上升。基礎設施持續獲勝,但並非出於偏見,沒有發生重大的意識形態轉變。

對於創辦人來說,道路更窄了,但並非不可行,早期交易仍在發生,A 輪融資也回歸了。只要與策略性、可擴展且依賴協議的目標保持一致,私募代幣再次在談判桌上擁有了真正的席位。

簡而言之:我們已經離開了全市場的炒作週期。這是一場緩慢、加壓的攀登,目標是那些重要的基礎設施和持久的應用。

結論很簡單:這個市場不需要更多的炒作週期,它需要必然性。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BGB 持幣群組聖誕迎春狂歡季,買入 1 BGB 贏取 2026 BGB 節日大獎

交易俱樂部爭霸賽(第 20 期)- 單人最高獨享 2,400 BGB 獎勵,還有 RHEA 獎池、盲盒獎池等您來戰

ETH 理財雙重獎勵,VIP 專屬福利!最高 8% APR + 瓜分 30,000 USDT

Bitget現貨杠桿關於暫停 ICNT/USDT, PROMPT/USDT, CAMP/USDT, FARTCOIN/USDT, PEAQ/USDT 杠桿交易服務的公告