Grayscale:《GENIUS法案》落幕後,穩定幣將重塑全球支付網路起點

穩定幣在全球支付領域具有潛力,特別是在跨境支付、信用卡主導的國內支付市場以及AI代理商之間的價值轉移。

原文標題:Stablecoins and the Future of Payments

原文標題:Stablecoins and the Future of Payments

原文資料來源:Grayscale Research

原文編譯:AIMan@,黃金財經

本文要點:21>

穩定幣是與美元掛鉤並在區塊鏈上發行的數位代幣。透過這種結構,代幣化的數位美元可以受益於區塊鏈的功能,包括無邊界支付、近乎即時的結算、潛在的更低交易成本以及高度的透明度。

● 穩定幣在加密貨幣交易領域無所不在,但現在也被用於傳統支付。目前,穩定幣的流通量約為 2,500 億美元,穩定幣發行者目前是美國國債的主要持有者。區塊鏈每月處理超過 1 億筆穩定幣交易。

● 雖然傳統支付系統大多非常高效,但某些要素可以更便宜、更快捷,並且/或提供更多功能。基於其比較優勢,Grayscale Research 預計穩定幣將在以下領域取得最大進展:(1) 跨境支付;(2) 美國等信用卡主導市場的國內支付;以及 (3) AI 代理之間的價值轉移。

● 穩定幣是公共區塊鏈的核心用例,穩定幣的採用率不斷上升可能會在某種程度上使加密資產類別的幾乎所有方面受益。

● 在具體的區塊鏈中,以太坊似乎有望受益於穩定幣採用率的上升,因為它已經擁有數量最多的穩定幣,並且處理的穩定幣交易也最多。這種趨勢應該會延伸到以太坊 Layer 1 區塊鏈及其 Layer 2 生態系統。其他受益者可能包括某些高效能 Layer 1 區塊鏈、相關的去中心化金融 (DeFi) 應用,以及採用穩定幣基礎設施的傳統金融服務公司。

● Grayscale Research 認為,《GENIUS 法案》的通過對美國穩定幣建立了全面的監管框架,對加密貨幣產業而言具有里程碑意義。該法案旨在促進穩定幣融入美國金融體系,同時建立保障措施以支持金融穩定、保護消費者並遏制非法活動。

經濟體支付系統效率的提升使每個人都受益,但根本性的改變卻難以實現。支付系統本質上是一個由眾多參與者組成的網絡,因此改革工作可能面臨巨大的協調挑戰。即使是看似顯而易見的改進——例如通用的資訊傳遞標準和全球銀行之間重疊的營業時間——也難以實施。過去五年,二十國集團(G20)一直明確致力於改善跨境支付——這對用戶來說尤其令人沮喪——但進展緩慢。

穩定幣是基於區塊鏈技術的數位支付領域一項新興創新。與大多數加密應用程式一樣,穩定幣的採用是一種自下而上的現象:全球各地各種各樣的用戶都從使用穩定幣進行交易和/或儲存價值中獲益。 《GENIUS 法案》於 7 月 18 日星期五由川普總統簽署成為法律,為美國的支付穩定幣提供了全面的監管框架。這項立法以及其他國家的類似努力將使穩定幣能夠更深入地融入傳統金融體系,同時為金融穩定、消費者保護和防止非法活動建立適當的保障措施。

Grayscale Research 認為,穩定幣可以透過提供更低的成本、更快的結算時間和更高的透明度來顛覆全球支付產業的某些方面。我們預計穩定幣將在以下領域取得最大進展:(1) 跨國支付;(2) 美國等信用卡主導的市場的國內支付;以及 (3) AI 代理之間的價值轉移。穩定幣也是一種持有數位價值的方式,並可能部分地取消商業銀行存款的中介作用。在加密生態系統中,最大的受益者可能是穩定幣發行者及其分銷合作夥伴(他們賺取淨利差 NIM),以及以太坊生態系統中的區塊鏈、某些其他高性能 Layer 1 以及相關的去中心化金融 (DeFi) 應用程序,如預言機和去中心化交易所 (DEX)。

區塊鏈上的數位美元

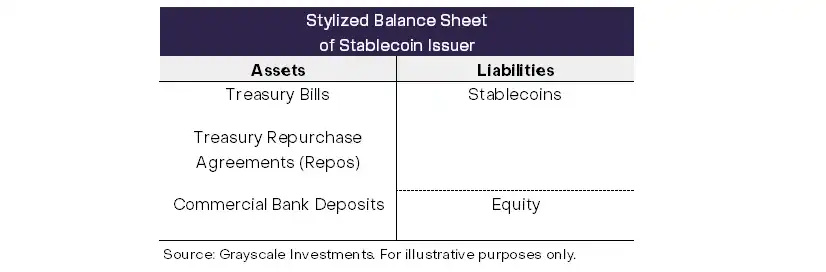

穩定幣是與美元掛鉤並在區塊鏈上發行的數位代幣。穩定幣有許多類型(如下所述),但主流用戶可能只會接觸一種特定類型:完全抵押的、由法幣支援的穩定幣。這些工具與僅限政府的貨幣市場共同基金非常相似:它們是穩定美元價值的代幣,完全由國債或類似抵押品支持(圖表 1)。穩定幣之所以能保持與美元的掛鉤,是因為穩定幣發行人隨時準備以面額贖回穩定幣或發行更多穩定幣以換取現金。這是一個非常簡單的結構,本身並不是一個特別有趣的創新。然而,當代幣化的數位美元被部署在公共區塊鏈上時,它們獲得了區塊鏈的功能,包括無邊界支付、近乎即時的結算、潛在的低成本和高度的透明度。

圖 1:受監管的美國支付穩定幣將具有簡單的結構

如今,穩定幣在加密貨幣交易中無處不在。例如,在中心化交易所 (CEX) 上交易的加密代幣中,穩定幣佔了 70%-80% 的交易量。因此,加密貨幣交易量的成長很可能會導致穩定幣餘額和交易量的成長。穩定幣也是用戶存取 DeFi 應用程式(如去中心化借貸協議)的主要工具。然而,穩定幣現在也被用於傳統的數位支付,尤其是在新興市場經濟體。這種用例與投機性加密貨幣交易無關,因此可能支援區塊鏈應用的可持續成長。

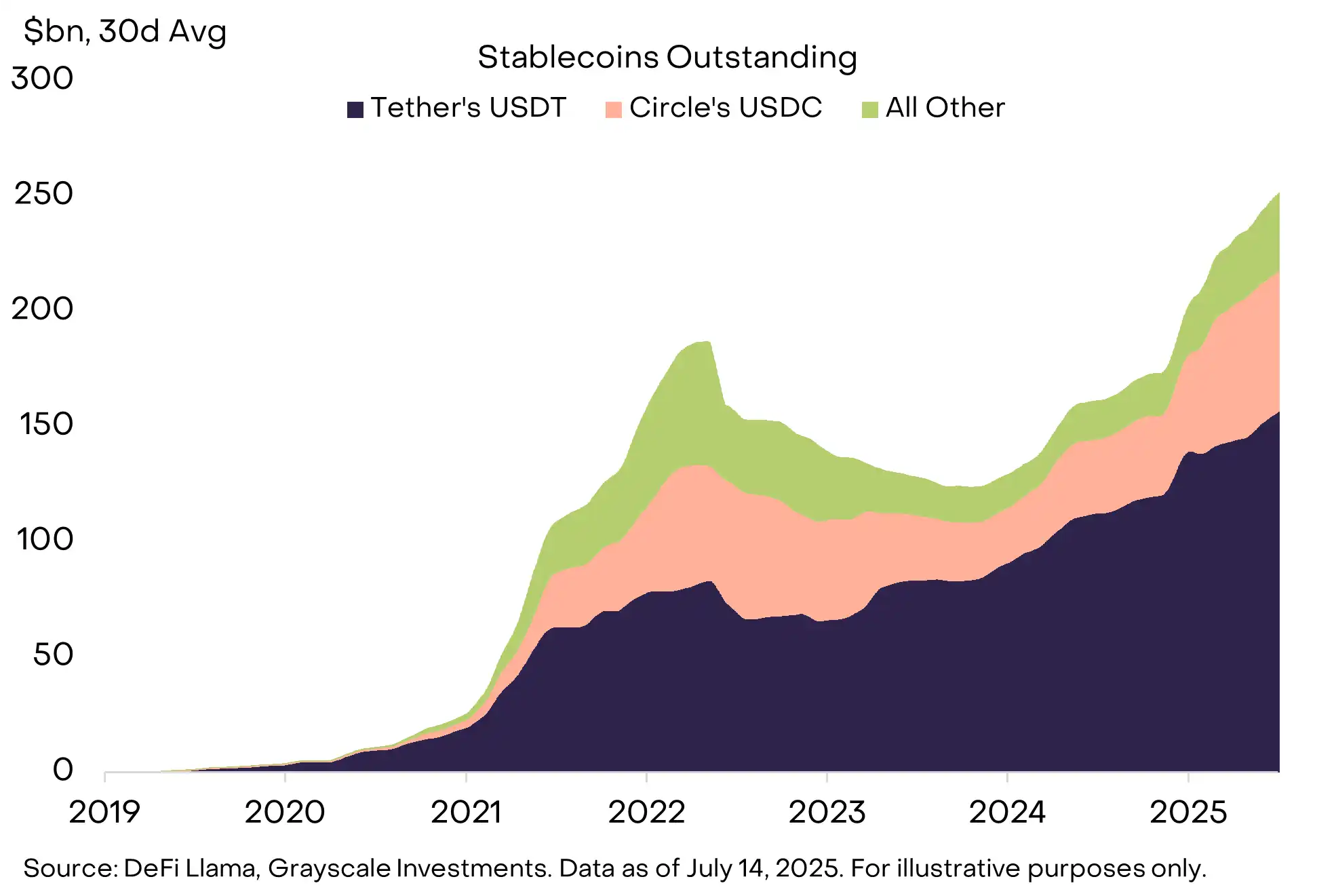

儘管發行人已經為多種貨幣創建了穩定幣,但流通在外的 2500 億美元穩定幣幾乎都是美元穩定幣。兩家發行人主導美元穩定幣市場:USDT 穩定幣的發行人 Tether 和 USDC 穩定幣的發行人 Circle(見圖表 2)。 Tether 註冊於海外,其 USDT 約佔穩定幣總「市值」的 60%。 Circle 註冊於美國,其 USDC 約佔穩定幣總市值的 25%。 Tether 儲備資產目前是美國國債的主要持有者:如果它是一個國家,它將是第 18 大美國國債外國持有者,僅次於沙烏地阿拉伯,領先韓國。

圖 2:最大的穩定幣是 USDT 和 USDC

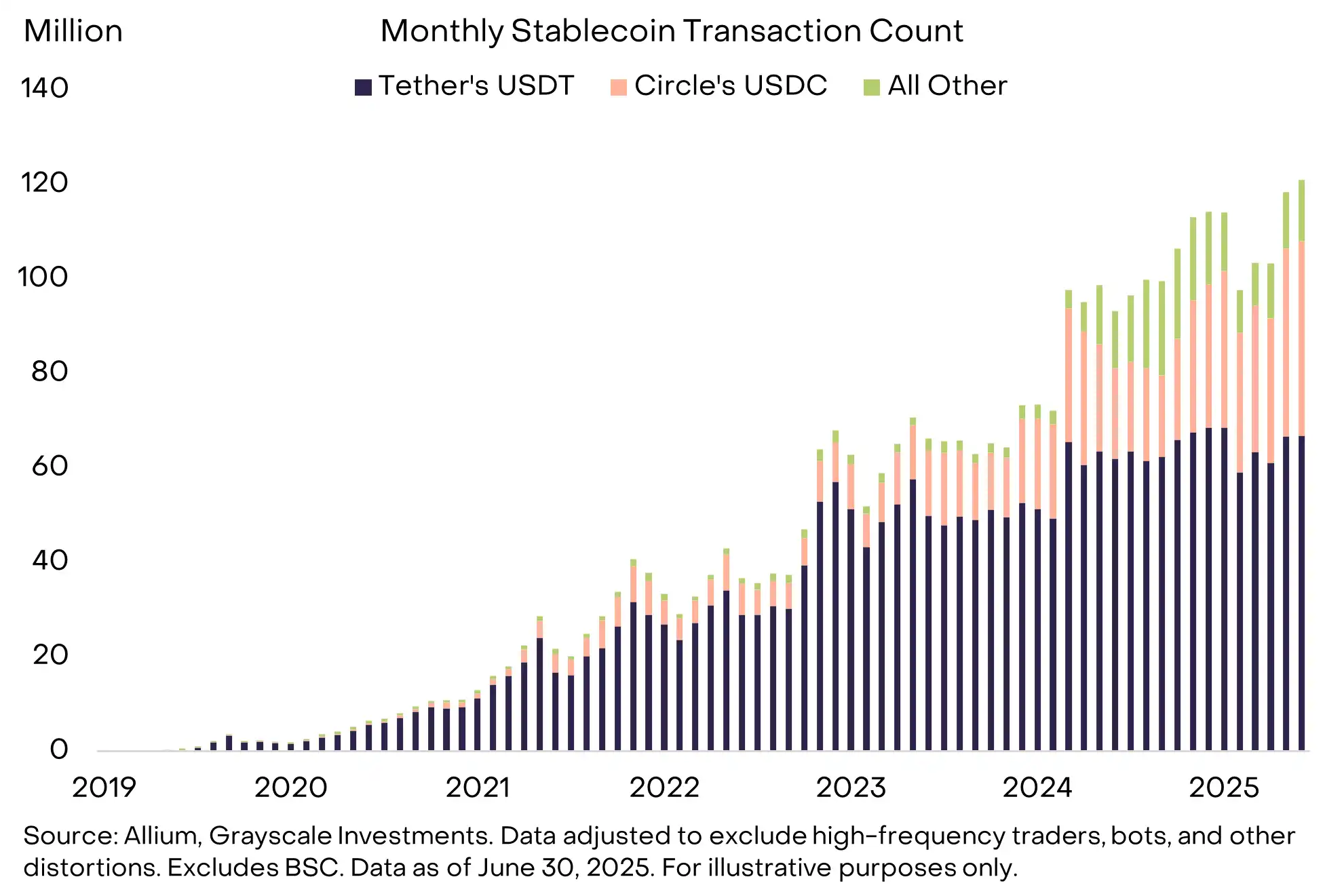

目前尚無衡量穩定幣交易量的完美指標,但一個由加密資料專家組成的聯盟與 Visa合作,創建了一個廣泛使用的基準,旨在消除某些類型的偏見(例如高頻交易者和機器人)。根據這些估計,用戶在 2025 年 6 月進行了超過 1.2 億筆穩定幣交易(圖表 3)。轉移的總價值約為 8000 億美元,按年率計算接近 10 兆美元。相比之下,Visa 網路在 2024 年處理的支付量約為 13 兆美元。需要明確的是,這些交易同時涉及加密交易和支付用例,僅憑鏈上資料無法區分它們。目前,絕大多數穩定幣交易可能仍與加密交易有關(可能高達 90%),而不是商品和服務支付。

圖 3:每月超過 1 億筆穩定幣交易

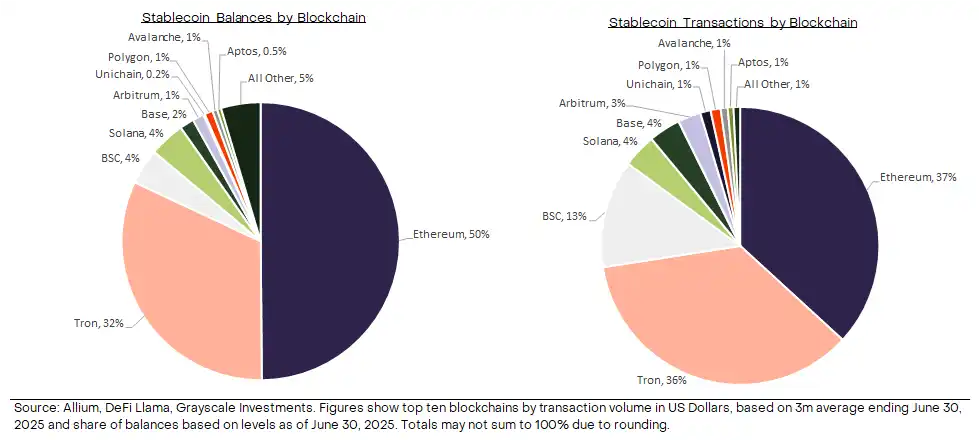

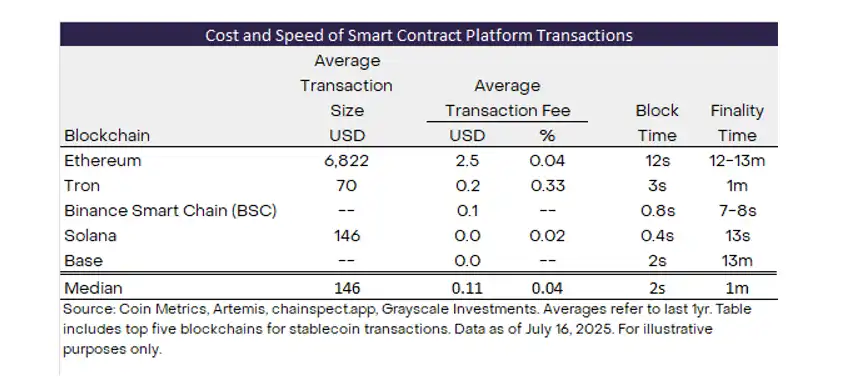

大多數智能合約平台鏈都使用穩定幣,但目前該類別的領先者圖 4)。約有一半的穩定幣餘額在以太坊上,包括 USDT 和 USDC;波場上幾乎所有的穩定幣餘額都由 USDT 組成。今年迄今為止,以太坊和波場已處理約 1.7 兆美元的穩定幣交易;波場上的大多數交易都使用 Tether 的 USDT 穩定幣(>99%),而以太坊上的大多數交易都使用 Circle 的 USDC 穩定幣(約 65%)。

圖 4:以太坊和 Tron 是當今領先的穩定幣區塊鏈

傳統支付的慢車道

現代全球經濟離不開有效的慢車道

現代全球經濟離不開有效的支付系統,現有的基礎設施足以維持其運作良好,足以維持其運作良好的支付系統,現有的基礎設施足以維持其運作。同時,某些領域仍有改進空間。最明顯的例子是跨境支付——這也是二十國集團明確關注這一問題的原因——但某些國內支付網絡也存在效率低下的問題。此外,AI 代理交易的成長將對經濟體的支付基礎設施提出新的要求。穩定幣可以幫助提高全球支付領域效率,並可能降低消費者和企業的成本。

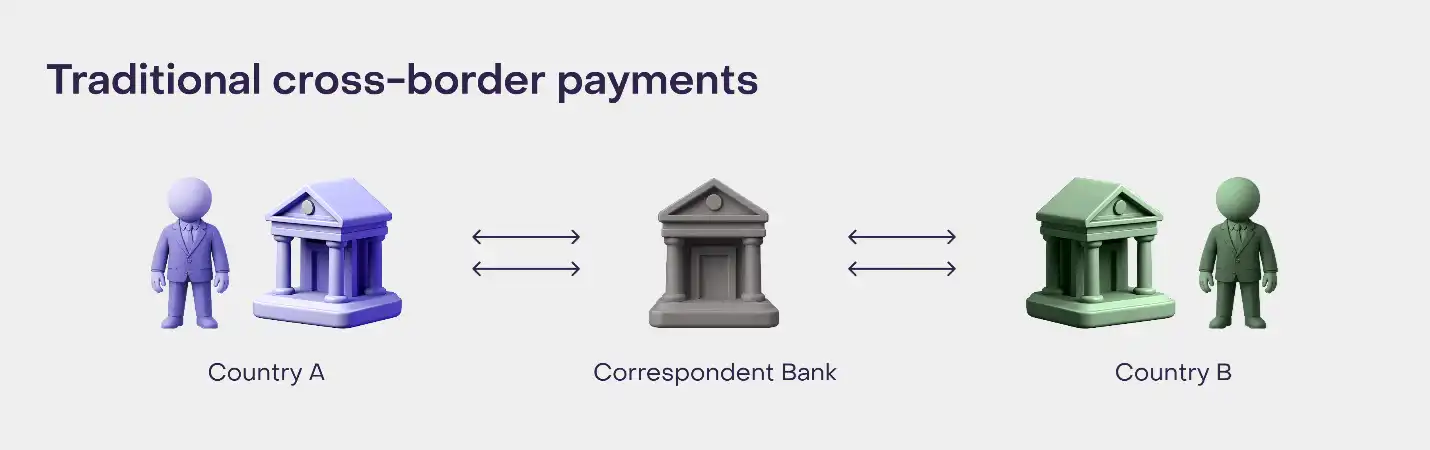

跨國支付涉及多個國家的金融機構(及其監管),因此通常比境內支付更為複雜。由於這種複雜性,跨境支付往往成本更高、結算速度較慢,而且對使用者而言往往不透明。最常見的跨國支付類型涉及代理行,代理行在各個國內市場為合作銀行開立帳戶,並負責它們之間的交易結算(圖 5)。在某些情況下,多家代理行會將遠距離市場的金融機構連結起來。

圖 5:跨境支付涉及多個中介機構

資料來源:Grayscale Investments。僅供參考。

流程中每增加一個中介機構,都會增加潛在的成本和延遲。國際機構金融穩定理事會 (FSB) 在其年度報告中報告了跨境支付成本的總結數據。不包括匯款,2024 年個人對企業跨國支付的平均成本為 2%,個人對個人跨國支付的平均成本約為 2.5%。對於匯款來說,平均成本約為 5%。對於許多跨境支付來說,速度不是問題:根據 FSB 的年度報告,大約 70% 的零售支付可以在支付發起後的一個工作天內完成。然而,也有一些支付通道的平均處理時間超過兩天,可能長達 10 天。在這種情況下,穩定幣可以提供更低的成本和更快的結算時間。

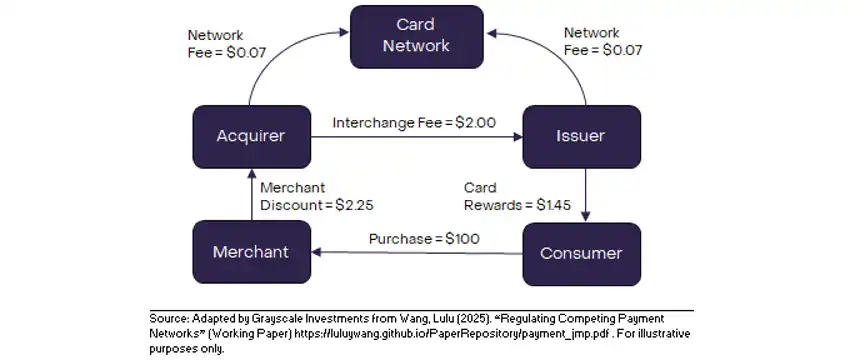

我們認為,美國等國內支付系統也存在改進的空間,這些系統目前由信用卡網路主導。信用卡網路高度集中,這可能使提供者能夠維持利潤,而監管機構和民選官員也經常探索降低成本的方法。 穩定幣可以增加這些市場的競爭,並有助於降低用戶的成本。

下圖顯示了典型的美國信用卡支付結構及其相關費用的流向。當消費者消費 100 美元時,商家通常會收到 97.75 美元,並將剩餘的 2.25 美元(即所謂的商家折扣)支付給發卡機構(代表商家處理交易的金融機構)。這筆款項的一部分(1.45 美元)將以信用卡獎勵的形式返還給消費者。剩餘部分(0.80 美元)則由組成信用卡網路的銀行和信用卡公司作為收入賺取。儘管許多消費者喜歡這種系統帶來的信用卡獎勵,但商家可能有動力去尋找其他形式的數位支付。此外,政策制定者可能擔心,這種系統會讓持卡人(獲得獎勵)受益,而現金用戶(在大多數情況下仍支付相同的最終零售價)則受到損害。

圖表 6:信用卡付款涉及多種不同的費用

最後,傳統支付系統不太適合 AI 代理-能夠獨立行動並執行複雜指令的自主軟體。作為非人類行為者,AI 代理不能合法擁有或操作銀行帳戶。相比之下,區塊鏈允許 AI 代理自主控制錢包並分配金融資源。區塊鏈還支援近乎即時完成的微交易,而傳統系統則需要多日的結算時間和高昂的費用。因此,區塊鏈上的穩定幣支付既可以改進 AI 代理的功能,也可以顯著擴展其範圍。雖然這是全球支付系統的一個新用例,但一些分析師預計未來幾年它將快速成長,這可能會使 AI 代理支付成為穩定幣的主要用例。

同樣的貨物,不同的軌道

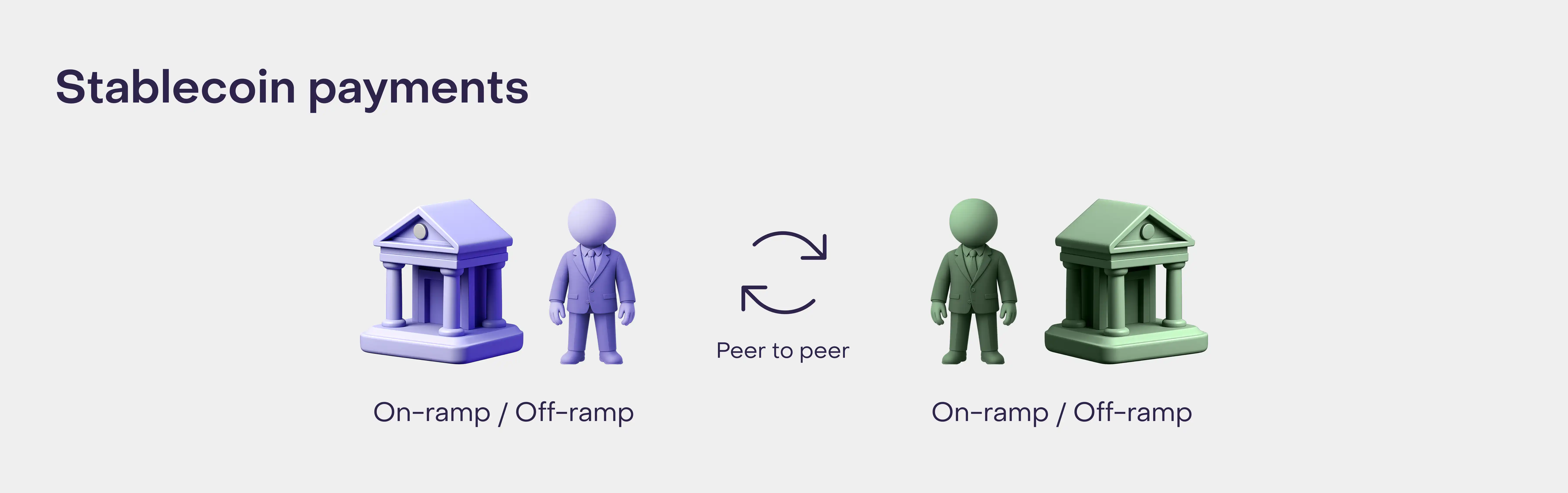

公鏈上的穩定幣為數位支付提供了一種截然不同的架構。用支付產業的術語來說,穩定幣是「後端」(底層基礎設施層)的創新,而近期許多其他創新則專注於「前端」(使用者介面層)。區塊鏈上的穩定幣轉帳完全是點對點的,無需中介機構處理交易(圖 7)。然而,用戶可能需要先透過金融機構將資金「匯入」區塊鏈,然後再「匯出」資金進行使用。如果穩定幣支付能夠提供(1)更低的端到端總成本、(2)更快的速度和/或(3)更低的支付失敗風險,用戶就會選擇它。

圖 7:穩定幣支付是點對點的

資料來源:Grayscale Investments。僅供參考。

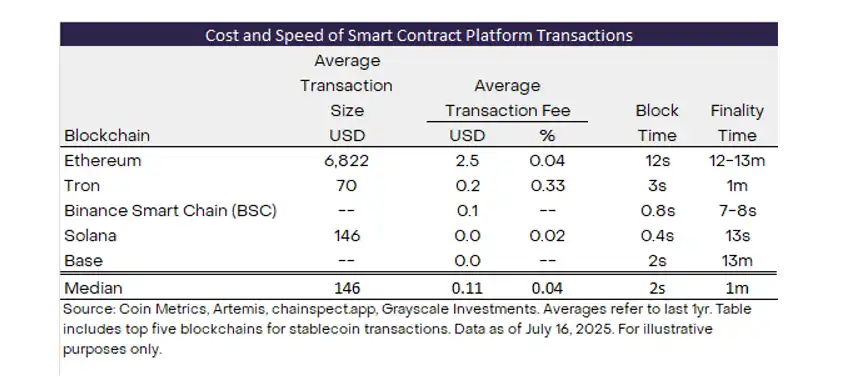

智慧合約平台區塊鏈處理交易的速度相對較快,成本也相對較低(圖表 8)。區塊鏈交易成本並非與交易價值成 1:1 比例成長,因此高價值交易的費用百分比往往較低。對於無需出入金的用戶來說,公鏈上的穩定幣已經是全球數位價值轉移的高效方式。如果穩定幣的採用率不斷增長,越來越多的商家接受使用穩定幣支付商品和服務,那麼使用銀行支付管道的需求可能會下降,使更多用戶能夠享受區塊鏈上穩定幣交易的益處。

圖 8:智能合約區塊鏈提供快速且廉價的交易

但實際上,大多數商家尚未接受穩定貨幣支付,用戶需要將資金轉出。因此,在使用穩定幣進行交易時,用戶需要考慮全部端到端成本,包括出/入金成本。雖然技術上講這是一個簡單的過程,但金融機構通常會收取出/入金費用以支付合規成本:中介機構負責實施反洗錢 (AML) 和打擊恐怖主義融資 (CFT) 的政策和程序,以及任何適用的製裁相關限制和其他資本管制。中介機構可能還需要承擔與支付詐欺和其他管理費用相關的成本。由於所有這些原因,穩定幣交易的端到端成本並非在所有情況下都與傳統支付方式具有成本競爭力。

許多大型加密金融機構,例如 Coinbase(美國最大的交易所)和 Mercado Bitcoin(拉丁美洲最大的交易所),都提供穩定幣及其他資產的零費用出入金服務。對於零費用出入金的交易,穩定幣交易可能比傳統支付方式便宜得多。在其他情況下,每筆交易的出入金費用約為 1%,在這種情況下,成本/收益將取決於具體情況。在某些其他情況下,這些費用可能超過 5%,在這種情況下,穩定幣可能不如傳統替代方案具有成本效益。隨著時間的推移,較低的平均出入金成本可能是支持穩定幣持續採用的因素。

Grayscale Research 預計穩定幣將深入傳統支付領域,但它們不太可能在所有細分市場都具有競爭力(尤其是在短期內,因為一些相關的區塊鏈基礎設施仍在開發中)。穩定幣在加密貨幣交易領域的主導地位已然很高,並且可能進一步增強。在支付用例方面,我們預計穩定幣將在以下三個領域最具競爭力:

1、數位支付相對較慢、成本較高,並且/或涉及大量金融中介機構——最重要的是跨境支付。

2、網路效應或缺乏競爭使得中介機構能夠維持高利潤的數位支付。這同樣包括跨境支付,但我們認為也包括像美國這樣的以銀行卡為中心的國內支付系統。

3、公共區塊鏈基礎設施為數位支付提供了獨特的優勢,例如可編程支付以及在獲得銀行許可的情況下創建新帳戶的能力。這些功能對於 AI 代理支付至關重要。

市場機會

準確估算穩定幣的潛在市場規模(TAM)並非易事,但現有支付系統的數據可以讓我們大致了解其可能的規模。圖 9 展示了我們基於多種來源的粗略估算。全球支付產業每年處理 2-3 兆筆交易,總價值為 1,000-2,000 兆美元(即 1-2 千萬億美元)。該行業的收入約為 2 兆美元,大致分為淨利差(NIM)和交易費用。

圖 9:全球支付產業每年處理 2-3 兆筆交易

相較之下,穩定幣產業規模仍然很小。目前,穩定幣交易總額每月約為 1 億筆(約佔傳統支付的 0.05%),總價值約為每月 8,000 億美元(約佔傳統支付的 0.5%-1.0%)。

基於 4%-5% 的美國現金利率和 2,500 億美元的不付息穩定幣,穩定幣發行人每年可能獲得約 100 億至 120 億美元的總利息收入。大多數穩定幣不支付利息,因此總利息和淨利息收入(NIM)可能相當(儘管穩定幣發行人還有其他營運支出)。我們另行估計,處理穩定幣交易的區塊鏈每年可能只能從此類活動中賺取約 5 億美元(即不包括其他交易的費用)。因此,穩定幣產業總收入僅相當於傳統支付產業收入的 0.5% 左右。

穩定幣採用率的上升應該會支撐淨利息收益率 (NIM) 和交易收入。根據《GENIUS 法案》,美國受監管的支付型穩定幣不能直接支付利息。因此,穩定幣發行人或許能夠暫時維持健康的淨利息收益率 (NIM)。然而,競爭壓力最終可能導致部分利息收入與分銷合作夥伴(例如 Circle 與 Coinbase 的合作)共享,並最終與用戶共享。因此,淨利息收入的成長速度可能低於穩定幣的供應量。穩定幣發行賺取的淨利息收益率 (NIM) 主要以犧牲商業銀行為代價,因為目前商業銀行發行的數位美元供公眾交易使用。

相較之下,我們認為交易收入的成長應該與交易量的成長大致同步。例如,如果穩定幣佔據傳統支付管道處理的交易量的 20%,那麼每年的交易量將達到約 5,000 億筆。以 0.10 美元的加權平均費用計算(參見圖表 8),5000 億筆交易相當於每年 500 億美元的交易費——這大約是目前智能合約平台區塊鏈從穩定幣活動中獲得的收入的 100 倍。

以太坊託管著數量最多的穩定幣,並處理最多的穩定幣交易。它還涵蓋了 USDC、USDT 和一些規模較小的穩定幣。因此,以太坊生態系統很可能受益於穩定幣的普及。這包括以太坊 Layer 1(可能更適合高額交易和對安全性要求最高的交易)和以太坊 Layer 2(提供低成本和高速交易)。目前,最大的以太坊 Layer 2 穩定幣網路是 Base、Arbitrum 和 OP。

然而,穩定幣的活動不太可能局限於以太坊生態系統。我們認為,其他高效能區塊鏈也可能迎來穩定幣活動的增加,包括 Solana、Avalanche、Sui 等眾多區塊鏈。這些區塊鏈因其低成本、高交易吞吐量和/或卓越的終端用戶體驗而受到眾多用戶的歡迎。尤其是在面向消費者的應用中,這些替代性的 Layer 1 區塊鏈可能比以太坊 Layer 1 或以太坊 Rollup 更具優勢。 Tron 與 Tether 的 USDT 穩定幣密切相關,因此其競爭地位可能取決於 Tether 是否會採取措施,使 USDT 在新的 GENIUS 法案框架下獲得受監管的支付穩定幣資格,或者 Tron 能否有效地向其他穩定幣多元化發展。

構成 DeFi 核心基礎設施的應用程式也應受惠於穩定幣的採用。具體例子可能有很多,但我們重點介紹領先的預言機和訊息服務 Chainlink,以及領先的以太坊去中心化交易所 Uniswap。專注於穩定幣的專業服務供應商,例如 Paxos、Ethena 和 M0,也有望進一步普及。

金融科技企業積極行動

傳統金融科技公司以及日益傳統的金融服務公司並沒有錯過穩定幣的機會。今年早些時候,領先的支付公司 Stripe 敲定了一項 11 億美元的交易,收購了穩定幣基礎設施提供商 Bridge,這是迄今為止規模最大的收購。 Bridge 讓企業能夠透過其 API 在全球發行、使用和轉移穩定幣。如今,Bridge 的客戶範圍從新創公司到跨國公司,如 SpaceX,它使用穩定幣進行資金管理,和 ScaleAI,它使用穩定幣向其全球承包商付款。

Stripe 最近也收購了加密錢包和出入金服務供應商 Privy。 Stripe 的願景是讓穩定幣成為法幣體系之上的「擴展層」,從而減少企業和人工智慧應用面臨的傳統金融摩擦。

除了 Stripe 之外,其他參與穩定幣開發的領先金融科技公司還包括 PayPal(2023 年推出了自己的穩定幣 PYUSD,目前是市值排名第十的穩定幣)[30]、Fiserv (最近推出了 FIUSD 穩定幣)、Robinhood 和 Revolut)。穩定幣也已直接整合到多家金融科技公司的平台中,包括 Robinhood(用於支援週末結算)、MoneyGram、Visa 和 Mastercard。

穩定幣普及的受益者可能包括一些發行自有穩定幣並能夠利用分銷優勢的現有公司,或整合第三方資源以改善產品服務的公司。我們認為,關鍵贏家可能包括 Stripe 和 Paxos 等基礎設施提供商,以及 Coinbase 和 Mercado Bitcoin 等低成本的出入金服務提供商。

確保系統安全

《GENIUS 法案》為美國的穩定幣提供了全面的監管框架,預計在維護金融穩定、保護消費者權益和防止金融系統被用於非法活動的同時,支持穩定幣的普及。然而,需要強調的是,在完善的監管框架建立之前,大多數穩定幣已被證明能夠有效地維持其與美元的掛鉤。此外,全球監管機構已為穩定幣發行人和相關服務提供者提供了詳細的合規指南,並且這些機構定期與執法部門合作。

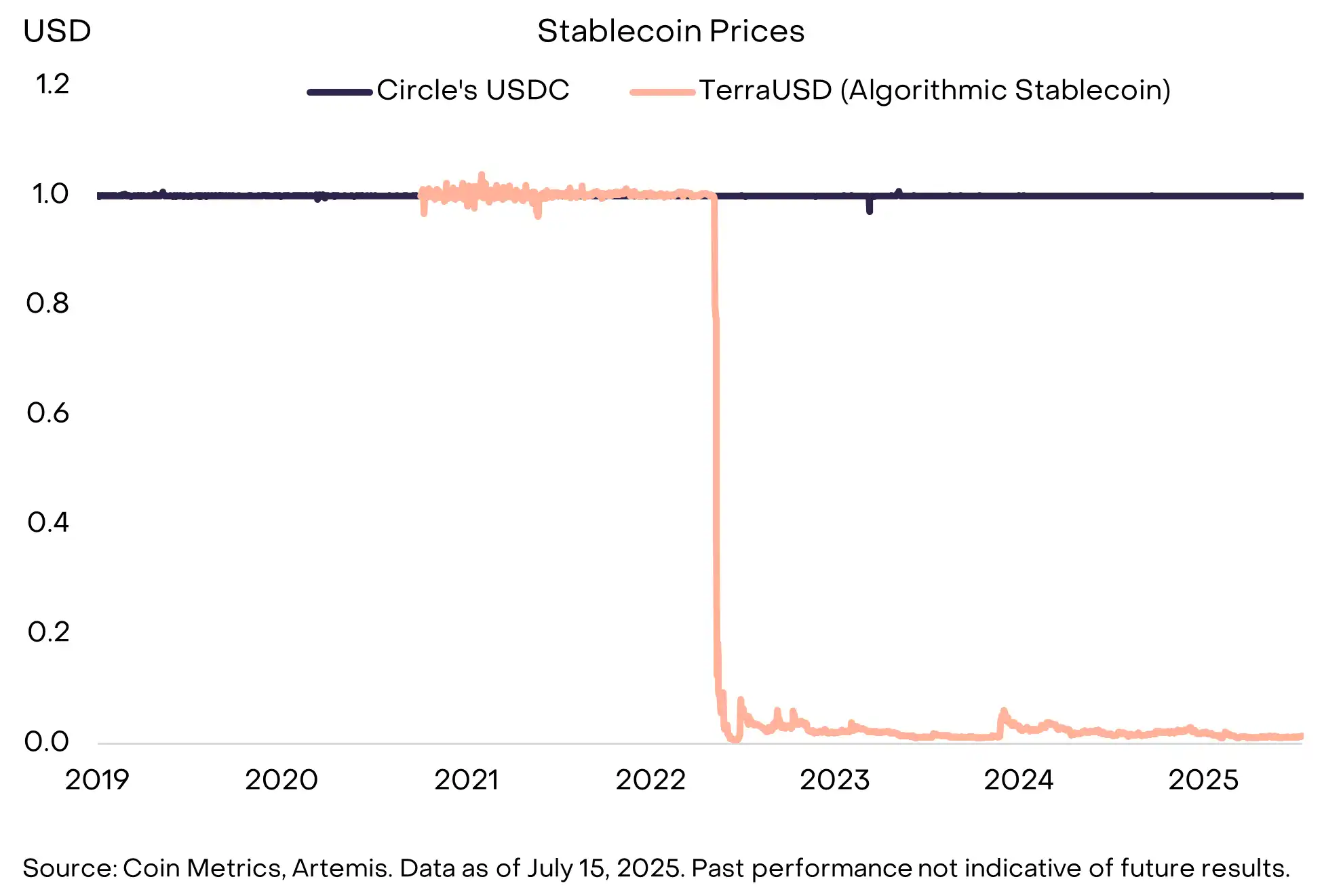

2022 年,Terra USD 穩定幣在其流通供應量增長至 180 多億美元後崩盤,這對穩定幣行業來說是一個重大污點。根據《GENIUS 法案》,這種「演算法」穩定幣不能用作受監管的支付穩定幣,也不會被整合到主流消費金融應用中。完全以法幣資產(例如國債和現金)抵押的穩定幣,例如 Circle 的 USDC,一直能夠有效地維持其掛鉤匯率(圖表 10)。例如,自 2018 年 9 月以來,USDC 的價格在不到 1% 的時間內從 1.00 美元下跌超過 0.25%,並且僅有一天從 1.00 美元下跌超過 1%。與政府貨幣市場共同基金和外匯中的「貨幣局」一樣,由安全和流動抵押品支持的穩定價值工具通常能夠有效地維持其掛鉤匯率。此外,這些狹窄的結構不需要支持承擔風險的商業銀行的存款保險制度和中央銀行貼現窗口貸款制度。

圖 10:失敗的穩定幣是例外,而不是常態

根據《GENIUS 法案》,獲準相當於發行的資產可接受的儲備資產包括美元貨幣、活期存款、短期國債(期限≤93 天)、以國債為抵押的回購和逆回購協議、政府貨幣市場基金份額以及央行準備金存款。

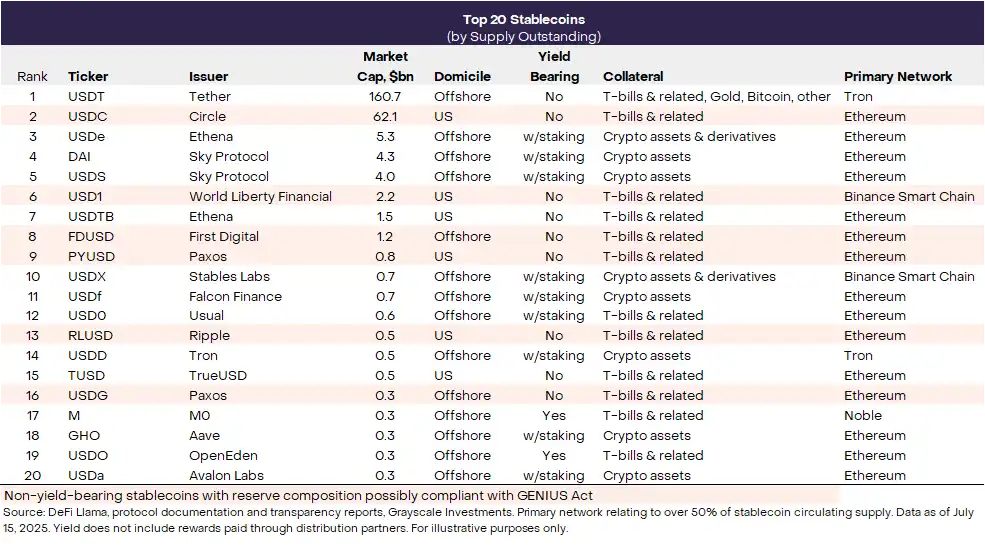

根據《GENIUS 法案》,由其他穩定幣抵押的穩定幣(例如,儲備金中包含 Circle USDC 的穩定幣)將不符合受監管的支付穩定幣的資格。根據其目前的儲備組成,由加密資產支持的穩定幣(例如 DAI)和/或包含衍生品的穩定幣(例如 USDe)將不符合美國支付穩定幣的資格(儘管它們可能會採取措施獲得資格)。這意味著,根據其儲備構成,似乎有資格成為受監管的美國支付穩定幣的穩定幣數量相對較少(儘管發行人還需要向監管機構註冊、維護各種合規政策,並滿足新法律的其他要求)。具有潛在合規儲備結構的非收益穩定幣包括 Circle 的 USDC、World Liberty 的 USD1、First Digital 的 FDUSD、 PayPal 的 PYUSD、Ripple 的 RLUSD 和 Paxos 的 USDG(圖表 11)。

圖表 11:Top20 穩定幣

其他實際上,從事數位資產營運的金融機構必須應用幾乎所有的標準 FATF 政策,包括了解你的客戶 (KYC) 政策和持續的客戶盡職調查。這包括 Travel 規則,該規則要求服務提供者記錄並傳輸有關加密交易參與者的特定識別資訊。穩定幣發行人必須配合執法部門並在被要求時凍結資金。例如,2023 年,應執法部門的要求,Tether 凍結了價值 2.25 億美元的 USDT;最近,Circle 凍結了與一種 memecoin 相關的 5800 萬美元。

《GENIUS 法案》同樣將每個獲準發行穩定幣的機構視為美國《銀行保密法》(BSA)下的「金融機構」,使其受到全面反洗錢和製裁規則的約束。發行機構必須維護基於風險的反洗錢/反恐怖融資(AML/CFT)計劃,指定合規官,監控交易並提交可疑活動報告(SAR),保留記錄,根據 KYC 制度驗證客戶,並建立技術控制措施以阻止、凍結或拒絕非法轉帳。財政部被指示制定有針對性的法規,但法定職責——客戶盡職調查、SAR 申報和製裁篩選——與銀行的職責相同。

穩定幣採用的限制因素

穩定幣是全球支付基礎設施領域一項備受歡迎的創新,我們預計它們將有助於降低成本並為消費者帶來新的益處。然而,穩定幣的普及仍存在局限性,部分原因是某些競爭性支付創新已被證明行之有效。此外,底層區塊鏈基礎設施缺乏一些穩定幣充分發揮其潛力所需的功能。

許多大國已經出現了提供低成本、近乎即時的零售支付服務的金融科技平台。這些平台包括中國的支付寶和微信支付、印度的 UPI 以及巴西的 Pix。此外,還有一些公司正在努力將這些系統連接起來,以實現更有效率的跨境支付。其他金融科技公司則專注於跨國支付,包括 Revolut、Remitly 和 Wise。當雙方參與者都在平台上擁有帳戶時,這些服務可以提供廉價快速的跨境支付。最後,穩定幣最終可能不得不與代幣化存款競爭,後者是區塊鏈上數位美元的另一種結構。代幣化存款是一種以銀行為中心的框架,它缺乏穩定幣(作為數字不記名資產流通)的一些優勢,但它受到一些監管機構(當然也受到一些銀行)的青睞。

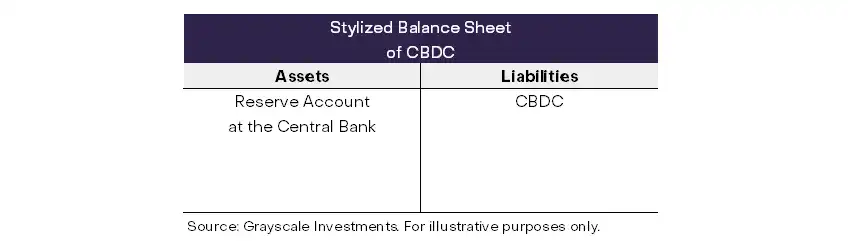

最終,消費者或許還可以在穩定幣和央行數位貨幣 (CBDC) 之間做出選擇。 CBDC 的眾多可能類型超出了本報告的討論範圍。然而,簡單來說,CBDC 是另一種數位代幣,但由於對央行貨幣擁有債權,因此與美元更直接掛鉤(見圖 12)。 CBDC 可能會或可能不會在以太坊等公鏈上流通。與穩定幣相比,CBDC 的主要優勢在於,數位代幣與經濟的貨幣體系更直接掛鉤(而不是透過安全抵押品間接掛鉤)。然而,一些政策制定者擔心 CBDC 可能會導致隱私性下降或引入其他風險。美國眾議院上周也考慮了一項反 CBDC 立法;該法案以 219 票對 210 票在眾議院獲得通過,兩名民主黨人投了贊成票,共和黨佔多數。

圖 12:CBDC 可以直接取得央行貨幣

近期穩定幣應用的最大限製或許來自於底層區塊區塊鏈基礎設施本身。自以太坊推出以來的十年間,智慧合約平台取得了長足的進步,每天成功處理數百萬筆交易。然而,它們在支付方面仍然存在一些弱點。例如,大多數區塊鏈預設不具隱私性——每筆交易都記錄在公共帳本上——用戶可能不願在每次付款時都透露自己的歷史消費模式。為了充分發揮穩定幣的潛力,區塊鏈可能需要將可驗證身分與隱私元素結合的系統。一些研究人員建議使用零知識證明將這種邏輯直接嵌入區塊鏈中。

與穩定幣一樣,區塊鏈是一項新興技術創新,目前仍在發展壯大中。隨著區塊鏈技術逐漸走出青春期,在更完善的監管框架的支持下成熟,我們相信,它將為消費者帶來許多益處,並有助於提升數位支付和其他金融服務的效率。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget現貨杠桿關於暫停 DOG/USDT, ORDER/USDT, BSV/USDT, STETH/USDT 杠桿交易服務的公告

BGB 持幣群組聖誕迎春狂歡季,買入 1 BGB 贏取 2026 BGB 節日大獎

交易俱樂部爭霸賽(第 20 期)- 單人最高獨享 2,400 BGB 獎勵,還有 RHEA 獎池、盲盒獎池等您來戰

ETH 理財雙重獎勵,VIP 專屬福利!最高 8% APR + 瓜分 30,000 USDT