1億美金買票,預測巨人「劫後」殺回美國

比總統選舉更難的預測:Polymarket將會發幣還是IPO?

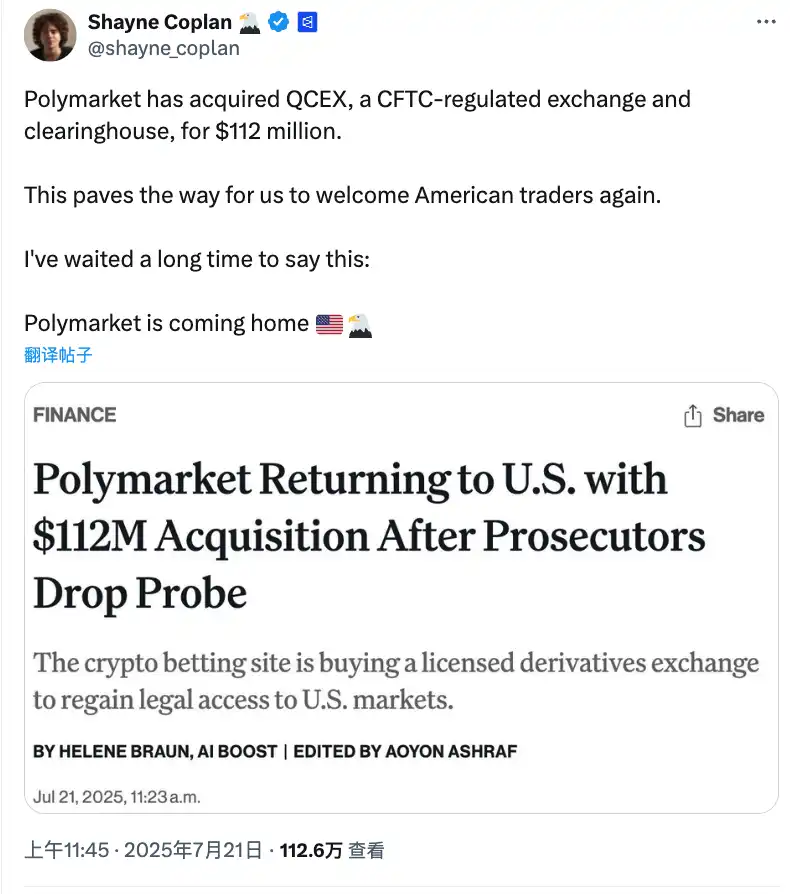

「Polymarket 終於要回家了」,身為美國人的 Polymarket 創始人 Shayne Coplan 難掩激動之情,在社群媒體上多次感慨。

如果說這個週期還有什麼從幣圈走出來的項目顛覆和改變了傳統形式,且還沒有發幣的,Polymarket 絕對稱得上是最具分量的那個。這個影響了美國大選的預測平台,最近以 1.12 億美元收購了小型衍生品交易平台 QCX,借助 QCX 的“牌照”,Polymarket 終於可以合法為美國用戶重新開放服務。

對於正式重返美國市場,Polymarket 創始人 Shayne Coplan 感到非常興奮

2022 年,因未獲衍生性商品合規牌照,Polymarket 被 CFTC 起訴併罰 140 萬美元,被迫「承諾」退出美國市場,封鎖美國用戶。

2022 年,因未獲衍生性商品合規牌照,Polymarket 被 CFTC 起訴併罰 140 萬美元,被迫「承諾」退出美國市場,封鎖美國用戶。

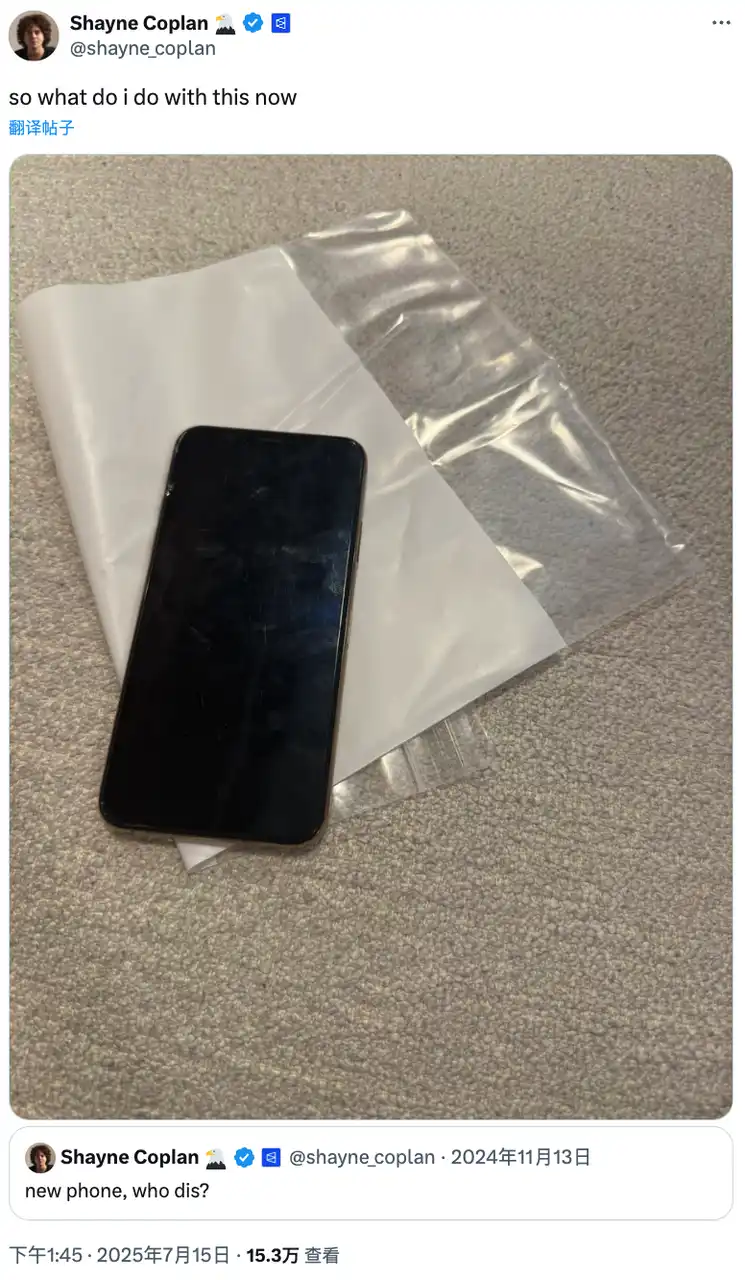

2024 年美國大選,也是 Polymarket 聲名鵲起的一年,憑藉對川普勝選的精準預測和爆炸性交易量,成為媒體追捧的「鏈上民意」。但正因如此,平台再次成為美國司法部(DOJ)和 CFTC 的重點調查對象,甚至創始人 Shayne Coplan 位於紐約市的公寓遭到聯邦當局突襲搜查,並沒收了他所有的筆記型電腦。雖然最後並未提出任何指控,但這種監管高壓一度讓 Polymarket 站在了「生死邊緣」。

直到 2025 年局勢迎來轉機。隨著川普政府上台,加密產業迎來政策松綁的強烈訊號。美國司法部和 CFTC 相繼宣布,正式結束對 Polymarket 的全部調查,這為它回歸美國鋪平了道路。

Polymarket 創辦人 Shayne Coplan 拿回了自己的手機

與其慢慢自建合規申請、不如五批五製的「苦」殼合規性,與其慢慢建造合規性申請、不及零”五金殼」。

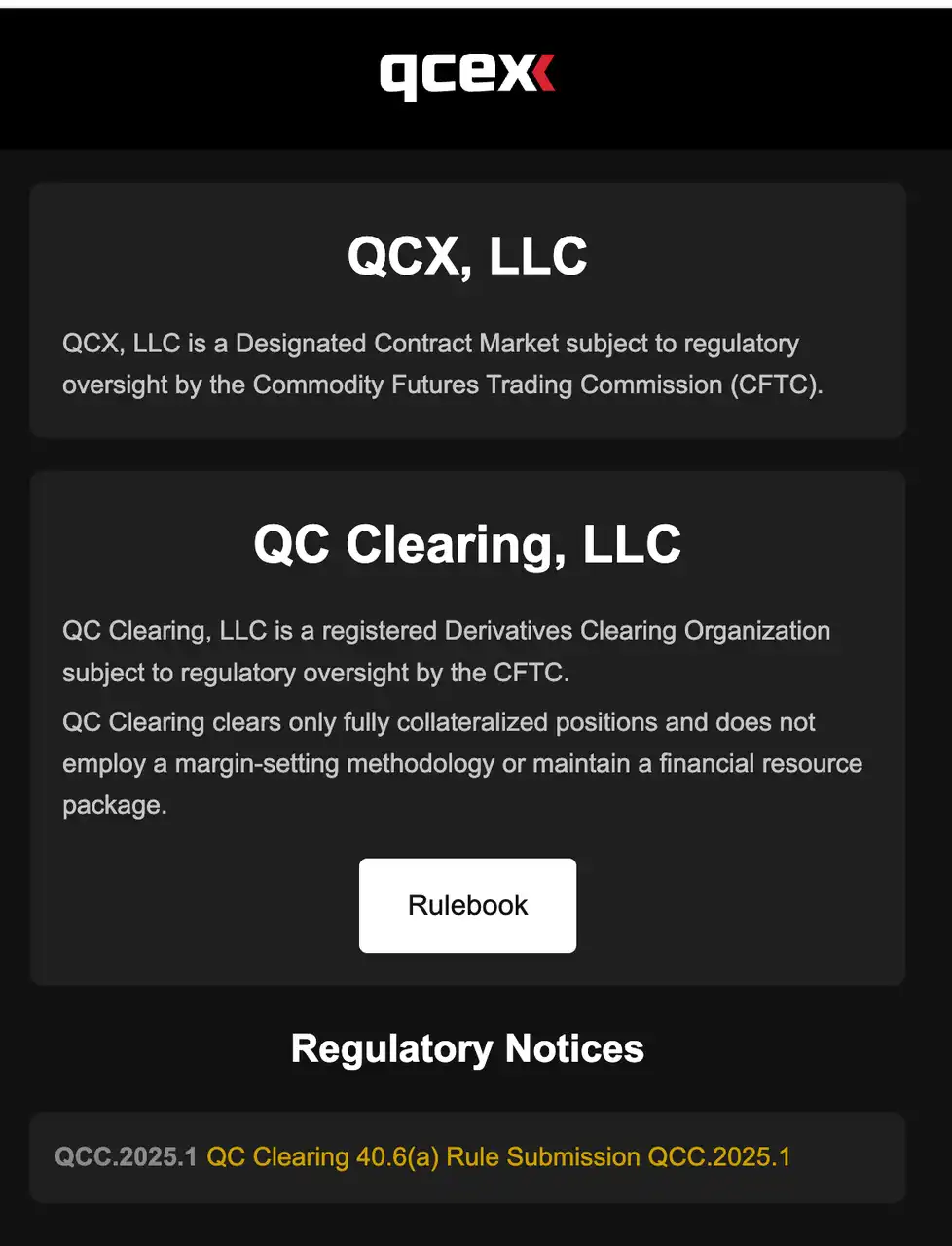

QCX 在網路上的公開資料不多,鮮為人知。在有限的資料裡能發現,這家小型衍生性商品交易平台從 2022 年開始申請 DCM(指定合約市場)和 DCO(清算組織)雙牌照,直到 2025 年 7 月 9 日才正式獲批。這套合規殼堪稱美國數位資產產業的「稀缺資源」——只有擁有 DCM/DCO 牌照的平台,才能真正為美國本土交易者、經紀商和大資金用戶,開放美元充值、結算與合法預測合約交易通道。

Polymarket 斥資 1.12 億美元完成收購,幾乎是「用錢換時間」的極致示範。相較於長年自建+監管博弈的不確定,這一步棋直接打通美國主流市場大門,讓平台有望一夕之間從「非法灰產」變身「美國合規巨頭」。

根據 Similarweb 的數據,Polymarket 網站有 25% 的訪客來自美國,接下來造訪最多的四個國家為:加拿大 6.3%、荷蘭 6%、越南 5.9%、墨西哥 5%。在 CFTC 和解之前,美國市佔率在 34% 到 54% 之間。雖然 Polymarket 禁止了美國用戶使用,但實際上,市場需求一直在那兒,只不過玩法更加“地下化,例如用戶仍可以通過虛擬網絡使用 Polymarket,另一個變通方法是使用基於 Polymarket 的 Telegram bot,同樣可以繞過 KYC。

C QCX 之後,繞過 KYC.

C QCX 之後,繞過 KYC.

C QCX 之後,繞過 KYC.第一時間登上應用程式商店前排,社區熱度爆棚,似乎也預示著去中心化預測市場的另一輪爆發即將到來。

與傳統中心化的預測平台不同的是,Polymarket 採用的是去中心化的結算方式,雖然在創新和效率上有極大的提升,不過這種結算方式也體現出了一些弊端,特別是在這個月在 Polymarket 烏克蘭總統澤連斯基的“西裝”波風之後。

「澤連斯基會不會在 7 月前穿西裝露面」,這個預測之所以火爆,是因為澤連斯基以往大多數時候都穿著迷彩軍服,他穿西裝會被視為信號性的事件。等到實際會面結束後,關於澤連斯基當天穿沒穿「西裝」這個問題,結果居然引發了巨大爭議。

為什麼?因為澤連斯基當天穿的是帶有襯衫和領帶的深色夾克外套,看起來很「正式」,但不完全符合傳統意義上的西裝(suit),而且媒體報道也有出入:有的稱他穿了西裝,有的則認為不算。於是,Polymarket 上押注「會穿西裝」和「不會穿西裝」的兩派用戶,各自找證據、找新聞、在社群媒體上爭論不休。由於這類市場結算靠的是 UMA 樂觀預言機(即社區提案+投票裁決),最後真正決定市場結果的,是一批 UMA 代幣持有者的投票結果。

但這次事件的投票過程爆發了嚴重分歧——大多數普通參與者認為“澤連斯基穿的不是傳統西裝”,但由於 UMA 的投票權非常集中,鯨魚賬戶(大戶)手握絕大多數投票權,他們通過集中投票,把結論定為“是,澤連斯基穿了西裝”。這下,押注「不會穿」的用戶炸鍋了,質疑這個裁決不公、甚至有人指控有投票操控或「賄賂」現象。

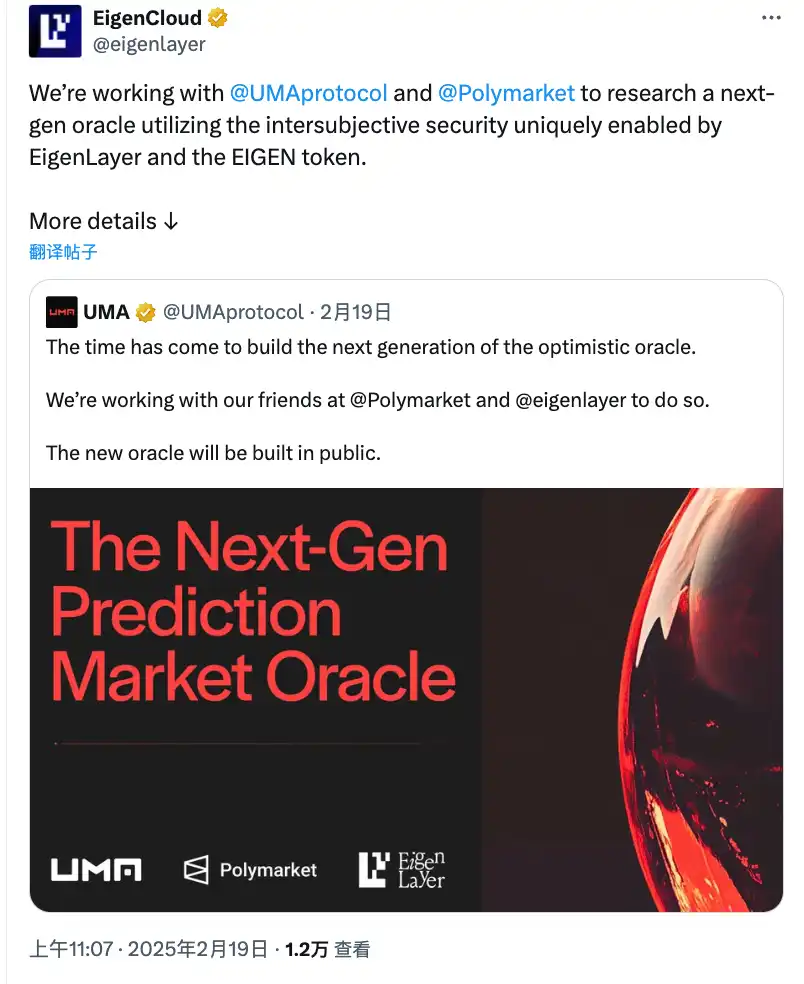

UMA 官方發文承認,這類主觀性極強的鏈上預測,需要有更高維度的安全和多元裁決機制,單靠代幣投票、簡單 Schelling Point,確實容易被資本力量左右。而對於如何讓預測市場決議更加公正、有效,Polymarket 團隊似乎也持續推動升級。

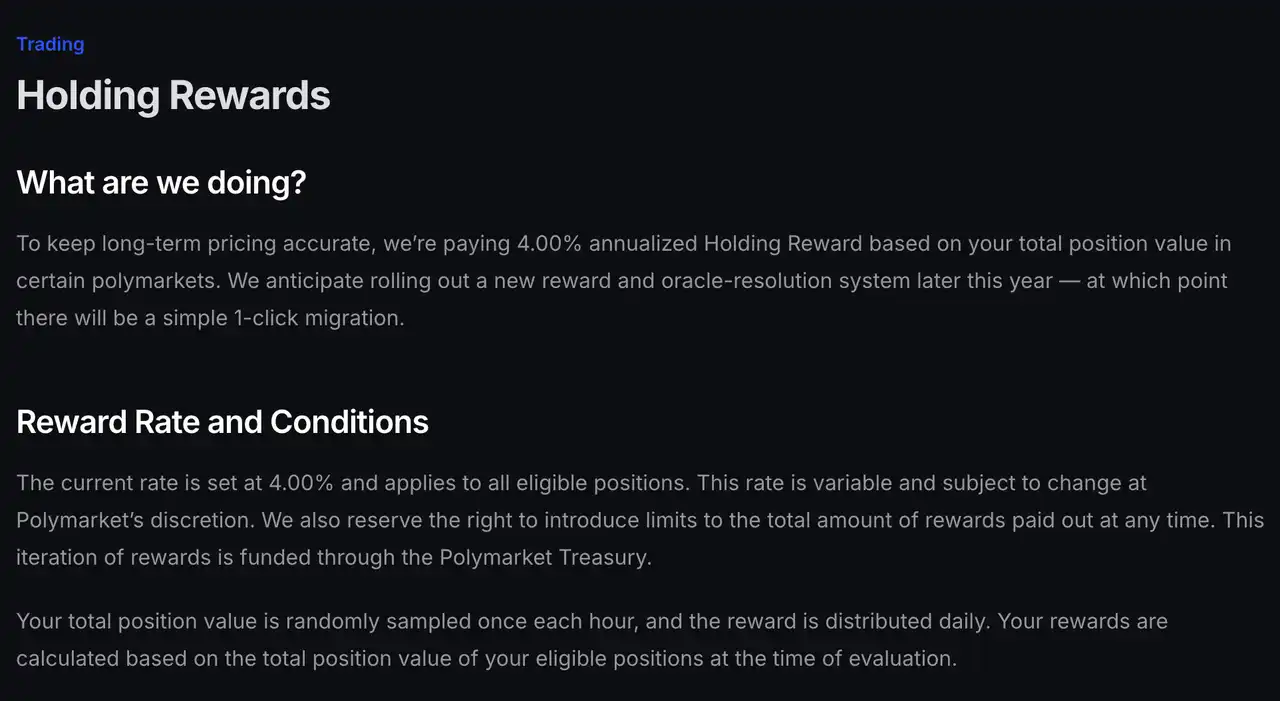

目前 Polymarket 推出針對 2028 年美國大選持倉 4% 的年化獎勵,同時表示預計將於今年晚些時候推出新的獎勵和年初機解決方案系統

UMA 預言機(Optimistic Oracle)正是目前業界內,少數能處理複雜問題與爭議的方案。它的機制是:先有人(或 AI)給出一個答案,再開放給社群和持有 UMA 代幣的人來投票,如果有人質疑可以提出異議,進入仲裁。

仲裁流程會用一種「協調點」(Schelling Point)理論,讓投票者出於利益最大化,自發選擇最有可能是「大多數認為對的」那個答案。 UMA 的這種「樂觀預言機」,在效率上有很高的優勢,但「賄賂攻擊」的缺點也非常明顯,比如有大戶私下收買投票者,讓他們一起做假裁決。這也是 Polymarket 過去很長一段時間被詬病的一點。

從文章中,我們能看出幾個方向:

一是動態保證金(Dynamic Bonding)和彈性仲裁週期(Variable Challenge Periods)。顧名思義,就是不再為所有市場設定一刀切的押金金額和爭議處理標準,而是根據每個市場的實際活躍度、風險和下注金額進行彈性調整。例如「大選結果」這種爭議大、影響大、下注金額高的市場,給足時間大家調查申訴。更高的押金、更長的仲裁週期,防止惡意操作。 「明天會不會下雨」這種小市場、或是「比特幣的價格」之類的,保證金和仲裁時間可以更低,效率更高,週期可以壓縮甚至自動結算。

不僅如此,隨著 AI 技術的發展,Polymarket 也積極嘗試讓 AI 機器人參與決議流程。 AI 可以快速自動抓取主流媒體、新聞、圖片等多元訊息,對事實結果做出初步判斷或輔助整理證據,幫助社群成員減少大量重複性的核查工作。同時,AI 也能夠監測到潛在的異常投票行為或數據波動,提前發出預警,輔助人工做出更理性和科學的判斷。雖然目前 AI 並不會直接決定市場結果,但它的「輔助裁決」能力已經在悄悄改變決議流程,推動整個預測市場朝向更有效率、更聰明的方向進化。

而防止大戶賄賂和操縱結果,則是去中心化治理中另一個棘手問題。過去,如果有鯨魚玩家透過收買投票者集體做假,完全有可能劫持市場正義。為此,Polymarket 引入了以太坊新生態計畫 EigenLayer 的「再質押」機制。簡單來說,任何想參與決議的投票者,都必須拿出 ETH 等主流資產作為押金,並同意一旦被查實有作惡或合謀作弊的行為,這些押金會被直接沒收。透過這種高額的經濟成本,系統大幅提升了作弊的門檻,讓攻擊者要付出巨大的代價才可能發動一次操縱,普通用戶反而因此多了一份安全感和信任。 EigenLayer 也正在研究所謂「主體性安全」,也就是透過更多維度的社區參與和多元押金資產,讓即便是極具爭議或主觀性的市場問題,也能更好地收斂出最大公約數式的「鏈上真相」。

簡而言之,僅持有 UMA 一種代幣是很難劫持整個預測結果的,未來 Polymarket 可能將引入 ETH 等其他更難被大戶操控的幣作為一種合成資產,這裡許多網友猜測或許會有 Polymarket 自己的社區幣。

這也引申了 Polymarket 下一步資本路線的討論:發幣,還是走 IPO 上市?

發幣才是更好的出路?

「為什麼不直接發幣做激勵?」這種聲音其實很典型,有人覺得繞一圈合成資產、預言機分潤、再質押,最後都繞不過最直接的「發幣-空投-激勵」,何不一開始就把牌攤開。但站在治理和安全的角度,還是有不少人更看重新機制的價值。例如透過機制設計把單一大戶的影響力打散,讓平台原生幣、外部代幣(如 UMA、ETH)一起參與決議抵押,把多幣種結構寫進底層規則,盡量讓每個市場、每個參與者都能有歸屬感和話語權。這樣做既是安全上的冗餘,也是社區活力的保障。

如果 Polymarket 真的選擇了發幣,帶來的改變其實不止於經濟層面。首先,機製本身就比單一鏈上治理要靈活得多,支持不同市場用不同幣種投票和仲裁,社群可以調整投票權重和門檻,讓 Web3 場景裡的多樣性變成一種優勢。其次,發幣能直接拉動社群共識,刺激更多真實用戶活躍、貢獻內容、參與治理,把 DAO 和「鏈上遊戲化運作」一起捲起來,形成一種自我強化的正回饋飛輪。資本市場的紅利自然也少不了,無論是用戶、LP、做市商或開發者,都願意持幣參與,推動流動性做大,生態越做越厚實。

更重要的一點在於,發幣之後,Polymarket 可以無縫打通 DeFi、流動性池、跨鏈協議等基礎設施,很容易嵌入 Web3 原生金融的各種新玩法,例如質押、借貸、合成資產甚至多鏈治理。等於說「鏈上即全球市場」,再也不用擔心哪個國家的證券法卡脖子,社區自治、分散式治理和金融創新可以同時跑起來。更靈活的激勵和分潤模式,也能把平台收益直接回饋給代幣持有者,既能調動治理積極性,也能為協議吸引長期資本。

但換個角度看,如果 Polymarket 走 IPO 路線,好處其實也不小。最大優勢自然是合法合規,能堂堂正正獲得美國、歐洲等主要金融市場的「通行證」,吸引主流機構和大型資金入場,背書力、信用評級也跟著水漲船高。和銀行、券商、頭部交易平台做合作,也不會再受身分限制,甚至能直接進入傳統金融的流量主戰場。上市帶來的融資穩定性同樣不可低估,透過 IPO 融到的錢,不用擔心幣價暴跌、市場情緒波動就影響平台生存。加上股權價值在主流投資者心目中一直比較穩,泡沫風險比幣圈小很多。

上市公司治理上的優勢也很突出。董事會、問責體系、專業高階主管團隊,這些傳統金融世界裡的「標配」,對於長期策略、風控、團隊升級都是加分項。更別說稅收政策和監管規則都更清晰透明,擴張到全球各地都能做到合規有章可循,真正把「黑天鵝」風險降到最低。

當然,上市的代價也同樣清晰可見。首先是創新速度和機制靈活性的大幅下降。公司所有的產品創新、協議升級、激勵模型調整,即使只是一個小改動,都要走法律和合規的長流程。相較於鏈上的 DAO 決策,速度慢了一大截。許多 DeFi、DAO、甚至鏈上治理和多幣種投票的新玩法,光是引入就會卡在合規審查上,反應市場的靈敏度也會慢慢變低。更現實的問題是,上市之後,Polymarket 跟 Web3 社群的共建感會被稀釋。在傳統上市模式下,用戶很難像持幣一樣參與協議分潤、日常治理,社群活力和自組織動力也容易被削弱。對於喜歡鏈上快節奏、強互動、共創氛圍的新興社群使用者來說,「傳統上市」其實並不夠吸引人,市場滲透速度未必比純 Web3 專案更快。

不過,我們也可以想像,在加密圈逐漸成為金融市場的一種主流之後,Token+IPO 這樣的雙重混合路線,可能也會在 Polymarket 上實現。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

CandyBomb x IR:合約交易瓜分 133,333 IR!

完成任務獲取獎勵 最高賺取 25 USDT:透過 Google Pay / Apple Pay 購買加密貨幣

完成任務獲取獎勵 最高賺取 25 USDT:透過 Google Pay / Apple Pay 購買加密貨幣

CandyBomb x IR:交易瓜分 600,000 IR