SBET 5日漲超95%,ETH飛輪還能持續多久?

SBET的飛輪模式能否持續取決於每股ETH增速和ETH價格回檔風險,目前SBET的估值已大幅高於其所持加密資產的淨值,存在一定的溢價。

原文標題:《SBET 5 日內上漲超 95%,ETH 飛輪還能持續多久? 》

原文來源:Biteye

@SharpLinkGaming 這只原本市值僅約 1000 萬美元的納斯達克小型股,近期一個月股價暴漲超過 200%!背後推動股價的關鍵,正是一套圍繞 ETH 的「飛輪效應」策略。

那麼,SBET 的「ETH 飛輪」模式究竟是什麼? ETH 這輪上漲能否帶來新一輪多頭?這篇推文為你解答:

一、拆解 SBET 上漲背後的「ETH 飛輪」

SBET(SharpLink Gaming)的暴漲源於其多次買入 ETH,成為 ETH 背後的新莊家。簡單來說,公司利用 ETH 建立了一個自我強化的資本飛輪:透過股票融資買入 ETH - 借助 ETH 行情和故事效應推升股價 - 再以更高估值融資購入更多 ETH,循環往復,不斷滾大資產規模。

拆解來看,這套飛輪包含三個步驟:

(1)低成本籌資購幣:今年 5 月,以太坊聯合創始人 Joe Lubin 旗下 ConsenSys 等加密創投參與了對 SBET 的 PIPE 購資,以每股 740096597999999% 收益163000 枚 ETH。

(2)市場熱情推高股價:在「以太坊金庫」敘事加持下,投資人瘋狂湧入,SBET 股價迅速攀升,這種心理溢價使公司市值迅速膨脹。

(3)高估值再融資擴表:股價大漲提供了再次增發的機會。 SBET 隨後可以在高位出售新股募資,買入更多 ETH,如此反复,形成滾雪球效應。

今日 SBET 已總計買入 32892 枚 ETH(約 1.15 億美元),截至目前,SBET 已持有約 326074 枚 ETH,總價值約 11.4 億美元。這項持股規模使 SBET 一舉超越以太坊基金會,成為 ETH 新莊家,對市場的影響力驟增。

二、複盤:從博弈行銷到以太坊儲備,一場「背水一戰」

SBET 的策略轉型並非偶然,根據其 2024 年財務報告,SharpLink Gaming 全年營收年減 26.1%,傳統博弈行銷業務成長乏力,以及虧損壓力促使公司尋求新的資本注入和多元化資產配置。

在這樣的背景下,SBET 將目光投向了區塊鏈,今年 2 月宣布收購了英國區塊鏈線上博彩公司 CryptoCasino10% 的股權,後來與 ConsenSys 合作,試圖透過「以太坊儲備策略」實現業務的破坊局。

那麼,市場為什麼看好 SBET 的 ETH 儲備?

首先,ETH 的「生產性資產」屬性: 與比特幣作為「數位黃金」的價值儲存屬性不同,以太坊具備質押和 DeFi 生態中天然的收益能力,持有它不僅僅是等待其價格上漲。而比特幣缺乏此類原生收益機制,更依賴價格的波動。

其次,填補傳統市場 ETH 收益敞口空白: 截至目前,美國監管機構尚未批准任何 ETH 質押型 ETF,這意味著傳統市場投資者難以直接接觸到 ETH 的質押收益層。然而,SBET 預計將透過與 Consensys 等合作,經營基於協議的策略,帶來可觀的鏈上回報填補這一空白,甚至可能超越未來 ETH 質押型 ETF 的收益。

最後,ETH 更高的隱含波動率帶來的選擇權價值: Primitive Ventures 認為 ETH 的隱含波動率(69)遠高於 BTC(43),這為可轉換套利及結構性衍生產品創造了更高的選擇權價值。為 SBET 在未來更複雜的金融操作留下了想像空間。

三、SBET 的「無限子彈」能持續多久?

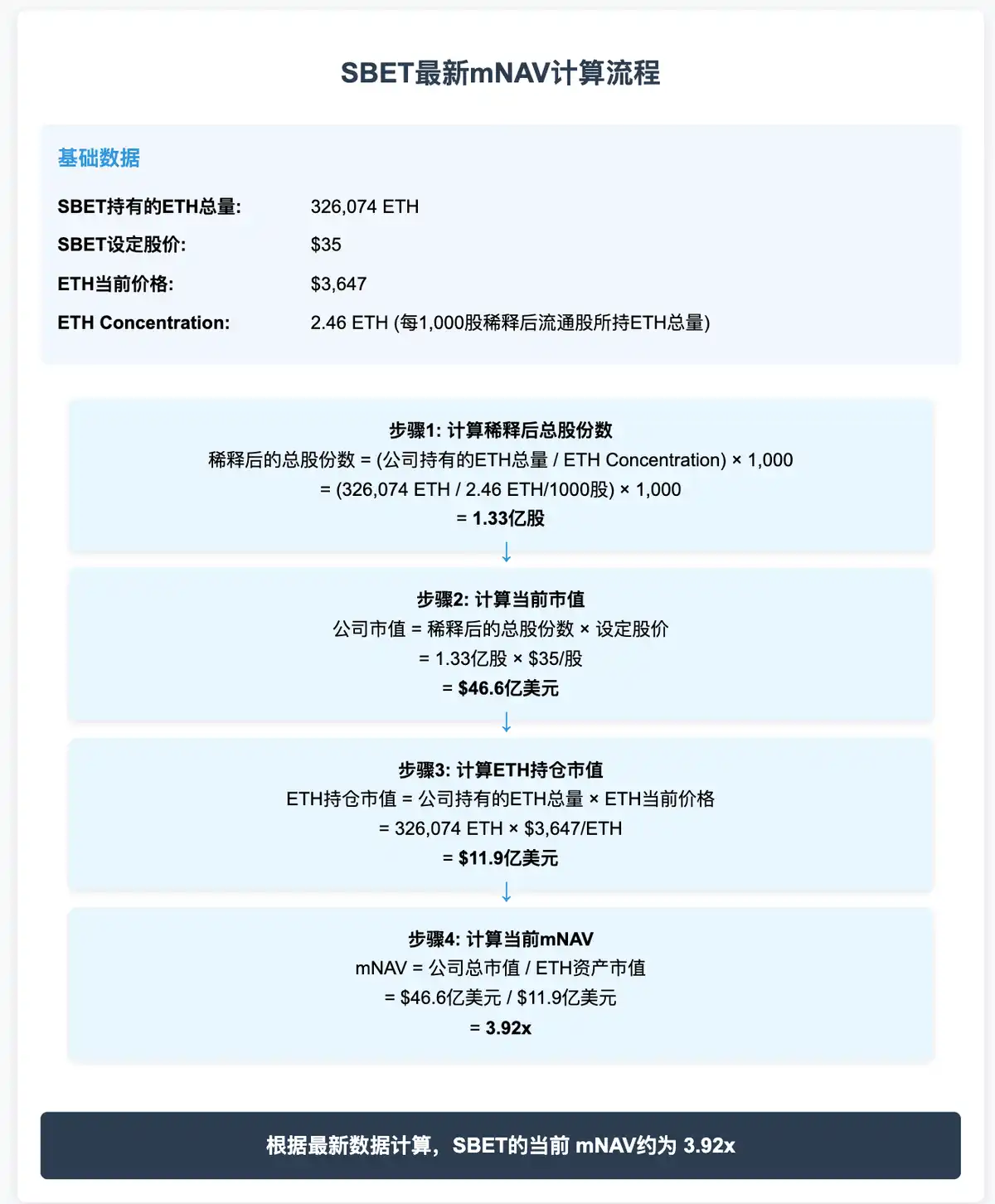

隨著股價飆升,SBET 的估值已大幅高於其所持加密資產的淨值,出現了高達數倍的「mNAV」(市值對淨資產)溢價。目前估算 SBET 市值約為財庫中 ETH 市值的 3.92 倍左右,顯示投資者給予了巨大的敘事溢價作支撐。

而參考比特幣財庫股 MicroStrategy,後者在行情頂峰時曾達到約 4.5 倍的市值/淨資產比。這也意味著 SBET 的估價模型仍有可能在樂觀情境下向上逼近。 (注意,此對比方法可能會受反身性的影響,僅供參考。@Joylou1209

就此提出新的計算思路,https://x.com/Joylou1209/status/1946070821883257040)

下圖計算過程是以目前已買入的 ETH 為基礎,未來不是對 SBETET 的預期。若考慮新增 50 億 ATM,SBET 未來 mNAV 的估算可參考:https://x.com/0x_RayBTC/status/1946103032267301322

同時,也不得不思考,這種飛輪模式還能持續多久?

一方面,前文我們討論過當前 SBET 上漲的核心邏輯,在於其圍繞 ETH 構建的“飛輪效應”,關鍵是“每股 ETH 含量 = 公司總 ETH 數量 / 總股本”這個核心變量的增長。

所以,從理論上講,如果 SBET 股價漲幅 > ETH 價格漲幅,這就是最有利的情況:股價漲得快,公司可以用更少的股份融資更多現金;ETH 價格漲得慢,買入時還相對便宜。結果就是新融資買更多 ETH,每股 ETH 含量上升,飛輪加速。

另一方面,其實這個模式並非可以無限持續,潛在的調整風險主要有兩點:

每股 ETH 增速放緩: 隨著總股份的不斷擴張,即便持續買入 ETH,也難以維持 ETH Concentration 的高增速。一旦每股 ETH 成長率下降,市場對其未來成長的預期將減弱,估值溢價可能隨之回落。

ETH 價格回檔風險: SBET 的資產價值高度依賴 ETH,一旦 ETH 價格回調,市場風險偏好下降,估價系統將面臨重定,引發股價同步調整。尤其是在下跌行情中,如果 SBET 跌幅 > ETH 跌幅,風險最大。

四、ETH 後市展望:飛輪加速,牛市遠未結束?

SBET 的暴漲,本質上是對以太坊未來價值的提前定價,而 ETH 的後市表現,也將直接決定 SBET 的「飛輪」能否持續轉動。以下是近期關於 ETH 的部分利多消息,供大家參考:

1、史上最大監管利好與政策出台:昨晚,美國眾議院以壓倒性優勢的讚成票通過了有關穩定幣等加密貨幣監管的三項立法草案。其中,《GENIUS 法案》為穩定幣發行提供明確框架,鞏固 ETH 作為穩定幣基礎設施的地位。此外,近期美國法院在判例中明確指出 ETH 是商品而非證券,「非證券」地位減少了監管不確定性。這一點至關重要——意味著機構投資 ETH 的法律障礙正在降低。

2、機構資金湧入:在監管明朗的同時,北美市場的 ETH 交易產品資金流入屢創新高。根據統計,光是 7 月 17 日單日,美國現貨 ETH ETF 的淨流入就高達 7.796 億美元,刷新歷史紀錄。這也說明了機構對 ETH 配置需求,資金正加速流向 ETH 市場。

3、以太坊 Pectra 升級快速推進路線圖: 2025 年 5 月 7 日上線的 Pectra 升級(Prague + Electra 硬分叉)提升了單一驗證者質押上限至 2048ETH,並重新校準費用以提升 Layer-2 大幅支撐。 Vitalik Buterin 和以太坊核心開發者們也正在積極推動 Gas Limit 提升和 ZK 集成,未來 ETH 的 TPS 預計將突破三位數。

4、預期宏觀環境利好: 隨著美國通膨率回落,市場預測聯準會預計在 2025-2026 年開啟降息進程。利率下行意味著傳統無風險收益率走低,反襯出 ETH 質押收益的相對吸引力。

五、總結

無論如何,ETH 的強勁基本面為 SBET 的市值提供了燃料和想像空間,也在一定程度上決定了 SBET 估值的天花板。

目前來看,以太坊正處於一個多重利好疊加的「正向飛輪」之中。 ETH 作為「生產性資產」的價值正在被市場重新認識和定價,其鏈上收益機制、稀缺性以及未來的機構化進程,都為其提供了強勁的上漲動力。

大家覺得 ETH 這輪上漲能否支撐其開啟新一輪牛市?歡迎留言討論!

風險提示:注意每股 ETH 增速放緩、ETH 價格回檔風險

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

新手領取 100 USDT 槓桿禮包,交易可得 1,888 USDT!

Bitget現貨杠桿關於暫停 DOG/USDT, ORDER/USDT, BSV/USDT, STETH/USDT 杠桿交易服務的公告

Bitget 將上架 Zcash(ZEC)

BGB 持幣群組聖誕迎春狂歡季,買入 1 BGB 贏取 2026 BGB 節日大獎