思科股票:盈餘超預期與AI樂觀情緒,但未來走勢仍有變數

思科股票的投資者在公司最新財報中找到許多值得慶賀的地方,AI驅動基礎設施的強勁增長推動了營收和投資人熱情的飛躍。然而,深入分析數據和潛在趨勢,則揭示了思科股票未來更加細緻的圖景——這是一個新機遇與某些持續挑戰並存的未來。本完整指南將深入探討思科的財報亮點、商業部門現況、AI佈局、競爭優勢,以及對於有意思科股票者而言未來現實可能如何展開。

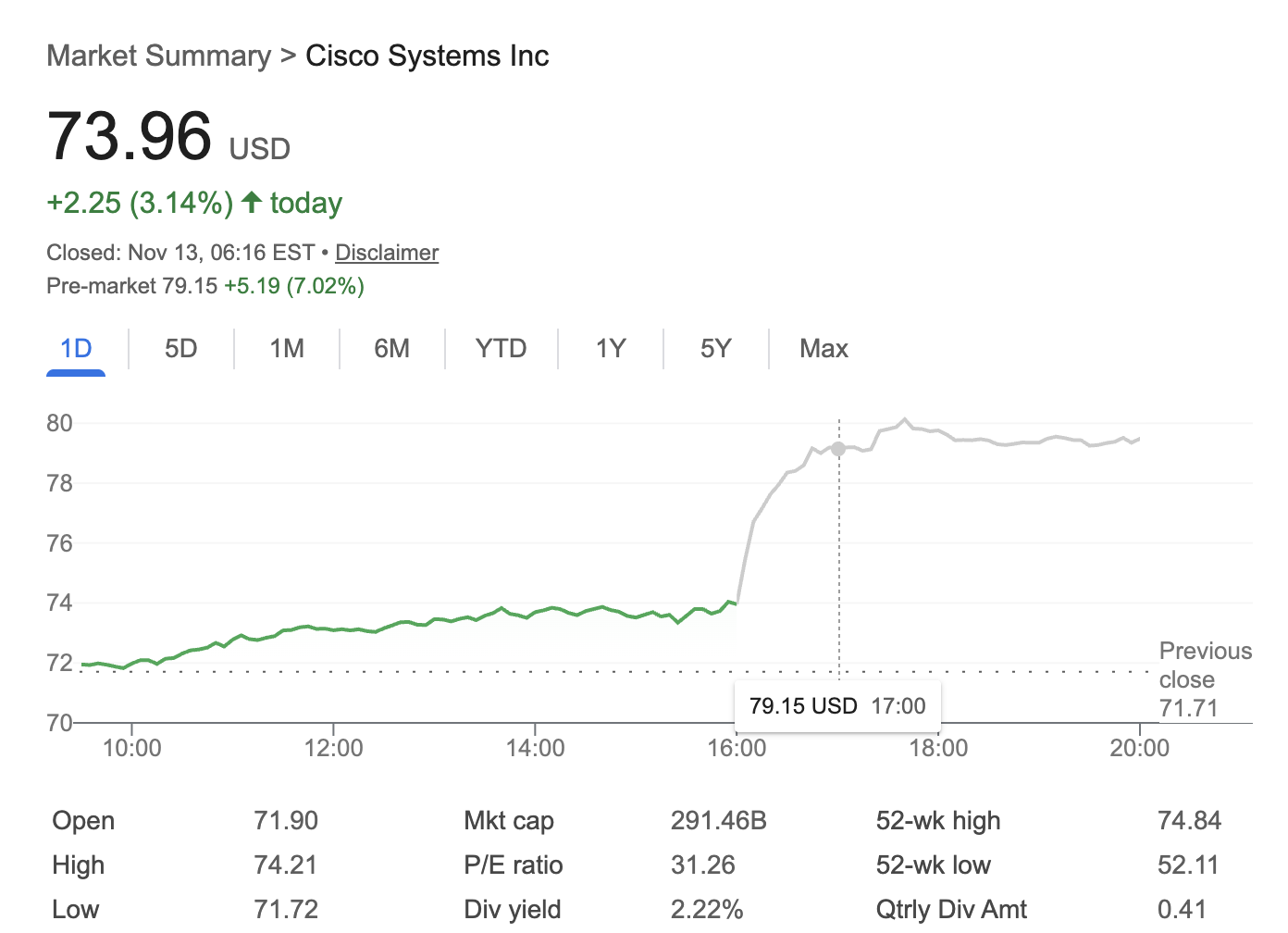

資料來源:Google Finance

財報利好帶動思科股價飆升

Cisco Systems, Inc. (NASDAQ: CSCO) 交出令人印象深刻的第一財季財報,帶動思科股價在盤後交易大漲逾7%,年初至今累計上漲約25%。公司營收同比增長8%至148.8億美元,非GAAP每股盈餘(EPS)達1.00美元,年增10%,遠超分析師預期。同時,公司上調全年營收指引至602億–610億美元,並預計全年非GAAP EPS為4.08至4.14美元。

這股樂觀情緒很大程度上來自對先進網路設備激增的需求,這些設備推動了新一波人工智慧(AI)應用的佈署。隨著投資人押注思科於AI時代的重要性提升,思科股價亦水漲船高。但目前這種亢奮是否預示著思科股價將長期優於大盤?答案也許更為複雜。

AI動能:主要成長驅動力

AI基礎設施訂單加速成長

AI基礎設施訂單的快速增長是思科本季財報的最大亮點。具體而言,本季AI相關訂單飆升至13億美元,較上一季的8億美元大幅增加。這一成長大多來自「超大規模」數據中心客戶,這些客戶為滿足大規模AI訓練與佈署的需求,尋找強大網路解決方案。

為了滿足這些需求,思科更新了產品組合,推出由Nvidia晶片打造的新一代以太網交換機。根據執行長Chuck Robbins表示,對於安全、高效能AI網路的需求,已帶動校園與企業環境中一波為期數年、金額達數十億美元的升級潮。市場熱情為思科股票帶來順風,但未來這些周期可能並不均衡。

思科的AI布局策略

思科的AI動能依賴於多項策略舉措。首先,思科正在徹底改革硬體——尤其是專為AI工作負載重新設計晶片與路由系統。這些產品讓思科直接與Broadcom和HP Enterprise等對手正面競爭,加劇業界競爭態勢。

與Nvidia的獨家合作開始落地AI優化交換機,為思科於AI網路領域提供重要差異化。內部方面,思科亦積極採納AI工具輔助開發;截至今年,約25%的公司軟體程式碼為AI生成或協助,較一年前的4%大幅提升。這些營運進步展現思科不僅將AI視為產品推動力,更將其作為提升效率和創新的動能。

部門表現:喜憂參半

核心網路強勁,資安與協作落後

儘管AI基礎設施與核心網路表現亮眼,但思科各事業部門表現不一——這為思科股價增添了些許冷靜理性。

網路與基礎設施部門仍是公司成長引擎,營收同比成長15%至77.7億美元。以交換器、路由器、無線與IoT 解決方案為主導的產品訂單增長13%。AI相關升級和投資推動這一趨勢,呼應思科股價近期的正面反響。

然而,思科的安全事業部門營收下滑2%,至19.8億美元,引發外界質疑收購Splunk(斥資280億美元、旨在強化思科安全和可觀測性方案)是否獲得了回報。實際上,併購之後該部門增長僅為6%,低於Splunk併購前的表現。

協作部門也遭遇逆風,營收同比下降3%,至10.6億美元。儘管思科管理層已將重點放在經常性軟體收入上,但此策略轉型進度落後。硬體營收仍占公司總營收約75%,而目前經常性軟體收入尚未能抵消企業IT需求變化帶來的影響。這些現實讓思科股價作為轉型科技股的走勢相對謹慎。

思科股票展望:估值、目標與指引

上調預測,但仍持審慎樂觀

思科管理層為下季財報給出的指引超越市場共識:第二季營收預期落在150億–152億美元,非GAAP EPS介於1.01–1.03美元之間。全年財政指引則調升至602–610億美元,較先前估計上調約10億美元。

分析師普遍仍趨保守。思科股票未來12–18個月的平均目標價為76美元,從當前水準看約有14%潛在上行空間,高低預估區間分別為87至56美元。當前的遠期本益比約為22倍,對一家成長中大型科技股而言屬於溫和估值。雖然思科股票價值合理,對於追求股息的投資人具吸引力,但如果成長速度無法明顯提升,要取得雙位數資本利得仍具變數。

股息與股東回報

思科強勁的現金流讓資本回饋穩健,最近一季透過股息與庫藏股合計返還股東36億美元。公司穩定的股息與合理估值,進一步強化思科股票對於追求穩定收益投資人的吸引力。

競爭格局與風險

思科未來的成長之路並非沒有挑戰。硬體收入仍佔主導地位,使思科容易受到IT支出周期的影響。資安與協作部門——曾是思科軟體轉型的關鍵——目前面臨成長放緩甚至收縮。來自「雲原生」網路企業與大型基礎設施供應商(打造整合低成本方案)的競爭威脅亦不容小覷。毛利率維持表現,也是思科股票投資人需密切觀察的關鍵指標之一。

目前AI需求很大一部分可能屬於周期性,甚至短暫現象,且新增AI相關訂單能否持續也有疑慮。若思科股票要在未來幾年突破目前價位,公司必須證明自身不僅能搭上AI浪潮,更要在軟體與訂閱業務上持續且具有說服力地擴大利潤。

思科股票長期展望:未來何去何從?

思科股票的主流預測情景下,預估價格區間為每股71–76美元,意味總報酬率在中低十位數、年增3–4%左右。多數分析師視思科為「複利成長型」——適合追求穩健而非爆發性成長的投資人。

若要超越這一預期,思科必須加快向經常性軟體收入的轉型,捕捉更多企業IT轉型支出的市場份額,並於硬體與軟體領域高度協同執行。

結論

目前思科股票受益於AI網路基礎設施強勁需求,及其核心網路業務的顯著表現。然而,軟體與資安部門表現分歧,以及公司向經常性軟體模式的過渡仍屬漸進,暗示中長期展望較為溫和。

對於投資人而言,思科股票仍是一項穩定、具股息收益的選擇。是否能夠表現超越市場,關鍵在於公司能否將當前AI熱潮轉化為各項事業持續性增長。有意將思科股票納入多元化投資組合者,建議評估其收益穩定性,並對未來幾年股價溫和增值抱持合理預期。

免責聲明:本文所述觀點僅供參考,不構成對該文提及任何產品與服務的背書,亦不構成任何投資、財務或交易建議。財務決策應諮詢具資格之專業人員。

什麼是Infinex(INX)?Infinex TGE日期、空投以及上線後價格可能發生什麼2025-11-14 | 5m

什麼是Infinex(INX)?Infinex TGE日期、空投以及上線後價格可能發生什麼2025-11-14 | 5m Lighter TGE 日期與積分耕作指南|如何最大化空投獎勵2025-11-13 | 5m

Lighter TGE 日期與積分耕作指南|如何最大化空投獎勵2025-11-13 | 5m Circle 股票(CRCL)大幅暴跌:穩定幣巨頭的轉捩點?2025-11-13 | 5m

Circle 股票(CRCL)大幅暴跌:穩定幣巨頭的轉捩點?2025-11-13 | 5m