2026年的美联储,将如何影响币圈?

将从鲍威尔时代的技术官僚式谨慎,转向一个更明确地以降低借贷成本、服务总统经济议程为目标的政策框架。

原文标题:2026: The Year of the Fed's Regime Change

原文作者: @krugermacro

编译:Peggy,BlockBeats

编者按:2026 年的美联储或将迎来一次真正的「制度切换」。哈塞特若出任主席,货币政策可能从鲍威尔时代的谨慎稳健,转向更激进的降息路径与「增长优先」框架。短端利率、长端预期、跨资产定价都将被迫重估。本文梳理这一潜在转折的关键逻辑与市场影响,明年的交易主线不只是降息,而是一个全新的美联储。

以下为原文:

我们所熟知的美联储,将在 2026 年终结。

明年资产回报的最重要驱动力,将是「新美联储」——更具体来说,是特朗普任命的新任主席所带来的政策范式转向。

哈塞特(Kevin Hassett)已经成为特朗普最有可能提名的美联储主席人选(截至 12 月 2 日,Kalshi 预测市场给出的概率为 70%)。哈塞特现任国家经济委员会主任,是一位供给侧经济学家,也是特朗普的长期忠诚支持者。他主张「增长优先」的理念,认为既然抗通胀的战争大体已经获胜,那么维持高实际利率已不再是经济理性,而是一种政治上的固执。倘若他上任,这将意味着一个决定性的体制转变:美联储将从鲍威尔时代的技术官僚式谨慎,转向一个更明确地以降低借贷成本、服务总统经济议程为目标的政策框架。

要理解他将建立怎样的政策 regime,可直接看他今年关于利率与美联储的公开表态:

「如果美联储 12 月不降息,唯一解释就是反特朗普的党派偏见。」(11 月 21 日)

「如果我在 FOMC,我更有可能投票降息,而鲍威尔更不可能。」(11 月 12 日)

「我同意特朗普的观点:利率可以大幅降低。」(11 月 12 日)

「预计的三次降息只是个开始。」(10 月 17 日)

「我希望美联储激进地持续降息。」(10 月 2 日)

「美联储的降息方向是正确的,利率应该更低。」(9 月 18 日)

「沃勒和特朗普关于利率的观点是对的。」(6 月 23 日)

如果把立场从鸽到鹰标在 1–10 的刻度上(1 = 最鸽派,10 = 最鹰派),哈塞特大概处于 2。

如果被提名,哈塞特将于 1 月接替米兰(Miran)成为美联储理事,因为米兰的短期任期届时结束。随后在 5 月,随着鲍威尔任期届满,他将被提升为主席;而鲍威尔预计会依据历史惯例在宣布意向后辞去其理事席位,从而为特朗普提名沃什(Kevin Warsh)创造空缺。

虽然沃什目前是哈塞特竞争主席职位的主要对手,但本文假定他最终将被纳入体系、充当改革力量的一部分。作为前美联储理事,沃什一直在公开「竞选」一个结构性改革的平台,明确呼吁重建「新的财政部—美联储协议」,并批评现任美联储领导层「屈从于现状的暴政(tyranny of the status quo)」。关键在于,沃什认为当下由 AI 驱动的生产率激增本质上具有通缩性,这意味着美联储在维持紧缩利率方面正在犯下政策错误。

新的权力平衡

在这一架构下,特朗普版美联储将形成一个占主导地位的鸽派核心团队,并拥有在多数宽松议题上争取票数的可行路径。但这并非百分之百保证,因为最终仍需达成共识,鸽派的倾向程度也具有不确定性。

➤ 鸽派核心(4 人):

Hassett(主席)、Warsh(理事)、Waller(理事)、Bowman(理事)

➤ 可被争取者(6 人):

Cook(理事)、Barr(理事)、Jefferson(理事)、Kashkari(明尼阿波利斯)、Williams(纽约)、A. Paulson(费城)

➤ 鹰派(2 人):

Hammack(克利夫兰)、Logan(达拉斯)

然而,如果鲍威尔选择不辞去他的理事席位(尽管历史概率极低——卸任主席几乎都会辞职,例如耶伦在鲍威尔被提名后 18 天就辞职),那将会是极其利空的情形。因为这不仅会阻止沃什的席位空缺,还会让鲍威尔成为一个「影子主席」,对鸽派核心之外的 FOMC 成员保持更强的吸引力与影响力。

时间线:市场反应的四个阶段

基于上述所有因素,市场的反应大致会经历四个清晰的阶段:

1.(12 月 / 明年 1 月)哈塞特被提名后的即时乐观情绪。在确认后的数周内,风险资产将欢迎一位立场鲜明、鸽派且忠诚的新任主席。

2. 若鲍威尔在三周内未宣布辞任,将出现逐渐升温的不安情绪。因为每拖延一天,都会重新激活那个「万一他不辞呢?」的尾部风险。

3. 当鲍威尔宣布辞职的那一刻,市场会出现一波欣喜浪潮。

4. 随着 2026 年 6 月首次由哈塞特主持的 FOMC 会议临近,市场情绪将再度紧张。

投资者会高度关注 FOMC 成员的所有公开发言(他们会频繁讲话,提供其思考过程与倾向的线索)。

风险:一个分裂的委员会

在没有许多人误以为主席拥有的「关键一票」(事实上并不存在)的情况下,哈塞特必须在 FOMC 内部赢得辩论,才能确保多数支持。

如果每一次 50bp 的降息决定都以 7–5 这样勉强的差距通过,这将对机构造成侵蚀性影响:向市场暗示主席更像一名政治代理人,而非独立的经济学家。

更极端的情况是:6–6 平手,或4–8 反对降息票

那将是灾难性的。

具体投票细节会在每次会议后三周的 FOMC 会议纪要中公布,这意味着纪要发布将成为重要的市场波动事件。

至于首次会议之后会发生什么,目前仍是巨大未知数。

我的基本判断是:哈塞特凭借 4 票的稳固支持,以及争取到 10 票的可信路径,将能够塑造一个鸽派共识并推动他的议程落地。

推论:市场无法完全提前交易(front-run)新美联储的鸽派倾向。

利率重新定价

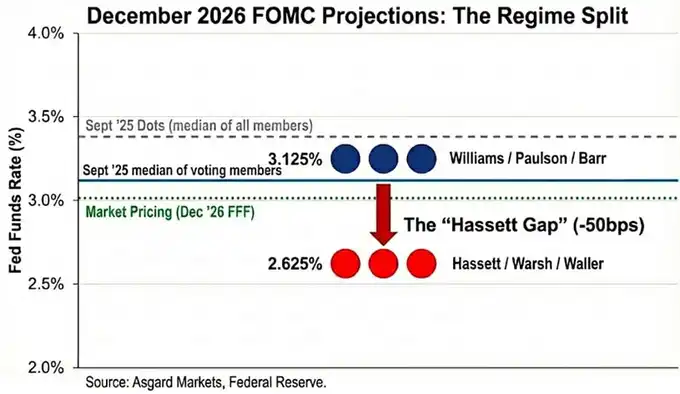

「点阵图」是一种幻象。

虽然 9 月发布的 2026 年 12 月利率预测中值为 3.4%,但这一数字是所有参会者(包括不具投票权的鹰派成员)的中位数。

根据对公开言论的归属分析,我估算真正有投票权成员的中位数明显更低,为 3.1%。

当用哈塞特与沃什替换掉鲍威尔与米兰时,图景进一步改变。

以米兰与沃勒作为「激进降息倾向」的新 regime 代理,2026 年的投票分布依然呈现双峰特征,但两个峰值都更低:

Williams / Paulson / Barr → 3.1%

Hassett / Warsh / Waller → 2.6%

我将新领导层的锚定点定在 2.6%,以匹配米兰的官方预测;不过需要注意,米兰公开表示「合意利率」应在 2.0%–2.5%,这意味着新 regime 的偏好可能比「点阵图」反映的更为鸽派。

市场已经对这一变化有所反映,目前(截至 12 月 2 日)2026 年 12 月利率定价为 3.02%,但仍未完全计入即将到来的体制转变。如果哈塞特成功推动委员会进一步降低利率,收益率曲线短端仍有 额外约 40 个基点的下行空间。

此外,如果哈塞特关于「供给侧通缩」(Supply-Side Disinflation)的判断正确,通胀将比市场共识更快下降,迫使美联储进一步降息,以避免因实际利率被动上升而形成「被动紧缩」。

跨资产影响(Cross-Asset Implications)

虽然市场对哈塞特被提名的初步反应应该是「风险偏好回升(risk-on)」,但这一制度切换的更精准表达方式是 再通胀式陡峭化(Reflationary Steepening):

短端:押注激进降息

长端:计入更高的名义增长(与潜在的通胀风险)

1. 利率(Rates)

哈塞特的目标是把「衰退式的激进降息」与「3%+ 的繁荣期增长」结合在一起。

若这一政策奏效:2 年期收益率将大幅下跌,以提前计入降息路径;10 年期收益率则可能维持在较高水平,因为结构性增长更强、通胀溢价更高。

换言之:短端骤降,长端顽强,曲线急剧陡峭。

2. 股票(Equities)

在哈塞特看来,目前的政策立场正在压制由 AI 驱动的生产率繁荣。

一旦他上任:他将压低实际贴现率,推动成长股出现估值扩张式的「融涨」(melt-up)行情

最大风险不是经济衰退,而是若长端收益率飙升,可能引发债市的「反叛」。

3. 黄金(Gold)

当美联储在政治上与政府高度一致,并明确将增长优先置于通胀目标之上时,这正是硬资产(hard assets)的经典多头逻辑。

因此:黄金应跑赢美债,因为市场将对新体制可能重演 1970 年代式的「降息过度、政策失误」进行对冲。

4. 比特币(Bitcoin)

在正常情况下,比特币会是对这一「体制切换(Regime Change)」交易最纯粹的表达。

但自 10/10 事件以来,比特币呈现:明显的下行偏态(downside skew);宏观利好时上涨乏力;利空时灾难性下跌;「四年周期顶部」恐惧;叙事身份危机

我认为,到 2026 年,哈塞特的货币政策与特朗普的监管放松议程,将足以压过这种自我强化的悲观心理。

技术注:关于 Tealbook(美联储内部预测)

Tealbook 是美联储研究部门的官方经济预测,也是 FOMC 辩论的统计基准。

它由研究与统计司(Division of Research & Statistics)负责,该部门拥有 400 多名经济学家,由司长 Tevlin 领导。

Tevlin 与大多数团队成员一样属于凯恩斯主义者,美联储核心模型 FRB/US 也是明确的新凯恩斯体系。

哈塞特可以通过理事会投票,任命一位供给学派经济学家来领导该部门。

将「认为增长会带来通胀」的凯恩斯主义建模者替换为「认为 AI 繁荣带来通缩压力」的供给学派建模者,将显著改变预测。

例如:如果模型预测通胀将因生产率提升从 2.5% 降至 1.8%,

那些原本不那么鸽派的 FOMC 成员,也会更愿意支持激进降息。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

以太坊的下一个十年:从「可验证计算机」到「互联网产权」

LambdaClass 创始人 Fede 详解反脆弱性、1 Gigagas 扩容目标与 Lean Ethereum 愿景。

索尼为何选择发行美元稳定币 放弃了日元稳定币?