区块链技术正重塑金融体系,传统银行从抵抗者变为参与者。

一场静悄悄的金融革命正在全球范围内加速。2025年以来,从美国的摩根大通、花旗集团到欧洲的汇丰银行、贝森银行,多家传统金融机构纷纷宣布布局或已发行自己的稳定币。

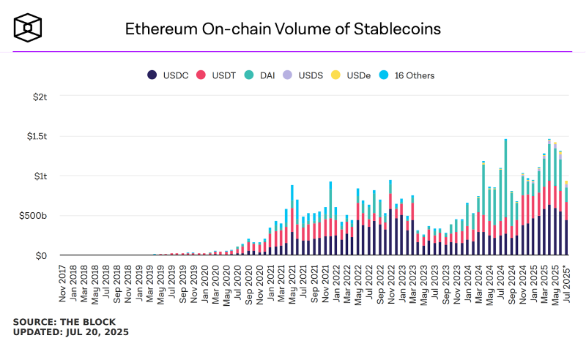

曾经对加密货币持保守态度的传统银行,如今成为稳定币市场的重要参与者。稳定币的月交易量已激增至万亿美元规模,占加密货币交易总量的60%至80%。

一、战略价值:银行不容错过的万亿市场

● 传统银行布局稳定币并非一时冲动,而是面对数字经济时代的战略选择。根据美国财政部部长贝森特的预测,与美元挂钩的稳定币市场规模到2028年底可能达到2万亿美元甚至更多。

● 这一巨大市场潜力吸引了各类金融机构加速入场。美国通过的《GENIUS Act》为支付稳定币建立了首个联邦监管框架,要求发行人持有100%的流动资产储备,并定期披露储备构成。

● 监管的明朗化为银行进入稳定币市场提供了合规基础。除美国外,欧盟的《加密资产市场监管法案》(MiCA)自2024年中生效后,也为稳定币发行提供了清晰的合规路径。

香港、新加坡和英国等地区同样出台了支持性政策,为传统金融机构提供了进入市场的“安全港”。

二、竞争压力:银行与加密原生公司的赛跑

随着Tether(USDT)和Circle(USDC)等稳定币占据市场主导地位,传统金融机构面临来自加密原生公司和新兴金融科技企业的威胁。

● Tether和Circle持有的美国国债已高达1660亿美元,成为国债市场的重要参与者。这些加密原生公司已经侵蚀了银行传统业务领域。稳定币的“货币替代”效应正对银行的“存款护城河”造成冲击。

● 在收益方面,银行活期存款年利率通常极低甚至为零,而稳定币通过DeFi协议可获得显著更高的收益。这种收益差距导致银行核心存款面临分流压力。

● 在功能上,稳定币同时具备支付功能和储蓄功能,用户体验优于传统银行账户。

● 使用稳定币进行跨境支付,可实现近乎实时的结算,单笔成本可低至0.00025美元,而传统跨境支付通常需要3至5个工作日,平均成本高达交易金额的6.35%。

三、业务革新:稳定币如何改变银行生态

稳定币为传统商业银行提供了参与数字货币生态建设的战略入口。

● 花旗银行预测,2030年稳定币市场规模可能达到3.7万亿美元,规模相比目前有数十倍增长空间。通过发行或接入合规稳定币,银行可获得四项战略优势:

1. 获取新一代客户。年轻一代企业更倾向使用数字资产管理跨境资金,稳定币成为银行接触这类高成长性客户的重要渠道。

2. 参与数字生态建设。通过稳定币接入加密资产交易平台,提供法币与加密资产之间的兑换桥梁,在快速成长的数字资产市场中占据关键节点位置。

3. 创新金融产品。基于稳定币的可编程性,开发智能合约驱动的自动化金融产品,如条件支付、动态质押贷款等,提升产品竞争力。

4. 拓展RWA等稳定币衍生业务。商业银行可将信贷资产、不良资产、房地产等抵押品资产代币化,降低投资门槛,增强流动性。

四、跨境支付:稳定币的主战场

跨境支付是稳定币应用最广泛的领域之一,也是银行最迫切需要改革的业务。

● 传统跨境支付依赖SWIFT网络和代理行体系,存在流程繁琐、费用高昂、耗时长等问题。而基于稳定币的跨境支付可实现近乎实时的结算,大幅降低成本。

● 葡萄牙贝森银行推出的Remi稳定币,就是针对这一痛点的解决方案。Remi全球稳定币清算系统作为一个开创性的基础设施,集银行级结算能力于一体,并内置反洗钱/反恐怖融资及监管科技功能。该系统实现了即时、低成本的银行间交易,同时满足合规要求。

● 在“一带一路”沿线国家的贸易结算中,人民币稳定币可发挥独特优势。通过与香港等离岸市场联动,中资银行可构建基于离岸人民币稳定币的跨境支付绿色通道,推动“贸易流+资金流”协同。

五、中小银行:差异化竞争的机会窗口

对中小银行而言,稳定币这场战争的关键不是“体量”,而是“速度”。

● 中小银行需要用不长的时间窗口,靠“先手快打”构建差异化优势,才能避免客户和资金被头部机构虹吸。中小银行在稳定币领域拥有三大“先天优势”:决策半径短、区域客情深、资产端灵活。

● 决策半径短体现在,城农商行从董事会讨论稳定币试点,到科技部门拿出方案,再到风控审批通过,不会超过一个月。而国有大行的数字货币小组,单是确定“是否参与沙盒”就开了6次会,耗时不低于3个月。

● 区域客情深意味着,中小银行与当地企业有长期合作关系,推出稳定币相关服务时,更容易获得当地企业的信任和试点参与。

● 资产端灵活则使中小银行可以用“一笔贸易融资+一张保理单”作为锚定物发行稳定币,解决小企业融资难,同时盘活自身资产。

六、风险挑战:银行发行稳定币的隐忧

尽管稳定币市场充满机遇,传统金融机构在进入时也面临诸多挑战。

● 监管合规的复杂性和成本是一大障碍。尽管《GENIUS Act》和MiCA等法规提供了框架,但发行人需要满足严格的反洗钱和客户身份验证要求,并确保储备资产的透明度。

● AiCoin数据显示,约63%的非法加密交易涉及稳定币,这使得监管机构对稳定币的审查更加严格,增加了银行的合规负担。

● 稳定币市场的快速扩张可能引发金融稳定性风险。美联储的研究警告,若稳定币市场发生类似2022年TerraUSD崩盘的“挤兑”事件,发行人可能被迫快速抛售美国国债,导致市场波动。TerraUSD的崩盘曾造成450亿美元的市值蒸发,凸显了稳定币的潜在不稳定性。

● 此外,技术风险也不容忽视。稳定币依赖的区块链基础设施需要强大的安全性和抗风险能力,而传统金融机构在技术升级和网络安全方面的投资需求巨大。

未来五年,银行角色将发生根本性转变。银行可能不再需要那么多分行,但会更深入地融入客户的数字金融生活。

就像葡萄牙贝森银行苏思远所观察到的:“这次银行的革新可能会让一些中型的银行或新兴银行有机会成为非常优秀的银行。虽然你在房贷领域可能比不过工商银行,但在特定细分市场,比如印尼到美国的信用证业务上,你可能做得非常出色。”

金融世界的边界正在重构,而稳定币正是这场变革的桥梁。