加密互联网银行能否找到可持续的盈利模式?

原文作者:@0xcoconutt

原文编译:SpecialistXBT, BlockBeats

原标题:加密互联网银行面临的盈利陷阱

你知道吗?只有不到 5% 的互联网银行(Neobank)实现了盈利。

互联网银行的宣传点很诱人:全数字化银行服务、更低的费用和更佳的用户体验。然而,事实证明,这些数字银行的经济模式存在根本缺陷。

本文将深入探讨为何众多传统互联网银行难以盈利,以及为何加密互联网银行也正步其后尘。

图片来源:@ashwathbk

商业模式过度依赖交换费

互联网银行的收入绝大多数依赖于「交换费」,即用户每次刷借记卡时银行赚取的小额分成。

这种模式在规模效应下才有效,而且前提是利润率得以保持且消费总额够高。但在实际操作中,这种经济模式往往利润微薄且极其脆弱。

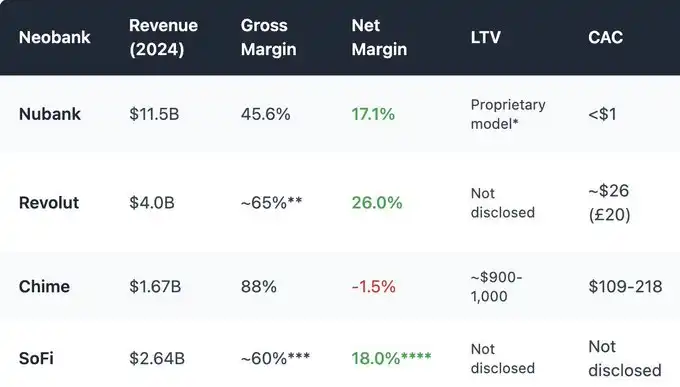

以美国互联网银行 Chime 为例,它没有自己的银行牌照,只能依赖合作银行来持有存款和发行卡片——这与加密互联网银行的运作方式非常相似。其商业模式高度聚焦于银行卡交易。2024 年,其总收入中约有 80% 来自交换费。

然而,许多地区的监管机构已经对交换费率设置了上限:

欧盟: 每笔交易 0.2%

美国(德宾修正案): 每次刷卡约 0.21 美元 + 0.05%

Chime 利用小型合作银行,每次刷卡最多可收取约 0.44 美元

但这种「监管套利」正面临越来越大的压力,而且对于互联网银行而言,仅靠交换费本就利润微薄,难以支撑起可持续的商业模式。

此外,交换费收入对消费者的支出周期高度敏感。在经济低迷时期,如果人们减少刷卡消费,互联网银行的收入便会随之下降。

资本闲置:没有借贷,就没有利息收入

银行业务的核心收入来自借贷利息,而非支付。

传统银行将存款转化为贷款,通过抵押贷款、信贷额度和商业融资来赚取利息。

而互联网银行,即便是那些拥有银行牌照的,也大多未能建立起这项核心功能。

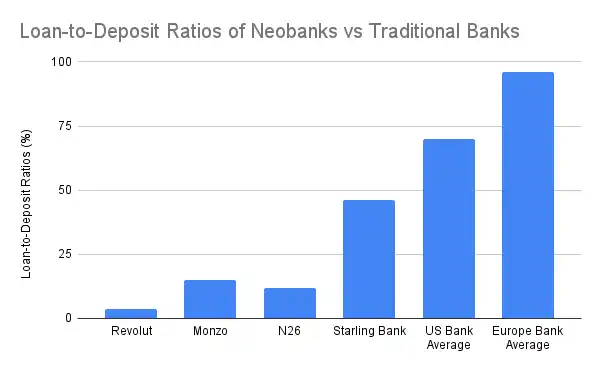

传统银行 60-65% 的收入来自净利息收入,其存贷比达到 55-65%,全球平均水平甚至更高。然而,大多数互联网银行在这一主要收入来源上都远远落后,唯一的例外是 Starling Bank,因为它收购了一个抵押贷款组合。

在自我托管模式下运行的加密互联网银行,没有能力通过存款获得利息收入。它们不能动用用户的资金来产生收益。充其量,它们只是将存款「导流」至 Aave 或 Lido 等 DeFi 协议,从中抽取一小部分收益作为佣金。然而,这种集成既不提供风险承销,也没有真正的资金控制权,还带来了其特有的风险,例如协议被黑、稳定币脱锚等。

无论是在传统金融科技还是采用加密货币的模型中,同样的悖论都在重演:存款堆积如山,却无法将其货币化。

本质上,许多互联网银行(包括加密互联网银行)只是昂贵的「存款仓库」。

高昂的获客成本与维护成本

传统银行在历史上通过支行网点实现有机增长,而互联网银行则必须在拥挤的数字市场中,通过营销和推荐来争夺每一位客户。这导致了极高的客户获取成本,严重挤压了它们的利润空间。

由于更高的入门门槛和所需的用户教育成本,加密互联网银行的获客成本只会更高。更不用说,它们中的大多数还使用高年化和代币激励来吸引用户存款。这构成了公司需要偿还的「递延负债」,并显著增加了获客成本。

加密互联网银行的成本收入比甚至比传统互联网银行还要糟糕:

基于稳定币的支付压缩了外汇兑换和交换费的利润空间,在日益激烈的竞争中陷入了「逐底竞争」。

监管义务(即使采用自托管模式)也要求KYC、出入金控制和银行卡合规。如果发现欺诈性的刷卡消费,退单和罚款将由加密互联网银行承担。它们甚至可能面临被中心化发卡机构暂停服务的风险。

大多数用户是低余额的散户(存款 < 1,000 美元),而客户支持、反欺诈和基础设施的成本却是固定的。

重建商业模式:通过嵌入式 DeFi 取胜

鉴于其自我托管的性质,加密互联网银行的业务基础完全不同,因此无法通过效仿 Chime 或 Monzo 来取胜。我并不认为加密互联网银行相比传统互联网银行有什么优势,但我认为加密技术可以通过「嵌入式 DeFi」帮助互联网银行提高盈利能力。

以交易作为主要收入来源

交易收入已成为传统互联网银行和加密钱包推动高利润收入的成熟途径。

Revolut 财富部门(含加密业务,2024 年):收入 5.06 亿英镑(占总收入 16.3%),同比增长 298%,这主要由客户的加密货币投机行为而非传统银行业务推动。

Phantom 钱包(2025 年预计):通过钱包内代币交易获利 7900 万美元。

嵌入交易功能已成为行业标配。应用程序需要提供广泛的资产类别、交易对、MEV(最大可提取价值)保护、快速执行等功能,才能脱颖而出,并确保用户获得最佳交易体验。

结构化收益与链上理财产品

互联网银行不必直接放贷,而是可以将复杂的 DeFi 产品包装成易于散户理解和投资的理财产品。

自行发行稳定币,通过促使用户兑换该稳定币来赚取背后的美国国债(T-bill)收益

精心策划的收益金库和面向散户的储蓄协议

链上 ETF / 真实世界资产(RWA)

保险

我还没看到多少西方的互联网银行能够复制「支付宝财富」产品套件的成功。

支付宝理财产品界面截图

在提供广泛的财富管理产品方面,加密互联网银行具有优势,它们可以简化 DeFi,并使高收益金融产品更容易触达更广泛的受众。

嵌入式 DeFi 有助于极大丰富互联网银行的理财产品线。

搭建 DeFi「轨道」,而非再造银行

互联网银行向来利润微薄。而加密互联网银行,尽管拥有 DeFi 原生工具,却面临着更严峻的挑战:稳定币支付带来的更低费率、更高的合规成本、更困难的用户引导(onboarding),以及一旦传统互联网银行也「拥抱加密」后所面临的激烈竞争。

随着 Revolut 和 Nubank 开始在其现有基础设施之上提供稳定币、加密货币交易和链上收益,「加密优先」的互联网银行将很难在用户心智占有率上与之抗衡。

真正的取胜之匙不在于再造一家互联网银行,而在于提供「轨道」:即开发那些可以插入现有银行分销渠道的收益路由器、稳定币外汇层、DeFi 封装器或策展协议。我们很难与那些已经积累了庞大用户基础的互联网银行竞争,但我们应该努力利用加密技术来补充和增强它们的盈利能力。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美股异动 | 大型科技股普跌 特斯拉(TSLA.US)跌超4.4%

美股异动 | 怪物饮料(MNST.US)涨逾8% 能量饮料需求强劲 Q3业绩超预期

美股异动 | 加密货币概念股延续本周跌势 Iren(IREN.US)跌超8%

美股异动 | 简伯特(G.US)大涨逾14% Q3营收超预期 上调2025财年销售额指引