英伟达的“最佳时期”似已远去,现在是属于亚洲科技股的“AI狂欢时刻”

毫无疑问,市值高达4.2万亿美元的“AI芯片霸主”英伟达(NVDA.US)自2023年以来的增长最强劲同时也是最核心业务——数据中心业务营收增速已明显放缓,正是该业务部门提供的H100/H200以及Blackwell架构AI GPU为全球范围数据中心提供无比强大的AI算力基础设施。此外,来自中国市场的重大逆风与中美监管风险共同削弱了该业务大举扩张前景。

与此同时,在英伟达股价涨势面临业绩前景愈发模糊以及美股市场整体的高估值这一强大阻力而几乎停滞之际,在 阿里巴巴 、 腾讯 等互联网巨头带动的中国AI投资热潮以及 寒武纪 等国内芯片产业链领军者引领的“国产芯片替代”风暴之下,中国科技股正在上演超级牛市行情。中国台湾以及日韩市场的那些横跨AI数据中心算力基础设施、消费电子端侧AI芯片与先进制程芯片制造的半导体巨头们,也在跟随这波牛市轨迹。

虽然在一些长期看涨英伟达的华尔街分析师看来,AI基础设施与高性能网络硬件业务的扩张趋势提供了令人振奋的新增长预期,但相较于英伟达所重点依赖的核心数据中心业务体量小得多。且不同于英伟达在AI芯片领域的领导者地位,广泛的AI基础设施以及高性能网络面临激烈竞争压力,目前没有绝对的市场领军者,仍然处于激烈的竞争厮杀之中。股票市场的表现也显示,在英伟达的整体业绩增速趋于温和与常态化之际,持续跑赢大盘的前景受到市场质疑。

有机构高呼:属于英伟达的最好时光可能已经过去

驻扎投资研究平台Seeking Alpha 的投资咨询机构JR Research近日发布的报告显示:鉴于增长常态化以及监管与执行层面的巨大风险,敦促所有投资者们谨慎考虑,因为英伟达的最佳时期可能已离我们而去( Nvidia 's best days look well behind us)。

JR Research表示,如果投资者们一直关注英伟达股价表现,已经注意到的是回吐了2025年8月份财报公布之前的下半年大部分涨幅。因此,当我们开启9月之际,自英伟达FY2026年第二财季财报发布后,多头叙事似乎变得谨慎起来。JR Research表示,对黄仁勋及其团队而言,这某种程度上仍是“业务如常”,但毫无疑问,其最为珍贵的数据中心业务的营收增速已显著放缓。

JR Research认为,尽管中美地缘政治关系的缓和是建设性的进展,但仍应谨慎看待,尤其是英伟达以H20 AI芯片重新进入中国市场的正式化推进上遭遇了实质性障碍。将归属美国政府的15%佣金框架法制化,或可被视为程序性步骤。然而,中国方面似乎决心阻止H20轻松重返中国市场,理由是对英伟达芯片可能嵌入后门所带来的国家安全风险提出严正质疑。

一些中国企业对英伟达H20芯片的持续需求显示了CUDA生态护城河的强大粘性。然而,若地缘监管障碍持续阻碍其快速重返,该护城河或被 阿里巴巴 、寒武纪等中国AI芯片设计领军者们建设的中国AI生态进一步削弱。因此,华尔街分析师们普遍未预期英伟达在营收口径上对华AI芯片营收能完全恢复,这也可能为本土竞争对手提供重大追赶机会。

考虑到这一点,一些分析师并不惊讶英伟达管理层试图淡化其中国业务复苏的近期积极影响,并将其排除在短期业绩指引之外。英伟达CEO黄仁勋在业绩会议上表示,中国AI芯片市场业务可以说代表着一个规模可观的500亿美元短期到中期的业绩增长机遇,进一步的市场进入延误也可能在FY2026年剩余时间里加剧英伟达的中国市场执行与创收风险。

尽管华尔街分析师们在最新业绩公布之后继续上调对于英伟达未来12个月的目标股价,但同样越来越清楚的是,那些“惊喜式超预期并大幅上调指引”的时刻以及华尔街以“翻倍的步伐”大幅上调英伟达目标股价的时刻,几乎都已成过去式。

JR Research认为,未来一段时间并不惊讶黄仁勋再次“从魔法帽里变戏法”,试图说服我们英伟达的最佳时刻尚未到来——不仅 Blackwell系列的AI GPU集群爬坡仍在健康推进,该公司还将赌注押在万亿美元规模的AI基础设施论点上,这可能重塑所有人对于英伟达超越CUDA的全栈生态的理解,这也是多数英伟达多头坚持看好英伟达冲击5万亿美元市值的核心逻辑。

然而,事实是,尽管上调了平均目标价,华尔街分析师们并未改变对于英伟达业绩增长预期曲线的斜率向下倾斜。尽管加深布局AI高性能网络领域有望增强其多元化机会,但仅仅100亿美元的业绩运行规模相对其近1500亿美元的数据中心业务而言仍占比有限。

而且,在高性能以太网数据中心业务中,英伟达还必须与 博通 (AVGO.US)和 迈威尔 (MRVL.US)进行长期正面竞争——后两者相比于后进者英伟达拥有显著的市场份额优势,并且会积极捍卫地盘的强势。

JR Research表示,如果我们认为英伟达的远期EBITDA倍数28倍仍低于其10年期限的平均水平34.3倍,那么高信念投资者可能会认为该股似乎相对低估。然而,如果我们参考上方NVDA的长期图表所体现的“市场之智慧”,就会产生疑问:为何买盘未能延续8月份创下的高点?

有趣的是,买盘不仅未能延续,且在我们进入9月之前,8月份的大部分涨幅也已蒸发。JR Research并不感到意外,该机构表示:“如果我们考虑到未来两个财年其增长逻辑可能继续常态化的可能性,我相信市场正在敏锐地为这种可能性定价。”

“除非黄仁勋及其无可争议能力出众的团队,能够在未来五年里、围绕整体AI基建论点再度点燃‘Jensen 魔法’,否则我认为从当前位置继续期待英伟达维持优异的超额阿尔法收益,恐怕要求过高。”JR Research表示。

亚洲AI算力板块股价狂飙之势不可阻挡

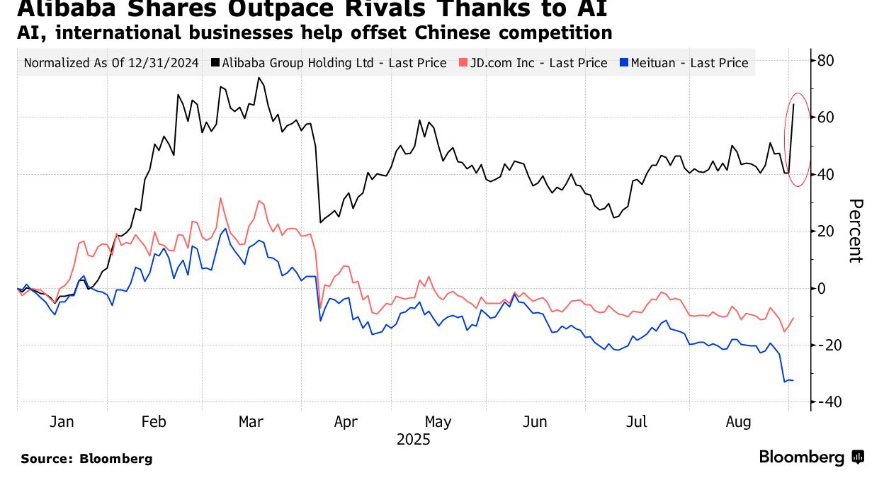

与英伟达等美股市场AI算力产业链领军者的股价增长动能趋缓形成鲜明对比的是,亚洲科技股,特别是阿里巴巴等中国云计算领军者,以及中国AI算力产业链近期出现狂飙式上涨。在全球AI基础设施需求爆发的带动下,中国A股市场的算力基础设施板块以及中美博弈大背景下的“国产芯片替代”相关板块成为市场焦点,多只AI算力与芯片龙头股股价屡创新高,业绩亦同步大增。

随着中国互联网与云计算巨头阿里巴巴公布超出市场预期的业绩以及展现出颇具雄心壮志的“人工智能超级蓝图”,进一步点燃中国股票市场的AI投资热潮,带动今年以来获全球资金青睐的中国科技股维持强劲涨势,这股关于人工智能的超级热浪足以比肩2023年美股科技股“疯牛”行情。公布业绩之后,阿里巴巴港股大涨超17%,市值飙升超500亿美元。

财报数据显示,阿里巴巴云计算业务营收同比增长26%,与AI云端算力相关的营收连续八个季度保持三位数同比增长,资本开支二季度增长至386亿。更为重磅的是,阿里巴巴通过旗下平头哥半导体公司研发了新一代AI推理芯片。这款芯片旨在填补英伟达AI GPU在中高端AI芯片算力市场受限后留下的空白。该芯片设计兼容英伟达的CUDA生态,并宣布将由国内芯片公司进行代工,但未透露具体芯片代工厂商。阿里巴巴还表示,将按计划推进高达3800亿元人民币的既定人工智能资本支出与投资。

阿里巴巴最新业绩以及无比强劲的未来AI支出展望,进一步助力市场对于“中国AI芯片一哥”以及“国产芯片替代”领军者寒武纪的看涨情绪。寒武纪近期可谓股价和业绩共振,凸显国产AI投资热潮的无比火热,吸引包括华尔街在内的外资机构涌向中国A股与港股市场。业绩方面,寒武纪2025年上半年营业收入28.81亿元,同比暴增4347.82%,该公司实现归母净利润10.38亿元,去年同期亏损5.30亿元。

在看好中国云计算服务商AI资本开支扩张和本土AI芯片需求激增的背景下,华尔街金融巨头 高盛 时隔仅仅一周再次上调了对寒武纪的目标价。高盛在9月1日发布的最新报告中,将寒武纪12个月目标价从人民币1835元上调至2104元,上调幅度达14.7%,并维持“买入”评级。最新的目标价意味着该股较8月29日收盘价有41%的上涨空间。

此次上调紧随寒武纪公布的无比强劲2025年第二季度业绩。高盛的这份看涨报告指出,中国云服务巨头正在加速AI基础设施投资,叠加政府机构支持性的产业政策,正共同推动对本土AI芯片的需求,而寒武纪作为“国产芯片替代”领军者与AI算力产业链龙头将从中受益。此外,收入规模增长和经营效率提升也将有助于寒武纪运营成本率提高。

半导体设备领域,可谓是中国芯片产业链长期以来被美国“卡脖子”最严峻的先进制造领域。近几年,美国对于中国芯片产业链的制裁不断升级,且集中于半导体设备、原材料以及芯片制造环节。因此,为实现芯片制造领域全方位国产化,芯片制造所需的各种高端半导体设备这一基本上处于“从0到1”的初步发展领域,乃各级政府资金以及民间资金最核心聚焦领域。

近期该板块的股价涨势可谓无比强劲,正是受益于中国股票市场史无前例的“国产芯片替代”风暴。尤其是近日美国将 三星 、 英特尔 和SK海力士在华的企业移出了“经验证最终用户”授权名单,意味着这三大芯片巨头未来可能无法使用基于美国技术的任何制造专利、半导体设备或者半导体原材料。这相当于三星、英特尔和海力士在中国的市场份额直接就让出来了,加速利好国产替代,尤其是半导体设备国产替代的进程。

此外,半导体设备也是全球企业布局AI的热潮之下的受益板块。当前全球AI芯片需求无比旺盛,且这种劲爆需求有望持续至2027年,因此 台积电 、三星以及英特尔等芯片制造商将全面扩大产能,加之SK海力士以及 美光 等存储巨头扩大HBM产能,均需要大批量采购芯片制造与先进封装所需半导体设备,甚至一些核心设备需要更新换代。毕竟AI芯片拥有更高逻辑密度,更复杂电路设计,以及对设备更高的功率和精准度要求,这可能导致在光刻、刻蚀、薄膜沉积、多层互连以及热管理等环节有更高的技术要求,进而需要定制化制造和测试设备来满足这些要求。

因此半导体设备巨头们可谓手握“造芯片的命脉”,当前中国芯片产业链在原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、快速热处理(RTP)、化学机械抛光(CMP)、晶圆刻蚀、离子注入等最重要的造芯环节,以及晶圆Hybrid Bonding、硅通孔(Through Silicon Via)这两大chiplet先进封装环节均迫切需要本土的半导体制造设备,加速推进国产替代进程。

摩根大通 资产管理公司 亚太 股票基金经理奥利弗·考克斯表示,中国半导体设备商具有“卖铲人”优势——无论下游芯片厂商竞争格局如何变化,设备需求都将持续受益于产业升级以及中美博弈之下的国产芯片替代浪潮。这位管理着21亿美元资产的基金经理旗下基金在今年的业绩表现超过95%同行。

中国台湾以及日韩市场的那些横跨AI数据中心算力基础设施、消费电子端侧AI芯片与先进制程芯片制造的半导体巨头们,也在跟随这波牛市轨迹,市场认为台积电、东京电子、爱德万测试、SK海力士以及三星等半导体巨头不仅受益于AI基建热潮,还将受益于即将到带来的覆盖AI智能眼镜、智能手机以及PC的端侧AI以及呈现强劲扩张态势的新一轮芯片行业景气周期,相比之下英伟达等美国Fabless厂商们并不具备横跨多产品终端与芯片制造等多领域增长的属性。

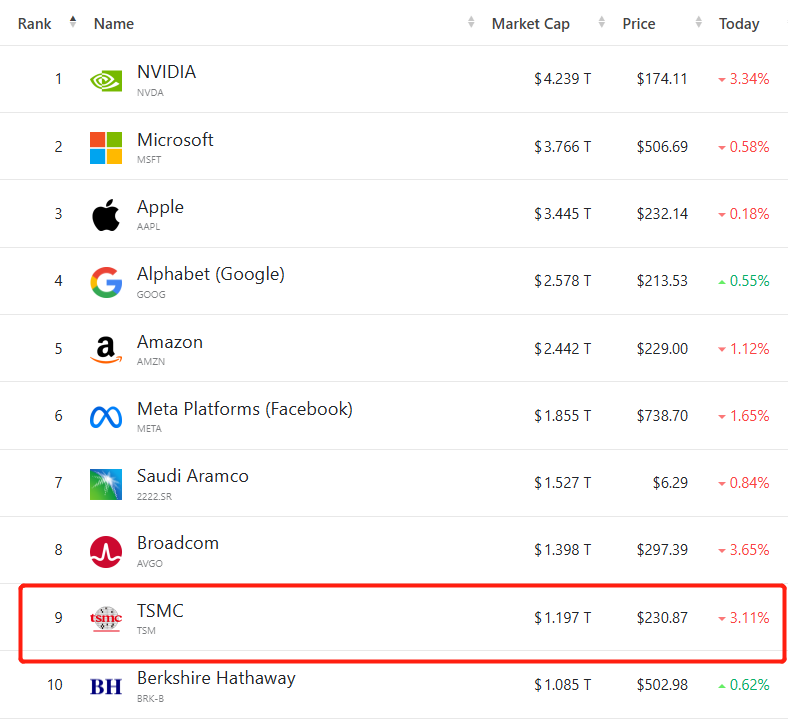

台积电股价今年大幅攀升,并于2025年7月台股市值首次突破1万亿美元里程碑。自4月的年内低点以来,台积电台股与美股ADR股价累计上涨超50%,市值跃升至超越巴菲特旗下的 伯克希尔 哈撒韦量级,位列全球市值排行榜第九位。这一史无前例的市值反映出投资者对台积电在AI浪潮中前景的高度信心:作为 苹果 、英伟达以及 AMD 等巨头们的核心芯片代工方,台积电被视为全球AI算力产业链以及端侧AI热潮中不可或缺的“芯片制造基石”。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

一周热榜精选:美联储降息落地却传鹰声!国际贸易情绪好转

鲍威尔明指12月降息并不确定,鹰派“觉醒”!国际贸易情绪好转,黄金剧震不停。加沙停火脆弱,美日关系开启“黄金时代”?英伟达市值破五万亿!本周你错过哪些刺激行情?

x402 在 BASE 狂欢,BSC 和 Solana 上的资产机会在哪?

盘了盘当前市场上 BNB Chain 和 Solana 相关的 x402 项目,帮助大家在这轮叙事里更好的识别资产。