Ai đã đạo diễn cho đợt sụt giảm mạnh hôm nay? Không phải là lá thư từ chức của Powell, mà là quyết định tăng lãi suất của Kazuo Ueda.

Vào ngày 1 tháng 12, thị trường tiền mã hóa sụt giảm mạnh, bitcoin giảm hơn 5% chỉ trong một ngày. Nguyên nhân trực tiếp là tin đồn Chủ tịch Fed Powell từ chức, nhưng nguyên nhân gốc rễ là Ngân hàng Trung ương Nhật Bản có thể sẽ chấm dứt chính sách lãi suất bằng 0, dẫn đến tình trạng giảm đòn bẩy toàn cầu.

Ngày 1 tháng 12, tháng cuối cùng của thị trường crypto vốn được kỳ vọng sẽ kết thúc rực rỡ, lại mở màn bằng một cú sụp đổ thảm khốc.

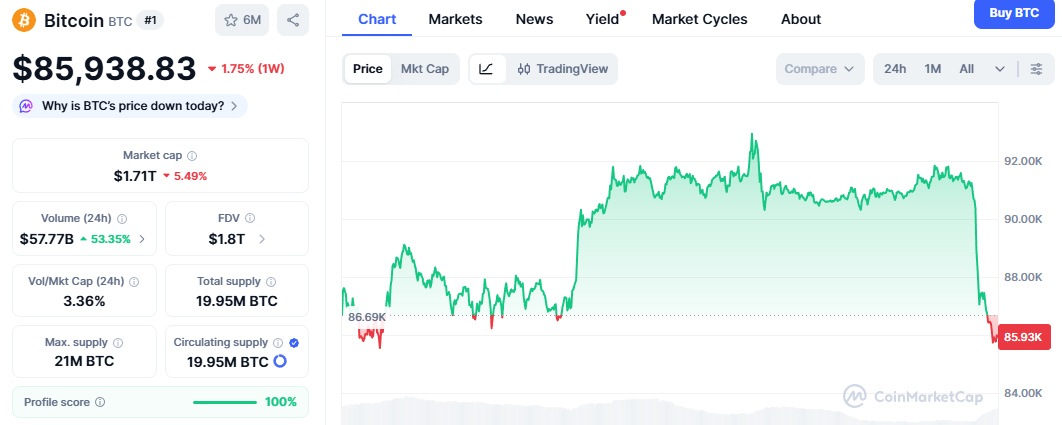

Vào tối Chủ nhật theo giờ Đông Á, bitcoin đã lao dốc không phanh từ trên 90,000 USD, có lúc chạm mức 85,600 USD, giảm hơn 5% chỉ trong một ngày. Thị trường altcoin còn đẫm máu hơn, chỉ số sợ hãi tăng vọt ngay lập tức.

Bề ngoài, nguyên nhân là một tin đồn kinh hoàng lan truyền chóng mặt trên mạng xã hội: Chủ tịch Fed Powell sẽ tuyên bố từ chức vào tối thứ Hai.

Nhưng đó chỉ là bề nổi.

Trong “buồng vọng thông tin” này, các trader bị những tin đồn chính trị từ Washington làm cho hoảng loạn, mà lại bỏ qua tín hiệu nguy hiểm thực sự đang đến từ Tokyo. Đây không chỉ là một đợt xả cảm xúc do tin đồn, mà còn là một ví dụ điển hình về quá trình giảm đòn bẩy vĩ mô toàn cầu.

Sức mạnh bán khống thực sự đến từ Ngân hàng Trung ương Nhật Bản, nơi đang âm thầm đóng lại “cây ATM miễn phí lớn nhất thế giới”.

Làn khói từ Washington: Thị trường mong manh như chim sợ cành cong

Trước tiên, chúng ta cần phân tích tác nhân trực tiếp gây ra cú sập thị trường này.

Tin tức về việc Powell từ chức vào tối thứ Hai hiện tại được xác định là một tin đồn FUD điển hình. Nhiệm kỳ của Powell kéo dài đến năm 2026, và theo lịch trình chính thức, ông sẽ phát biểu công khai vào thứ Ba tuần này. Một chủ tịch sắp có bài phát biểu thường kỳ thì khả năng từ chức đột ngột là cực kỳ thấp.

Nhưng vấn đề là, tại sao thị trường lại tin?

Bởi vì “đất” cho tin đồn là có thật. Đó chính là cuộc đấu đá chính trị tại ngân hàng trung ương thời Trump 2.0.

Ngay sáng nay, Tổng thống đắc cử Trump công khai tuyên bố sẽ sớm công bố ứng viên cho vị trí Chủ tịch Fed tiếp theo. Người được nhắc đến nhiều nhất hiện nay là cựu cố vấn kinh tế Nhà Trắng, nhân vật “bồ câu” nổi tiếng Kevin Hassett.

Điều này đã gây ra một nỗi lo sâu sắc trên Wall Street: kịch bản “Chủ tịch Fed trong bóng tối” đang dần trở thành hiện thực.

Điều thị trường lo lắng không phải là Powell tự nguyện từ chức, mà là ông bị áp lực chính trị làm mất quyền lực hoặc bị ép phải rời ghế. Nếu Hassett hoặc một người thân cận với Trump được xác lập là người kế nhiệm, quyền lực chính sách của Powell trong phần còn lại của nhiệm kỳ sẽ bị suy giảm đáng kể.

Nỗi sợ về “khoảng trống quyền lực” này, cộng với thanh khoản thấp vào cuối tuần, đã biến một tin đồn vụng về thành “vũ khí hạt nhân” cho phe bán khống.

Quả bom thật sự từ Tokyo: Siết chặt mạnh nhất trong 17 năm

Nếu tin đồn ở Washington là gió lay động, thì thị trường trái phiếu chính phủ Tokyo mới là cờ thực sự phấp phới.

Trong khi chúng ta mải theo dõi tin tức về Powell trên Twitter, thị trường tài chính Nhật Bản đang âm thầm trải qua một cơn sóng ngầm: lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng vọt lên gần 1.1%, mức cao nhất kể từ năm 2008.

Đây không chỉ là một con số, mà là dấu chấm hết cho một thời đại.

1. Lạm phát không còn kiểm soát nổi Dữ liệu công bố cuối tuần cho thấy CPI lõi tháng 11 tại Tokyo tăng 2.8% so với cùng kỳ năm trước, vượt xa kỳ vọng thị trường. Đây là chỉ số tiên phong mà Ngân hàng Trung ương Nhật Bản quan tâm nhất. Dữ liệu cho thấy lạm phát tại Nhật đã chuyển từ nhập khẩu sang nội sinh, và ngân hàng trung ương không còn lý do gì để duy trì chính sách nới lỏng.

2. Tối hậu thư của phe “diều hâu” Dù vẫn còn những người “bồ câu” như Nakamura Yutaka kêu gọi thận trọng, nhưng thị trường đã nghe thấy tiếng nói mạnh mẽ hơn từ phe “diều hâu”. Hiện tại, xác suất thị trường đặt cược vào việc Ngân hàng Trung ương Nhật Bản tăng lãi suất trong cuộc họp ngày 18-19 tháng 12 đã vượt quá 60%.

Điều này có nghĩa là Nhật Bản—quốc gia duy nhất trên thế giới duy trì lãi suất âm và lãi suất 0% trong hàng chục năm—đang buộc phải “bình thường hóa”.

Phân tích sâu: Kết thúc giao dịch chênh lệch lãi suất đồng yên

Nhiều nhà đầu tư crypto không hiểu tại sao biến động lãi suất ở Tokyo lại có thể khiến bitcoin lao dốc 5,000 USD chỉ trong một giờ (UTC+8)?

Điều này liên quan đến cấu trúc nền tảng của thị trường tài chính toàn cầu—giao dịch chênh lệch lãi suất đồng yên (Yen Carry Trade).

Để giải thích rõ logic này, chúng ta có thể dùng khái niệm DeFi quen thuộc trong crypto để so sánh.

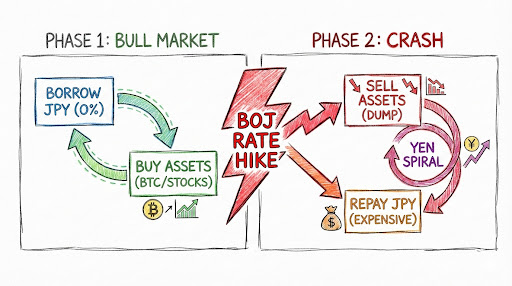

1. Đồng yên là “pool” cho vay stablecoin lớn nhất thế giới Hãy tưởng tượng có một giao thức DeFi tên là Ngân hàng Trung ương Nhật Bản. Suốt nhiều thập kỷ, lãi suất cho vay của nó gần như bằng 0%. Đối với các quỹ phòng hộ ở Wall Street, chiến lược tối ưu là vay tối đa. Họ vay lượng lớn đồng yên từ giao thức này với chi phí gần như bằng 0, rồi bán lấy USD.

2. Nền tảng đòn bẩy cho tài sản toàn cầu Với USD đổi được, các “cá mập” này lao vào các tài sản sinh lời cao:

- Mua trái phiếu Mỹ, hưởng lợi suất phi rủi ro 5%.

- Mua Nvidia, hưởng lợi từ bong bóng AI.

- Mua bitcoin, tận dụng biến động lớn để kiếm lợi nhuận beta cao.

Đây chính là động cơ của thị trường tăng giá toàn cầu hai năm qua: vay tiền rẻ từ Nhật, mua tài sản rủi ro ở Mỹ. Đây là cấu trúc đòn bẩy trị giá hàng nghìn tỷ USD, bitcoin chỉ là một phần trong danh mục khổng lồ này.

3. Khủng hoảng hiện tại: Giao thức tăng lãi suất Hiện tại, “quản trị viên giao thức” Ngân hàng Trung ương Nhật Bản bất ngờ phát tín hiệu: lạm phát quá cao, lãi suất cho vay sẽ tăng từ 0% lên 0.25% hoặc cao hơn.

Điều này kích hoạt phản ứng dây chuyền:

- Chi phí tăng vọt: Chi phí vay tiền tăng, chênh lệch lãi suất vốn chắc thắng bị thu hẹp.

- Rủi ro tỷ giá: Ai cũng vội mua lại đồng yên để trả nợ, tỷ giá yên tăng giá. Khi vay tỷ giá là 150, trả nợ có thể là 145, lỗ ngay trên phần gốc do biến động tỷ giá.

- Thanh lý bắt buộc: Để gom tiền mua yên trả nợ, các tổ chức buộc phải bán tháo tài sản—trái phiếu Mỹ, cổ phiếu công nghệ, và tài sản thanh khoản nhất, giao dịch 24/7 là bitcoin.

Đây chính là bản chất của cú sập hôm nay: dòng vốn toàn cầu buộc phải giảm đòn bẩy. Bitcoin, với vai trò là “chim hoàng yến” của tài sản rủi ro, luôn phản ứng đầu tiên với việc siết chặt thanh khoản.

Fed giảm lãi suất có cứu được không? 87.6% lạc quan và thực tế phũ phàng

Trước cú “đâm sau lưng” từ Nhật Bản, thị trường đặt hy vọng cuối cùng vào Wall Street.

Dữ liệu dường như ủng hộ sự lạc quan này. Theo công cụ FedWatch Tool mới nhất của CME, xác suất thị trường đặt cược Fed giảm lãi suất 25 điểm cơ bản vào ngày 10 tháng 12 đã tăng vọt lên 87.6%. Wall Street gần như đặt hết cược vào “Powell sẽ giảm lãi suất cứu thị trường”, cho rằng điều này sẽ bù đắp cho sự thắt chặt từ Nhật Bản.

Nhưng quan điểm này có thể quá lạc quan, thậm chí là sai lầm chết người.

1. Lực lượng cấu trúc mạnh hơn lực lượng chu kỳ Fed giảm lãi suất là điều chỉnh theo chu kỳ, còn Nhật tăng lãi suất là bước ngoặt lịch sử mang tính cấu trúc. Khi các quỹ hưu trí, công ty bảo hiểm nhân thọ Nhật Bản nhận thấy lợi suất trái phiếu nội địa đã gần 1.1%, họ sẽ có xu hướng rút vốn từ nước ngoài về Nhật. Lực lượng dòng tiền hồi hương này mạnh như sóng thần, Fed giảm 25 điểm cơ bản cũng không ngăn nổi.

2. Chênh lệch lãi suất bị “kẹp” hai chiều Giao dịch chênh lệch lãi suất dựa vào chênh lệch lãi suất Mỹ-Nhật.

- Nếu Fed giảm lãi suất như kỳ vọng (87.6%), lợi suất USD giảm.

- Nếu Nhật tăng lãi suất, chi phí vay yên tăng.

Kết quả là chênh lệch lãi suất bị ép hai chiều. Điều này không những không cứu được giao dịch chênh lệch, mà còn tăng tốc quá trình thanh lý. Vì không gian cho “arbitrage phi rủi ro” đang biến mất nhanh chóng.

Vì vậy, ngay cả khi Fed thực sự giảm lãi suất, nó chỉ có thể xoa dịu tâm lý trong ngắn hạn, chứ không thể thay đổi xu hướng dòng tiền yên hồi hương—một “máy bơm” cấu trúc và dài hạn.

Kết luận: “Double kill” vĩ mô tháng 12

Đứng ở vạch xuất phát tháng 12, chúng ta phải tỉnh táo nhận ra rằng tháng này không còn là “mùa Giáng sinh” đơn thuần, mà là một bài kiểm tra áp lực vĩ mô khắc nghiệt.

Chúng ta đối mặt với hai kỳ thi lớn:

- Ngày 10 tháng 12: Liệu Fed có thực hiện đúng kỳ vọng giảm lãi suất 87.6% và duy trì độc lập dưới cái bóng chính trị của Trump?

- Ngày 19 tháng 12: Ngân hàng Trung ương Nhật Bản có nhấn nút kết thúc kỷ nguyên lãi suất 0%?

Cú sập hôm nay chỉ là màn “tập dượt” cho hai kỳ thi lớn này.

Đối với nhà đầu tư crypto, chiến lược lúc này không phải là đặt cược vào những tin đồn nhảm như Powell từ chức, mà là phải theo sát tỷ giá USD/JPY và lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm.

Chỉ cần đồng yên còn tăng giá, lợi suất trái phiếu Nhật còn lập đỉnh mới, quá trình giảm đòn bẩy toàn cầu vẫn chưa kết thúc. Trước “máy xay thịt” vĩ mô khổng lồ này, mọi phân tích kỹ thuật K-line đều trở nên vô nghĩa.

Đừng bắt dao rơi. Hãy đợi gió Tokyo lặng, rồi mới ngắm mây Washington.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.