Yapon iyeni arbitraj savdolari yopilishi global bozorlarni larzaga soldi, bitcoin bosim ostida.

Yapon iyenida arbitraj savdolarining yopilishi yaqinda bozorda hukmronlik qilmoqda — bu kabi “quvur” tipidagi voqealar ko‘pincha ko‘pchilik tomonidan e’tiborga olinmaydi, to bozorga tebranishlar kuchaymaguncha va hammasi birdan juda muhim bo‘lib qolmaguncha. Graham Stephan kecha bitcoin va kriptovalyutalar nuqtai nazaridan bu haqda tushuntirish berdi.

15-dekabrda post qilgan mashhur YouTube blogeri iyena arbitraj savdosini Wall Streetda uzoq vaqtdan beri mavjud bo‘lgan “cheksiz pul bo‘shlig‘i” deb ta’rifladi va ta’kidladi: aynan Federal Reserve kelasi yil siyosatida o‘zgarishlar bo‘lishini bildirgan paytda, bu bo‘shliq yemirilmoqda. “Wall Street 20 yil avval ‘cheksiz pul’ bo‘shlig‘ini topgan edi. Ular buni iyena arbitraj savdosi deb atashadi. Federal Reserve kelasi yil rejalari haqida e’lon qilgan paytda, bu bo‘shliq yemirildi”, — deb yozdi Stephan.

Yapon iyenasi arbitraj savdolarining yopilishi bitcoin uchun nimani anglatadi

U bu savdoni oddiy deb ta’rifladi, lekin u miqyosda amalga oshirilgan, chunki savdo hajmi yetarlicha katta bo‘lib, ta’sir ko‘rsatishi mumkin. “O‘n yillar davomida ‘iyena arbitraj savdosi’ global likvidlikning yashirin dvigateli bo‘lib keldi. Uning ishlash mexanizmi shunchalik oddiyki, hatto bola ham tushunadi, lekin foyda hajmi trillionlab dollarlarni ko‘chirishga yetarli.”

Stephan so‘ngra asosiy bosqichlarni oddiy tilda tushuntirdi: Yaponiyada arzon kredit olish, yuqori daromadli AQSh aktivlariga sarmoya kiritish va farqdan foyda olish. “Arzon kredit olish: investorlar Yaponiyada kredit olishadi, u yerda foiz stavkasi deyarli 0%... Chet elga sarmoya: ular bu ‘bepul pul’ni 4-5% daromadli AQSh obligatsiyalarini sotib olish uchun ishlatishadi... Foyda: ular o‘z mablag‘laridan foydalanmasdan farqni cho‘ntaklariga solishadi.”

Uning fikricha, foiz stavkalari farqi qisqarganda va valyuta harakati noqulay bo‘lganda, bu vaziyat juda xavfli bo‘lib qoladi. U, ayniqsa, riskli aktivlar uchun bu payt noqulayligini ta’kidlaydi: Yaponiya iyenani qo‘llab-quvvatlash uchun pul-kredit siyosatini qat’iylashtiradi, Federal Reserve esa siyosatini yumshatadi. “Yaponiya nihoyat milliy valyutasini qutqarish uchun foiz stavkalarini oshiryapti, shu paytda esa Federal Reserve foiz stavkalarini keskin pasaytirishni boshladi. Foiz stavkalari farqi qisqarmoqda. ‘Bepul pul’ endi bepul emas.”

U bu mexanizmdagi ichki oqibatlarni chuqur tahlil qiladi: moliyalashtirish xarajatlari oshganda va valyuta kursi o‘zgarganda, kaldirgi pozitsiyalar uchun muhokama joyi qolmaydi — ular majburan yopiladi. “Yaponiyada foiz stavkalari oshgani sari, savdo strategiyasi teskari aylanadi. Investorlar endi AQSh aktivlarini sotishga majbur bo‘lib, iyena kreditlarini qaytarishadi. Pul endi AQSh bozoriga emas, Tokiodagi qarzlarni to‘lash uchun oqib ketadi. Bu ko‘z o‘ngimizda sodir bo‘layotgan ulkan likvidlik yo‘qolishidir.”

Aynan shu nuqtada u bitcoin bo‘yicha o‘z tahlilini beradi. Uning fikri “bitcoin allaqachon qulab tushdi” emas, balki bitcoin ko‘pincha riskka moyillik va kaldirgi darajasining dastlabki ko‘rinadigan joyi ekanini ta’kidlaydi — va majburiy sotuv yuz bersa, oqibatlari og‘ir bo‘lishi mumkin.

Stephan Substack’dagi maqolasida bu mavzuni yanada chuqurroq ochib beradi, Federal Reserve’ni vaqt chizig‘iga to‘g‘ridan-to‘g‘ri qo‘shadi va o‘quvchilarni notinchlikka tayyor bo‘lishga chaqiradi. U shunday yozadi: “Yaxshisi, oldinda notekis safarga tayyor bo‘ling”, va Federal Reserve “bu yil uchinchi marta” foiz stavkalarini pasaytirganini, shuningdek, markaziy bank “rasman ‘quantitative tightening’ni tugatganini” bildiradi. Yashirincha pul bosish rejimiga qaytish“

U yana “ko‘r-ko‘rona harakat” nuqtasini qo‘shadi, Federal Reserve foiz stavkalarini “umuman inflyatsiya ma’lumotlarisiz” pasaytirayotganini, bunga hukumat faoliyatining to‘xtashi sabab bo‘lganini aytadi. U balans siyosati bo‘yicha ham aniq izoh beradi: “Nihoyat, bugungi eng muhim yangilik: quantitative tightening (QT) tugadi... Ular hatto keyingi 30 kun ichida 40 milliard dollarlik davlat obligatsiyalarini sotib olishlarini e’lon qilishdi. Qattiq siyosat davri tugadi. ‘Stimulus’ davri qayta boshlanmoqda, pul bosish mashinasi ishga tushdi.”

Xulosa qilib, uning fikricha, bitcoin ayni paytda ikki kuch orasida qolgan, va bu ikki kuch harakati har doim ham bir xil tezlikda bo‘lmasligi mumkin: biri — arbitraj savdolarining yopilishi natijasida yuzaga keladigan keskin kaldirgi qisqarishi, ikkinchisi — siyosiy muhit yumshashidan kelib chiqadigan nisbatan sekinroq yumshash zarbasi. Birinchisi qisqa muddatda narxga kuchli ta’sir qilishi mumkin; ikkinchisi esa vaqt o‘tishi bilan aniq ko‘rinadi.

Stephan oxirida tanish “bitcoin boshlang‘ich qo‘llanmasi” uslubida xulosa qiladi: tebranish normal holat, narxning tushishi muqarrar, va mining iqtisodiyoti esa bir mezon sifatida xizmat qiladi. “Bitcoin bilan hech narsa bo‘layotgani yo‘q. U shunchaki o‘zgaruvchan, va bu birinchi marta sodir bo‘layotgani ham yo‘q. Statistikaga ko‘ra, bitcoin 50% va undan ko‘proq pasaygan holatlar bo‘lgan, lekin u hech qachon o‘zining…” “elektr energiyasi xarajati” (bir coin qazib olish narxi)dan pastga tushmagan. U xulosa qiladi: “Hozirgi narx 71,000 dollar atrofida (UTC+8). Agar narx shu raqamga yaqinlashsa, tarixiy tajriba bu kuchli sotib olish hududi bo‘lishini ko‘rsatadi.”

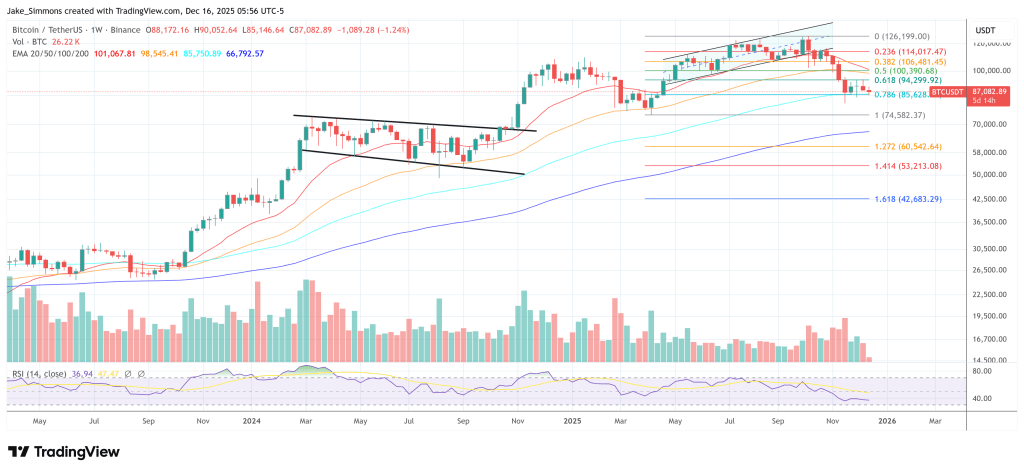

Ushbu maqola yozilayotgan paytda, bitcoin savdo narxi 87,082 dollarni tashkil qilmoqda (UTC+8).

Bitcoin narxi hali ham 0.618 va 0.786 Fibonacci qaytish darajalari orasida (haftalik grafik) | Manba: TradingView.com’dagi BTCUSDT

Bitcoin narxi hali ham 0.618 va 0.786 Fibonacci qaytish darajalari orasida (haftalik grafik) | Manba: TradingView.com’dagi BTCUSDT Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitmain tomonidan katta ETH yechib olish: $141.8M ko‘chirish bozor spekulyatsiyasini qo‘zg‘atdi