Qayta Tasavvur Qilinayotgan Konsolidatsiya: Top Coin Katta Investorlar O'rtasida Ta'minot Qayta Taqsimlanmoqda

Ignas asosan to‘lovlardan daromad oladigan lending protokollariga alohida e’tibor qaratadi.

Original Title: The Great Rotation: BTC won. What Happens to ETH, Sol, and Alts?

Original Author: Ignas, DeFi Researcher

Original Translation: CryptoLeo, Odaily Planet Daily

Ignas shunday fikr bildirdi: BTC ETF tasdiqlanganiga, institutsional investorlar tomonidan tezlashtirilgan qabul qilinishiga, "Genius Act" qabul qilinishiga, yaqinlashib kelayotgan "Clarity Act"ga, tartibga soluvchi organlar tomonidan bosim yo‘qligiga, yirik xakerlik bo‘lmaganiga va asosiy narrativning qulamaganiga qaramay, BTC hanuz yetarli likvidliksiz yonma-yon savdo qilmoqda. Aynan shu paytda, dastlabki BTC investorlar strategik tarzda naqd pulga chiqishni (sotib yuborishni emas) boshlashmoqda, yangi investorlar esa pasayishda sotib olishni rejalashtirishmoqda.

Asosiy nuqtalar

Dastlabki BTC ishonuvchilari foydani naqd qilmoqda;

Bu vahimali sotuv emas, balki kitlar konsentratsiyasidan hamma orasida keng tarqalishga tabiiy o‘tishdir;

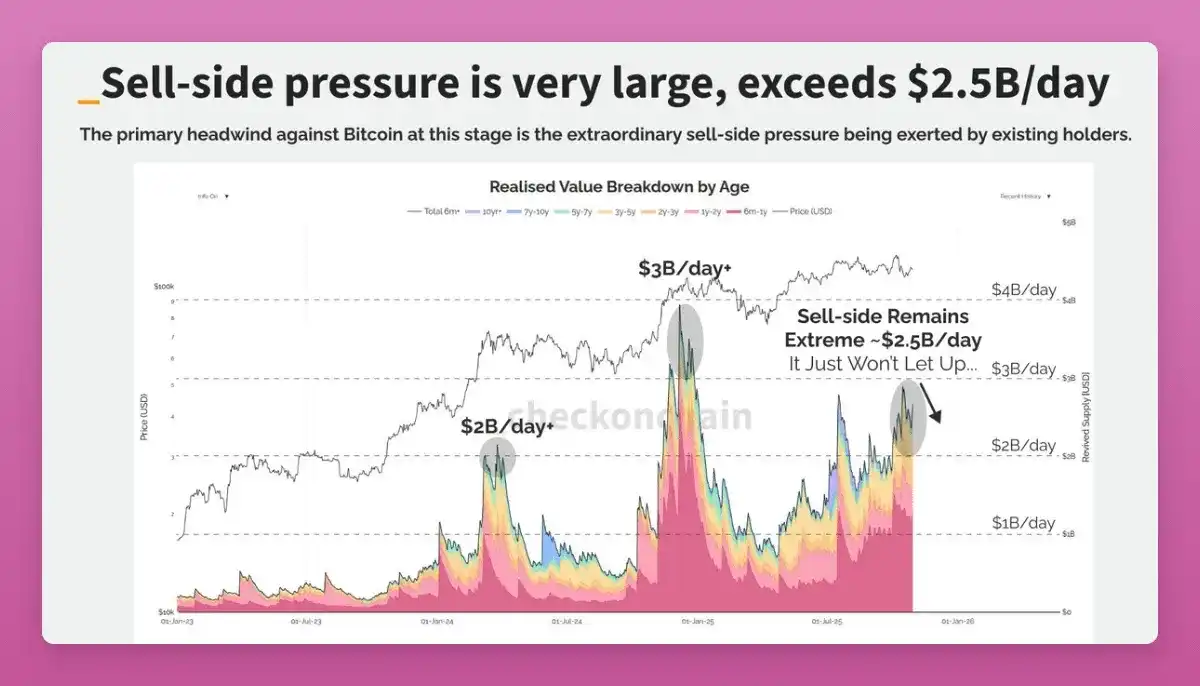

Barcha kuzatiladigan on-chain metrikalar orasida eng aniq signal — kitlarning sotishi.

Keling, BTCdan boshlaymiz

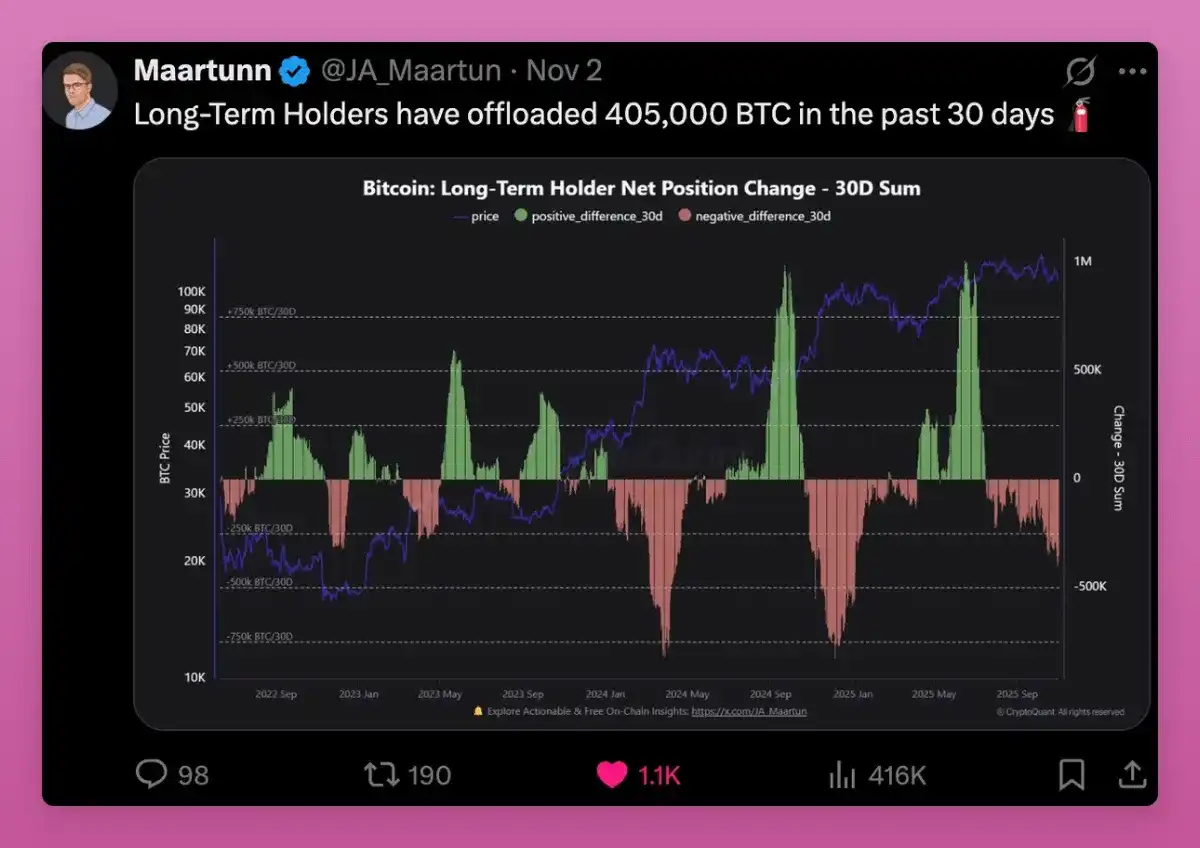

So‘nggi 30 kun ichida uzoq muddatli egalari 405,000 BTC sotishdi, bu esa jami BTC ta’minotining 1.9%ini tashkil qiladi.

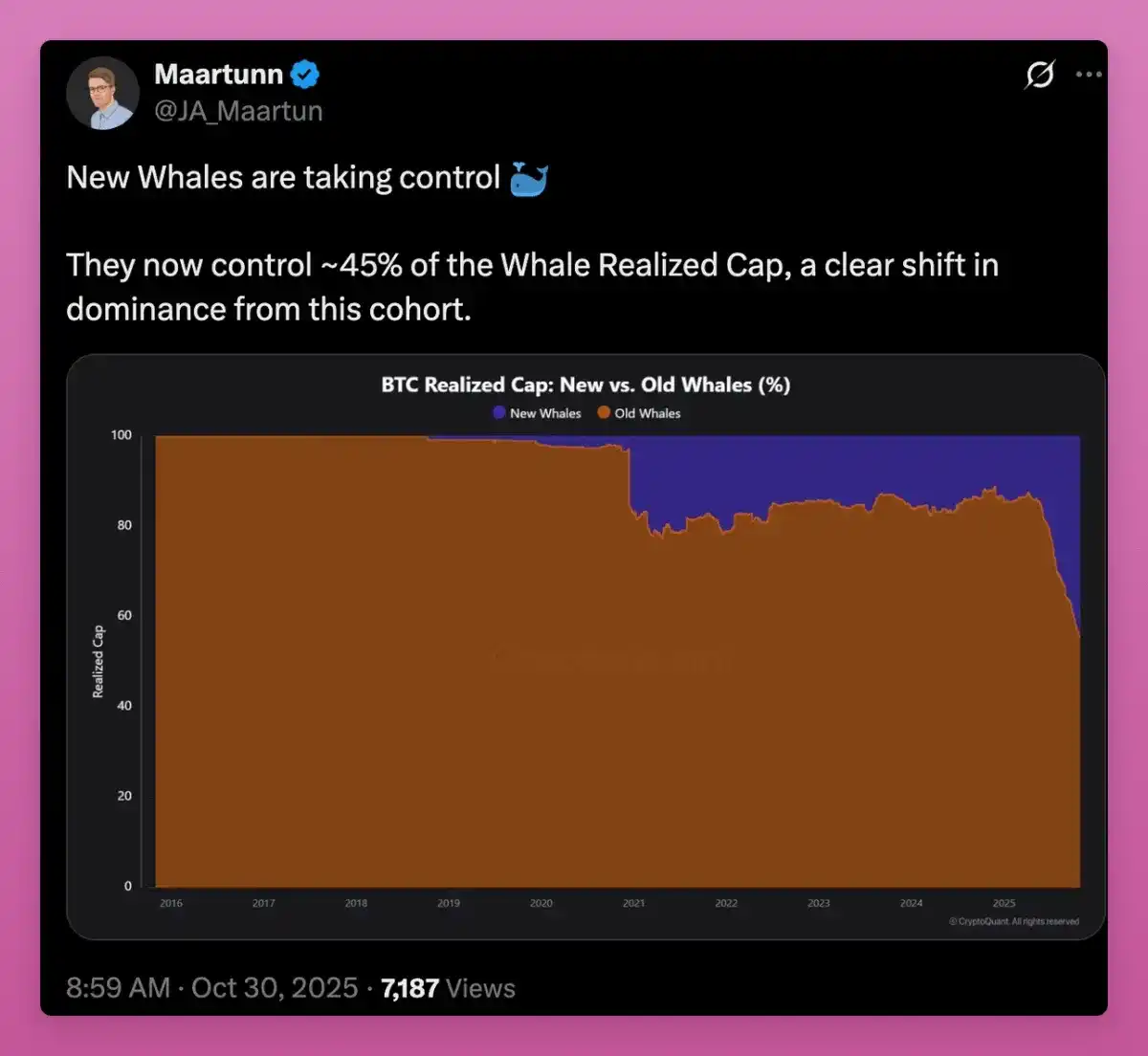

Masalan, Owen Gunden — dastlabki BTC kitlaridan biri. U Mt. Gox’da yirik tranzaksiyalar qilgan, katta miqdorda BTCga ega va LedgerX boshqaruv kengashi a’zosi. Uning bog‘liq hamyonlarida 11,000 dan ortiq BTC bor, bu uni on-chainda eng yirik individual egalardan biriga aylantiradi.

Yaqinda uning hamyonlari katta miqdorda BTCni Kraken’ga o‘tkazishni boshladi, minglab BTCni partiyalarda ko‘chirmoqda. Bu odatda u sotayotganini bildiradi. On-chain tahlilchilar uning ko‘p qismini, qiymati 1 milliard dollardan ortiq bo‘lgan BTCni sotishga tayyorlanayotgan bo‘lishi mumkinligini taxmin qilishmoqda.

2018 yildan beri u tvit qilmagan, lekin bu harakat mening "katta aylanma" nazariyamga mos keladi, ya’ni ba’zi odamlar soliq afzalliklari uchun ETFga o‘tayotgan yoki portfel diversifikatsiyasi uchun sotayotgan (masalan, ZEC sotib olish uchun?).

Ta’minot dastlabki kitlardan yangi xaridorlarga o‘tayotgani sababli, BTCning o‘rtacha xarajat narxi oshishda davom etmoqda va yangi egalari endi boshqaruvni o‘z qo‘liga olmoqda.

O‘rtacha xarajat bazasi dastlabki maynerlardan ETF xaridorlari va yangi institutlarga o‘tayotganini ko‘rishimiz mumkin, bu esa MVRVning o‘sishini ko‘rsatadi.

MVRV, ya’ni "Joriy narx" ÷ "Egalarning asosiy narxi", 2018 yilda Murad Mahmudov va David Puell tomonidan taklif qilingan klassik on-chain Bitcoin baholash metrikasi. Hozirda u Bitcoin haddan tashqari baholanganmi (qiziganmi) yoki past baholanganmi (ortiqcha sotilganmi) aniqlash uchun keng qo‘llaniladi.

Ba’zilar bu signalni bearish deb baholashi mumkin, chunki uzoq muddatli kitlar yillar davomida katta foyda ko‘rgan, yangi kirgan kitlar esa doimiy yo‘qotishda bo‘lgan.

BTCning o‘rtacha xarajat bazasi $110,800 atrofida, va agar BTC past ko‘rsatkichda davom etsa, yangi investorlar sotishni tanlashi mumkinligidan xavotirlar bor.

Biroq, MVRVning o‘sishi egalikning diversifikatsiyalashayotganini va yanada yetuklashayotganini ko‘rsatadi. Bitcoin bir nechta juda past narxli egalardan yuqoriroq xarajat bazasiga ega bo‘lgan kengroq guruhga o‘tyapti.

Bu aslida bullish signal hisoblanadi. Bitcoin tashqarisida-chi?

Ethereum tokenlarining qo‘ldan qo‘lga o‘tishi

ETH-chi? ETH ham shunday "navbatchilik almashinuvi" naqshini ko‘rsata oladimi? Bitcoin kabi, bu ETH narxining orqada qolishini qisman tushuntirishi mumkin.

Bitta nuqtai nazardan, ETH ham yutmoqda: ikkalasida ham ETF, DAT va institutsional investorlar bor, faqat tabiati boshqacha.

Ma’lumotlar ETH ham shunga o‘xshash o‘tish davrida ekanini ko‘rsatadi, faqat vaqti oldinroq va jarayoni murakkabroq.

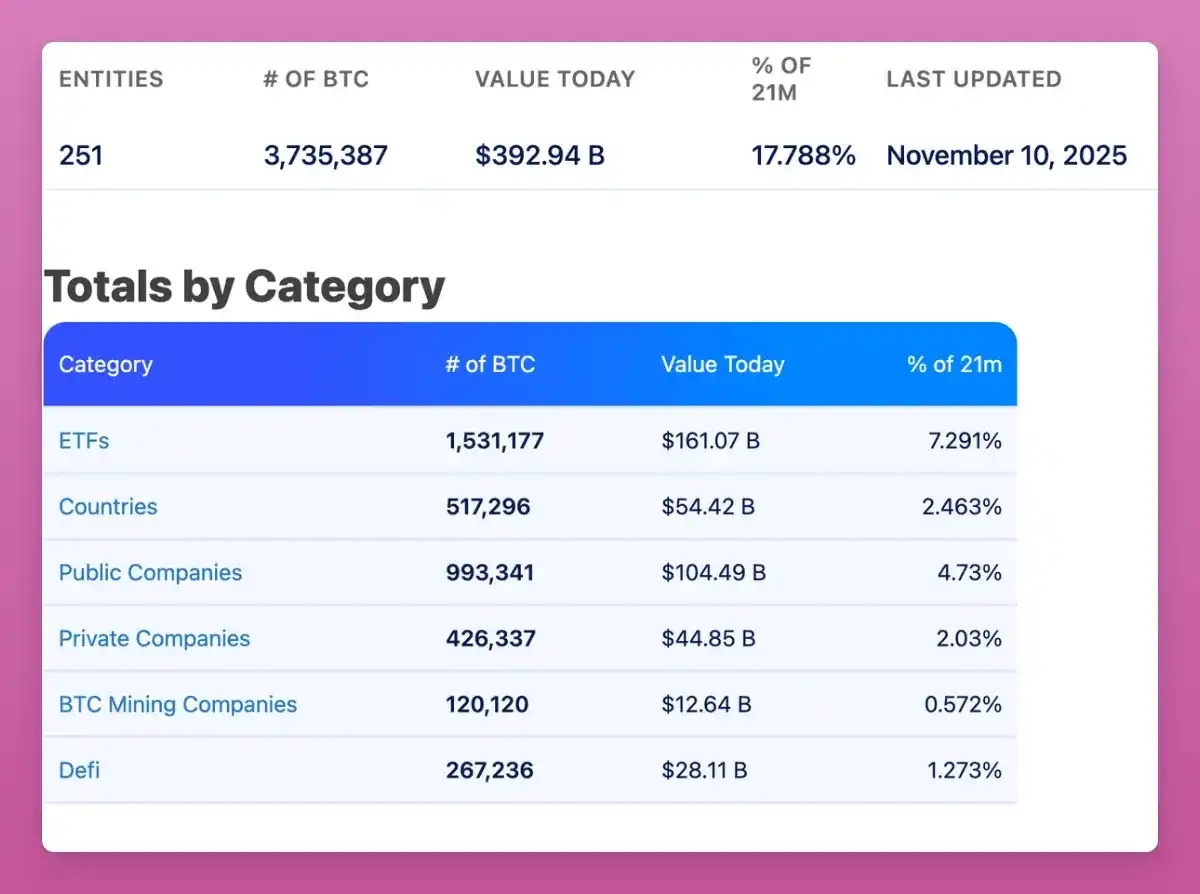

Haqiqatan ham, bir qarashda ETH BTCga yetib olgan: hozirda barcha ETHning taxminan 11% DAT va ETFlar tomonidan ushlab turilgan.

BTCda spot ETF va yirik treasurylar (Saylorning yillik harakatlari tufayli) orqali taxminan 17.8% ulush bor, ETH esa bu trendni kuzatmoqda.

ETH bo‘yicha BTC kabi eski kitlar ETHni yangi kitlarga diversifikatsiya qilayaptimi yoki yo‘qligini tekshirish uchun tegishli ma’lumotlarni topishga harakat qildim, lekin muvaffaqiyatga erisha olmadim. Hatto CryptoQuant’dan Ki Young Ju bilan bog‘landim, u ETHning account-based modeli BTCning UTXO modelidan farq qilgani uchun ma’lumotlarni aniqlash qiyinligini aytdi.

Baribir, asosiy farq shundaki, ETH retaildan kitlarga o‘tdi, BTCda esa asosiy o‘tish eski kitdan yangi kitga bo‘ldi.

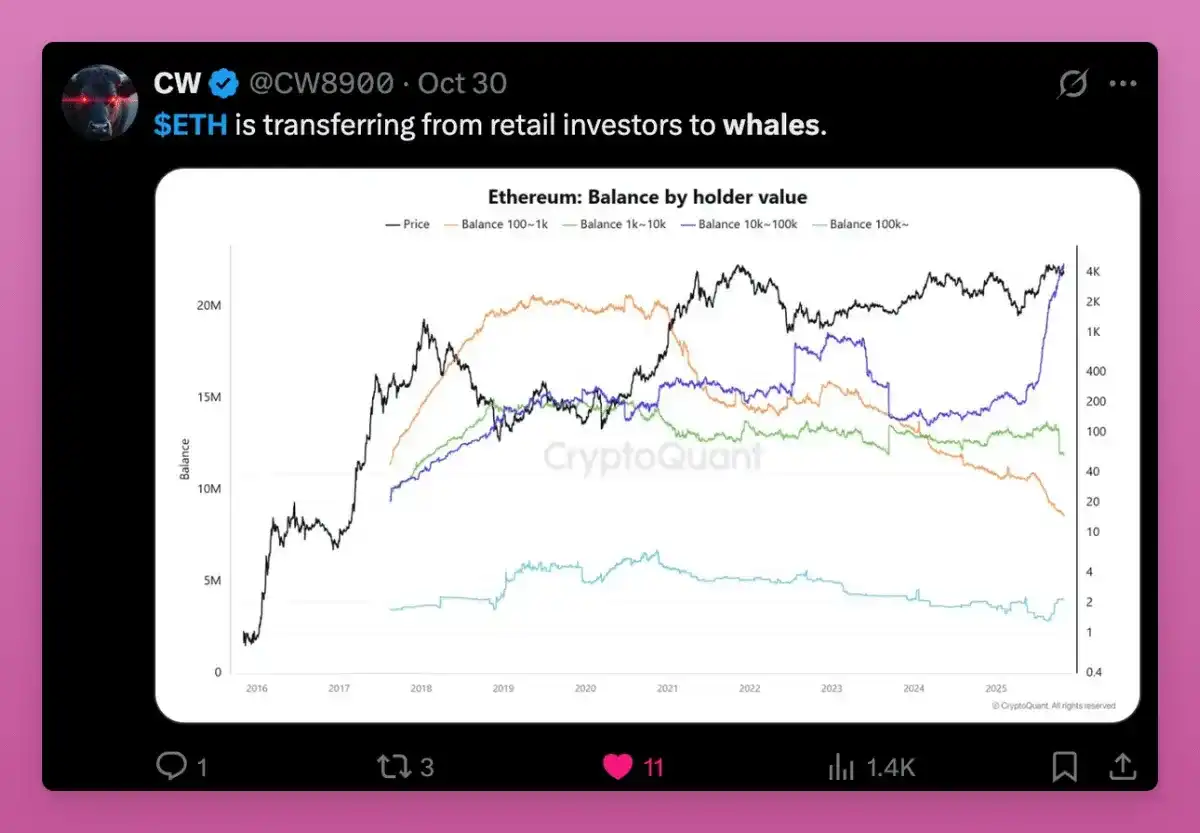

Quyidagi grafikda ham ETH egaligining retaildan kitlarga o‘tish tendensiyasi ko‘rsatilgan.

100,000 ETHdan ortiq yirik hisoblarning haqiqiy narxi tezda oshmoqda, bu yangi xaridorlar yuqori narxlarda kirayotganini, kichik egalari esa sotayotganini bildiradi.

Barcha chiziqlar (oranj, yashil, binafsha) hozir bir darajada yaqinlashayotganiga e’tibor bering, bu turli fond o‘lchamidagi hamyonlarning xarajat bazasi deyarli tengligini, eski tokenlar yangi egalarga o‘tganini ko‘rsatadi.

Bu xarajat bazasi yangilanishi to‘planish sikli oxirida va narxning sezilarli o‘sishidan oldin sodir bo‘lishi kerak. Tuzilma jihatidan, bu ETH ta’minoti kuchliroq qo‘llarga jamlanayotganini, ETH bozorini bullish qilayotganini bildiradi.

Bu o‘zgarishning asosiy sabablari:

-Retail sotmoqda, kitlar va fondlar esa to‘plamoqda, sabablari: 1) stablecoin va tokenizatsiya qabul qilinishi; 2) staking ETFlar; 3) institutsional investorlar ishtiroki;

-Retail ETHni "gaz" deb ko‘radi va boshqa L1 tokenlar paydo bo‘lsa, ETHga ishonchini yo‘qotadi. Kit investorlar esa uni daromadli aktiv-kollateral deb ko‘radi va uzoq muddatli on-chain daromad uchun to‘plashda davom etadi;

-BTC yutayotgan bo‘lsa-da, ETH hali ham "kulrang zona"da, shuning uchun kitlar oldinda, institutsional investorlarning kirishini to‘smoqda.

ETF va DeFi Application Tokens (DAT) kombinatsiyasi ETH egalik bazasini ko‘proq institutsional qiladi, lekin ular uzoq muddatli o‘sishga moyilmi yoki yo‘qligi aniq emas. Asosiy xavotir — ETHZilla o‘z aksiyalarini qayta sotib olish uchun ETH sotishini e’lon qilgani. Bu vahima uchun sabab emas, lekin precedentsiya yaratdi.

Umuman olganda, ETH ham "yuqori aylanma" nazariyasiga mos keladi. Uning tuzilmasi Bitcoin’nikidan aniq emas, chunki Ethereum egalik bazasi yanada xilma-xil, ko‘proq foydalanish holatlari bor (masalan, bir nechta yirik hamyonlarga likvidlik ta’minlash) va egalarning tokenlarni on-chainda ko‘chirish uchun ko‘proq sabablari bor.

Solana tokenlarining harakati

SOL turnover nazariyasining qaysi bosqichida ekanini aniqlash juda qiyin, hatto institutsional hamyonlar yoki yirik egaliklarni aniqlash ham mushkul. Shunga qaramay, ba’zi naqshlarni topish mumkin.

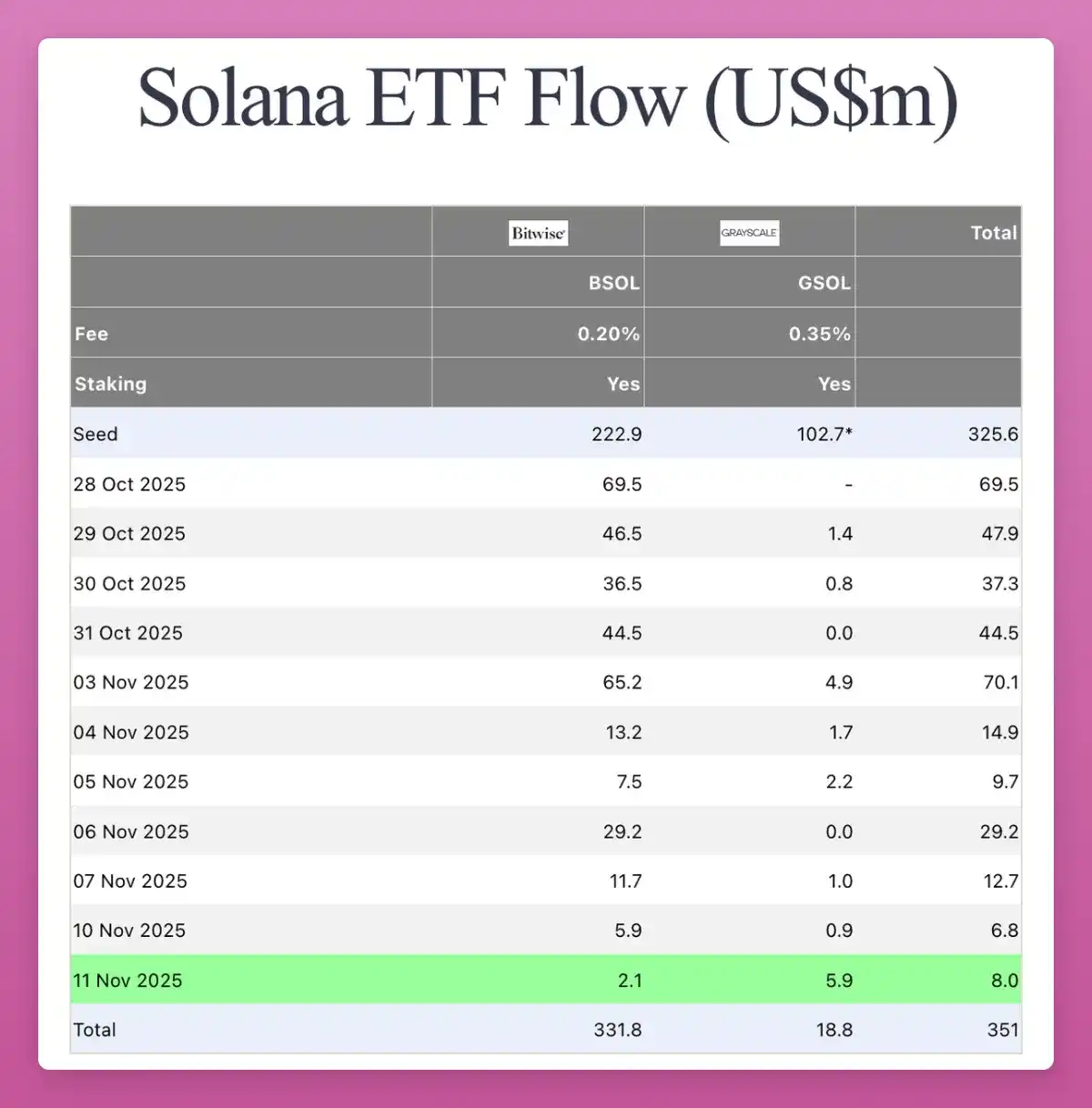

SOL ETH kabi institutsional bosqichga kirib bormoqda. O‘tgan oyda CTda SOL spot ETF paydo bo‘ldi, lekin shovqin bo‘lmadi. Kirim hajmi unchalik yuqori bo‘lmasa-da (jami $3.51 milliard), har kuni ijobiy kirim bor.

Ba’zi DAT kompaniyalari ham SOLni katta miqdorda sotib olishni boshladi:

Hozirda barcha muomaladagi SOLning 2.9%i DAT kompaniyalari tomonidan ushlab turilibdi, bu $25 milliardga teng, va siz SOL DAT tuzilmasi haqida Helius maqolasidan ko‘proq o‘qishingiz mumkin.

Shunday qilib, SOL hozir BTC va ETH kabi TradFi infratuzilmasi investorlariga ega, jumladan tartibga solingan fondlar va treasury kompaniyalar, faqat kichikroq miqyosda. SOL on-chain ma’lumotlari chalkash, lekin hanuz dastlabki insayderlar va VC hamyonlarida jamlangan. Bu tokenlar asta-sekin ETF va treasury oqimlari orqali yangi institutsional xaridorlar qo‘liga o‘tmoqda.

Katta aylanma allaqachon SOLga ta’sir ko‘rsatdi; bu faqat bir sikl kechikib sodir bo‘ldi.

Shunday ekan, agar BTC va qisman ETH turnover yakunlanishga yaqin bo‘lsa va narx istalgan vaqtda o‘sishi mumkin bo‘lsa, SOL uchun vaziyatni taxmin qilish qiyin emas.

Keyingi bosqichda nima bo‘ladi

BTC turnover birinchi bo‘lib tugaydi, ETH esa biroz kechikib, ortidan ergashadi, SOL esa ko‘proq vaqt talab qiladi. Demak, biz bu siklning qayeridamiz?

O‘tgan sikllarda strategiya oddiy edi: avval BTC o‘sardi, so‘ng ETH, va boylik effekti asta-sekin paydo bo‘lardi. Odamlar asosiy kriptovalyutalardan foyda ko‘rib, pastroq bozor kapitallashuviga ega altcoinlarga o‘tardi, natijada butun bozor ko‘tarilardi.

Bu safar boshqacha.

BTC siklning ma’lum bosqichida to‘xtab qoldi, narx o‘sayotgan bo‘lsa-da, eski o‘yinchilar ETFga o‘tmoqda yoki chiqib ketish uchun naqd qilmoqda, oxir-oqibat kripto tashqarisida hayotni yaxshilashmoqda. Boylik effekti yo‘q, to‘kilish effekti yo‘q, faqat FTXdan qolgan PTSD va mashaqqatli mehnat davom etmoqda.

Altcoinlar endi BTC bilan valyuta maqomi uchun raqobat qilmayapti, balki foydalanish, daromad va spekulyatsiyada raqobat qilmoqda. Biroq, ko‘pchilik mahsulotlar bu mezonlarga javob bermaydi. Hozir tavsiya etiladigan toifalar:

-Amalda ishlatilayotgan blockchainlar: Ethereum, Solana, ehtimol yana bir-ikki zanjir;

-Naqd oqimi yoki haqiqiy qiymat o‘sishiga ega mahsulotlar;

-BTC o‘rnini bosa olmaydigan o‘ziga xos ehtiyojli aktivlar (masalan, ZEC);

-To‘lov va e’tibor jalb qila oladigan infratuzilma;

-Stablecoinlar va RWAlar.

Kripto sohasi innovatsiya va tajriba qilishda davom etadi, shuning uchun men bu yangi issiq nuqtani o‘tkazib yubormoqchi emasman, qolgan hammasi shovqin bo‘lib qoladi.

Uniswap fee switch faollashuvi muhim lahza: birinchi bo‘lmasa-da, hozirgacha eng mashhur DeFi protokoli. Uniswap barcha boshqa protokollarni ham shunday qilishga majbur qildi va token egalari uchun to‘lovlarni qayta taqsimlashni (buyback) boshladi.

10 ta lending protokoldan 5 tasi allaqachon token egalari bilan daromadni bo‘lishmoqda.

Shunday qilib, DAOlar on-chain kompaniyalarga aylandi, ularning token qiymati ular ishlab topgan va qayta taqsimlagan daromadga bog‘liq. Bu navbatdagi rotatsiya bosqichining asosiy nuqtasi bo‘ladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Circle’ning 3-chorak natijalari foiz stavkalarining pasayishi va “do‘st-raqiblar” bilan raqobatga qaramay barqarorligini ko‘rsatdi, deya ta’kidlaydi Bernstein

Bernstein shuni ta’kidlaydiki, investorlarning foiz stavkalarining pasayishi va Stripe hamda boshqa to‘lov tarmoqlari raqobatchilaridan xavotirlariga qaramay, Circle asosiy jihatdan mustahkam bo‘lib qolmoqda. Analitiklar kompaniya aksiyalari uchun “outperform” reytingini va 230 dollarlik narx maqsadini yana bir bor tasdiqladilar, buning sababi sifatida USDC ulushining kengayib borishi, marjaning oshishi va Arc hamda CPN uchun ortib borayotgan talabni ko‘rsatdilar.

Bitcoin kitlari makro ijobiy omillar fonida jamg‘arishni kuchaytirmoqda: tahlilchilar

Bitcoin $100,000–$105,000 oralig‘ida qolmoqda, bu esa yirik investorlarning to‘planishini rag‘batlantirmoqda, chunki makroiqtisodiy qo‘llab-quvvatlash kuchaymoqda. Tahlilchilar ogohlantirishicha, ETFdan doimiy pul chiqimi va beqaror makroiqtisodiy barqarorlik BTCning uzoq muddatli o‘sishidan oldin konsolidatsiya davrini uzaytirishi mumkin.

Aethir × SACHI hamkorligi e’lon qilindi: Keyingi avlod Web3 o‘yinlarini quvvatlantirish