Uniswap tokenlarni yoqish va to'lovlarni taqsimlashni ishga tushirdi, DeFi protokoli daromad modelini qayta shakllantirdi

Muallif: Lüdong xiaogong

Asl sarlavha: Yo'q qilish, bu Uniswap'ning oxirgi koziri

Bir kechada uyg'onsam, UNI deyarli 40% ga oshdi va butun DeFi sektori ham ko'tarildi.

O'sish sababi shundaki, Uniswap oxirgi koziri ochib tashladi. Uniswap asoschisi Hayden yangi taklif chiqardi, asosiy mazmuni esa o'sha ko'p muhokama qilingan "to'lov tugmasi" mavzusi atrofida. Aslida, bu taklif so'nggi ikki yil ichida 7 marta ilgari surilgan, Uniswap hamjamiyati uchun bu yangilik emas.

Biroq bu safar farq bor: taklifni Haydenning o'zi ilgari surdi va to'lov tugmasidan tashqari, token yo'q qilish, Labs va Foundation birlashuvi kabi bir qator choralarni ham o'z ichiga oladi. Hozirda ba'zi yirik investorlar qo'llab-quvvatlashini bildirgan, prognoz bozorida esa taklifning qabul qilinish ehtimoli 79% ga yetgan.

2 yil ichida 7 marta muvaffaqiyatsizlik, doimiy mag'lubiyatga uchragan "to'lov tugmasi"

To'lov tugmasi DeFi sohasida aslida juda keng tarqalgan mexanizm. Masalan, Aave 2025 yilda to'lov tugmasini muvaffaqiyatli faollashtirdi, "sotib olish+taqsimlash" modeli orqali protokol daromadini AAVE tokenlarini qayta sotib olishga yo'naltirdi va token narxi 180 dollardan 231 dollargacha ko'tarildi, yillik o'sish 75% ga yetdi.

Aave'dan tashqari, Ethena, Raydium, Curve, Usual kabi protokollarning to'lov tugmalari ham sezilarli muvaffaqiyatga erishdi va butun DeFi sanoatiga barqaror token iqtisodiyoti namunalarini taqdim etdi.

Shuncha muvaffaqiyatli misollar bo'lsa-da, nega Uniswap'da bu ishlamayapti?

a16z yumshadi, lekin Uniswap muammolari endi boshlanmoqda

Bu yerda muhim rol o'ynaydigan asosiy ishtirokchi — a16z.

Uniswap tarixida kvorum odatda past bo'lgan, odatda 40 million UNI atrofida ovoz yetarli bo'lgan. Lekin bu venchur gigant ilgari 55 million UNI tokenini nazorat qilgan va ovoz natijasiga bevosita ta'sir ko'rsatgan.

Ular har doim tegishli takliflarga qarshi chiqqan.

2022 yil iyul oyidagi dastlabki ikki marta "harorat tekshiruvi"da ular betaraf bo'lishni tanladi, faqat forumda ba'zi xavotirlarni bildirishdi. Lekin 2022 yil dekabr oyidagi uchinchi taklifda, ETH-USDT, DAI-ETH kabi havzalarda 1/10 to'lov stavkasini faollashtirish uchun onchain ovoz berish tayyorlanganda, a16z aniq qarshi ovoz berdi va 15 million UNI ovozidan foydalandi. Bu ovoz berish yakunda 45% qo'llab-quvvatlash bilan yakunlandi, lekin kvorum yetarli bo'lmagani uchun muvaffaqiyatsiz tugadi. Forumda a16z ochiq bayonot berdi: "Biz huquqiy va soliq omillarini hisobga olmagan har qanday taklifni qo'llab-quvvatlay olmaymiz." Bu ularning birinchi ochiq qarshiligi edi.

Keyingi bir nechta takliflarda a16z shu pozitsiyani saqlab qoldi. 2023 yil may va iyun oylarida GFX Labs ketma-ket ikki to'lovga oid taklif chiqardi, iyun oyidagi taklif 54% qo'llab-quvvatlashga erishdi, lekin a16z tomonidan 15 million qarshi ovoz berilgani sababli yana kvorum yetarli bo'lmay, muvaffaqiyatsiz tugadi. 2024 yil mart oyidagi boshqaruv yangilash taklifida ham xuddi shu ssenariy takrorlandi — taxminan 55 million UNI qo'llab-quvvatladi, lekin a16z qarshiligi sababli muvaffaqiyatsiz tugadi. Eng dramatik holat 2024 yil maydan avgustgacha bo'ldi, taklif mualliflari Wyoming shtatida DUNA yuridik shaxsini tashkil etib, huquqiy xavfni chetlab o'tishga harakat qilishdi, ovoz berish 18 avgustga rejalashtirilgan edi, lekin "nomi oshkor qilinmagan manfaatdor tomonlardan yangi muammolar" sababli noma'lum muddatga kechiktirildi, ko'pchilik bu "nomi oshkor qilinmagan manfaatdor tomon" aynan a16z deb hisoblaydi.

Xo'sh, a16z nimadan xavotirda? Asosiy muammo huquqiy xavfda.

Ular fikricha, to'lov tugmasi faollashsa, UNI tokeni qimmatli qog'oz sifatida tasniflanishi mumkin. AQShning mashhur Howey testi mezoniga ko'ra, agar investorlar "boshqalarning harakatidan foyda olish"ni asosli kutishsa, bu aktiv qimmatli qog'oz deb topilishi mumkin. To'lov tugmasi aynan shunday kutish yaratadi — protokol daromad oladi, token egalari foydadan ulush oladi, bu esa an'anaviy qimmatli qog'ozlarning foyda taqsimoti modeliga juda o'xshaydi. a16z hamkori Miles Jennings forumda ochiq yozdi: "Huquqiy shaxsi yo'q DAO shaxsiy javobgarlik xavfiga duch keladi."

Qimmatli qog'ozlar qonunchiligi xavfidan tashqari, soliq masalasi ham murakkab. To'lov protokolga kirsa, AQSh soliq xizmati DAO'dan korporativ soliq to'lashni talab qilishi mumkin, dastlabki hisob-kitoblarga ko'ra, to'lanadigan soliq 10 million dollargacha yetishi mumkin. Muammo shundaki, DAO markazsiz tashkilot, an'anaviy kompaniyadek huquqiy shaxs va moliyaviy tuzilmasi yo'q, soliqni qanday to'lash, kim to'laydi — bular ochiq muammolar. Aniq yechim yo'qligida to'lov tugmasini shoshilinch faollashtirish, boshqaruvda ishtirok etayotgan barcha token egalarini soliq xavfiga duchor qilishi mumkin.

Hozirgi vaqtda UNI hali ham a16z kripto investitsiya portfelidagi eng katta token pozitsiyasi bo'lib, taxminan 64 million UNI'ga ega va ovoz natijasiga mustaqil ta'sir ko'rsatish imkoniyatiga ega.

Lekin hammamiz bilamizki, Trump prezident bo'lgach, SEC rahbariyati o'zgargach, kripto sanoati siyosiy barqarorlik bahorini boshdan kechirdi va Uniswap'ning huquqiy xavfi kamaydi, a16z pozitsiyasining asta-sekin yumshaganini ham ko'rish mumkin. Endi bu muammo emas va bu safar taklif qabul qilinish ehtimoli ancha yuqori.

Lekin bu boshqa ziddiyatlar yo'q degani emas, Uniswap'ning to'lov tugmasi mexanizmida hali ham ba'zi bahsli jihatlar bor.

Ikki tomonlama foyda bo'lmaydi

Bu yangi bahsli jihatlarni tushunish uchun, avvalo, to'lov tugmasi qanday ishlashini qisqacha tushuntirishimiz kerak.

Texnik jihatdan, bu safar taklif to'lov tuzilmasini batafsil o'zgartirdi. V2 protokolida umumiy to'lov 0.3% bo'lib qoladi, lekin uning 0.25% LP'ga, 0.05% esa protokolga beriladi. V3 protokoli esa yanada moslashuvchan: protokol to'lovi LP to'lovining to'rtdan biridan oltidan birigacha, masalan, 0.01% lik likvidlik havzasida protokol to'lovi 0.0025%, ya'ni 25% ulush; 0.3% havzada esa protokol to'lovi 0.05%, ya'ni taxminan 17% ulush.

Bu to'lov tuzilmasiga ko'ra, Uniswap ehtiyotkorlik bilan yillik 10 milliondan 40 million dollargacha daromad olishi mumkin, bozor o'sishida esa, tarixiy maksimal savdo hajmiga asoslanib, bu raqam 50 milliondan 120 million dollargacha yetishi mumkin. Shu bilan birga, taklif darhol 100 million UNI tokenini yo'q qilishni (bu muomaladagi taklifning 16% ga teng) va doimiy yo'q qilish mexanizmini o'rnatishni ham o'z ichiga oladi.

Ya'ni, to'lov tugmasi orqali UNI "qiymatsiz boshqaruv tokeni"dan haqiqiy daromad aktiviga aylanadi.

Bu UNI egalari uchun, albatta, yaxshi yangilik, lekin muammo ham aynan shu yerda. Chunki "to'lov tugmasi" mohiyatan LP va protokol daromadi o'rtasida qayta taqsimotdir.

Traderlar to'laydigan umumiy to'lov o'zgarmaydi, faqat ilgari butun daromad LP'ga tegishli bo'lgan bo'lsa, endi bir qismi protokolga beriladi. Qo'y terisini qo'y beradi, protokol daromadi oshsa, LP daromadi kamayadi.

Ikki tomonlama foyda bo'lmaydi. "LP kerakmi yoki protokol daromadimi?" savolida Uniswap aniq ikkinchisini tanladi.

Hamjamiyat muhokamasida "to'lov tugmasi" kuchga kirsa, Uniswap'dagi Base zanjiridagi savdo hajmining yarmi bir kechada yo'qolishi mumkinligi aytilmoqda

Bu qayta taqsimotning salbiy ta'siri jiddiy bo'lishi mumkin. Qisqa muddatda, LP daromadi 10% dan 25% gacha kamayadi, bu protokol to'lov ulushiga bog'liq. Yana jiddiyrog'i, model prognoziga ko'ra, Uniswap'dan 4% dan 15% gacha likvidlik raqobatchi platformalarga ko'chib o'tishi mumkin.

Bu salbiy ta'sirlarni yumshatish uchun, taklifda innovatsion kompensatsiya choralar ham ko'rsatilgan. Masalan, PFDA mexanizmi orqali MEV ichkilashtiriladi va LP'ga qo'shimcha daromad beradi, har 10 000 dollarlik savdo uchun 0.06 dan 0.26 dollargacha qo'shimcha foyda. V4 versiyasidagi Hooks funksiyasi esa dinamik to'lovlarni sozlashni qo'llab-quvvatlaydi, agregator hook'lari esa yangi daromad manbalarini ochadi. Bundan tashqari, taklif bosqichma-bosqich amalga oshirish strategiyasini qabul qilgan, avval asosiy likvidlik havzalaridan boshlanadi, ta'sir real vaqtda monitoring qilinadi va ma'lumotlarga asoslanib tuzatishlar kiritiladi.

To'lov tugmasining ikki tomonlama muammosi

Bu yumshatish choralariga qaramay, LP'larning xavotirini butunlay bartaraf etib, taklifni amalga oshirish mumkinmi, vaqt ko'rsatadi. Axir, Haydenning o'zi ham bu muammoda Uniswap'ni qutqara olmasligi mumkin.

Chunki eng bevosita tahdid bozor raqobatidan, ayniqsa Base zanjirida Aerodrome bilan to'g'ridan-to'g'ri to'qnashuvdan kelib chiqadi.

Uniswap taklifidan so'ng, Aerodrome ishlab chiquvchi jamoasi Dromos Labs bosh direktori Alexander X'da kinoya bilan yozdi: "Men hech qachon o'ylamagan edimki, Dromos Labs uchun eng muhim kun arafasida, eng katta raqibimiz bunday katta xatoni qiladi"

Aerodrome Base zanjirida Uniswap'ni bosib ketmoqda

Ma'lumotlarga ko'ra, so'nggi 30 kun ichida Aerodrome savdo hajmi taxminan 20.465 milliard dollarni tashkil etdi va Base zanjirining 56% bozor ulushini egalladi; Uniswap esa Base'da 12-15 milliard dollar savdo hajmiga ega bo'lib, bozor ulushi atigi 40-44%. Aerodrome nafaqat savdo hajmida 35-40% oldinda, balki TVL bo'yicha ham 473 million dollar bilan Uniswap'ning 300-400 million dollaridan ustun.

Farqning ildizi LP daromadidagi katta tafovutda. Masalan, ETH-USDC havzasida Uniswap V3 yillik daromadi 12-15% atrofida, faqat savdo to'lovlaridan; Aerodrome esa AERO token rag'batlantiruvi orqali 50-100% va undan yuqori yillik daromad beradi, bu Uniswap'dan 3-7 barobar ko'p. So'nggi 30 kun ichida Aerodrome 12.35 million dollar AERO rag'batlantiruvini tarqatdi va veAERO ovoz berish mexanizmi orqali likvidlikni aniq yo'naltirdi. Uniswap esa asosan organik to'lovlarga tayanadi, ba'zida maqsadli rag'batlantiruvchi dasturlar chiqaradi, lekin miqyosi raqobatchilarnikidan ancha kichik.

Hamjamiyatda aytilganidek: "Aerodrome Base'da Uniswap'dan ustun bo'lishining sababi, likvidlik ta'minotchilari har bir dollar uchun qaytadigan daromadni o'ylaydi. Bu borada Aerodrome g'olib." Bu kuzatuv juda aniq.

LP'lar uchun Uniswap brendining obro'si muhim emas, ular faqat daromadga qaraydi. Base kabi yangi L2 zanjirida, Aerodrome mahalliy DEX sifatida maxsus optimallashtirilgan ve(3,3) modeli va yuqori token rag'batlantiruvi orqali kuchli ustunlikka ega bo'ldi.

Shu sharoitda, agar Uniswap to'lov tugmasini faollashtirsa, LP daromadini yanada qisqartirsa, likvidlikning Aerodrome'ga ko'chishi tezlashishi mumkin. Model prognoziga ko'ra, to'lov tugmasi 4-15% likvidlik yo'qotilishiga olib kelishi mumkin, Base kabi raqobat kuchli bo'lgan joyda bu ko'rsatkich yanada yuqori bo'lishi mumkin. Likvidlik kamayganda, savdo slippage oshadi, savdo hajmi ham kamayadi va salbiy spiral yuzaga keladi.

Yangi taklif Uniswap'ni qutqara oladimi?

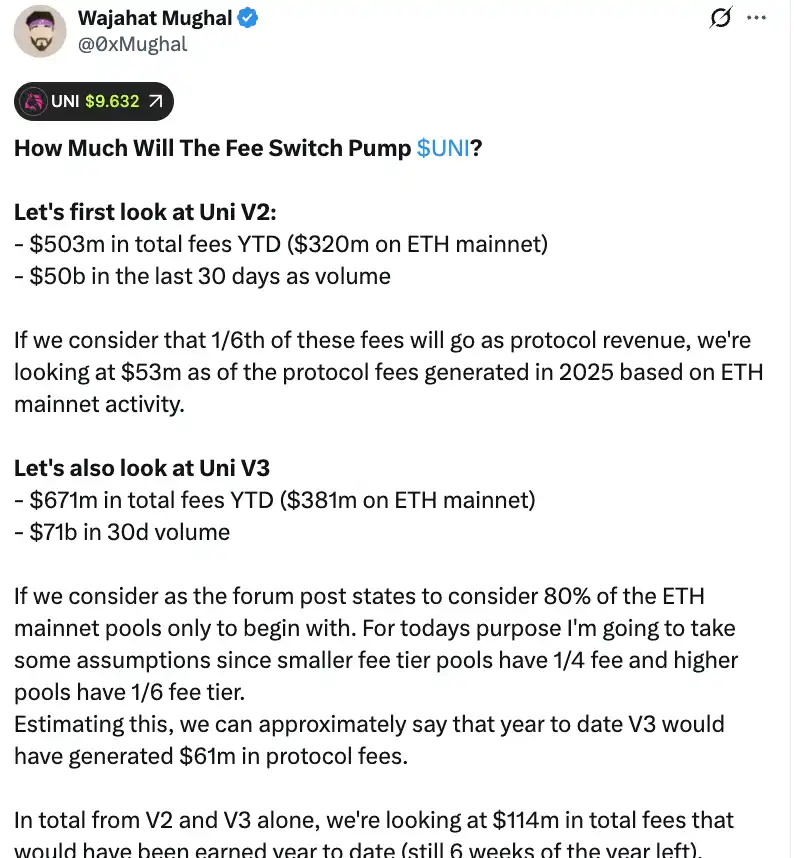

Faqat raqamlar nuqtai nazaridan qaraganda, to'lov tugmasi Uniswap uchun sezilarli daromad keltirishi mumkin. Hamjamiyat a'zosi Wajahat Mughalning batafsil hisob-kitobiga ko'ra, faqat V2 va V3 versiyalaridan ham natija ancha yaxshi.

V2 protokoli 2025 yil boshidan hozirgacha 503 million dollar umumiy to'lov ishlab chiqardi, shundan Ethereum asosiy tarmog'i 320 million dollar, so'nggi 30 kunlik savdo hajmi esa 5 milliard dollar. Agar 1/6 to'lov ulushini hisoblasak, Ethereum asosiy tarmog'ida 2025 yil protokol daromadi 53 million dollar bo'lishi mumkin. V3 protokoli esa yanada kuchli, yil boshidan hozirgacha 671 million dollar umumiy to'lov, Ethereum asosiy tarmog'ida 381 million dollar, 30 kunlik savdo hajmi 7.1 milliard dollar. Turli to'lov havzalarining ulushini hisobga olsak — past to'lov havzalari 1/4 protokol to'lovi, yuqori to'lov havzalari 1/6, V3 yil boshidan hozirgacha 61 million dollar protokol daromadi keltirgan bo'lishi mumkin.

V2 va V3 ni qo'shsak, yil boshidan hozirgacha protokol daromadi 114 million dollar bo'lishi mumkin, bu hali yil oxirigacha 6 hafta borligiga qaramay. Eng muhimi, bu raqam Uniswap'ning to'liq daromad salohiyatiga ham yetmaydi. Bu hisobda V3 havzalarining qolgan 20% i, Ethereum asosiy tarmog'idan tashqari barcha zanjirlar (ayniqsa, Base zanjiri, u ham deyarli asosiy tarmoq bilan teng daromad keltiradi), V4 savdo hajmi, protokol to'lovi chegirma auksionlari, UniswapX, agregator hook'lari va Unichain tartiblagich daromadi hisobga olinmagan. Agar bularning hammasi hisobga olinsa, yillik daromad 130 million dollardan osonlikcha oshib ketishi mumkin.

Darhol 100 million UNI tokenini yo'q qilish (hozirgi narxda 800 million dollardan ortiq) rejasini hisobga olsak, Uniswap token iqtisodiyoti tubdan o'zgaradi. Yo'q qilingandan so'ng to'liq suyultirilgan baholash 7.4 milliard dollarga, bozor qiymati esa 5.3 milliard dollarga tushadi. 130 million dollar yillik daromad bilan Uniswap har yili muomaladagi taklifning 2.5% ini qayta sotib olib yo'q qilishi mumkin.

Bu UNI uchun P/E ko'rsatkichi taxminan 40 barobar degani, bu qimmatdek ko'rinishi mumkin, lekin hali ko'plab daromad o'sish mexanizmlari to'liq ochilmaganini hisobga olsak, bu raqam pasayishi mumkin. Hamjamiyatda aytilganidek: "Bu UNI tokeni birinchi marta haqiqiy saqlash jozibasiga ega bo'ldi."

Lekin bu chiroyli raqamlar ortida ham e'tibordan chetda qolmasligi kerak bo'lgan xavotirlar bor. Avvalo, 2025 yil savdo hajmi so'nggi yillarga qaraganda ancha yuqori, bu asosan bozor o'sishi natijasi. Bozor ayiq sikliga kirsa, savdo hajmi keskin kamayadi, protokol daromadi ham qisqaradi. Bozor o'sishidagi daromad prognozini uzoq muddatli baholash uchun asos sifatida olish, albatta, noto'g'ri.

Ikkinchidan, yo'q qilish usuli va potentsial qayta sotib olish mexanizmining aniq ishlash tartibi hali noma'lum. Hyperliquid kabi avtomatlashtirilgan qayta sotib olish tizimi ishlatiladimi yoki boshqa usulmi? Qayta sotib olish chastotasi, narxga sezgirligi va bozorga ta'siri — bu tafsilotlar yo'q qilish mexanizmining haqiqiy samaradorligiga bevosita ta'sir qiladi. Agar noto'g'ri amalga oshirilsa, katta miqdordagi bozor qayta sotib olish aksincha narx tebranishini keltirib chiqarishi va UNI egalari "o'ng qo'ldan chap qo'lga" holatiga tushib qolishi mumkin.

Aerodrome, Curve, Fluid, Hyperliquid spot va boshqa platformalar yuqori rag'batlantirish orqali likvidlikni jalb qilayotgan bir paytda, Uniswap LP daromadini qisqartirishi mablag'larning chiqib ketishini tezlashtiradimi? Ma'lumotlar chiroyli, lekin agar likvidlik asosini yo'qotsa, eng yaxshi daromad prognozi ham havoda qoladi.

To'lov tugmasi UNI uchun qiymat asosini yaratishi shubhasiz. Lekin u Uniswap'ni haqiqatan ham "qutqara oladimi", bu DeFi sohasidagi sobiq yetakchini yana cho'qqiga olib chiqadimi — buni vaqt va bozor ko'rsatadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Cypherpunk’ning “shifrlangan Bitcoin” tezisi kriptoda maxfiylikni tiklashmi?

Tyler Winklevoss tomonidan ishga tushirilgan Cypherpunk taxminan 50 million dollar evaziga 203,775 ZEC sotib oldi va ta'minotning 5%iga maqsad qilmoqda. Winklevoss Zcash-ni "shifrlangan Bitcoin" deb atab, maxfiylik Web3 erkinligi uchun yetishmayotgan bo‘lak ekanini ta’kidladi. Zcash, Monero va boshqa maxfiylik tokenlari institutlar va hukumatlar ushbu sohani kuzatayotgani sababli o‘sishda davom etmoqda.

Malika orzusidan qamoqxona eshigigacha: Qian Zhimin va 60 mingta bitcoin bilan bog‘liq g‘alati firibgarlik

Kelayotgan yil boshida ushbu katta miqdordagi bitcoin’ning aniq qanday ishlatilishi hal qilinadi.

Komissiyasiz savdo davridan keyingi jang maydoni: "kashfiyot va muhokama qatlamini" egallaganlar yangi brokerlardir

Ijtimoiy tarmoqlar moliya sohasining asosiy infratuzilmasiga aylanmoqda.

Monadning 18 betlik savdo hujjatini tahlil qilish: 0.16% market-meyker tokenlari qanday qilib 2.5 milliard FDVni qo‘llab-quvvatlaydi?

Bu hujjat shuningdek, huquqiy narxlar, token chiqarilish jadvali, market-meykerlik tartiblari va xavf-xatarlar haqida e'tibordan chetda qolmasligi kerak bo'lgan ko'plab tafsilotlarni tizimli tarzda ochib bergan.