Echo'dan Flying Tulip'gacha: Kripto moliyalashtirishning yangi usullarini tushunish

Muallif: Saurabh Deshpande

Asl sarlavha: Capital Formation in Crypto

Tarjima va tahrir: BitpushNews

Ushbu maqolada kripto sohasidagi kapital paradigmasi qanday o‘zgarayotganini o‘rganamiz.

Coinbase tomonidan Echo’ni 400 million dollarga sotib olishi va Flying Tulip’ning doimiy put opsionlari kabi tajribalar moliyalashtirish usullari tubdan qayta qurilayotganini ko‘rsatmoqda.

Ushbu modellar har xil bo‘lishi mumkin, lekin ularni birlashtiradigan jihat — yangi loyihalarning mablag‘ yig‘ish va uni joylashtirishda adolat, likvidlik va ishonchlilikni izlashidir.

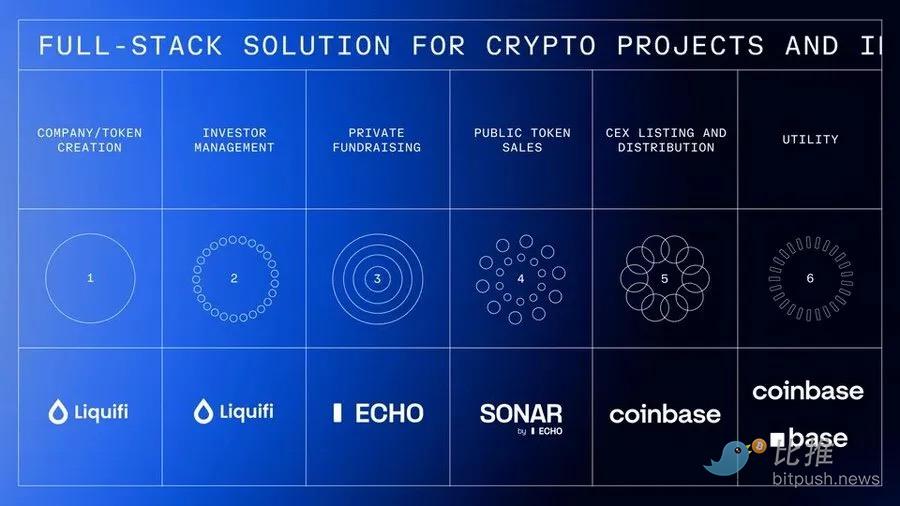

Coinbase’ning vertikal integratsiyasi

Coinbase yaqinda Cobie tomonidan asos solingan jamoaviy moliyalashtirish platformasi Echo’ni taxminan 400 million dollarga sotib oldi.

Xuddi shu bitimda 25 million dollarlik NFT xaridi ham bor edi, bu bir podkastni qayta tiklash maqsadida amalga oshirildi. Ushbu bitim Cobie va Ledger Status boshlovchilariga NFT faollashganidan so‘ng sakkizta yangi epizod tayyorlash majburiyatini yukladi. Echo 300 dan ortiq moliyalashtirish raundini muvaffaqiyatli yakunlab, jami 200 million dollardan ortiq mablag‘ yig‘ishga yordam berdi.

Ushbu sotib olish Coinbase’ning yaqinda Liquifi’ni sotib olganidan so‘ng amalga oshdi va shu orqali kripto loyihalar uchun token va investitsiya bo‘yicha to‘liq xizmatlar zanjiri to‘ldirildi.

Loyiha jamoalari LiquiFi orqali token yaratishi va kapital tuzilmasini boshqarishi, Echo’ning xususiy guruhlari yoki Sonar’ning ommaviy joylashtirish platformasi orqali moliyalashtirish olishi, so‘ng tokenlarni Coinbase birjasida ikkilamchi bozorda savdoga chiqarishi mumkin. Har bir bosqichda daromad olish imkoniyati yaratiladi:

LiquiFi token boshqaruvi uchun xizmat haqi oladi, Echo foyda ulushi asosida qiymat oladi, Coinbase esa token savdosidan komissiya oladi.

Ushbu integratsiyalashgan xizmatlar zanjiri Coinbase’ga butun loyiha hayotiy siklidan foyda olish imkonini beradi, faqat savdo bosqichidagina emas.

Bu Echo uchun ham foydali bitim, chunki birja bilan yuqoriga integratsiyalanmasdan, u barqaror daromad olishda qiyinchiliklarga duch kelardi. Hozirgi model asosan natija asosidagi to‘lovlarga tayanadi, bu esa xatarli investitsiyalar kabi bir necha yil davomida monetizatsiya qilishni talab qilishi mumkin.

Coinbase nima uchun Echo yordamida yig‘ilgan mablag‘ning yarmiga teng (Echo 200 million dollar yig‘ishga yordam bergan, sotib olish narxi esa 400 million dollar) mahsulot uchun bunchalik yuqori narx to‘ladi?

Eslatib o‘tamiz, 200 million dollar Echo’ning daromadi emas, balki u yordam bergan umumiy moliyalashtirish qiymati xolos.

Coinbase to‘lagan narxga Cobie bilan aloqalar (Cobie kripto sohasining uzoq muddatli faol ishtirokchilaridan biri sifatida tanilgan), Echo’ning tarmoq effekti, texnik infratuzilmasi, tartibga solishdagi pozitsiyasi va yangi paydo bo‘layotgan kripto kapital shakllanishi arxitekturasidagi o‘rni kiradi.

MegaETH va Plasma kabi mashhur loyihalar Echo orqali moliyalashtirish olgan, MegaETH esa Echo’ning ommaviy joylashtirish platformasi Sonar orqali keyingi raund moliyalashtirishni amalga oshirgan.

Ushbu sotib olish Coinbase’ga markazlashgan birjalarga shubha bilan qaraydigan asoschilarning ishonchini qozonib, jamoa boshqaradigan investitsiya tarmog‘iga kirish va infratuzilmani qo‘lga kiritish imkonini berdi. Bu esa uni sof kripto sohasidan ancha uzoqqa olib chiqib, tokenlashtirilgan an’anaviy aktivlarga kengaytiradi.

Har bir loyihada uch-to‘rt manfaatdor tomon bor: jamoa, foydalanuvchilar, xususiy investorlar va ommaviy investorlar. Rag‘bat va token taqsimotida to‘g‘ri muvozanatni topish doim ham qiyin bo‘lgan. Kripto sohasida 2015-17 yillarda token moliyalashtirish paydo bo‘lganda, biz buni dastlabki loyihalarga investitsiya qilishning “demokratik” usuli deb o‘yladik. Lekin ba’zi sotuvlar MetaMask orqali ulanishdan oldin ham sotilib ketgan, xususiy joylashtirish esa oq ro‘yxat asosida bo‘lib, ko‘pchilik chakana xaridorlarni chetga surib qo‘ygandi.

Albatta, bu model tartibga solish xavotirlari sababli ham o‘zgarishi kerak edi, lekin bu boshqa mavzu. Bu yerda asosiy hikoya faqat Coinbase’ning vertikal integratsiyasi emas, balki moliyalashtirish mexanizmlarining o‘zgarishidir.

Flying Tulip’ning doimiy put opsionlari

Andre Cronje’ning Flying Tulip loyihasi to‘liq stekli onchain birja qurishni maqsad qilgan bo‘lib, unda spot savdo, derivativlar, kreditlash, valyuta bozori, mahalliy steyblkoin (ftUSD) va onchain sug‘urta yagona kross-marginal tizimda birlashtiriladi. Maqsad Coinbase va Binance bilan raqobatlashish, mahsulot darajasida esa Ethena , Hyperliquid, Aave va Uniswap kabi raqiblar bilan bellashishdir.

Loyiha moliyalashtirish uchun qiziqarli mexanizm — doimiy put opsionini joriy qilgan. Investorlar har bir FT token uchun 0.10 dollar narxda (1 dollar investitsiya uchun 10 FT token) aktiv kiritadi, tokenlar bloklangan bo‘ladi. Investorlar istalgan vaqtda FT tokenlarni yo‘q qilib, dastlabki sarmoyasining 100% gacha bo‘lgan qismini qaytarib olishi mumkin. Masalan, kimdir 10 ETH kiritgan bo‘lsa, istalgan vaqtda 10 ETH ni qaytarib olishi mumkin, FT token narxidan qat’i nazar.

Bu put opsion hech qachon muddati tugamaydi, shuning uchun “doimiy” deb ataladi. Qaytarib olish yig‘ilgan mablag‘lar bilan ta’minlangan, auditdan o‘tgan smart-kontraktlar boshqaradigan mustaqil onchain rezerv orqali amalga oshiriladi. Bu jarayon dasturlashtirilgan, suiiste’molning oldini olish va to‘lovga layoqatlilikni saqlash uchun navbat va tezlik cheklovlari mavjud. Agar rezerv vaqtincha yetarli bo‘lmasa, so‘rovlar ochiq navbatga tushadi va mablag‘ to‘ldirilgach, navbat asosida ko‘rib chiqiladi.

Ushbu mexanizm investorlar uchun uchta tanlov va rag‘batlarni uyg‘unlashtiradi.

-

Birinchidan, investorlar bloklangan tokenlarni ushlab, qaytarib olish huquqini saqlab qoladi va protokol muvaffaqiyatidan yuqoriga o‘sish imkoniyatini qo‘lga kiritadi, pastga tushishdan esa himoyalanadi.

-

Ikkinchidan, ular tokenlarni yo‘q qilib, dastlabki sarmoyani qaytarib olishlari mumkin, shundan so‘ng tokenlar butunlay yo‘q qilinadi.

-

Yoki tokenlarni CEX/DEX’ga o‘tkazib, yechib olishlari mumkin, lekin put opsion yechib olingandan so‘ng darhol bekor bo‘ladi, bo‘shatilgan dastlabki sarmoya Flying Tulip’ga operatsion xarajatlar va tokenlarni qayta sotib olish uchun o‘tadi. Bu kuchli deflyatsion bosim yaratadi: tokenni sotish — pastga tushishdan himoyani yo‘qotishdir. Ikkilamchi bozor xaridorlari qaytarib olish huquqiga ega emas. Bu himoya faqat birinchi sotuv ishtirokchilariga tegishli bo‘lib, har xil xatar darajasiga ega ikki qatlamli token tuzilmasini yaratadi.

Kapital joylashtirish strategiyasi aniq bir paradoksni hal qiladi: agar barcha yig‘ilgan mablag‘lar doimiy put opsioniga ega bo‘lsa, jamoa bu mablag‘lardan foydalana olmaydi, ya’ni samarali yig‘ilgan kapital nolga teng.

Buning o‘rniga, yig‘ilgan 1.1 billion dollar past xavfli onchain daromad strategiyalariga joylashtiriladi, yillik maqsadli daromad taxminan 4%. Ushbu mablag‘ istalgan vaqtda chaqirib olinishi mumkin. Bu har yili taxminan 40 million dollar daromad keltiradi, bu operatsion xarajatlar (dasturlash, jamoa, infratuzilma), FT tokenlarni qayta sotib olish (sotib olish bosimini yaratish) va ekotizim rag‘batlariga taqsimlanadi.

Vaqt o‘tishi bilan savdo, kreditlash, likvidatsiya va sug‘urtadan keladigan protokol to‘lovlari qo‘shimcha qayta sotib olish uchun manba bo‘ladi. Investorlar uchun iqtisodiy tanlov — kapitalni o‘zlari joylashtirib olishi mumkin bo‘lgan 4% daromaddan voz kechib, yuqoriga o‘sish va sarmoya himoyasiga ega FT tokenlarni olishdir. Aslida, investorlar faqat FT narxi 0.10 dollardan past bo‘lsa, put opsiondan foydalanadi.

Daromad — bu daromad oqimining faqat bir qismi. Kreditlashdan tashqari, mahsulot to‘plamiga avtomatlashtirilgan market-meyker (AMM), doimiy kontraktlar, sug‘urta va doimiy daromad keltiruvchi delta neytral steyblkoin kiradi.

1.1 billion dollarni turli past xavfli DeFi strategiyalariga joylashtirishdan kutilayotgan 40 million dollar daromaddan tashqari, boshqa mahsulotlar ham daromad keltirishi mumkin.

Hyperliquid kabi eng yaxshi doimiy kontrakt savdo maydonchalari bir oyda 100 million dollar komissiya daromadi olmoqda, bu 1.1 billion dollar kapitalni 5-6% daromad bilan DeFi kreditlash orqali olish mumkin bo‘lgan daromaddan deyarli ikki baravar ko‘p.

Token taqsimoti modeli ilgari barcha kripto moliyalashtirish usullaridan tubdan farq qiladi. An’anaviy token moliyalashtirish va venchur kapital loyihalari odatda 10-30% jamoaga, 5-10% maslahatchilarga, 40-60% investorlarga, 20-30% fond/ekotizimga taqsimlanadi, odatda blokirovka bilan, lekin taqsimot kafolatlangan. Flying Tulip ishga tushganda tokenlarning 100% investorlarga (xususiy va ommaviy) taqsimlanadi, jamoa va fond uchun boshlang‘ich taqsimot 0%. Jamoa faqat protokol daromad ulushi hisobidan ochiq bozor qayta sotib olish orqali token oladi va bu ochiq e’lon qilingan jadvalga bog‘liq. Agar loyiha muvaffaqiyatsiz bo‘lsa, jamoa hech narsa olmaydi. Taklif hajmi 100% investorlar egaligidan boshlanadi, vaqt o‘tishi bilan qaytarib olish orqali fondga o‘tadi, qaytarib olingan tokenlar butunlay yo‘q qilinadi. Token taklifi haqiqiy yig‘ilgan mablag‘ asosida cheklanadi. Agar 500 million dollar yig‘ilsa, faqat 5 milliard FT token chiqariladi; yig‘ish oynasi limiti 10 milliard FT token (1.1 billion dollar yig‘ish uchun).

Ushbu yangi mexanizm Cronje’ning Yearn Finance va Sonic loyihalarida shaxsan duch kelgan muammolarini hal qiladi.

U o‘z hujjatlarida shunday izoh beradi: “Ikki yirik token loyihasida (Yearn va Sonic) ishtirok etgan asoschi sifatida token bosimi qanday bo‘lishini yaxshi bilaman. Token o‘zi mahsulotdir. Agar narx investorlar kirgan narxdan pastga tushsa, bu token manfaatlari uchun protokolga zarar yetkazadigan qisqa muddatli qarorlar qabul qilinishiga olib keladi. Jamoaga xotirjamlik beradigan, past chiziq borligini va ‘eng yomon holatda’ ham investorlar sarmoyasini qaytarib olishini biladigan mexanizmni taqdim etish bu bosim va xarajatlarni ancha kamaytiradi.”

Doimiy put opsion token mexanizmini operatsion kapitaldan ajratadi, token narxiga asoslangan protokol qarorlarini qabul qilish bosimini yo‘qotadi va jamoaga barqaror mahsulot qurishga e’tibor qaratish imkonini beradi. Investorlar himoyalangan, lekin yuqoriga o‘sish uchun tokenni ushlab turishga rag‘batlantirilgan, bu esa tokenni loyiha hayotiyligi uchun “hal qiluvchi” qilmaydi.

Cronje hujjatlarida tasvirlangan o‘z-o‘zini kuchaytiruvchi o‘sish flywheeli iqtisodiy modelni ko‘rsatadi: 1.1 billion dollar 4% yillikdan 40 million dollar daromad keltiradi, bu operatsion xarajatlar va tokenlarni qayta sotib olishga taqsimlanadi; protokol ishga tushganda savdo, kreditlash, likvidatsiya va sug‘urtadan qo‘shimcha to‘lovlar keladi; bu daromadlar yana ko‘proq qayta sotib olishni moliyalashtiradi.

Qaytarib olish va qayta sotib olish taklifda deflyatsion bosim yaratadi; taklif kamayishi va sotib olish bosimi narxni oshiradi; yuqori token qiymati foydalanuvchilar va ishlab chiquvchilarni jalb qiladi; ko‘proq foydalanuvchi ko‘proq to‘lov keltiradi, bu esa yana ko‘proq qayta sotib olishni moliyalashtiradi; bu jarayon doimiy davom etadi. Agar protokol daromadi oxir-oqibat dastlabki daromaddan oshib, loyiha dastlabki xayriya mablag‘idan tashqari o‘zini o‘zi ta’minlay olsa, model muvaffaqiyatli bo‘ladi.

Bir tomondan, investorlar pastga tushishdan himoya va institutsional darajadagi xatarlarni boshqarish imkoniyatiga ega. Boshqa tomondan, ular har yili 4% daromad olish imkoniyatidan voz kechadi va kapital samaradorligi yo‘qoladi. Faqat FT narxi 0.10 dollardan ancha yuqoriga ko‘tarilganda, model o‘zini oqlaydi.

Mablag‘ boshqaruvi xatarlariga DeFi daromadlari 4% dan pastga tushishi, daromad protokollari (masalan, Aave, Ethena, Spark) muvaffaqiyatsiz bo‘lishi va har yili 40 million dollar operatsion xarajatlar, raqobatbardosh mahsulot va mazmunli qayta sotib olish uchun yetarlimi yoki yo‘qligi kiradi. Bundan tashqari, Flying Tulip Hyperliquid kabi raqiblarni ortda qoldirish uchun haqiqiy likvidlik markaziga aylanishi kerak, bu esa mavjud ishtirokchilar allaqachon bozorga kirib, a’lo mahsulotlar bilan bozorni egallab olganini hisobga olsak, og‘ir kurashdir.

Bitta jamoa bilan, kuchli raqobatchilarga ega bo‘lgan yetuk protokollar bilan raqobatlashadigan to‘liq stekli DeFi tizimini qurish ijro xavfini keltirib chiqaradi. Juda kam jamoalar Hyperliquid’ning ijro kuchiga tenglasha oladi, bu protokol 2024 yil noyabridan beri 800 million dollardan ortiq to‘lov ishlab chiqardi.

Flying Tulip Cronje ilgari o‘rgangan saboqlarning evolyutsiyasini aks ettiradi.

Yearn Finance (2020) asoschisiz taqsimot (Andre o‘z YFI’sini faqat mayning orqali olgan) va adolatli ishga tushirish modelini yaratdi, bir necha oy ichida narxi 0 dan 40 ming dollardan oshdi va bir oyda 1.1 billion dollardan ortiq bozor qiymatiga yetdi. Flying Tulip xuddi shunday nol jamoa taqsimotini qabul qilgan, lekin institutsional qo‘llab-quvvatlash (200 million dollar, Yearn esa 0 o‘z mablag‘i) va Yearn’da bo‘lmagan investorlarni himoya qilishni qo‘shgan.

Keep3rV1 2020 yildagi kutilmagan beta relizida (token bir necha soat ichida 0 dan 225 dollargacha ko‘tarilgan) auditdan o‘tmagan, to‘satdan chiqarilgan mahsulotlarning xavfi ko‘rsatildi; Flying Tulip esa ochiq sotuvdan oldin auditdan o‘tgan kontraktlar va aniq hujjatlar bilan chiqdi. Fantom/Sonic loyihasidagi token narxi bosimi tajribasi put opsion modelini shakllantirdi.

Flying Tulip eng yaxshi elementlarni birlashtirganga o‘xshaydi — adolatli taqsimot, nol jamoa taqsimoti, tuzilgan ishga tushirish va yangi doimiy put opsion mexanizmi orqali investorlarni himoya qilish. Uning muvaffaqiyati mahsulot sifatiga va Hyperliquid kabi raqobatchilarga va markazlashgan birjalarga o‘rganib qolgan kuchli foydalanuvchilardan likvidlikni jalb qila olishiga bog‘liq.

MetaDAO: Futarchy asosidagi moliyalashtirish

Agar Flying Tulip investorlarni himoya qilishni qayta o‘ylagan bo‘lsa, MetaDAO tenglamaning boshqa tomonini — javobgarlikni qayta ko‘rib chiqdi.

MetaDAO orqali mablag‘ yig‘ayotgan loyihalar aslida yig‘ilgan mablag‘ni bevosita olmaydi. Buning o‘rniga, barcha kapital onchain xazinasida saqlanadi va har bir xarajat shartli bozorlar orqali tasdiqlanadi. Jamoa mablag‘ni qanday sarflashini taklif qilishi kerak, token egalari esa bu harakatlar qiymat yaratishiga pul tikadi. Faqat bozor roziligi bilan tranzaksiya amalga oshadi. Bu moliyalashtirishni boshqaruvga aylantiruvchi tuzilma bo‘lib, unda moliyaviy nazorat markazlashmagan va kod ishonchni almashtiradi.

Umbra Privacy bunga yorqin misol. Ushbu Solana asosidagi maxfiylik loyihasi 150 million dollardan ortiq sarmoya va’dasini oldi, holbuki uning bozor qiymati atigi 3 million dollar edi, taqsimot proporsional amalga oshirildi, ortiqcha qismi esa smart-kontrakt orqali avtomatik qaytarildi. Barcha jamoa tokenlari narx bosqichlaridan keyin bloklangan, ya’ni asoschilar faqat loyiha haqiqatan ham o‘sganda qiymatga ega bo‘ladi. Natijada, chiqarilgandan so‘ng 7 baravar o‘sish kuzatildi, bu esa hatto tajribali bozorda ham investorlar adolat, shaffoflik va tuzilmani xohlashini ko‘rsatdi.

MetaDAO modeli hali asosiy oqimga aylangan bo‘lmasligi mumkin, lekin u kripto sohasida ilgari va’da qilingan narsani tiklaydi: qaysi loyiha mablag‘ olishga loyiq ekanini bozor, boshqaruvchilar emas, hal qiladigan tizim.

Hozirgi kripto moliyalashtirish o‘zini qayta ko‘rib chiqish bosqichiga kirdi,ko‘plab an’anaviy tasavvurlar buzilmoqda:

-

Echo misoli: to‘g‘ridan-to‘g‘ri birjaga chiqmasdan ham, sifatli jamoa resurslariga ega moliyalashtirish kanali o‘zi katta baholash salohiyatiga ega ekanini isbotladi;

-

Flying Tulip tajribasi: yangi investorlarni himoya qilish mexanizmi an’anaviy token iqtisodiy modelini almashtira oladimi, sinovdan o‘tmoqda.

Ushbu izlanishlar kripto bozorining qiymat mantiqiga bo‘lgan qarashlarimizni o‘zgartirmoqda.

Ushbu tajribalar muvaffaqiyatli bo‘ladimi-yo‘qmi, asosiy narsa nazariyaning mukammalligi emas, balki amaliy ijro, foydalanuvchilar roziligi va ushbu mexanizmlar bozor bosimiga bardosh bera oladimi yoki yo‘qligidir.

Moliyalashtirish modellarining doimiy yangilanishi sababi — loyiha jamoasi, investor va foydalanuvchi o‘rtasidagi asosiy ziddiyat hanuzgacha hal etilmaganidadir.

Har bir yangi model barcha tomonlar manfaatini yaxshiroq muvozanatlashtirishini da’vo qiladi, lekin oxir-oqibat hammasi bir xil haqiqat sinovidan o‘tadi — haqiqiy bozorda o‘z o‘rnini topa oladimi yoki yo‘q.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

XRP sakrayapti, 5 ta spot ETF debyutga yaqinlashmoqda: Ular haqiqatan ham ishga tushirilganda nima o‘zgaradi?

SignalPlus makro tahlil maxsus soni: Ishga qaytish arafasida?

Makro aktivlar o‘tgan hafta qiyin ahvolga tushdi, Nasdaq indeksi esa aprel oyidagi “Ozodlik kuni”dan beri eng jiddiy haftalik pasayishni boshdan kechirdi, bunga asosan sun’iy intellekt pufagi haqidagi xavotirlar sabab bo‘ldi...

Strategiya uchun 487 ta yangi BTC, Saylorning ishtahasi pasaymayapti