Likvidlilik buzilgan bozorida, AQSH Federal Reserve’ning pul-kredit siyosati o‘z kuchini yo‘qotadimi?

Hal qiluvchi makroiqtisodiy xavf endi inflyatsiya emas, balki "institutsional charchoq"dir.

Hal qiluvchi makroiqtisodiy xavf endi inflyatsiya emas, balki "tizim charchoqligi"dir.

Muallif: arndxt

Tarjima: AididiaoJP, Foresight News

Kripto bozoridagi bir necha katta pasayishlar aynan AQSH Federal zaxira tizimining "miqdoriy yumshatish" bosqichlari bilan bir vaqtda sodir bo‘ldi. Shu davrda, Federal zaxira uzoq muddatli daromadlilikni ataylab pasaytirish uchun o‘z aktivlarini ushlab turish muddatini uzaytirdi (bu siyosatlar qatoriga "Twist operatsiyasi" va ikkinchi hamda uchinchi bosqich miqdoriy yumshatish, ya’ni QE2/QE3 kiradi).

Powell hozirgi holatni ma’lumot yetishmasligi va istiqbolning noaniqligi sharoitida, sekin va xavfli qarorlar qabul qilinayotgan davr deb ta’rifladi. Bu nafaqat Federal zaxira uchun, balki bugungi global iqtisodiy manzarani aniq ifodalaydi. Siyosatchilar, korxonalar va investorlar past ko‘rinuvchanlikda harakat qilmoqda, faqat likvidlikka bo‘lgan refleks va qisqa muddatli rag‘batlar yordamida yo‘l topishga harakat qilmoqda.

Biz yangi siyosiy muhitdamanmiz: noaniqlik, ishonchning zaifligi va likvidlik tomonidan buzilgan bozorlar.

Federal zaxiraning "qattiq siyosat bilan foiz pasaytirishi"

Bu safar foiz stavkasi diapazonini 3.75%–4.00% dan 25 bazis punktga pasaytirish "xavf boshqaruvi" uslubidagi foiz pasaytirish bo‘lib, asosiy maqsadi faqat likvidlikni bo‘shatish emas, balki kelajak uchun ko‘proq siyosiy moslashuvchanlik yaratishdir.

Ikki qarama-qarshi pozitsiyadagi noroziliklarga duch kelgan Powell bozorlarga aniq signal yubordi: harakatlarni sekinlashtiring, chunki ko‘rinuvchanlik yo‘qoldi.

Hukumat faoliyati to‘xtashi natijasida iqtisodiy ma’lumotlar uzilib, Federal zaxira nihoyatda noaniq vaziyatga tushib qoldi. Powell treyderlarga juda aniq ishora berdi: dekabr oyidagi foiz pasayishi muqarrar deb o‘ylamang. Bozor "ma’lumotga asoslangan" yondashuvdan "ma’lumot yetishmasligi"ga ehtiyotkorlik bilan o‘tishni hazm qilgach, foiz pasayish ehtimoli keskin kamaydi va qisqa muddatli daromadlilik egri chizig‘i tekislandi.

2025: Likvidlikning "Ochlik o‘yini"

Markaziy banklarning bir necha bor bozorni qutqarish harakatlari spekulyativ faoliyatni tizimli holga keltirdi. Endi aktivlarning natijasini ishlab chiqarish samaradorligi emas, balki likvidlik belgilaydi. Bu mexanizm real iqtisodiyotda kredit zaif bo‘lsa-da, aktivlar bahosini shishirib yubordi.

Munozara bugungi moliyaviy tizim tuzilmasining chuqurroq tahliliga olib chiqadi, asosan uch jihatga: passiv investitsiyalarning markazlashuvi, algoritmlarning refleksivligi va chakana investorlarning opsionga bo‘lgan ishtiyoqi:

Passiv kapital oqimi va kvant fondlari bozor likvidligini boshqarmoqda; o‘zgaruvchanlik endi iqtisodiy asoslar emas, balki kapital pozitsiyalari bilan belgilanadi.

Chakana investorlar ko‘plab call opsionlarni sotib olib, "gamma siqilishi"ni keltirib chiqarmoqda va bu "meme stocks" sohasida sun’iy narx o‘sishini yuzaga keltirdi; shu bilan birga institutsional kapital bir nechta yirik aksiyalarga to‘planib, bozor yetakchilari doirasi tobora toraymoqda.

Podkast boshlovchisi bu tizimni "moliyaviy ochlik o‘yini" deb ataydi, bu tizimda tuzilmaviy tengsizlik va siyosiy refleksivlik kichik investorlarni spekulyativ "omad uchun kurash"ga majbur qilmoqda.

Eslatma: Gamma siqilishi — bu moliya bozorida ko‘plab opsionlarni sotib olish orqali aksiyalar narxini ko‘tarishga majbur qiladigan o‘z-o‘zini amalga oshiruvchi sikl.

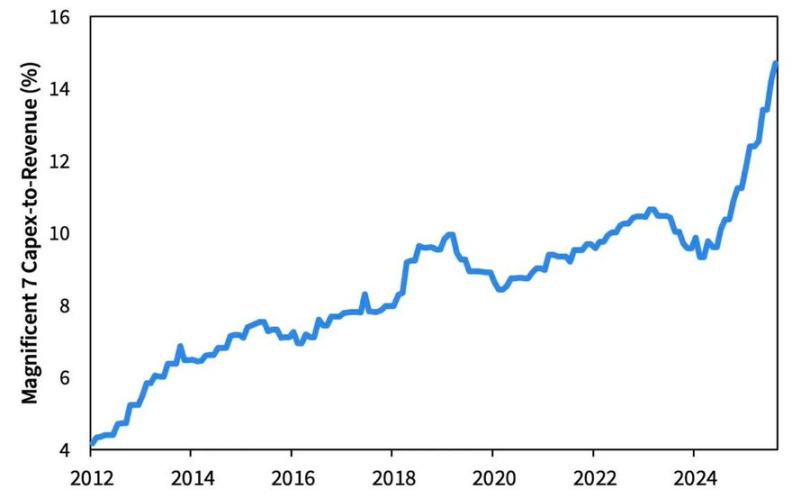

2026: Kapital xarajatlar to‘lqini va xavflar

Sun’iy intellekt sababli yuzaga kelgan kapital xarajatlar to‘lqini texnologik gigantlarni sikl oxiridagi sanoatlashtirish jarayoniga olib kirdi. Hozir bu likvidlik bilan qo‘llab-quvvatlanmoqda, lekin kelajakda bu narsa moliyaviy leverajga juda sezgir bo‘ladi.

Korporatsiyalar foydasi hali ham yuqori, biroq asosiy qatlamda tarixiy o‘zgarish sodir bo‘lmoqda: yirik texnologik kompaniyalar yengil aktivli "pul bosuvchi mashina"dan kapital xarajatlari og‘ir infratuzilma operatoriga aylanmoqda.

AI va ma’lumot markazlari tomonidan boshqarilayotgan bu qurilish to‘lqini dastlab kompaniyaning o‘z pul oqimi bilan moliyalashtirilgan bo‘lsa, hozir rekord darajadagi qarz chiqarish orqali (masalan, Meta kompaniyasining ortiqcha obuna bo‘lgan 25 milliard dollarlik obligatsiyasi) amalga oshirilmoqda.

Bu transformatsiya korporatsiyalarni foyda marjasi qisqarishi, amortizatsiya xarajatlarining oshishi va oxir-oqibat qayta moliyalashtirish bosimiga duchor qiladi, bu esa keyingi kredit sikli burilishining urug‘i bo‘lishi mumkin.

Ishonch, tengsizlik va siyosiy sikl

Siyosat doimiy ravishda eng yirik bozor ishtirokchilarini qutqarishda davom etmoqda, bu esa boylikning jamlanishini kuchaytiradi va bozor yaxlitligiga putur yetkazadi. Federal zaxira va Moliya vazirligining hamkorlikdagi harakatlari miqdoriy qisqarishdan davlat obligatsiyalarini sotib olishga o‘tdi, bu esa yuqoridagi qatlam uchun mo‘l-ko‘l likvidlikni kafolatlab, oddiy oilalar esa ish haqi o‘sishining to‘xtashi va leverajning oshishi bosimi ostida qiynalmoqda.

Bugungi kunda hal qiluvchi makroiqtisodiy xavf endi inflyatsiya emas, balki "tizim charchoqligi"dir. Bozor yuzaki ravnaq topmoqda, biroq odamlarning bozor adolati va shaffofligiga bo‘lgan ishonchi yomonlashmoqda — bu esa 2020-yillarning haqiqiy tizimli zaifligidir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Narx bashoratlari 11/7: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, ZEC

Bitcoin $100K atrofida harakatlanmoqda, BTC narxining ‘tub bosqichi’ boshlanmoqda

Ether 3 ming dollardan pastga tushmaganining to‘rt sababi va ehtimol, tushmaydi ham

XRP narxi Ripple’ning ijobiy Swell e’lonlariga qaramay pasaydi: Keyingi raqam $2 bo‘ladimi?