Kripto bozorining makro tahlil hisobot: AQSh hukumatining yopilishi likvidlikning qisqarishiga olib keldi, kripto bozori tuzilmaviy burilish bosqichiga kirdi

2025 yil noyabr oyida, kripto bozorida strukturaviy burilish ro‘y berdi, AQSh hukumati faoliyati to‘xtatilishi natijasida likvidlik qisqarib, bozorga taxminan 200 billions dollar likvidlikdan olib chiqildi, bu esa risk kapitali bozorida mablag‘ yetishmovchiligini kuchaytirdi va makroiqtisodiy muhit unchalik optimistik emas.

Asl sarlavha: "Huobi Growth Academy|Kripto bozorining makro hisobot: AQSh hukumati faoliyati to‘xtatilishi likvidlikning qisqarishiga olib keldi, kripto bozori tuzilmaviy burilishga yuz tutmoqda"

Asl manba: Huobi Growth Academy

Qisqacha mazmun

2025 yil noyabr oyida kripto bozori tuzilmaviy burilish nuqtasida: fiskal siyosatning qisqarishi va foiz stavkalari cho‘qqisidan so‘ng, likvidlik xususiy sektorga qaytmoqda, xavfli aktivlar o‘rtasidagi tafovut kuchaymoqda. AQSh G‘aznachiligi umumiy hisob raqami (TGA) AQSh hukumati faoliyati to‘xtatilgani sababli faqat kirimga ega bo‘lib, chiqim yo‘q, balans taxminan 800 milliard dollardan 1 trillion dollardan oshdi, bu esa bozordan taxminan 200 milliard dollar likvidlikni tortib oldi va bank tizimidagi mablag‘lar tanqisligini kuchaytirdi. BTC barqaror garov qatlami sifatida, ETH esa hisob-kitob markazi sifatida harakat qilmoqda; yangi mablag‘lar "narrativ × texnologiya × tarqatish" yo‘nalishi bo‘ylab L2, AI/Robotics/DePIN/x402, InfoFi, DAT va Memecoin’ga oqmoqda. Umumiy bozor qiymatining pasayishi va qo‘rquv indeksi pastligi o‘rta muddatli almashuv va qiymat joylashuvi zonasiga mos keladi. Asosiy xavflar: tartibga solish noaniqligi, zanjirdagi murakkablik va ko‘p zanjirli fragmentatsiya, axborot notengligi va hissiy ichki raqobat. Kelgusi 12 oy "tuzilmaviy bull" bo‘ladi, to‘liq bull emas, kalit mexanizm dizayni, tarqatish samaradorligi va e’tibor boshqaruvida; dastlabki tarqatish va bajarish yopiq siklini egallash, AI×Crypto, DAT va boshqa uzoq muddatli asosiy yo‘nalishlar bo‘ylab intizomli joylashuvga ustuvor ahamiyat berish kerak.

I. Makroiqtisodiy sharh

2025 yil noyabr oyida global kripto bozori tuzilmaviy burilish nuqtasida: bu yangi bullning to‘liq boshlanishi emas, pastga tushishning passiv himoyasi ham emas, balki "virtualdan realga, narrativdan texnologiyaga, sof spekulyatsiyadan tuzilmaviy ishtirokga" o‘tish uchun muhim deraza. Bu burilishni harakatga keltiruvchi asosiy sabab, bitta narx yoki bitta siyosatda emas, balki makro paradigmada umumiy o‘zgarishda. So‘nggi ikki yil ichida, pandemiyadan keyingi davrda fiskal xarajatlar orqali umumiy talabni boshqarish bosqichma-bosqich qisqardi, pul-kredit siyosatining neytral va qattiq bosqichi aniq cho‘qqiga chiqdi, hukumatning likvidlikka to‘g‘ridan-to‘g‘ri ta’siri zaiflashdi, xususiy sektor kapital taqsimotida yetakchilikni qayta oldi, yangi texnologik narrativ va ishlab chiqarish funksiyasining qayta baholanishi aktivlar narxini belgilashning asosiy mantiqiga ta’sir qila boshladi. Siyosatning markazi "subsidiya va transfer to‘lovlari orqali nominal talabni rag‘batlantirish"dan "samaradorlik va texnologik taraqqiyot orqali potentsial o‘sish sur’atini oshirish"ga o‘tdi. Bu o‘tish davrida, bozor "tasdiqlanadigan naqd pul oqimi va texnologik kengayish egri chizig‘iga" ega aktivlar uchun yuqori narx to‘lashga tayyor, "yuqori leveraj, kuchli sikliklik, faqat baholash kengayishiga tayanadigan" aktivlarga esa ehtiyotkorlik bilan yondashmoqda.

So‘nggi ma’lumotlarga ko‘ra, hozirgi kripto bozorining umumiy qiymati taxminan $3.37T, oldingi yuqori darajadan pasaygan, bu mablag‘larning bosqichma-bosqich chiqib ketayotganini va xavfga moyillikning pasayganini ko‘rsatadi; qo‘rquv indeksi 20 (qo‘rquv) darajasida, bu hissiyotning zaifligini bildiradi. Umuman olganda, bozor hali ham uzoq muddatli o‘sish tuzilmasida o‘rta muddatli tuzatish bosqichida: 2023–2025 yillardagi o‘sish tendensiyasi saqlanib qolmoqda, ammo qisqa muddatda makro kutilmalar noaniqligi, foyda olish va likvidlik qisqarishi sababli bozor konsolidatsiya va hazm qilish bosqichiga kirdi. Umuman olganda, tendensiya yomonlashmagan, hissiyot sovuq, "qo‘rquv tuzatish zonasi"da, bu bull bozoridagi almashuv va tafovut davriga o‘xshaydi.

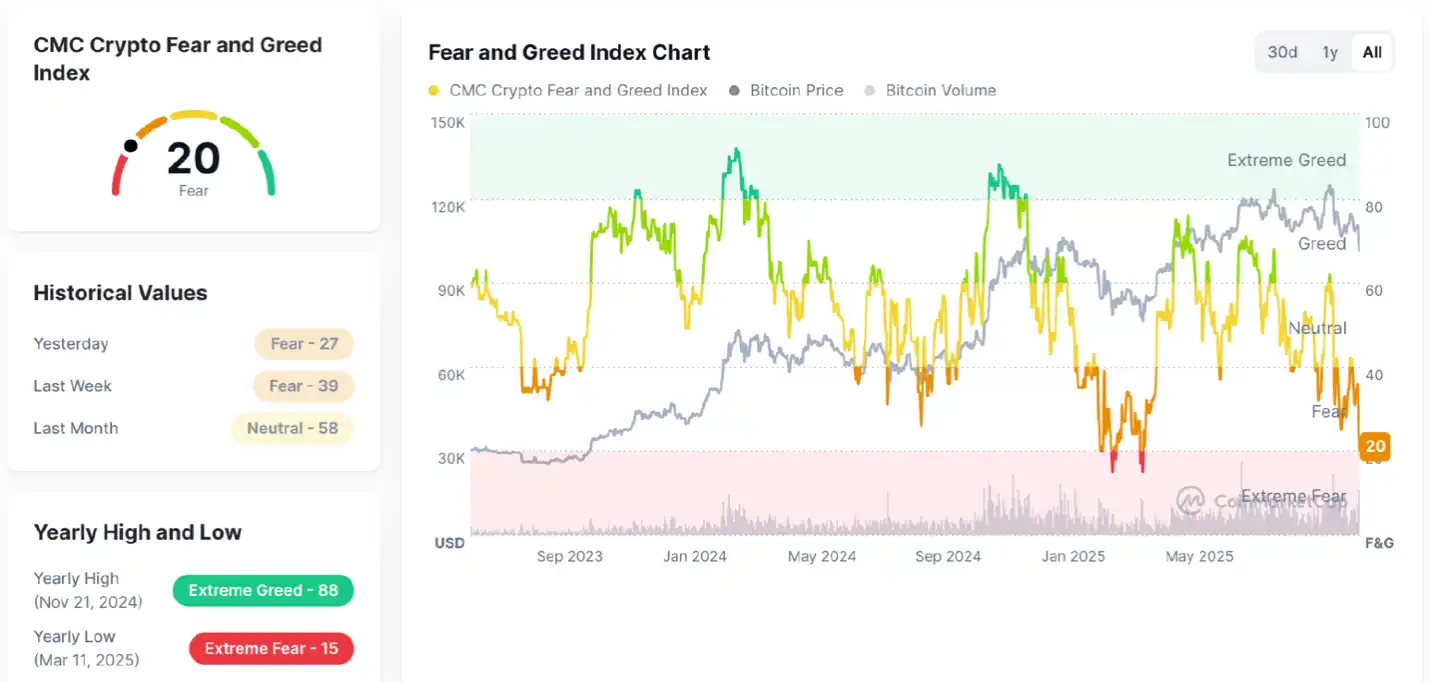

Hozirgi kripto bozor hissiyot indeksi (Fear & Greed Index) = 20, aniq qo‘rquv zonasida, o‘tgan hafta va o‘tgan oyga nisbatan zaiflashishda davom etmoqda. Grafikdan ko‘rinadiki: bitcoin narxi so‘nggi bir necha oyda yuqori darajadan pasaydi, bozor hissiyoti "ochko‘zlik"dan "qo‘rquv"ga keskin o‘tdi, savdo hajmi pasaydi, bu esa mablag‘larning kutish holatida ekanini va xavfga moyillikning pasayganini ko‘rsatadi. Ammo bu zona tarixda bir necha bor o‘rta muddatli pastki yoki qiymat joylashuvi zonalariga mos kelgan — hissiyot qanchalik yomon bo‘lsa, uzoq muddatli mablag‘lar yig‘ila boshlaydi. Boshqacha qilib aytganda: qisqa muddatli pessimizm, o‘zgaruvchanlik kuchayadi; o‘rta va uzoq muddatda, qarama-qarshi mablag‘lar uchun qo‘rquv zonasi ko‘pincha imkoniyatlarni yaratadi.

Makroiqtisodiy fon nuqtai nazaridan, AQSh misolida, Federal Reserve 2023—2025 yillardagi agressiv foiz stavkalarini oshirishdan so‘ng, inflyatsiya hali uzoq muddatli maqsadga to‘liq qaytmagan bo‘lsa-da, asosiy narxlarning chegaraviy yopishqoqligi zaiflashdi, taklif tomoni tiklandi va zaxira sikli pasaydi, bu esa inflyatsiyaning tuzilmaviy yumshashiga olib keldi. Siyosiy kommunikatsiya "uzoq muddat yuqori"dan "ma’lumotlarga asoslangan kutish—yumshoq kengayish" yo‘liga bosqichma-bosqich o‘tdi, foiz stavkalari kutilmalari egri chizig‘i pastga siljidi. Shu bilan birga, AQSh G‘aznachiligi pandemiya davridagi katta defitsit va qisqa muddatli qarz chiqarishning oqibatlarini "ikkinchi tuzatish" bilan bartaraf qilmoqda: byudjet cheklovlari kuchaymoqda, muddat tuzilmasi optimallashtirilmoqda, subsidiyalar va transferlarning chegaraviy qisqarishi, bu esa likvidlikning davlat sektoridan xususiy sektorga qaytishini anglatadi, lekin bu shartsiz emas, balki bozorga asoslangan kredit va aksiyalarning xavf mukofotini qayta taqsimlash orqali samaradorlik va o‘sish salohiyati yuqori aktivlarga oqmoqda. Boshqa tomondan, AQSh hukumati faoliyati to‘xtatilishi tarixiy rekord o‘rnatdi, AQSh G‘aznachiligi umumiy hisob raqami (TGA) faqat kirimga ega bo‘lib, chiqim yo‘q, balans taxminan 800 milliard dollardan 1 trillion dollardan oshdi, bu esa bozordan taxminan 200 milliard dollar likvidlikni tortib oldi va bank tizimidagi mablag‘lar tanqisligini kuchaytirdi. Bu an’anaviy bozorning yuqori leverajli siklik aktivlari bosim ostida ekanini, texnologiya, AI zanjiri va raqamli infratuzilmaning esa yuqori "baholash bag‘rikengligi"ga ega ekanini tushuntiradi: birinchisi past foiz stavkalari va yuqori nominal talabga tayanadi, ikkinchisi esa ishlab chiqarish funksiyasi va umumiy omil samaradorligi o‘sishiga tayanadi, foyda "narx harakati"dan "samaradorlik harakati"ga o‘tdi.

Bu makro o‘zgarish xavfli aktivlarda tuzilmaviy tafovut sifatida namoyon bo‘lmoqda: bir tomondan, yuqori foiz stavkalarining oxirgi ta’siri hali ham mavjud, kredit spredi ekstremal past darajaga qisqarmagan, mablag‘lar foyda bilan ta’minlanmagan, uzoq muddatli naqd pul oqimi noaniq, balansda yuqori leverajga ega aktivlardan uzoqlashmoqda; boshqa tomondan, naqd pul oqimi ko‘rinadigan, talab elastikligi yuqori, texnologik egri chiziq bilan hamohang sohalar mablag‘larning faol joylashuviga ega. Kripto aktivlarga o‘tganda, bu ilgari "bitcoin bir tomonlama so‘rib oluvchi o‘sish"dan "bitcoin barqaror—mablag‘lar pastga oqadi—narrativ aylanishi tezlashadi" ko‘p yadroli mantiqqa o‘tdi. Bitcoin institutsional ulushning oshishi, spot ETF kanallarining takomillashuvi, zanjirdagi derivativlar tuzilmasining optimallashuvi natijasida o‘zgaruvchanligi ancha qisqardi va asta-sekin "xavfsiz garov bazasi" funksiyasini bajarmoqda: bu mutlaq xavfsiz emas, balki butun bozor nuqtai nazaridan "eng chuqur likvidlik, eng shaffof savdo, sikllararo eng barqaror garov". Ethereum bitcoin bilan bir xil portlashga erishmagan, lekin hisob-kitob qatlami va ishlab chiquvchilar ekotizimidagi tizimli ahamiyati uni "xavfli likvidlikni jalb qiluvchi" rolini ko‘proq bajarishga olib keldi — bozor xavfga moyillik oshganda, mablag‘lar endi faqat yirik kapitalizatsiyali aktivlarda qolmaydi, balki ETH va L2 orqali erta bosqichdagi, yuqori elastik ekotizim aktivlariga oqadi. Shu sababli, noyabr oyidagi eng aniq tuzilmaviy tendensiyani uchta tengsizlik bilan ifodalash mumkin: aylanish > birlashish, faol ishtirok > passiv saqlash, trendlarni tutish > yirik kapitalizatsiya kutish. Mablag‘larning harakat usuli "kutish"dan "tashkil etilgan quvib yetish jangiga" o‘tdi, savdoning asosiy qobiliyati "qiymat qazib olish"dan "narrativni aniqlash + likvidlikni kuzatish + mexanizmni oldindan baholash"ga o‘tdi.

Barcha narrativlar ichida, "texnologik harakatlantiruvchi va e’tibor momentumi"ga ega yo‘nalishlar eng haqiqiy yangi oqimni olmoqda: Layer-2 bir vaqt birligida yangi loyihalar zichligi, xarajat ustunligi va rag‘batlantirish dizayni tufayli eng samarali "innovatsion tarqatish kanali"ga aylandi; AI/Robotics/DePIN real ishlab chiqarish funksiyasi bilan bog‘langanligi va mashina iqtisodiyoti (M2M) yopiq sikli bilan aloqasi tufayli, erta bosqichda yuqori "egri chiziq konveksligi"ga ega; InfoFi bilim va ma’lumot qiymatini moliyalashtirish izlanishi sifatida "e’tibor — eng kamyob resurs" zamonaviy qonuniyatiga mos keladi; Memecoin esa "e’tiborni monetizatsiya qilish"ning eng yuqori darajasi bo‘lib, hissiyot va ijtimoiy kapitalni tezda naqd qilish uchun juda past ishqalanish xarajatiga ega; NFT-Fi "avatar mashhurligi"dan "zanjirdagi huquq va naqd pul oqimi"ning amaliy paradigmasiga o‘tdi, moliyaviy tuzilmaviy vositalar orqali yangi garov, ijaraga berish va daromad taqsimoti ssenariylarini ochib berdi. Bu yo‘nalishlarni birlashtiruvchi asosiy yadro — bu e’tibor, ishlab chiquvchilar hissasi, rag‘bat mexanizmi va narrativ izchilligining "to‘rt kuchi birlashuvi": e’tibor ko‘rinuvchanlik va token relayini ta’minlaydi, ishlab chiquvchilar hissasi taklif egri chizig‘ining davomiyligini belgilaydi, rag‘bat mexanizmi kengayishning dastlabki bosqichida sovuq startni hal qiladi, narrativ izchilligi esa kutilma va amalga oshirish yo‘li mosligini ta’minlab, diskont stavkasini pasaytiradi.

Yana kengroq nuqtai nazardan, an’anaviy moliyaviy aktivlarning o‘rta va uzoq muddatli daromad maydoni ikki o‘lchamda cheklangan: birinchidan, davlat obligatsiyalari daromadi cho‘qqiga chiqqan bo‘lsa-da, hali ham yuqori, aksiyalarning baholash elastikligini qisqartiradi; ikkinchidan, global real o‘sish sur’ati oldingi sikldan past, korxona foydasining qayta kengayishi ko‘proq samaradorlikka tayanadi, narxga emas. Taqqoslaganda, Crypto’ning ustunligi "texnologik sikl va moliyaviy innovatsiya sikli sinxron"ligida: bir tomondan, zanjirdagi infratuzilma samaradorlik, xarajat va ishlab chiqish vositalari bo‘yicha yaxshilanishi ilovalarning chegaraviy xarajatini va xatolik radiusini ancha pasaytirdi; boshqa tomondan, tokenizatsiya mexanizmi va rag‘bat muhandisligi "kapital—foydalanuvchi—ishlab chiquvchi" konsensus koordinatori sifatida xizmat qiladi, internet davridagi sovuq start muammosini zanjirda o‘lchab, iteratsiya qilib, tarqatish mumkin bo‘lgan yechimga aylantiradi. Boshqacha qilib aytganda, kripto aktivlarning xavf mukofoti endi faqat o‘zgaruvchanlik va leveraj bilan emas, balki "mexanizm dizayni orqali e’tibor, ma’lumot va hisoblash quvvatini naqd pul oqimiga aylantira olish"ga bog‘liq. Bu makro likvidlikning tuzilmaviy ochilishi bilan birlashganda, Crypto’ning xavfga moslashtirilgan daromad egri chizig‘i an’anaviy aktivlarga nisbatan ustunlikni ko‘rsatadi.

Valyuta muhitida, bozor "nominal yumshoq kutilma"dan "haqiqiy neytral"ga, so‘ng "tuzilmaviy mahalliy yumshoq"ga o‘tish jarayonini boshdan kechirmoqda. Siyosiy foiz stavkalarining yo‘nalishi endi bir tomonlama qattiqlashmayapti, davlat obligatsiyalari taklifi tuzilmasi yanada nozik, kredit shartlarining chegaraviy yaxshilanishi xususiy moliyalashtirish xarajatini pasaytirmoqda, mavjud aktivlarning qayta moliyalashtirish bosimi yumshamoqda, texnologiya va innovatsiya zanjiri mablag‘larning qaytishidan birinchi navbatda foyda ko‘radi. Bu ritm Crypto’ni "xavfga moyillikni tiklash"ning erta-o‘rta bosqichiga olib kirdi — ilgari faqat miqdoriy yumshatishga tayanadigan tezkor bozor harakatidan farqli o‘laroq, bu safar "texnologik taraqqiyot + narrativ evolyutsiya + mexanizm optimallashtirish" birgalikda ko‘tarilgan marafonga o‘xshaydi: o‘sish "bitta vertikal shamol" emas, balki "ko‘p yadroli harakat, bosqichma-bosqich ilgari surish". Shuning uchun, eng aniq bozor ko‘rinishi "bitcoin yolg‘iz portlash" emas, balki "BTC bazani ushlab turadi, ETH markaziy rolni saqlaydi, L2/AI/InfoFi/NFT-Fi/Memecoin guruhli aylanishda". Bu tuzilmada, "oldindan joylashuv—bosqichma-bosqich naqd qilish—yana aylanish" asosiy ohang, "bitta yo‘nalishda abadiy qolish" mantiqi cheklangan, mablag‘lar "jang bilan jangni boqish" strategik qobiliyatini talab qiladi.

Umuman olganda, bu bosqichning makro uzatish zanjiri quyidagicha ifodalanishi mumkin: fiskal qisqarish va defitsitni boshqarish → likvidlik xususiy sektorga qaytadi → foiz stavkalari kutilmasi pasayadi va kredit shartlari tiklanadi → mablag‘lar "samaradorlik va egri chiziq konveksligi"ga yo‘naltiriladi → texnologik narrativ yuqori diskont stavkasi bag‘rikengligiga ega bo‘ladi → kripto bozori bir yadrodan ko‘p yadroga o‘tadi → tuzilmaviy aylanish asosiy bo‘ladi. Noyabr oyidagi nuqtada, bizning fikrimizcha: global makro hali to‘liq yumshamagan, lekin tuzilmaviy yangi likvidlik ochilmoqda, texnologik siklning kritik o‘tishi va tarqatish mexanizmining yetilishi bilan kripto aktivlar "bitta bozor harakati"dan "ko‘p narrativ birga mavjud" o‘rta muddatli tuzilishga o‘tmoqda, tipik xususiyati "qisman bull·tuzilmaviy bull" — uning barqarorligi bitta aktivning haftalik grafikiga emas, balki ekotizimdagi bir nechta kichik tizimlarning o‘zaro tasdig‘iga bog‘liq: ishlab chiquvchilarni ushlab qolish va vositalar zanjirining takomillashuvi taklifni, foydalanuvchi o‘sishi va xarajat egri chizig‘i talabni, rag‘bat byudjeti va boshqaruv yaxshilanishi mexanizmini, zanjirlararo hisob-kitob va muvofiqlik kanali mablag‘ manbasini tasdiqlaydi. Bu o‘zgaruvchilar ijobiy teskari aloqa sharoitida, bozor sog‘lomroq, tarqoqroq va ko‘proq professionallashgan va intizomli "faol ishtirok"ni talab qiladi.

Shuning uchun, bu bosqichning kalitini aniqlash — "keyingi portlash qaysi token bo‘ladi"ni taxmin qilish emas, balki "makro—narrativ—mexanizm—likvidlik—tarqatish"ning integratsiyalashgan ramkasini yaratish: makro darajada foiz stavkalari va defitsitning yo‘nalishli o‘zgarishini aniqlash, narrativ darajasida texnologik egri chiziq va talab tomoni hamohangligini baholash, mexanizm darajasida rag‘bat dizaynining barqarorligini tekshirish, likvidlik darajasida xarajatlar, market-meyker va ijtimoiy oqimlarning haqiqiy o‘zgarishini kuzatish, tarqatish darajasida airdrop—reyting—ball—NFT-Fi—ijtimoiy media matritsasining umumiy samaradorligini baholash. Faqat ramka yopiq siklida, "aylanish > birlashish, faol > passiv, trend > yirik kapitalizatsiya" uchta tengsizlik shunchaki shior bo‘lib qolmaydi, balki bajariladigan, kuzatiladigan va qayta ishlatiladigan strategik metodologiyaga aylanadi.

II. Yo‘nalish tahlili va makro istiqbol

2025–2026 yillarga kirib, kripto bozorining eng muhim harakatlantiruvchi kuchi sekin-asta tuzilmaviy o‘zgarishga yuz tutdi. Foiz stavkalari va makro o‘zgaruvchilar hali ham bozorning asosiy Beta’sini tashkil qiladi, lekin haqiqiy yuqori ortiqcha daromad manbai "makro hissiyot → aktiv narxlash"dan "narrativ × texnologiya × tarqatish mexanizmi"ning uch tomonlama rezonansiga o‘tdi. Yangi siklning xususiyati — texnologik asos tez evolyutsiyalashmoqda, narrativ tarqalish zanjiri qisqarmoqda, mablag‘lar tarqatilishi yanada markazsizlashmoqda, bu esa ilgari hech qachon bo‘lmagan narx elastikligi va uslub aylanish tezligini keltirib chiqarmoqda. Shu fon ostida, Memecoin, AI×Robotics×DePIN×x402, InfoFi va DAT (raqamli aktivlar g‘aznachilik tipidagi kvazi-listing kompaniyalari) kelgusi 6–18 oyda eng aniq yo‘nalishli asosiy yo‘nalishlarga aylanadi.

Yuqoridagi taktik yo‘nalishlarga nisbatan, AI×Robotics×DePIN×x402 yangi siklning eng aniq texnologik asosiy yo‘nalishini ifodalaydi va bitcoinning uzoq muddatli tendensiyasiga o‘xshash yangi trendlarni yuzaga keltiradi. AI qiymati hech qachon faqat idrok bilan cheklanmagan, balki iqtisodiy sub’ekt sifatida ishlab chiqarish tizimiga kirishida. AI modellari mustaqil harakat qiluvchi agentlarga aylanganda, zanjirda vazifalarni bajarish, tranzaksiyalarni imzolash, hisob-kitob qilish va o‘zini o‘zi boshqarish imkoniga ega bo‘lganda, mashinalar iqtisodiy birlikka aylanadi va "mashina→mashina (M2M)" iqtisodiy tuzilmasi yuzaga keladi. Blockchain mashinalarga identifikatsiya, hisob-kitob va rag‘bat tizimini taqdim etadi, ularga iqtisodiy aylanishda ishtirok etish huquqini beradi. x402 muhimligi internetga xos avtomatlashtirilgan to‘lov va hisob-kitob infratuzilmasini yaratishda, AI’lar o‘zaro qiymat almashishini amalga oshira oladi, natijada mashina hamyonlari, zanjirdagi ijaraga berish bozori, robot aktivlari huquqlari, avtomatik daromad kabi yangi aktiv shakllari paydo bo‘ladi. Hozirgi bosqich hali juda erta, biznes modeli hali shakllanmagan, lekin aynan shu sababli, kutilmalar farqi katta, bu kelgusi bir necha yil ichida eng istiqbolli "texnologiya×moliya" kesishmasidir. Asosiy aktivlar CODEC, ROBOT, DPTX, BOT, EDGE, PRXS va boshqalar bo‘lib, barchasi mashina identifikatsiyasi, hisoblash quvvatini rag‘batlantirish, AI agent iqtisodiyoti yo‘nalishida qurilmoqda.

AI×Crypto mohiyatan tartibga solish siklidan ta’sirlanmaydi, chunki u texnologik kengayish bilan harakatlanadi, siyosiy iroda bilan emas. Bu uni "internetning paydo bo‘lishi" yoki "smartfonlarning ommalashuvi" darajasidagi tuzilmaviy trendga aylantiradi. Shu bilan birga, InfoFi (bilim moliyasi) yangi siklning eng ijodiy narrativi bo‘ldi. Bu oddiy "ma’lumot sotish" emas, balki bilim hissasi, tasdiqlash va tarqatishni o‘lchanadigan, rag‘batlantiriladigan iqtisodiy harakatga aylantirishdir. An’anaviy internetda ma’lumotning iqtisodiy daromadi ko‘proq platforma tomonidan olinadi, InfoFi’da esa hissador, tasdiqlovchi va tarqatuvchi ham huquq oladi va "uch tomonlama yutuq" tuzilmasi yuzaga keladi. Uning asosiy mexanizmi: hissalash (Create) → tasdiqlash (Validate) → tartiblash (Rank) → rag‘batlantirish (Reward). Qiymat zanjirda ifodalangandan so‘ng, u aylanuvchi, kombinatsiyalash mumkin bo‘lgan aktiv shakliga aylanadi, natijada Crypto versiyasi TikTok (trafik) × Bloomberg (tahlil) × DeFi (rag‘bat)ning yangi bozor tuzilmasi yuzaga keladi. Bu Web2’dagi ma’lumot shovqini yuqoriligi va rag‘bat buzilish muammosini hal qiladi, tahlilchi, baholovchi, tashkilotchi ham foyda olishi mumkin bo‘lgan imkoniyatni ochadi. Tipik platformalar: wallchain, xeetdotai, Kaito, cookie3 va boshqalar, ma’lumotni "shaxsiy intellektual aktiv"dan "ommaviy raqamli huquq"ga aylantiradi, bu e’tiborga loyiq narrativ kesishma nuqtasidir.

Albatta ta’kidlash kerak bo‘lgan yo‘nalish — DAT (Digital Asset Treasury, raqamli aktivlar g‘aznachilik tipidagi) yo‘nalishi, bozorda odatda "Crypto-equity" deb ataladigan yo‘nalish, kelgusi 6–18 oyda tuzilmaviy investitsiya mavzularidan biriga aylanadi. DAT asosiy mantiqi biznes faoliyatiga tayanmaydi, balki listing kompaniya qobig‘i + kripto aktiv portfeli orqali zanjirdagi aktivlarning bahosini an’anaviy kapital bozoriga olib kiradi. Uning prinsipi: kompaniya naqd aktivlarini BTC, ETH, SOL, SUI kabi asosiy kripto aktivlarga joylashtiradi, portfel qiymati, staking daromadi, derivativ strategiyalar orqali aktivlarni boshqaradi va bozor qiymatini kompaniya aksiyalari narxiga aks ettiradi, natijada "zanjirdagi aktiv → ikkilamchi aksiyalar bozori" bo‘ylab narx uzatiladi. MSTR (MicroStrategy) birinchi misol bo‘ldi, 2025 yildan boshlab SUI g‘aznachilik kompaniyasi SUIG yangi vakil bo‘ladi, u 100 milliondan ortiq SUI’ga ega, bozor qiymati 300–400 million dollar atrofida, "listing kompaniya + g‘aznachilik strategiyasi" va ekotizim narrativi orqali investorlar uchun yangi aktiv joylashuvi usulini taqdim etadi. DAT ustunligi: bir tomondan an’anaviy mablag‘lar uchun kripto bozoriga kirish uchun muvofiqlik ko‘prigi bo‘la oladi, boshqa tomondan Crypto Narrative’ni TradFi narxlash tizimiga aks ettiradi va "Web3 aktivlari → Nasdaq konsensusi"ning yangi ikki tomonlama mablag‘ aylanishini yaratadi. Kelgusi 6–18 oyda DAT "SUI, SOL va AI Narrative" atrofida rivojlanadi, istiqbolli yo‘nalishlar g‘aznachilik tuzilmasini optimallashtirish, staking daromadini oshirish, aktivlarni diversifikatsiya qilish (BTC, ETH), L1/L2 strategik hamkorlik va boshqalarni o‘z ichiga oladi. Bu turdagi aktivlar "ekotizimga long, tokenlarga long, xavf mukofotiga long"ning murakkab xususiyatiga ega, bu yangi kapital vositasidir.

Umuman olganda, kelajakdagi kripto bozorining asosiy ohangi "narrativ aylanish × tarqatish samaradorligi × bajarish qobiliyati" bo‘ladi. Memecoin yuqori chastotali α beradi, AI×Crypto uzoq muddatli β va tuzilmaviy α beradi, InfoFi qiymatni ushlash mexanizmini qayta quradi, DAT esa Web3 va an’anaviy moliya o‘rtasida kapital ko‘prigini yaratadi. Yangi sikl g‘olibi "eng ko‘p biladigan" emas, balki "idrok → ishtirok → tarqatish → qayta investitsiya" siklini to‘liq bajara oladigan bo‘ladi. Ma’lumot aktiv emas, bajarish va aylanish aktivdir. Haqiqiy o‘sish modeli — doimiy erta ishtirok, tarqatish tizimi bilan bog‘lanish, narrativ siklda kapitalni murakkablashtirish orqali amalga oshiriladi. Kelgusi 6–18 oyda kripto bozori "makro harakatlantiruvchi"dan "texnologiya va narrativ harakatlantiruvchi"ga o‘tadi. Bu faqat sabr-toqat talab qiladigan sikl emas, balki harakat talab qiladigan sikldir. Narrative × Technology × Distribution keyingi avlod g‘oliblarini shakllantiradi va tezlashtirish tuzilmasi allaqachon ishga tushgan.

III. Xavf va chaqiriqlar

Kelgusi bir yilga nazar tashlasak, kripto bozorining tuzilmaviy imkoniyatlari aniq bo‘lsa-da, makroiqtisodiy muhitda hali ham oldini olib bo‘lmaydigan tashqi xavflar va tizimli chaqiriqlar mavjud; bu o‘zgaruvchilar nafaqat likvidlikning ochilish tezligini belgilaydi, balki narrativ kuchi, aktivlar bahosi va soha kengayishining chegaralariga ham chuqur ta’sir qiladi. Eng katta noaniqlik tartibga solish, zanjirdagi operatsion murakkablik, ko‘p zanjirli fragmentatsiya, foydalanuvchi tushunish xarajati, narrativ ritmi va axborot tuzilmasining notengligidan kelib chiqadi, bu esa institut va chakana investorlar o‘rtasidagi sikl nomuvofiqligini yashirin ichki to‘siqqa aylantiradi. Uzoq muddatli tuzilmaviy bull fonida, bu xavflar tendensiyani to‘xtatmaydi, lekin daromad egri chizig‘ining tikligi va o‘zgaruvchanlik radiusini belgilaydi.

Tartibga solish har doim kripto aktivlarning o‘rta va uzoq muddatli barqarorligiga ta’sir qiluvchi asosiy o‘zgaruvchi bo‘lib kelgan. AQShda spot ETF’lar bilan ifodalangan siyosiy yumshash tendensiyasi ijobiy signal bersa-da, tartibga solish ramkasi hali ham fragmentatsiyalashgan, ko‘p markazli va kechikkan, qonunchilik kuchi aktivlar hajmi o‘sishi bilan mos kelmayapti. Institutlar uchun tartibga solish aniqligi joylashuv chegarasini belgilaydi; chakana investorlar uchun esa tartibga solish yo‘nalishi ishonch va xavfga moyillikka ta’sir qiladi. Yevropa va AQShda birjalarni tartibga solish, pul yuvishga qarshi kurash, saqlash standartlari, DeFi muvofiqlik mas’uliyatini aniqlash bo‘yicha hali ham ziddiyatlar mavjud, qisqa muddatda yagona pozitsiya shakllantirish oson emas, bu esa mahalliy siyosiy teskari shamol yoki uzilishlarni keltirib chiqarishi mumkin. Boshqa tomondan, Osiyo bozori litsenziya va tartibga solish sandbox tizimini ilgari surishda nisbatan faol, lekin tuzilmasi ham "ochiqlik oshishi—tartibga solish sinovi—institut ehtiyotkorligi—ilova izlanishi" siklida. Kutiladiki, tartibga solish noaniqligi transchegaraviy mablag‘ oqimiga ta’sir qilishda davom etadi, bozorni "muvofiq aktivlar—kulrang aktivlar" narxlash qatlamiga bo‘lib turadi. Bu shuni anglatadiki, kelgusi bir yil ichida tizimli tartibga solish zarbasi bo‘lmaydi, lekin tartibga solish bosqichma-bosqich cheklovchi kuch bo‘lib qoladi, ayniqsa yuqori o‘zgaruvchan, kuzatib bo‘lmaydigan, aniq tuzilmasi bo‘lmagan aktivlar uchun xavf tug‘diradi.

Zanjirdagi operatsion murakkablik ham keng ko‘lamli qabul qilishni cheklaydi. So‘nggi ikki yilda ishlab chiqish vositalari va foydalanuvchi tajribasi ancha yaxshilangan bo‘lsa-da, zanjirdagi o‘zaro ta’sir hali ham ko‘p bosqichli va ko‘p to‘siqli: imzo, ruxsat, ko‘p zanjirli o‘tish, Gas boshqaruvi, xavfni baholash hali ham foydalanuvchidan faol tushunishni talab qiladi; hamyon mantiqi yaxshilangan bo‘lsa-da, hali ham Web2’dagi yashirin jarayon tajribasiga yetmagan. Zanjirdagi ilovalar "internet darajasidagi ko‘lam"ga kirishi uchun, aksariyat foydalanuvchilar sezmasdan ulanishi kerak, yuqori tushunish guruhiga tayanmasligi kerak. Hozirgi hamyon va protokol o‘zaro ta’siri hali ham muhandislik tiliga yaqin, "hamyon—imzo—Gas—xavf—bajarish" bosqichlaridan o‘tishi kerak, har qanday bosqichda xato bo‘lsa, zarar yuzaga keladi, mavjud himoya tizimi hali to‘liq kafolat bera olmaydi. Boshqacha qilib aytganda, operatsion murakkablik bozorning haqiqiy ishtirokchilar sonini past baholashga olib keladi; bu esa narrativ harakatlantiruvchi sharoitda, haqiqiy mablag‘larni tezda faol foydalanuvchilarga aylantirishni qiyinlashtiradi va "trafik—qiymat" konversiya to‘siqini hosil qiladi. Bu loyiha jamoalari uchun o‘sish va tarqatish qobiliyatini cheklaydi; investorlar uchun esa narrativni amalga oshirishni kechiktiruvchi omil; institutlar uchun esa muvofiqlik va foydalanuvchi himoyasi qiyinligini oshiradi. Ko‘p zanjirli parallel harakat raqobatni tezlashtirdi, lekin fragmentatsiyani ham kuchaytirdi. L2 portlashi ekotizim gullab-yashnashiga olib keldi, lekin mablag‘lar va foydalanuvchilar bir nechta bajarish muhitiga tarqaldi, ekotizimlar o‘rtasida standartlar bir xil emas, ma’lumotlar to‘liq o‘zaro bog‘lanmagan, aktivlarni ko‘p zanjirli o‘tkazishda ko‘prik xavfi mavjud, bu esa tizimli noaniqlikni oshiradi. Likvidlik fragmentatsiyalashganligi sababli, bitta zanjirli ekotizim "ko‘lam—chuqurlik—innovatsiya"ning tezlashtirilgan siklini hosil qila olmaydi, ko‘p zanjirli ko‘prik esa xavfsizlik bo‘shlig‘ini keltirib chiqaradi. So‘nggi yillarda bir nechta yirik xakerlik hodisalari ko‘p zanjirli komponentlar bilan bog‘liq, bu institutlarni ko‘p zanjirli aktivlardan foydalanishga, chakana investorlarni esa likvidlikni ko‘p zanjirli o‘tkazish xavfini olishga jur’at qilmaslikka olib keldi, natijada tuzilmaviy samarasizlik yuzaga keldi. Shu bilan birga, ko‘p zanjirli harakat narrativ ortiqcha yuklanishiga olib keldi, foydalanuvchilar "ekotizim—aktiv—mexanizm" o‘rtasidagi haqiqiy bog‘liqlikni tezda aniqlay olmaydi, bu esa e’tibor tarqalishi va tadqiqot xarajatlarining oshishiga olib keladi, axborot notengligini yanada kuchaytiradi.

Foydalanuvchi tushunish xarajati hali ham soha rivojlanishining ichki to‘siqidir. To‘lov mantiqi, aktivlarni boshqarish, xavf modeli, rag‘bat dizayni va narrativ baholashdan tortib, kripto foydalanuvchidan nafaqat moliyaviy savodxonlik, balki kriptografiya, o‘yin nazariyasi, iqtisodiy mexanizm kabi ko‘p elementlarni tushunishni talab qiladi. Sohaning hali yetuk moliyaviy ta’lim va mexanizm shaffofligi yo‘q, natijada aksariyat ishtirokchilar "spekulyativ kayfiyat" bilan kiradi, barqaror ishtirok tuzilmasini shakllantira olmaydi. Narrativ tez yangilanadigan sharoitda, foydalanuvchi ta’limi doim kechikadi, yuqori tushunish egalari foyda oladi, past tushunish egalari esa likvidlikni yo‘qotadi. Tushunish yukining og‘irligi markazlashgan xavfni oshiradi. Mablag‘lar teng taqsimlanmaydi, "gantel" tuzilmasi yuzaga keladi: bir tomonda elita bajaruvchilar, boshqa tomonda bilim yetishmaydigan ishtirokchilar, natijada daromad taqsimoti jiddiy nomutanosib bo‘ladi.

Narrativ sikllari qisqa, hissiyot ichki raqobati yuqori, bozor "juda qisqa muddatli" tendensiyani ko‘rsatmoqda. Axborot tez tarqaladigan muhitda, asosiy narrativ yangilanish tezligi loyiha haqiqiy rivojlanishidan ancha tez, bu loyiha qiymati va narxi o‘rtasida tafovutga olib keladi, narrativ cho‘qqisi kutilmani erta sarflaydi, uzoq muddatli natijaga aylantira olmaydi. Loyihalar e’tiborni jalb qilish uchun narrativni quvib yetishga majbur, hatto yuqori rag‘bat bilan qisqa muddatli faollikni sotib oladi, tuzilmaviy qiymat yaratmaydi. Hissiyot ichki raqobati foydalanuvchi harakatini "tadqiqot—baholash—harakat"dan "ergashish—spekulyatsiya—qochish"ga qisqartiradi, bozor impulsli aylanishga aylanadi. Qisqa muddatda ortiqcha daromad bo‘lishi mumkin, lekin uzoq muddatda ishlab chiquvchilar ekotizimi va kapital jamg‘armasiga zarar yetkazadi, soha asosiy ko‘rsatkichlariga ta’sir qiladi. Alpha axborotining noteng taqsimlanishi sohaning eng asosiy tuzilmaviy chaqiriqlaridan biridir. Zanjirdagi ma’lumotlar shaffof, lekin axborot tuzilmasi yuqori darajada qatlamlangan. Yuqori darajadagi o‘yinchilar mablag‘ oqimi, rag‘bat tuzilmasi, tarqatish yo‘li, ishlab chiqish sur’ati, ijtimoiy kutilmalar kabi murakkab axborotga ega, oddiy ishtirokchilar esa ikkilamchi tarqatish va ijtimoiy media shovqiniga tayanadi. Ball, airdrop, reyting uchun raqobat mexanizmlarining paydo bo‘lishi bilan, axborot notengligi kichraymadi, aksincha chuqurlashdi: zanjirdagi mablag‘lar tezroq harakat qilmoqda, joylashuv tezligi oldinga surilmoqda, "tadqiqot—ishtirok—naqd qilish" zanjiri oldinga surilmoqda. Mexanizmni tushunadigan, tarqatish strategiyasini biladigan, kapital tuzilmasini ko‘ra oladiganlar loyiha hali kurtak bosqichida kirishi mumkin; oddiy foydalanuvchilar esa narrativ kengaygan bosqichda xabardor bo‘ladi, tuzilmaviy kechikish yuzaga keladi. Ko‘rinadiki, axborot notengligi texnik muammo emas, balki o‘yin muammosi va kelajakda kengayishda davom etadi.

Yana chuqurroq chaqiriq institut va chakana investorlar o‘rtasidagi "sikl nomuvofiqligi"dan kelib chiqadi. Institut mablag‘lari barqaror, xavfsiz, barqaror naqd pul oqimini afzal ko‘radi; chakana investorlar esa o‘zgaruvchanlik, narrativ, tez naqd qilishni afzal ko‘radi. Ularning harakat modeli har xil, bozor o‘zgaruvchanlik tuzilmasi "uzoq-qisqa bo‘linish"ni ko‘rsatadi: institutlar o‘rta-uzoq siklda bitcoin va boshqa garov qatlam aktivlariga joylashadi, chakana investorlar esa o‘rta-qisqa siklda L2, AI, memecoin, yangi ilovalarni quvib yetadi. Ular bir xil aktivlar to‘plamini, bir xil mexanizmni, bir xil vaqt chizig‘ini quvlamaydi. Makro likvidlik o‘zgaruvchan bo‘lsa, institutlar barqaror sotib oladi, chakana investorlar tez-tez chiqib ketadi, natijada daromad tengsizligi yuzaga keladi; narrativ yuqori bo‘lsa, institutlar ko‘pincha ishtirok etmaydi, bozor oxir-oqibat sovuqlashadi. Bu tuzilma chakana investorlar strategik qobiliyatga ega bo‘lmasa, ko‘pincha zaif holatda bo‘lishiga olib keladi.

Bozorning o‘ziga qaytsak, bitcoinning roli "spekulyativ aktiv"dan "barqaror garov qatlami"ga o‘tmoqda. Bu o‘sish sur’atining sekinlashuvi emas, balki yetilish siklining belgisi: o‘zgaruvchanlik qisqarishi, likvidlik chuqurlashishi, institutsional ulushning oshishi BTC’ni "xavfsiz zanjirdagi garov"ga yaqinlashtiradi, uning uzoq muddatli maqsadi ekotizimlararo qiymat langari bo‘lishdir. ETH tuzilmaviy o‘sishda asosiy hisob-kitob qatlami rolini o‘ynaydi, lekin yuqori impulsli narrativlarni ortda qoldira olmaydi; haqiqiy ortiqcha daromad erta bosqichdagi, engil tuzilmali, tez tarqatiladigan yo‘nalishlardan, jumladan L2 ekotizimi, AI mashina iqtisodiyoti, qisqa siklli Memecoin, InfoFi, NFT-Fi’dan keladi. Bozor tuzilmaviy bullga kirdi, to‘liq bull emas, likvidlik yo‘naltirilgan ochilmoqda, barcha aktivlarni birdek ko‘tarib yubormaydi; bu kelgusi bir yil ichida raqobat "saqlash"dan "yo‘nalish tanlash + aylanish bajarish"ga o‘tishini anglatadi. Kelajakda mablag‘lar mexanizm dizayni, likvidlik tarqatish, e’tibor tuzilmasi va haqiqiy qabulni afzal ko‘radi, oddiy mahsulot, whitepaper yoki tasavvur emas. Narrative likvidlikni yaratadi, likvidlik imkoniyatni olib keladi, imkoniyat esa Alpha’ga aylanadi.

Boshqacha qilib aytganda, narrativ maqsad emas, narrativ likvidlikni mexanizmga yo‘naltirish kanali; haqiqiy barqaror daromadni tuzilma dizayni, ekotizim jamg‘arilishi va foydalanuvchi qabulining uyg‘unligi keltiradi. Shuning uchun, xavf va imkoniyat har doim birga bo‘ladi. Makroiqtisodiy noaniqlik kripto sohasining ichki elastikligini sinovdan o‘tkazishda davom etadi. Haqiqatan ham tuzilmani tushunadigan, likvidlikni boshqara oladigan, bajarish qobiliyatiga ega bo‘lganlar kelajak aylanish siklida ustunlikka ega bo‘ladi.

IV. Xulosa

2025 yil noyabr oyida kripto bozori tuzilmaviy burilishda, AQSh hukumati faoliyati to‘xtatilishi likvidlikning qisqarishiga olib keldi, bozordan taxminan 200 milliard dollar likvidlik tortib olindi, risk kapital bozori mablag‘lari tanqisligi kuchaydi, makro muhit ijobiy emas. Boshqa tomondan, kripto bozori "bitta yadroli harakat"dan "ko‘p yo‘nalishli harakat"ga o‘tdi, tuzilmaviy aylanish to‘liq bayramni almashtirdi, narrativ, mexanizm va tarqatish qobiliyati asosiy kuchga aylandi. BTC hali ham asosiy zaxira, lekin o‘sish dividendini endi yolg‘iz ololmaydi; AI, L2, InfoFi, mashina iqtisodiyoti va Memecoin kabi yangi egri chiziqlar asosiy elastiklikni o‘z zimmasiga oldi, bozor markazi aktivning o‘zidan ekotizim, ssenariy va tarqatish tizimiga o‘tdi. AI, InfoFi, Memecoin kelajak siklining asosiy dvigatellari bo‘ladi. Kelgusi uch yil ichida AI×Crypto, M2M mashina iqtisodiyoti va bilim moliyasi yangi uzoq muddatli o‘sishning asosiy mantiqini tashkil qiladi. Bu safar g‘oliblar eng erta ma’lumotga ega yoki eng katta kapitalga ega bo‘lganlar emas, balki to‘g‘ri narrativda eng samarali tarqatishni amalga oshira olganlardir. Bozor "saqlash"dan "bajarish"ga, "hissiyotli spekulyatsiya"dan "tuzilmaviy yetkazib berish"ga o‘tdi. AQSh hukumati faoliyati to‘xtatilishi tugashi va makro likvidlik tiklanishi bilan, tuzilmaviy bull bozor boshlanishi va innovatsiya va kapital hamkorligi bilan tezlashishda davom etishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Wall Street’ning Ripple garovi XRP’ga yirik institutsional rol beradi

Konchilar ko'proq Bitcoin sotishga tayyormi? MARAning rekord choragi ehtimol deydi