Muallif: PANews, Zen

Yaqinda, Arthur Hayes oilaviy ofisi Maelstrom’ning hammuassisi va investitsiyalar bo‘yicha direktori Akshat Vaidya X’da bir muvaffaqiyatsiz investitsiya natijasini ochiq e’lon qildi va bu kripto hamjamiyatida keng muhokamaga sabab bo‘ldi.

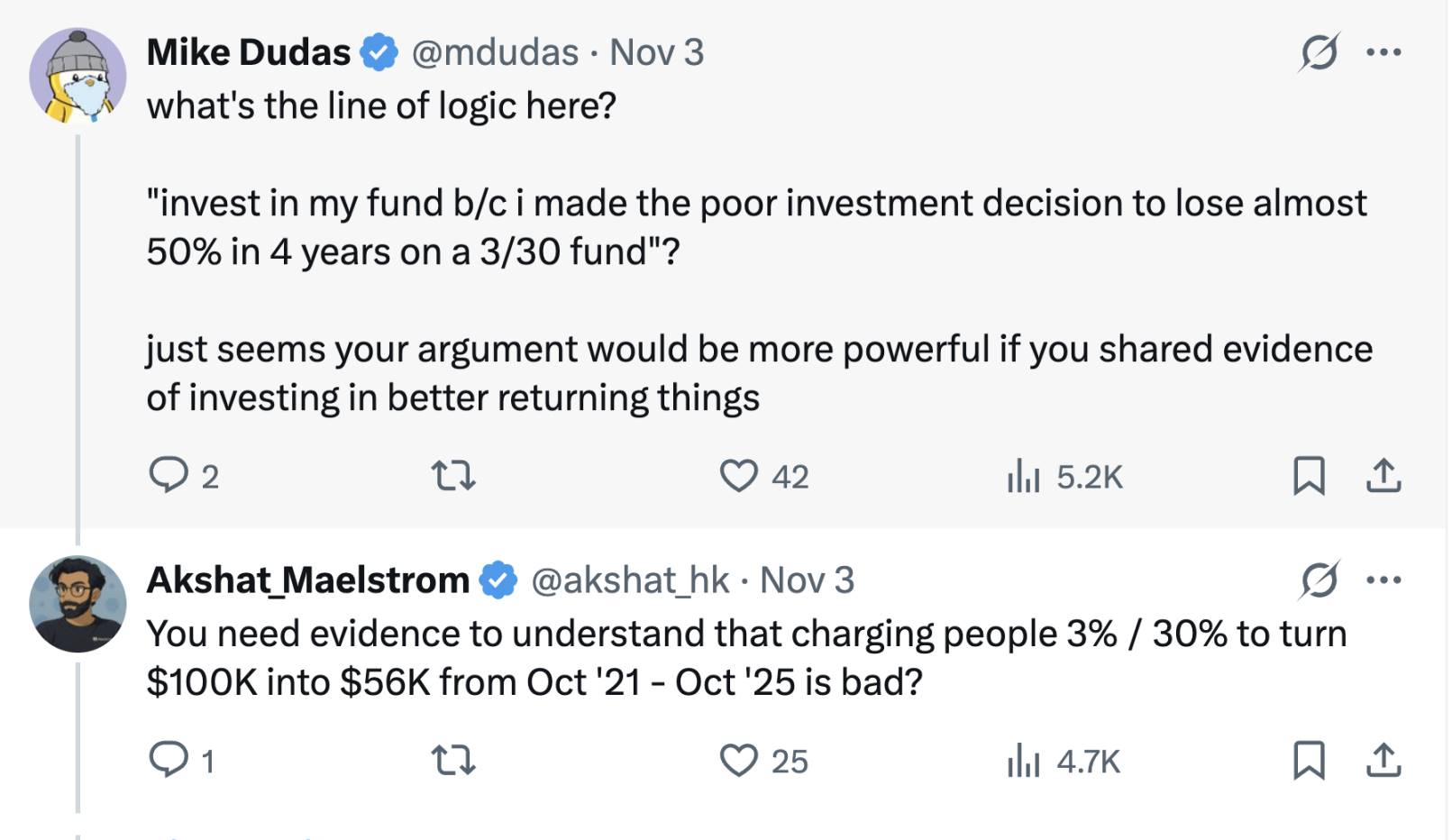

Vaidya aytishicha, u to‘rt yil avval Pantera Capital’ning erta bosqich token fondiga (Pantera Early-Stage Token Fund LP) 100 ming dollar sarmoya kiritgan, hozir esa atigi 56 ming dollari qolgan, ya’ni deyarli yarmidan ko‘prog‘i yo‘qotilgan.

Taqqoslash uchun, Vaidya shu davrda bitcoin narxi taxminan ikki baravar oshganini, ko‘plab seed-round kripto loyihalar esa 20–75 baravar daromad berganini ta’kidladi. Vaidya shunday deydi: “Bozorga kirgan yil muhim, lekin har qanday siklda 50% yo‘qotish eng yomon natija hisoblanadi”. Bu keskin baho fondning natijalarini shubha ostiga qo‘ydi va sohada yirik kripto fondlarining samaradorligi hamda to‘lov modeli yuzasidan qizg‘in bahslarni keltirib chiqardi.

Bozor portlash davrining “3/30” modeli

Vaidya alohida urg‘u bergan va tanqid qilgan “3/30” to‘lov tuzilmasi – bu har yili 3% boshqaruv to‘lovi va investitsiya foydasidan 30% ulush olishni anglatadi. Bu an’anaviy xedj-fond va venchur fondlarda keng tarqalgan “2/20” modelidan (2% boshqaruv to‘lovi va 20% natija mukofoti) ancha yuqori.

Kripto bozorining eng qizg‘in davrida, ba’zi mashhur institutsional fondlar boy tajriba va keng loyiha tarmog‘i evaziga investorlaridan an’anaviydan yuqori to‘lovlarni – masalan, 2.5% yoki 3% boshqaruv to‘lovi, 25% yoki 30% natija ulushi – undirishgan. Vaidya tanqid qilgan Pantera aynan yuqori to‘lovli fondlardan biridir.

Bozor rivojlanishi bilan, so‘nggi yillarda kripto fondlarining to‘lov stavkalari ham asta-sekin o‘zgarib bormoqda. Bozor sikllari, LP’larning narx bo‘yicha bosimi va mablag‘ yig‘ishdagi qiyinchiliklar sababli, kripto fondlar odatda pastroq to‘lov tuzilmalariga o‘tmoqda. Yaqinda tashkil etilgan kripto fondlar boshqaruv to‘lovini 1-1.5% gacha pasaytirish yoki faqat ortiqcha daromadga yuqori natija to‘lovi olish orqali investor manfaatlariga yaqinlashishga harakat qilmoqda.

Hozirda, kriptovalyuta xedj-fondlari odatda klassik “2% boshqaruv va 20% natija ulushi” modelidan foydalanadi, biroq kapital taqsimoti bosimi o‘rtacha to‘lovlarni pasaytirdi. Crypto Insights Group ma’lumotlariga ko‘ra, hozir boshqaruv to‘lovi taxminan 1.5% atrofida, natija ulushi esa strategiya va likvidlikka qarab 15%–17.5% oralig‘ida.

Kripto fondlar uchun keng ko‘lamli ishlash mushkul

Vaidya’ning posti kripto fondlar hajmi haqida ham bahslarni keltirib chiqardi. Vaidya ochiq aytdiki, ayrim istisnolardan tashqari, yirik kriptovalyuta venchur fondlarining daromadliligi odatda juda past, ular cheklangan sheriklarni aldamoqda. U ushbu tvitni ma’lumot bilan ogohlantirish/ta’lim berish maqsadida yozganini, kriptovalyuta venchur investitsiyasi keng ko‘lamda samarali bo‘la olmasligini, hatto eng mashhur brendlar ham bundan mustasno emasligini ta’kidladi.

Ba’zi qarashlar uning fikrini qo‘llab-quvvatlab, erta bosqich kripto fondlarining haddan tashqari katta hajmda mablag‘ yig‘ishi natijadorlikka salbiy ta’sir qilganini aytadi. Pantera, a16z Crypto, Paradigm kabi yirik institutlar so‘nggi yillarda milliardlab dollar miqdorida kripto fondlar tuzdi, biroq nisbatan erta bosqichdagi kripto bozorida bu qadar katta kapitalni samarali joylashtirish juda qiyin.

Loyiha zaxiralari cheklangan sharoitda, yirik fondlar ko‘plab startap loyihalarga “keng tarmoq” usulida sarmoya kiritishga majbur bo‘ladi, natijada har bir loyihaga ajratiladigan ulush kichik va sifat jihatidan turlicha bo‘ladi, haddan tashqari diversifikatsiya esa ortiqcha daromad olishni qiyinlashtiradi.

Bunga qarama-qarshi, kichik fondlar yoki oilaviy ofislar o‘rtacha kapital hajmi tufayli loyihalarni yanada qat’iy tanlab, yuqori sifatli investitsiyalarga jamlanishi mumkin, ba’zi tarafdorlar bu “kichik va samarali” strategiya bozorni ortda qoldirish uchun qulayroq deb hisoblaydi. Vaidya o‘zi ham izohlarda “muammo erta bosqich tokenlarda emas, balki fond hajmida” va “ideal kriptovalyuta erta bosqich fondi kichik va moslashuvchan bo‘lishi kerak” degan fikrni ma’qulladi.

Biroq, bu keskin fikrga qarshi bo‘lganlar ham bor. Ularning fikricha, yirik fondlar erta bosqich loyihalarini quvib yetishda marjinal daromad kamayishi muammosiga duch kelishi mumkin, biroq ular sohadagi qiymatini birgina investitsiyaning yomon natijasi bilan baholab bo‘lmaydi. Yirik kripto fondlar ko‘plab resurslar, professional jamoa va keng tarmoqka ega bo‘lib, loyihalarga investitsiyadan so‘ng qo‘shimcha qiymat qo‘shishi va butun ekotizimni rivojlantirishi mumkin – bu esa individual investorlar yoki kichik fondlar uchun mushkul.

Bundan tashqari, yirik fondlar odatda yirik moliyalashtirish raundlari yoki infratuzilma qurilishida ishtirok eta oladi va soha uchun zarur bo‘lgan chuqur kapitalni ta’minlaydi. Masalan, ba’zi public chain, savdo platformalari va boshqalar yuz millionlab dollar sarmoya talab qiladi va bu yirik kripto fondlar ishtirokisiz amalga oshmaydi. Demak, yirik fondlarning mavjudligi o‘z o‘rniga ega, faqat fond hajmi va bozor imkoniyatlari muvofiqligini nazorat qilish, haddan tashqari kengayishni oldini olish kerak.

Qiziqarli jihati shundaki, bu bahsda ayrim izohchilar Vaidya’ning ochiq raqiblarini tanqid qilishi “marketing” maqsadiga xizmat qilmoqda deb hisoblashdi – Arthur Hayes oilaviy ofisi rahbari sifatida u yaqinda o‘z fondi uchun farqlovchi strategiya ishlab chiqmoqda va mablag‘ yig‘moqda – Maelstrom 250 million dollardan ortiq yangi fond tuzishni, o‘rta o‘lchamdagi kripto infratuzilma va ma’lumot kompaniyalarini sotib olishni rejalashtirmoqda.

Shu sababli, Vaidya raqiblarni tanqid qilish orqali Maelstrom’ning qiymat investitsiyasi va naqd pul oqimiga urg‘u beruvchi farqlovchi pozitsiyasini ajratib ko‘rsatishga harakat qilmoqda degan taxminlar bor. 6th Man Ventures hammuassisi Mike Dudas shunday dedi: agar u oilaviy ofisining yangi fondi natijalarini targ‘ib qilmoqchi bo‘lsa, o‘z natijalari bilan gapirishi kerak, boshqalarni tanqid qilish orqali emas.

“Hech qanday strategiya BTC sotib olishdan yaxshiroq emas”

Vaidya o‘z tajribasidan kelib chiqib, fond daromadini bitcoin’ni oddiy ushlab turish strategiyasi bilan taqqosladi va eski savolni ko‘tardi: investorlar uchun kripto fondga pul topshirish, bitcoin sotib olishdan yaxshiroqmi?

Bu savolga turli davrlarda turlicha javob bo‘lishi mumkin.

Avvalgi bozor o‘sish sikllarida, ba’zi eng yaxshi kripto fondlar bitcoin’dan ancha yuqori natijalarga erishgan. Masalan, 2017 va 2020–2021 yillardagi bozor portlashida, zukko fond menejerlari yangi loyihalarga erta kirish yoki yelkali strategiyalar orqali bitcoin o‘sishidan ancha yuqori daromad olishgan.

Yaxshi fondlar professional risk boshqaruvi va pasayishdan himoya ham taqdim eta oladi: ayiq bozorida, bitcoin narxi ikki baravar yoki undan ko‘proq tushganida, ayrim xedj-fondlar short va kvant xedj strategiyalari orqali katta yo‘qotishlardan qochib, hatto ijobiy natija ko‘rsatgan, natijada o‘zgaruvchanlik riskini nisbatan kamaytirgan.

Bundan tashqari, ko‘plab institutsional va yuqori sof qiymatli investorlar uchun kripto fondlar diversifikatsiyalangan ekspozitsiya va professional kanal taqdim etadi. Fondlar investorlar uchun kirish qiyin bo‘lgan sohalarga – masalan, private round token loyihalari, erta bosqich aksiyadorlik investitsiyalari, DeFi daromadlari va boshqalarga – sarmoya kiritishi mumkin. Vaidya tilga olgan 20–75 baravar o‘sish ko‘rsatgan seed loyihalarga, agar fond menejeri haqiqatan ham a’lo darajadagi tanlash va bajarish qobiliyatiga ega bo‘lsa, oddiy investorlar erta bosqichda kirish imkoniga ega bo‘lmaydi.

Uzoq muddatli nuqtai nazardan, kripto bozori tez o‘zgaruvchan, professional investitsiya va passiv ushlab turish har xil vaziyatlarda mos keladi.

Kripto sohasidagi mutaxassis va investorlar uchun Pantera fondi atrofidagi bu mojaro bir imkoniyat bo‘ldi – bozor sikllari o‘zgarib turgan sharoitda, o‘z strategiyasiga mos investitsiya usulini oqilona baholash va tanlash orqali boylikni maksimal oshirish mumkin.