Автор: Four Pillars

Переклад: Baihua Blockchain

Ключові моменти

HIP-3 усунув технічні бар'єри для запуску нових ринків перпетуальних контрактів і впровадив модель створення ринку, що керується попитом. Це дозволяє децентралізованим біржам (DEX) перейти від PvP-динаміки з централізованими біржами (CEX) до PvE-стратегії розширення, що охоплює не лише криптоактиви, а й реальні світові дані.

Ринок переходить від зростання, керованого наративом, до оцінки, орієнтованої на грошові потоки та сталість. Лише кілька проєктів із реальним доходом, що надходить до токенів (наприклад, Hyperliquid і Pump.fun), ймовірно, домінуватимуть у наступному циклі.

Ринки прогнозів перетворюють колись приватні або незаконні ігрові активності на відкриті ончейн-дані та серіалізовані дані колективних очікувань. Це створює сигнали ймовірності в реальному часі та альтернативні дані, які фінансові установи, постачальники даних і AI-моделі можуть використовувати як механізм агрегації інформації та оцінки ймовірностей.

Регулювання створило розділену систему: ринки прогнозів на Заході стають інституціоналізованими, а в Азії пригнічуються. Це є основним короткостроковим обмеженням, але також прокладає шлях для еволюції ринків прогнозів у "інфраструктуру, що перетворює колективні переконання на інформацію та ринки".

1. Як HIP-3 відкриває нову PvE-динаміку зростання

Бізнес-модель торгових платформ зазнає змін.

Централізовані біржі (CEX) зберігають свої позиції завдяки структурним перевагам, заснованим на довірі інституцій (введення/виведення фіатних коштів, кастодіальні та регуляторні дозволи). Це робить їх природним входом для інституційного капіталу та забезпечує стабільність у ліквідності й операційній надійності. Але ті ж самі регуляторні зобов'язання, внутрішній контроль і кастодіальна інфраструктура створюють високі фіксовані витрати. Тому CEX мають повільніший темп експериментів і прийняття рішень, що обмежує їхню інноваційність.

На відміну від них, децентралізовані біржі (DEX) зростають завдяки системі стимулів. Вони нативно координують винагороди між LP, трейдерами та розробниками на блокчейні. Але раніше запуск нової торгової платформи чи ринку вимагав від команди створення з нуля matching engine, системи маржі та ліквідації, а також оракула. Це створювало дуже високий технічний поріг входу.

HIP-3 усунув цю перешкоду.

Тепер Hyperliquid дозволяє будь-кому, хто застейкує 500 000 HYPE, використовуючи той самий CLOB-движок, логіку маржі та систему ліквідації, що й основна платформа, розгорнути власний ринок перпетуальних контрактів. Технічний тягар створення торгової платформи зник. Створення ринку стало стандартизованим ончейн-процесом розгортання, для якого потрібен капітал і надійний оракул, а не ціла інженерна команда. Поріг змістився з технічних навичок на капітал і дизайн оракула.

Ця зміна — не лише про ефективність, вона змінює місце виникнення інновацій.

Розробники тепер можуть експериментувати з різними структурами ліквідності, дизайном комісій, визначенням оракула та лімітами кредитного плеча без необхідності перебудовувати бекенд. Виклик полягає у визначенні "поверхні попиту" (тобто скільки людей хоче спекулювати на певній темі) та прив'язці цього до надійного оракула. Фактично, ринок тепер може складатися з трьох компонентів: ринок + оракул + попит.

Це розширює спектр активів, які можна лістити.

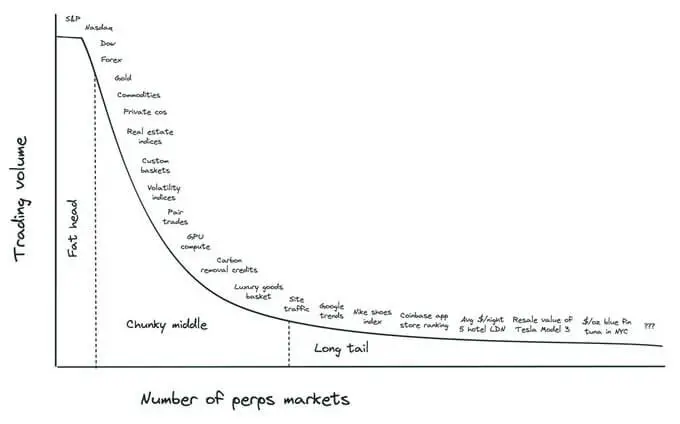

Як описав засновник Ventuals Елвін Ся, "Fat Head" складається з класів активів, які вже охоплені традиційними фінансами (індексні продукти, форекс, сировина); "Chunky Middle" включає токенізовану власність, реальні світові датасети та індекси сировини; а "Long Tail" простягається до нішевих сигналів, таких як локальні ціни на нерухомість, премії на продукти чи індекси культурних трендів. Традиційні фінанси не можуть легко комерціалізувати ці дані, але ончейн-системи розрахунків можуть. HIP-3 фактично відкриває модель створення ринку, що керується попитом.

Це перетворює DEX із конкурента CEX на структурно зовсім інший суб'єкт.

HIP-3 вже не про боротьбу за фіксовану крипто-ліквідність (PvP-динаміка), а дозволяє DEX розширюватися на не-криптоактиви та реальні світові дані. Це приносить новий трафік, нових користувачів і нові форми попиту — PvE-динаміка зростання ринку, що постійно збільшується, а не перерозподіляється. Це також поглиблює доходи на рівні протоколу.

Яскравий приклад — ринок XYZ100 Hyperliquid, який за три тижні після запуску досяг сукупного обсягу торгів понад 1.3 мільярда доларів, демонструючи, наскільки швидко нові класи активів можуть масштабуватися після стандартизації інфраструктури.

Коротко кажучи, CEX продовжують забезпечувати стабільність і регуляторний доступ, але DEX на базі HIP-3 отримують перевагу у швидкості, експериментальності та розширенні активів. Вони не є заміною, а зовсім іншою траєкторією зростання. Конкурентна перевага торгових платформ зміщується з бекенд-інженерії на дизайн ринку та користувацький досвід, а лідерство залежатиме від того, який протокол зможе перетворити це на сталу цінність.

2. Перехід від оцінки, керованої наративом, до оцінки, керованої грошовими потоками

Ринок 2025 року суттєво відрізняється від попередніх циклів.

Ера надлишкової ліквідності, яка піднімала всі активи, минула. Капітал тепер рухається вибірково. Ціни більше відображають реальні результати, а не наратив; проєкти, що не генерують доходу, природно витісняються. Більшість альткоїнів досі не відновили піки 2021 року, тоді як протоколи з чітким доходом демонструють відносну силу навіть під час корекцій ринку.

Прихід інституційного капіталу закріпив цю трансформацію.

Фреймворки традиційних фінансів (TradFi) безпосередньо застосовуються до крипторинку. Дохід, чистий прибуток, генерування комісій, активність користувачів і розподіл прибутку стають ключовими показниками для оцінки проєктів. Ринок відходить від оцінки на основі "розповідей" чи очікуваного зростання. Лише проєкти з реальним доходом, що повертається до токенів, можуть отримати вищу ринкову оцінку.

У цьому контексті нещодавня пропозиція Uniswap щодо активації Fee Switch є символічною. Флагманський DeFi-протокол чітко вирішив прив'язати грошові потоки до вартості токена, що сигналізує: фундаментальні показники (а не наратив) тепер у центрі ринкового ціноутворення.

Вже з'явилася низка явних лідерів.

Hyperliquid (HYPE) і Pump.fun (PUMP) — типові приклади:

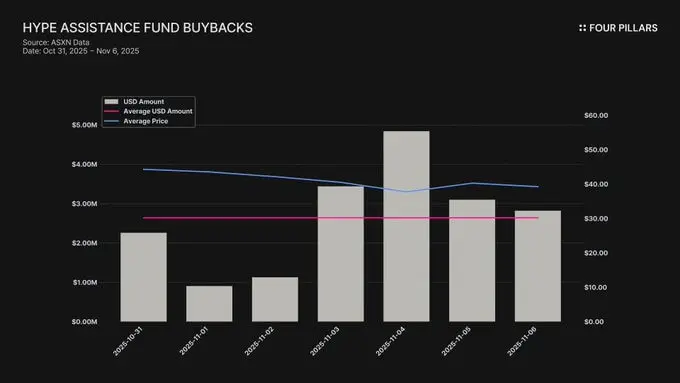

Hyperliquid — найбільший DEX перпетуальних контрактів за обсягом торгів, відкритими позиціями (OI) та кількістю трейдерів. Станом на листопад 2025 року сукупний обсяг торгів досяг 3.1 трильйона доларів, OI — 9 мільярдів доларів. Важливо, що Hyperliquid спрямовує 99% комісій за перпетуальні контракти на викуп HYPE, безпосередньо пов'язуючи грошові потоки протоколу з вартістю токена. Загальний обсяг викупу вже досяг 34.4 мільйона HYPE (близько 1.3 мільярда доларів), що становить близько 10% від обігу.

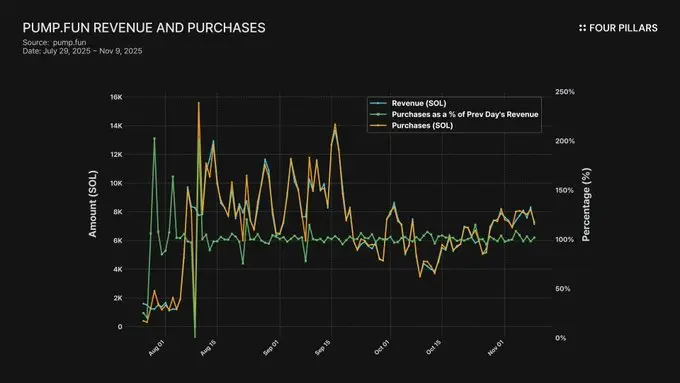

Pump.fun — провідна платформа для торгівлі мем-коїнами, яка згенерувала близько 1.1 мільярда доларів сукупних комісій. Її програма викупу вже придбала близько 830 000 SOL (близько 165 мільйонів доларів), що становить 10.3% від (припущеної) ринкової капіталізації.

Інші проєкти також демонструють сильну динаміку доходів:

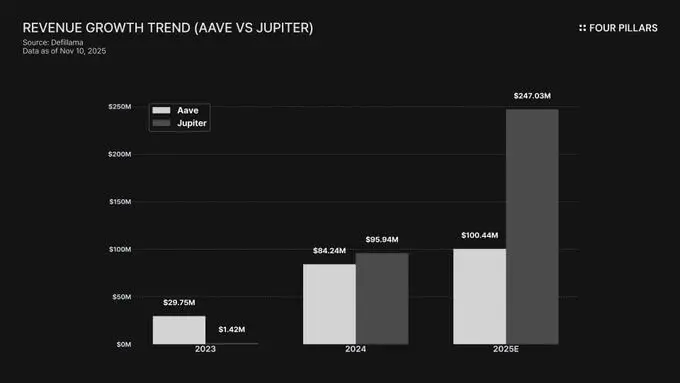

Aave (AAVE) і Jupiter (JUP) стабільно генерують і нарощують грошові потоки. Річний дохід Aave зріс із 29.75 мільйона доларів у 2023 році до 99.39 мільйона доларів у 2025 році. Дохід Jupiter зріс ще стрімкіше — з 1.42 мільйона доларів у 2023 році до 246 мільйонів доларів у 2025 році.

Coinbase (COIN), хоча й є публічною акцією, також виграє від все більш чіткої стратегії випуску токена Base chain. Coinbase розширила структуру доходів: у Q3 2025 року дохід від підписок і сервісів досяг 746.7 мільйона доларів (квартальне зростання на 13.9%).

Ця трансформація поширюється з окремих dApp на екосистеми L1 і L2. Лише технічної експертизи чи підтримки інвесторів вже недостатньо. Ланцюги з реальними користувачами, реальними транзакціями та доходом на рівні протоколу отримують сильніше ринкове визнання. Ключовим показником стає сталість економічної активності.

Загалом, ринок переживає структурну трансформацію. До 2026 року ринок, ймовірно, буде реорганізований навколо цих гравців, що спираються на результати.

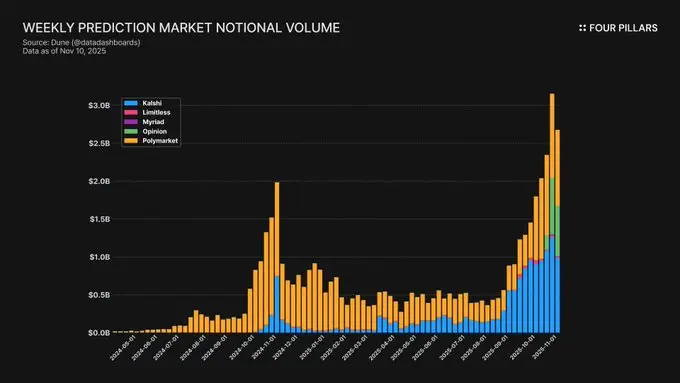

3. Квантифікація ринкових очікувань через ринки прогнозів

Ринки прогнозів — це експеримент із перетворення колись приватної чи незаконної ігрової діяльності на відкриті ончейн-дані. Суть у тому, що вони дозволяють людям вкладати реальні гроші у свої переконання, квантифікуючи ймовірності майбутніх подій. Вони є не лише місцем для спекуляцій, а й економічним механізмом для агрегації інформації та оцінки ймовірностей.

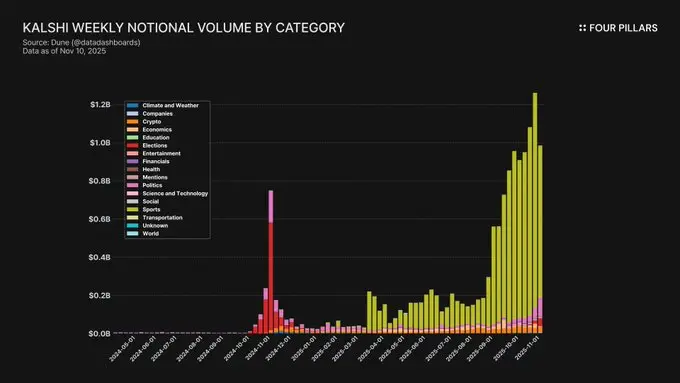

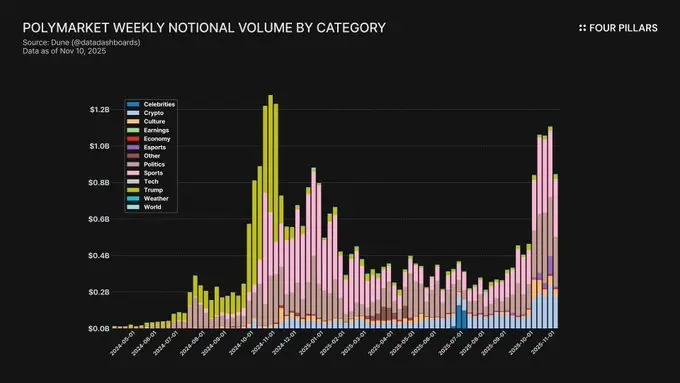

З 2024 року ринки прогнозів швидко зростають: станом на жовтень 2025 року тижневий номінальний обсяг торгів становить близько 2.5 мільярда доларів, а кількість тижневих угод перевищує 8 мільйонів. Polymarket займає 70–75% ринку, а Kalshi після отримання схвалення CFTC і розширення на спортивні та політичні ринки збільшив частку до близько 20%.

Унікальність даних ринків прогнозів полягає в наступному: опитування, соціальні медіа та інституційні дослідження часто реагують із затримкою та є дорогими. Ринки прогнозів ціноутворюють очікування в реальному часі. Наприклад, Polymarket відобразив зростання ймовірності перемоги Дональда Трампа на виборах 2024 року значно раніше за традиційні опитування.

Фактично, ринки прогнозів створюють серіалізовані дані колективних очікувань. Ці криві можна використовувати як сигнали ймовірності в реальному часі для політичних, економічних, спортивних і технологічних подій. Фінансові установи та AI-моделі дедалі частіше розглядають ці ринки як альтернативне джерело даних (Alt-data) для квантифікації очікувань.

З точки зору інституцій, ринки прогнозів — це не "оцифрування азартних ігор", а "фінансування невизначеності". Оскільки ціни відображають ймовірність консенсусу, макротрейдери можуть використовувати їх для управління ризиками. Kalshi вже пропонує ринки, прив'язані до інфляції, даних про зайнятість і рішень щодо ставок, залучаючи значний хедж-інтерес.

У міру розвитку ринків прогнозів формується новий ланцюг створення цінності: ринок (генерує сигнали) → оракул (вирішує результати) → дані (стандартизовані датасети) → застосування (фінанси, медіа, AI-споживання).

Головна перешкода зараз — регулювання:

Азія: у таких країнах, як Південна Корея, Сінгапур і Таїланд, ринки прогнозів здебільшого заборонені, класифікуються як незаконні азартні ігри, а користувачі караються.

Захід: у США ринки прогнозів регулюються CFTC як "контракти на події". Kalshi має ліцензію DCM для легальної роботи, а Polymarket планує повернутися на ринок США у 2025 році через придбання QCX.

Ця регуляторна різниця створила розкол: Захід рухається до інституціоналізації, Азія — до придушення. Хоча це короткострокове обмеження, у довгостроковій перспективі ринки прогнозів еволюціонують у базову інфраструктуру для перетворення колективних переконань на інформацію. Вони перетворяться з "ринків, що інтерпретують інформацію", на "ринки, що виробляють інформацію", посилюючи світ, у якому "ціна стає головним способом вираження колективних очікувань".