Hyperliquid на роздоріжжі: слідувати за Robinhood чи продовжувати економічну парадигму Nasdaq?

Оригінальний автор: shaunda devens

Оригінальний переклад: Saoirse, Foresight News

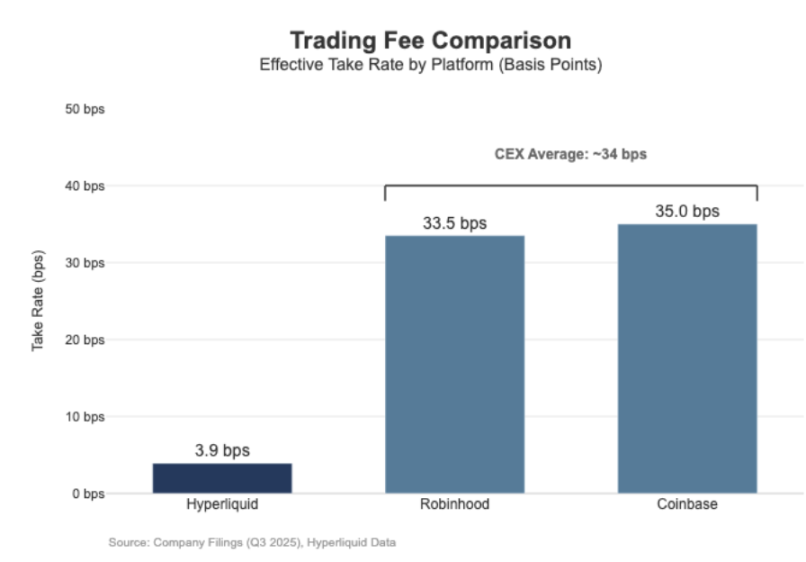

Обсяг ліквідаційних операцій з безстроковими контрактами на Hyperliquid вже досяг рівня Nasdaq, але економічна ефективність не відповідає цьому масштабу. За останні 30 днів номінальна вартість ліквідацій безстрокових контрактів на цій платформі склала 205.6 мільярдів доларів (у річному обчисленні — 617 мільярдів доларів), але дохід від комісій становив лише 80.3 мільйона доларів, а ставка комісії — близько 3.9 базисних пунктів.

Її модель прибутковості схожа на «оптовий торговий майданчик».

Для порівняння, у третьому кварталі 2025 року Coinbase повідомила про обсяг торгів у 295 мільярдів доларів і дохід від торгів у 1.046 мільярда доларів, що передбачає ставку комісії 35.5 базисних пунктів. Robinhood у криптовалютному бізнесі демонструє подібну «роздрібну модель прибутковості»: 80 мільярдів доларів номінального обсягу торгів криптовалютою принесли 268 мільйонів доларів доходу від криптовалютних операцій, що передбачає ставку комісії 33.5 базисних пунктів; водночас номінальний обсяг торгів акціями на платформі у третьому кварталі 2025 року склав 647 мільярдів доларів.

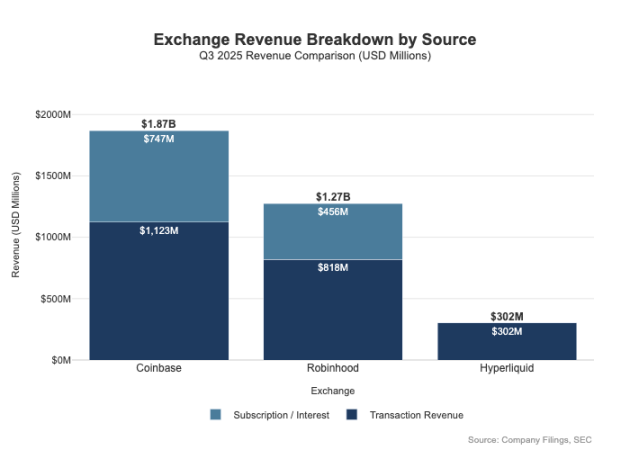

Різниця між ними полягає не лише у ставках комісії — роздрібні платформи мають більш різноманітні джерела прибутку. У третьому кварталі 2025 року торговий дохід Robinhood склав 730 мільйонів доларів, а також 456 мільйонів доларів чистого процентного доходу і 88 мільйонів доларів іншого доходу (переважно від підписки Gold). У порівнянні, Hyperliquid наразі сильно залежить від торгових комісій, і на рівні протоколу його ставка комісії структурно залишається на рівні однозначних базисних пунктів.

Ця різниця по суті зумовлена «різною позицією»: Coinbase і Robinhood — це «брокерські/дистриб’юторські компанії», які отримують прибуток через баланс і підписні сервіси; Hyperliquid же більше схожий на «біржу». У традиційній ринковій структурі прибутковий пул розподіляється саме на цих двох рівнях.

Розмежування брокерсько-дилерської та біржової моделей

Основна відмінність традиційних фінансів (TradFi) полягає у відокремленні «дистрибутивного» та «ринкового» рівнів. Такі роздрібні платформи, як Robinhood і Coinbase, знаходяться на «дистрибутивному рівні», займаючи нішу з високою маржею; біржі на кшталт Nasdaq — на «ринковому рівні», де ціноутворення структурно обмежене, а конкуренція у виконанні торгівлі поступово набуває «товарного характеру» (тобто прибутковість значно знижується).

1. Брокер-дилер = дистрибуція + баланс клієнтських активів

Брокер-дилери контролюють відносини з клієнтами. Більшість користувачів не взаємодіють безпосередньо з Nasdaq, а виходять на ринок через брокерів: брокери відповідають за відкриття рахунків, зберігання активів, маржинальні/ризикові операції, підтримку клієнтів і обробку податкових документів, а потім маршрутизують ордери на конкретні торгові майданчики. Це «володіння відносинами з клієнтами» створює додаткові можливості для прибутку поза межами торгівлі:

- Залишки коштів: прибуток від консолідації готівки, відсотки за маржинальними позиками, дохід від позики цінних паперів;

- Пакетування послуг: підписні сервіси, пакетні продукти, банківські/консультаційні послуги;

- Економіка маршрутизації ордерів: брокери контролюють торговий потік і можуть впроваджувати механізми розподілу платежів або прибутку у ланцюжку маршрутизації.

Саме це є основною причиною, чому прибутковість брокерів перевищує прибутковість бірж: прибутковий пул концентрується на «дистрибутивному» та «залишковому» рівнях.

2. Біржа = зіставлення ордерів + система правил + інфраструктура, ставка комісії обмежена верхньою межею

Біржа відповідає за функціонування торгового майданчика, основні функції — зіставлення ордерів, встановлення ринкових правил, забезпечення визначеності виконання та надання торгових підключень. Джерела прибутку включають:

- Торгові комісії (у продуктах з високою ліквідністю комісії постійно знижуються через конкуренцію);

- Відшкодування/програми стимулювання ліквідності (для залучення ліквідності часто потрібно повертати більшу частину комісій маркет-мейкерам);

- Послуги з ринкових даних, торгові підключення/хостинг серверів;

- Послуги з лістингу та ліцензійні збори за індекси.

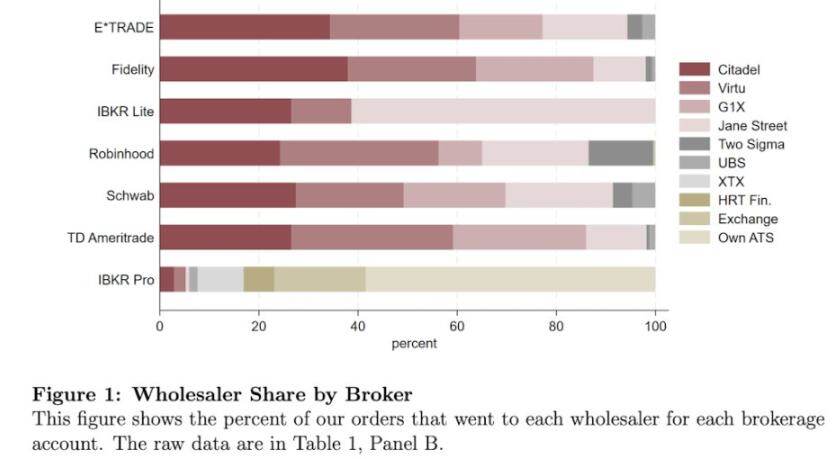

Модель маршрутизації ордерів Robinhood чітко ілюструє цю структуру: брокер (Robinhood Securities) контролює користувачів і маршрутизує ордери на сторонні ринкові центри, а прибуток від маршрутизації розподіляється у ланцюжку. Серед них «дистрибутивний рівень» — це високорентабельний етап, який контролює залучення користувачів і розвиває різноманітні джерела прибутку навколо виконання торгів (наприклад, оплата за потік ордерів, маржинальний бізнес, позика цінних паперів, підписні сервіси).

Nasdaq належить до «низькомаржинального рівня»: його основний продукт — «товарне виконання торгів» і «право доступу до черги ордерів», а ціноутворення структурно обмежене трьома факторами — для залучення ліквідності потрібно повертати комісії маркет-мейкерам, регулятори встановлюють верхню межу плати за підключення, а маршрутизація ордерів дуже гнучка (користувачі можуть легко перейти на іншу платформу).

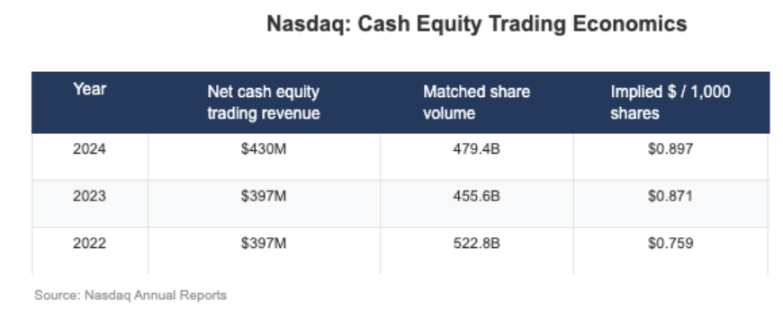

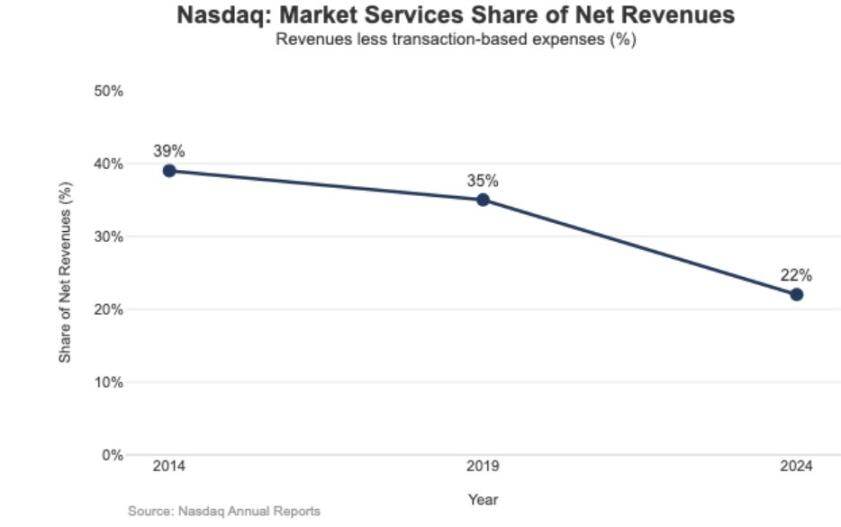

Згідно з розкритими даними Nasdaq, «імпліцитний чистий грошовий дохід» у його акційному бізнесі становить лише 0.001 долара на акцію (тобто одна тисячна долара за акцію).

Стратегічний вплив низької маржі також відображається у структурі доходів Nasdaq: у 2024 році дохід від «ринкових послуг» склав 1.02 мільярда доларів, що становить лише 22% від загального доходу у 4.649 мільярда доларів; у 2014 році ця частка становила 39.4%, у 2019 році — 35%. Ця тенденція свідчить про те, що Nasdaq поступово переходить від «залежності від виконання ринкових операцій» до «більш стійкого програмного/даного бізнесу».

Hyperliquid як гравець «ринкового рівня»

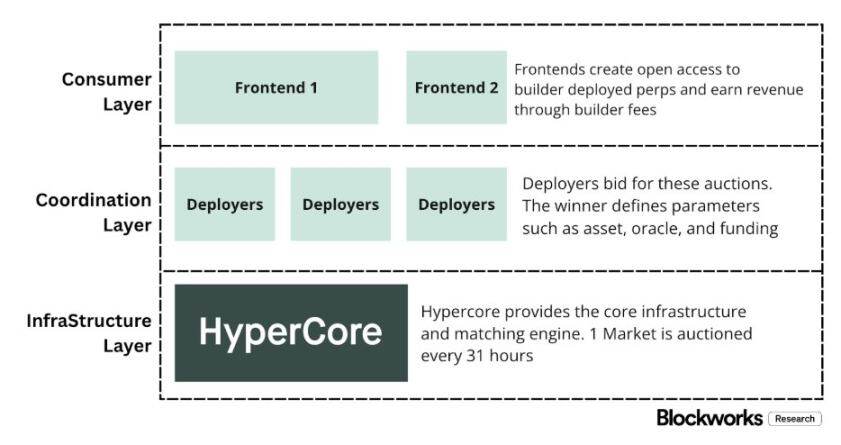

Фактична ставка комісії Hyperliquid у 4 базисних пункти відповідає його стратегії «свідомого вибору позиції ринкового рівня». Платформа будує «on-chain Nasdaq»: за допомогою високопродуктивного зіставлення ордерів, розрахунку маржі та ліквідаційного стеку (HyperCore), використовуючи модель ціноутворення «маркет-мейкер/тейкер» і надаючи відшкодування маркет-мейкерам — основний фокус на «якості виконання торгів» і «спільному використанні ліквідності», а не на «прибутковості роздрібних користувачів».

Ця позиція проявляється у двох «традиційно-фінансових» розділеннях, які більшість криптовалютних платформ не використовують:

1. Безліцензійний брокер/дистрибутивний рівень (Builder Codes)

«Builder Codes» дозволяють стороннім інтерфейсам підключатися до основного торгового майданчика і самостійно встановлювати стандарти комісій. Для безстрокових контрактів максимальна стороння комісія становить 0.1% (10 базисних пунктів), для споту — 1%, і комісія може встановлюватися окремо для кожного ордера — це створює «конкурентний ринок дистрибуції», а не «монополію одного додатку».

2. Безліцензійний лістинг/продуктовий рівень (HIP-3)

У традиційних фінансах біржа контролює право лістингу і створення продуктів; HIP-3 виносить цю функцію «назовні»: розробники можуть розгортати безстрокові контракти на основі стеку HyperCore і API, самостійно визначати та керувати торговим ринком. З економічної точки зору, HIP-3 офіційно встановлює «механізм розподілу доходу між торговим майданчиком і продуктовою стороною» — розробники спотових і HIP-3 безстрокових контрактів отримують 50% комісій від торгівлі розміщеними активами.

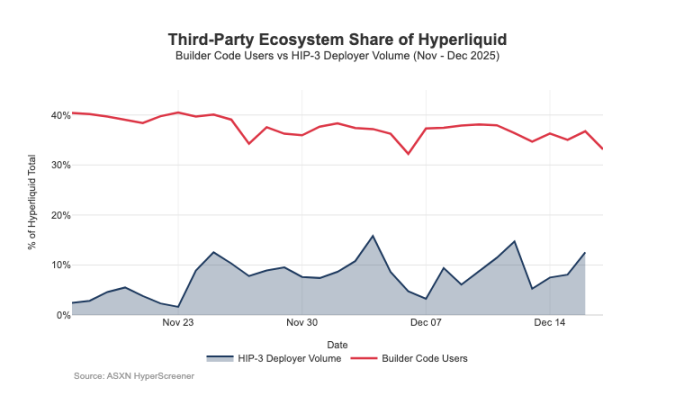

«Builder Codes» вже показали ефективність на дистрибутивному рівні: станом на середину грудня близько 1/3 користувачів торгують через сторонні фронтенди, а не через офіційний інтерфейс.

Однак ця архітектура також створює передбачуваний тиск на дохід від комісій торгового майданчика:

- Ціновий тиск: кілька фронтендів ділять одну й ту ж ліквідність бекенду, конкуренція змушує «загальні витрати» знижуватися до мінімуму; а можливість встановлювати комісію для кожного ордера ще більше підштовхує ціноутворення до нижньої межі;

- Втрата каналів прибутку: фронтенд контролює відкриття рахунків, пакетування послуг, підписки та торговий процес, займаючи високорентабельний простір «брокерського рівня», тоді як Hyperliquid зберігає лише низькомаржинальний дохід «торгового майданчика»;

- Стратегічний ризик маршрутизації: якщо фронтенд стане «кросплатформеним маршрутизатором ордерів», Hyperliquid буде змушений конкурувати у «оптовому виконанні» — знижуючи комісії або підвищуючи відшкодування для збереження торгового потоку.

Hyperliquid за допомогою HIP-3 і Builder Codes свідомо обрав позицію «низькомаржинального ринкового рівня», водночас дозволяючи формування «високомаржинального брокерського рівня» над собою. Якщо фронтенди продовжать розширюватися, вони поступово отримають контроль над «ціноутворенням для користувачів», «каналами утримання користувачів» і «правом маршрутизації», що у довгостроковій перспективі створить структурний тиск на ставку комісії Hyperliquid.

Захист дистрибутивних прав і розширення прибуткового пулу поза біржею

Основний ризик для Hyperliquid — це «пастка товаризації»: якщо сторонні фронтенди зможуть постійно залучати користувачів за цінами нижчими за офіційний інтерфейс і зрештою реалізують «кросплатформену маршрутизацію», платформа буде змушена перейти до «оптової економіки виконання» (тобто прибутковість буде постійно зменшуватися).

Судячи з останніх змін у дизайні, Hyperliquid намагається уникнути такого сценарію і водночас розширити джерела доходу, не обмежуючись торговими комісіями.

1. Захист дистрибуції: збереження економічної конкурентоспроможності офіційного інтерфейсу

Раніше Hyperliquid пропонувала «стейкінг токенів HYPE для отримання до 40% знижки на комісії» — цей дизайн міг би зробити сторонні фронтенди структурно здатними пропонувати «ціни нижчі за офіційний інтерфейс». Після скасування цієї пропозиції зовнішні дистрибутивні канали втратили прямі субсидії для «ціноутворення нижче офіційного інтерфейсу». Водночас ринки HIP-3 спочатку розповсюджувалися лише через «дистрибуцію розробників» і не відображалися на офіційному фронтенді; зараз ці ринки вже включені до «строгого списку» офіційного інтерфейсу. Усі ці дії чітко сигналізують: Hyperliquid зберігає безліцензійність на «рівні розробників», але не готовий поступатися «ключовими дистрибутивними правами».

2. Стейблкоїн USDH: перехід від «прибутку з торгівлі» до «прибутку з пулу коштів»

Основна мета запуску USDH — повернути «дохід від резервів стейблкоїнів», який раніше витікав назовні. Згідно з відкритим механізмом, дохід від резервів розподіляється 50% на Hyperliquid і 50% на розвиток екосистеми USDH. Крім того, дизайн «знижки на комісію для ринку USDH» ще більше підсилює цю логіку: Hyperliquid готовий пожертвувати «прибутком з окремої угоди» заради «більшого і стабільнішого прибутку з пулу коштів» — по суті, це створює «аналог ануїтетного потоку доходу», зростання якого залежить від «грошової бази» (а не лише від обсягу торгів).

3. Комбінована маржа: впровадження «інституційної брокерської економіки фінансування»

Механізм «комбінованої маржі» уніфікує розрахунок маржі для спотових і безстрокових контрактів, дозволяє хеджування ризиків і впроваджує «нативний цикл кредитування». Hyperliquid стягує «10% відсотків з позичальників» — цей дизайн поступово прив’язує економічну модель протоколу до «рівня використання кредитного плеча» і «відсоткових ставок», наближаючи її до логіки прибутковості «брокерів/інституційних брокерів», а не чисто біржової моделі.

Шлях Hyperliquid до брокерської економічної моделі

Обсяг торгів Hyperliquid вже досяг «рівня основних торгових майданчиків», але модель прибутковості все ще залишається на «ринковому рівні»: номінальний обсяг торгів величезний, але фактична ставка комісії — лише однозначні базисні пункти. Відмінність від Coinbase і Robinhood має структурний характер: роздрібні платформи знаходяться на «брокерському рівні», контролюють відносини з користувачами і залишки коштів, отримують високий прибуток через «фінансування, невикористані кошти, підписки» тощо; чисті торгові майданчики зосереджені на «виконанні торгів» як основному продукті, але через конкуренцію ліквідності і гнучкість маршрутизації «виконання торгів» неминуче стає товаром, а прибутковість постійно знижується — Nasdaq є типовим прикладом цієї обмеженості у традиційних фінансах.

На початковому етапі Hyperliquid глибоко відповідав «прототипу торгового майданчика»: шляхом розділення «дистрибуції (Builder Codes)» і «створення продукту (HIP-3)» швидко розширював екосистему і охоплення ринку. Але ціна цієї архітектури — «витік економічної вигоди»: якщо сторонні фронтенди контролюють «загальне ціноутворення» і «право кросплатформенної маршрутизації», Hyperliquid ризикує «стати оптовим каналом з низькою маржею для клірингу торгового потоку».

Однак останні дії свідчать про свідомий перехід платформи до «захисту дистрибутивних прав» і «розширення структури доходів» (без залежності від торгових комісій). Наприклад, припинення субсидування «зовнішньої цінової конкуренції фронтендів», включення ринків HIP-3 до офіційного інтерфейсу, створення нових «прибуткових пулів на балансі» тощо. Запуск USDH — типовий приклад інтеграції «доходу від резервів» в екосистему (з 50% розподілом і знижкою на комісію); комбінована маржа через «стягнення 10% відсотків з позичальників» впроваджує «економіку фінансування».

Наразі Hyperliquid поступово переходить до «гібридної моделі»: на основі «каналу виконання торгів» додає «захист дистрибуції» і «прибутковий пул, керований пулом коштів». Така трансформація знижує ризик «потрапити у пастку оптової низькомаржинальності» і водночас, не відмовляючись від «уніфікованої переваги виконання і клірингу», наближається до «брокерської структури доходів».

Дивлячись у 2026 рік, основне питання для Hyperliquid: як перейти до «брокерської економіки», не порушуючи «дружньої до аутсорсингу моделі»? USDH — найочевидніший тестовий кейс — наразі його обсяг становить близько 100 мільйонів доларів, і це свідчить: якщо платформа не контролює «дистрибутивні права», швидкість розширення «аутсорсингового випуску» буде дуже повільною. А більш очевидною альтернативою мало б стати «налаштування за замовчуванням офіційного інтерфейсу», наприклад, автоматичне конвертування близько 4 мільярдів доларів базових коштів USDC у нативний стейблкоїн (аналогічно тому, як Binance автоматично конвертувала USDC у BUSD).

Якщо Hyperliquid хоче отримати «брокерський прибутковий пул», він повинен діяти як брокер: посилювати контроль, поглиблювати інтеграцію власних продуктів з офіційним інтерфейсом, чітко визначати межі з екосистемними командами (уникати внутрішньої конкуренції за «дистрибутивні права» і «залишки коштів»).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

PettBro революціонізує світ цифрових домашніх улюбленців: AI-агент, який робить Web3 доступним для всіх

Нові крипто ETF стикаються з ліквідацією після волатильності на старті

Найкраща криптовалюта для купівлі зараз – прогноз ціни Bittensor

Falcon Finance розширює синтетичний долар USDf на Base з мульти-активним забезпеченням та дохідністю