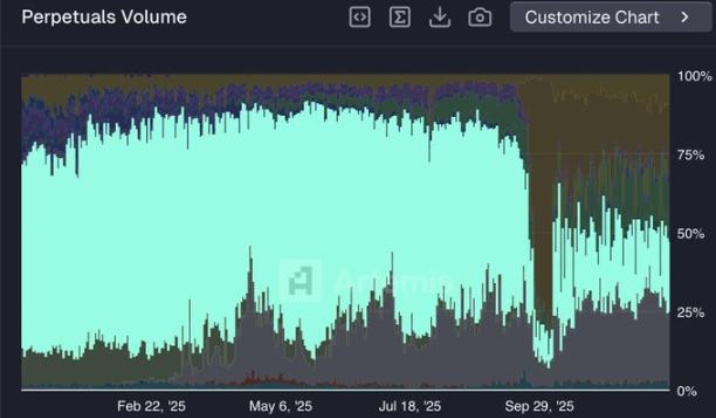

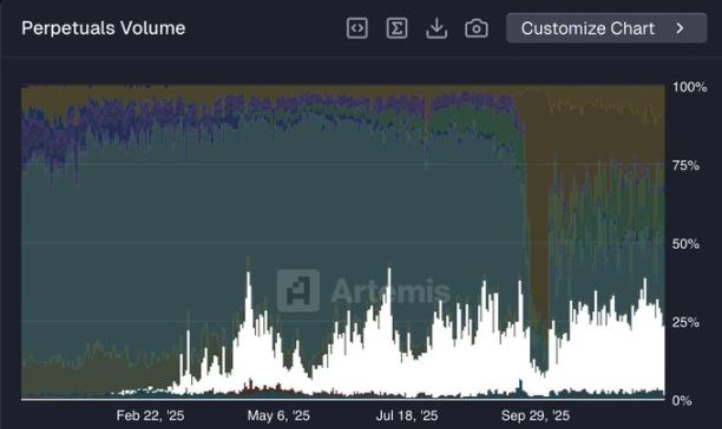

Hyperliquid, який колись займав 80% частки ринку децентралізованих перпетуальних контрактів, у другій половині 2025 року зіткнувся з серйозними викликами. Його ринкова частка за кілька місяців різко впала до близько 20%, що викликало широку увагу та занепокоєння щодо майбутнього платформи.

Чи є це падіння кінцем епохи, чи болісним етапом стратегічної трансформації?

1. Абсолютне домінування (початок 2023 – середина 2025)

Протягом двох з половиною років Hyperliquid був беззаперечним лідером ринку. Його частка постійно зростала і у травні 2025 року досягла приблизно 80% піку. Це домінування базувалося на кількох структурних перевагах:

● Механізми стимулювання та перевага першопрохідця: Раннє стимулювання на основі балів залучило значну ліквідність. Ще важливіше, команда завдяки чутливості до ринкових трендів неодноразово першою запускала перпетуальні контракти на нові активи (наприклад, TRUMP, BERA), зробивши платформу основним місцем для "пре-лістингової торгівлі". Трейдерам доводилося йти на Hyperliquid, щоб не відставати від трендів.

● Відмінний користувацький досвід: Платформа пропонувала найкращий на той час UI/UX серед децентралізованих бірж перпетуальних контрактів, комісії були нижчими, ніж на централізованих біржах, а стабільність роботи під час волатильності ринку (без зупинок) завоювала довіру користувачів.

● Розширення екосистеми та технологічні інновації: Запуск спотової торгівлі, Builder Codes, HIP-2 та інтеграція HyperEVM постійно відкривали нові сценарії та розширювали межі екосистеми. Власний L1-ланцюг на основі консенсусу HyperBFT забезпечував субсекундну швидкість виконання, що давало значну технологічну перевагу.

У цей період Hyperliquid був лідером за інноваціями та швидкістю виконання, практично не маючи прямих конкурентів. Його токен HYPE також створив потужну модель накопичення вартості завдяки викупу 97% торгових комісій, що сприяло значному зростанню ціни.

2. Болючий ріст (травень 2025 – кінець 2025)

Після піку у травні 2025 року частка Hyperliquid почала стрімко знижуватися і на початку грудня впала до близько 20%. Ця "втрата імпульсу" стала результатом сукупної дії внутрішніх і зовнішніх факторів.

2.1 Зміна основної стратегії: від B2C до B2B

Hyperliquid прийняв ключове стратегічне рішення: більше не зосереджуватися на прямій конкуренції з роздрібними клієнтами (B2C), наприклад, розробці власного мобільного додатку, а перейти до корпоративних послуг (B2B), прагнучи стати “AWS ліквідності” (Amazon Web Services). Ядром цієї стратегії є створення відкритої інфраструктури:

● Builder Codes: Дозволяє будь-якій зовнішній команді (наприклад, гаманцям, торговим терміналам) безшовно інтегрувати свій фронтенд з бекендом Hyperliquid і ліквідністю, а також ділити торгові комісії.

● Пропозиція HIP-3: Спрямована на те, щоб дозволити будь-кому створювати нові ринки перпетуальних контрактів на Hyperliquid без дозволу шляхом стейкінгу токенів HYPE.

Однак ця довгострокова стратегія принесла короткостроковий біль. Вона частково передала ініціативу у розробці продукту та маркетингу третім сторонам, а зовнішні розробники на початковому етапі не могли зрівнятися з оригінальною командою Hyperliquid у довірі користувачів та можливостях розповсюдження.

2.2 Стрімке зростання конкурентів

Поки Hyperliquid зосереджувався на інфраструктурі, конкуренти з повністю вертикально інтегрованою моделлю діяли швидше. Вони зберігали повний контроль від продукту до маркетингу і використовували агресивні стимули для захоплення ринку.

● Aster: Завдяки тісним зв'язкам з Binance та її співзасновником CZ (Чжао Чанпен) отримав значну увагу. Масштабні airdrop-стимули призвели до різкого зростання обсягів торгів, у деякі дні Aster навіть перевищував Hyperliquid, а ринкова частка швидко зросла з однозначних значень до 19%.

● Lighter: Побудований на другому рівні Ethereum, робить акцент на нульових комісіях та високій швидкості торгів. До запуску токена програма стимулювання балами залучила багато "найманої ліквідності", яка торгувала заради airdrop, і ринкова частка Lighter тимчасово досягла близько 25%.

2.3 Виклик “найманої ліквідності”

Hyperliquid вже понад рік не запускав офіційних програм стимулювання, тоді як конкуренти перебували на піку "сезону балів" або airdrop-активностей.

У світі DeFi властивість ліквідності переслідувати вигоду максимально проявляється. Багато трейдерів перейшли з Hyperliquid на Aster, Lighter та інші платформи, головним чином заради короткострокових стимулів та очікувань airdrop.

Аналіз показує, що такий обсяг торгів, стимульований винагородами, є "надутим", і після завершення TGE (запуску токена) ринкова частка, ймовірно, знизиться.

3. Відповідь екосистеми та шлях у майбутнє

Попри короткострокову втрату частки, стратегія трансформації Hyperliquid починає проявляти довгостроковий потенціал. Мета платформи змінилася з простої біржі на повноцінний стек децентралізованої фінансової інфраструктури.

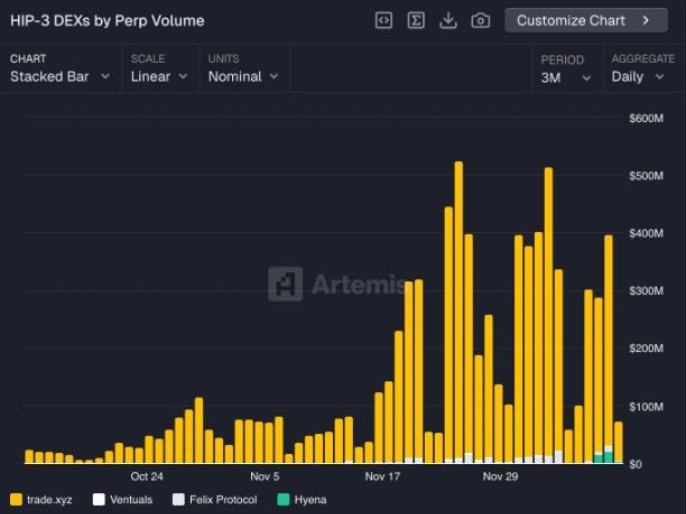

3.1 HIP-3: запуск permissionless-інновацій на ринку

Запущений у жовтні 2025 року HIP-3 став ключовим кроком до екосистемності Hyperliquid. Будь-хто, хто застейкає 500 000 HYPE, може створити власний кастомний ринок перпетуальних контрактів. Це принесло безпрецедентне різноманіття активів:

● Традиційні фінансові активи: Наприклад, перпетуальні акції від @tradexyz.

● Ринки прибуткових активів: Наприклад, торгові ринки для застав, таких як sUSDe від Ethena.

● Перспективні та альтернативні активи: Включаючи синтетичний доступ до компаній перед IPO, таких як SpaceX через @ventuals, а також нішеві спекулятивні ринки, як-от Pokémon, CS:GO скіни, створені @trovemarkets.

Очікується, що до 2026 року обсяг торгів на ринках HIP-3 становитиме значну частку від загального обсягу Hyperliquid. Це перетворює платформу з обмеженої біржі на інфраструктурний рівень для ринку деривативів з необмеженими можливостями.

3.2 Розподільча мережа, побудована на Builder Codes

Builder Codes і HIP-3 створюють потужний синергетичний ефект. Це означає, що будь-який додаток, інтегрований з фронтендом Hyperliquid (наприклад, Phantom, MetaMask, Rabby та інші популярні гаманці), дозволяє своїм користувачам напряму отримувати доступ до всіх інноваційних ринків, створених через HIP-3.

Це створює позитивний цикл зростання: розробники зацікавлені створювати унікальні ринки через HIP-3, оскільки ці ринки можуть охопити величезну аудиторію через широку мережу Builder Codes; а додатки, що інтегрували Builder Codes, можуть запропонувати своїм користувачам значно ширший вибір продуктів, ніж вертикальні біржі. На даний момент Builder Codes вже направили партнерам понад 158 мільярдів доларів торгового обсягу, створивши майже 50 мільйонів доларів.

3.3 Побудова самодостатньої фінансової екосистеми

Амбіції Hyperliquid виходять за межі торгівлі. Платформа будує більш глибоку та стійку екосистему через комбінацію "Layer 1 + стейблкоїн + відкритий протокол".

● HyperEVM: Як смарт-контрактний ланцюг, що працює паралельно з високопродуктивним HyperCore, залучив понад 100 протоколів, а загальна заблокована вартість (TVL) перевищила 2 мільярди доларів, підтримуючи процвітаючу DeFi-екосистему.

● Нативний стейблкоїн USDH: Щоб повернути близько 100 мільйонів доларів щорічного доходу, який через використання USDC йшов до конкурентів, Hyperliquid обрав Native Markets, очолюваний досвідченими членами спільноти, для випуску власного стейблкоїна USDH. Це не лише створює нову модель прибутку, а й посилює фінансову замкнутість екосистеми.

4. Висновки та перспективи

Різке падіння ринкової частки Hyperliquid по суті є результатом активної стратегічної трансформації у поєднанні з жорсткою зовнішньою конкуренцією. Нижче наведено еволюцію платформи у трьох етапах:

У короткостроковій перспективі Hyperliquid все ще стикається з великим тиском. Airdrop-активності конкурентів можуть і надалі відволікати обсяги торгів, а для зрілості екосистем HIP-3 і Builder Codes потрібен час.

Однак у довгостроковій перспективі Hyperliquid обрав складніший, але потенційно більш стійкий шлях. Платформа більше не задовольняється роллю найкращої децентралізованої біржі, а прагне стати ключовим протокольним рівнем для майбутнього ончейн-фінансів. Справжнє випробування полягає в тому, чи залишаться трейдери на платформах з вузькою функціональністю, але високими стимулами, коли музика airdrop закінчиться, чи перейдуть до багатофункціональної, глибоко інтегрованої та зручної екосистеми Hyperliquid.

Ця "битва без права на відступ" для Hyperliquid стосується не лише долі одного проєкту, а й може змінити логіку та структуру конкуренції у світі децентралізованих деривативів і всього DeFi.