Від підвищення відсоткової ставки єни до зупинки майнінгових ферм: чому Bitcoin все ще падає

Ринок знову падає, але цього разу це може бути не найкраща можливість для купівлі.

Після зниження процентної ставки на початку цього тижня ринковий тренд виглядає невтішно.

Bitcoin впав до близько $85,600, Ethereum втратив ключовий рівень у $3,000, а акції, пов’язані з cryptocurrency, опинилися під тиском. Strategy та Circle обидві зазнали майже 7% внутрішньоденного падіння, Coinbase знизився більш ніж на 5%, а майнінгові компанії CLSK, HUT, WULF втратили понад 10%.

Від очікувань підвищення ставки Банком Японії до невизначеності щодо майбутнього шляху зниження ставок Федеральної резервної системи, а також до систематичного зниження ризиків з боку довгострокових холдерів, майнерів та постачальників ліквідності — причини цього раунду падіння більше лежать у макроекономічній площині.

Підвищення ставки по єні — недооцінений перший доміно

Підвищення процентної ставки в Японії є найбільшим фактором цього падіння, і це може бути останньою значущою подією у фінансовій індустрії цього року.

Історичні дані показують, що кожного разу, коли Японія підвищує ставки, власники Bitcoin страждають.

Після трьох останніх підвищень ставки Банком Японії Bitcoin переживав падіння на 20%-30% протягом наступних 4-6 тижнів. Як детально проаналізував аналітик Quinten: після підвищення ставки по єні у березні 2024 року Bitcoin впав приблизно на 27%, після липневого підвищення — на 30%, і ще на 30% після підвищення у січні 2025 року.

Цього разу це перше підвищення ставки в Японії з січня 2025 року, і рівень ставки може досягти 30-річного максимуму. Поточні ринкові прогнози вказують на 97% ймовірність підвищення ставки по єні на 25 базисних пунктів, що вже практично вирішене питання. День засідання може бути лише формальністю, оскільки ринок вже відреагував спадом.

Аналітик Hanzo заявив, що крипторинок проігнорував дії Банку Японії, що є суттєвою помилкою. Він зазначив, що Японія, як найбільший іноземний власник казначейських облігацій США (із запасами понад $1.1 трильйона), є ключовим гравцем, чия зміна політики центрального банку може вплинути на глобальну пропозицію долара, дохідність казначейських облігацій та ризикові активи, такі як Bitcoin.

Декілька користувачів Twitter, які зосереджені на макроаналізі, також підкреслили, що єна — другий за величиною гравець на валютному ринку після долара, і її вплив на ринки капіталу може бути більшим, ніж навіть у євро. Майже тридцятирічний бичачий ринок акцій США мав значний зв’язок із carry trade по єні. Протягом багатьох років інвестори позичали єну під низькі ставки для інвестування в акції США, облігації чи високодоходні активи, такі як криптовалюти. Коли ставки в Японії зростають, ці позиції можуть швидко закриватися, що призводить до примусових ліквідацій та зниження кредитного плеча на всіх ринках.

Крім того, поточний ринковий фон такий, що більшість основних центральних банків знижують ставки, тоді як Банк Японії підвищує їх, створюючи можливість для розкручування арбітражних угод, тобто такі підвищення ставок можуть спричинити ще один раунд потрясінь на крипторинку.

Ще важливіше, що ключовий ризик може полягати не в самому цьому підвищенні ставки, а в сигналі, який Банк Японії надіслав щодо своєї політики на 2026 рік. Банк Японії підтвердив, що почне продавати приблизно $550 мільярдів ETF з січня 2026 року. Якщо Банк Японії знову підвищить ставки у 2026 році або кілька разів, це може спричинити подальші підвищення ставок і прискорений продаж облігацій, що ще більше розкрутить carry trade по єні, призведе до розпродажу ризикових активів і репатріації єни, потенційно викликаючи тривалі наслідки для фондового ринку та криптовалют.

Однак, якщо нам пощастить, після цього підвищення ставки Банком Японії, якщо наступні засідання призупинять подальші підвищення, ринковий обвал може змінитися відскоком.

Невизначеність щодо майбутніх очікувань зниження ставок у США

Звісно, жоден спад ніколи не є наслідком лише одного фактора чи змінної. Час цього підвищення ставки Банком Японії збігається з різким падінням Bitcoin, а також із піковими коефіцієнтами кредитного плеча, обмеженнями ліквідності долара, екстремальними позиціями, глобальною ліквідністю та ефектами кредитного плеча тощо.

Перенесімо фокус назад на Сполучені Штати.

У тиждень після зниження ставки в США Bitcoin почав слабшати. Ринковий фокус змістився на питання: «Скільки ще знижень ставок можна очікувати у 2026 році?» та «Чи буде темп змушений сповільнитися?». Два ключові релізи цього тижня — звіт про зайнятість у несільськогосподарському секторі США та дані CPI — є основними змінними у цьому процесі переоцінки очікувань.

Після завершення тривалого шатдауну уряду США Бюро трудової статистики (BLS) зосередиться на публікації даних про зайнятість за жовтень і листопад цього тижня, і найбільш очікуваним є звіт про зайнятість у несільськогосподарському секторі, який буде оприлюднений сьогодні о 21:30. Поточні ринкові очікування щодо зростання зайнятості не є особливо оптимістичними.

На перший погляд, це відповідає типовій структурі «хороші новини для зниження ставок», але проблема полягає у потенційному сценарії, коли, якщо зайнятість охолоне занадто швидко, чи буде Федеральна резервна система стурбована уповільненням економіки і обере більш обережний темп коригування політики? Якщо дані про зайнятість покажуть «обрив» або структурне погіршення, ФРС може вирішити почекати, а не прискорювати пом’якшення.

Щодо даних CPI, у порівнянні з даними про зайнятість, дані CPI, оприлюднені 18 грудня, стали предметом неодноразових обговорень на ринку: чи надасть CPI ФРС підставу «швидше скорочувати баланс», щоб компенсувати жорсткість Банку Японії?

Якщо дані про інфляцію покажуть відновлення або підвищену стійкість, навіть якщо ФРС збереже курс на зниження ставки, вона може вдатися до прискорення скорочення балансу для вилучення ліквідності, таким чином досягаючи балансу між «номінальним пом’якшенням» і «фактичним посиленням ліквідності».

Наступне справді визначене зниження ставки відбудеться не раніше політичного вікна у січні 2026 року, що ще досить далеко. Наразі Polymarket прогнозує 78% ймовірність відсутності зміни ставки 28 січня і лише 22% ймовірність зниження, що підкреслює високу невизначеність щодо очікувань зниження ставки.

Крім того, цього тижня як Банк Англії, так і Європейський центральний банк проведуть засідання щодо процентних ставок, щоб обговорити свої монетарні політики. Оскільки Японія вже задає тон, США вагаються, а Європа та Великобританія займають вичікувальну позицію, глобальна монетарна політика наразі перебуває у фазі високої розбіжності і не може сформувати єдиний фронт.

Для Bitcoin така «роз’єднана ліквідна середа» часто є більш шкідливою, ніж чітке посилення.

Закриття майнінгових ферм, триваючий вихід довгострокових холдерів

Ще одна поширена точка зору аналізу полягає в тому, що довгострокові холдери все ще постійно продають, і темпи розпродажу цього тижня прискорилися.

По-перше, це розпродаж з боку ETF-інституцій: спотові ETF на Bitcoin зазнали чистого відтоку приблизно $350 мільйонів за один день (близько 4,000 BTC), головним чином з Fidelity FBTC та Grayscale GBTC/ETHE; на стороні Ethereum ETF — сукупний чистий відтік близько $65 мільйонів (близько 21,000 ETH).

Наприклад, цікавим є те, що продуктивність Bitcoin під час американської торгової сесії відносно слабша. Згідно з даними, зібраними Bespoke Investment: «З моменту запуску BlackRock IBIT Bitcoin ETF, тримання після закриття принесло 222% прибутку, але тримання лише протягом внутрішньоденного часу призвело до збитку у 40,5%.»

Згодом на ланцюгу з’явився ще більш прямий сигнал розпродажу.

15 грудня чистий приплив Bitcoin exchange склав 3,764 BTC (приблизно $340 мільйонів), досягнувши рекордного максимуму. Серед них лише Binance зафіксував чистий приплив у 2,285 BTC, що приблизно у 8 разів більше, ніж у попередній період, що свідчить про те, що великі власники поповнюють рахунки та готуються до продажу.

Крім того, зміни у позиціях маркет-мейкерів також є важливим фоном. Наприклад, Wintermute перевів понад $1.5 мільярда активів на біржі з кінця листопада до початку грудня. Хоча його запаси BTC зросли на чисті 271 монету з 10 по 16 грудня, ринок все одно відчував певну тривогу через великі перекази.

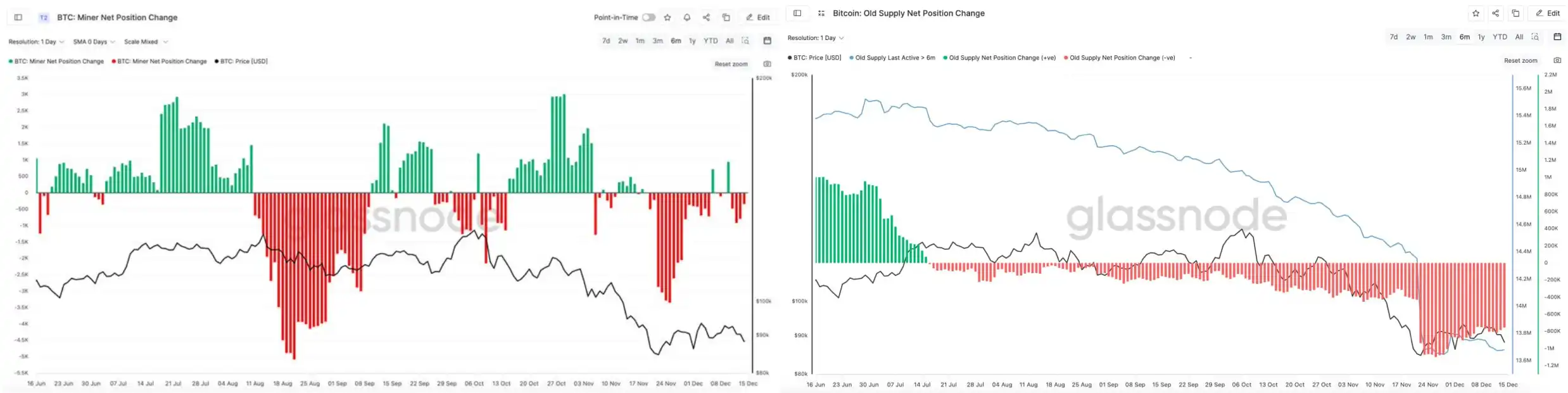

З іншого боку, тиск продажу з боку довгострокових холдерів і майнерів також привернув значну увагу.

Платформа моніторингу на ланцюгу CheckOnChain зафіксувала ротацію хешрейту Bitcoin — явище, яке історично збігалося з періодами стресу майнерів і дефіциту ліквідності. Аналітик на ланцюгу CryptoCondom зазначив: «Мене запитали, чи дійсно майнери та OG продають свої BTC. Об’єктивна відповідь — так, ви можете перевірити дані Glassnode щодо чистої позиції майнерів і довгострокових запасів BTC OG.»

Дані Glassnode показують, що OG, які не рухали свої BTC протягом останніх 6 місяців, продавали Bitcoin протягом кількох місяців, із помітним прискоренням з кінця листопада до середини лютого.

Крім того, зі зниженням загального хешрейту мережі Bitcoin, станом на 15 грудня, за даними F2pool, хешрейт мережі Bitcoin наразі становить 988.49 EH/s, що на 17.25% менше, ніж тиждень тому.

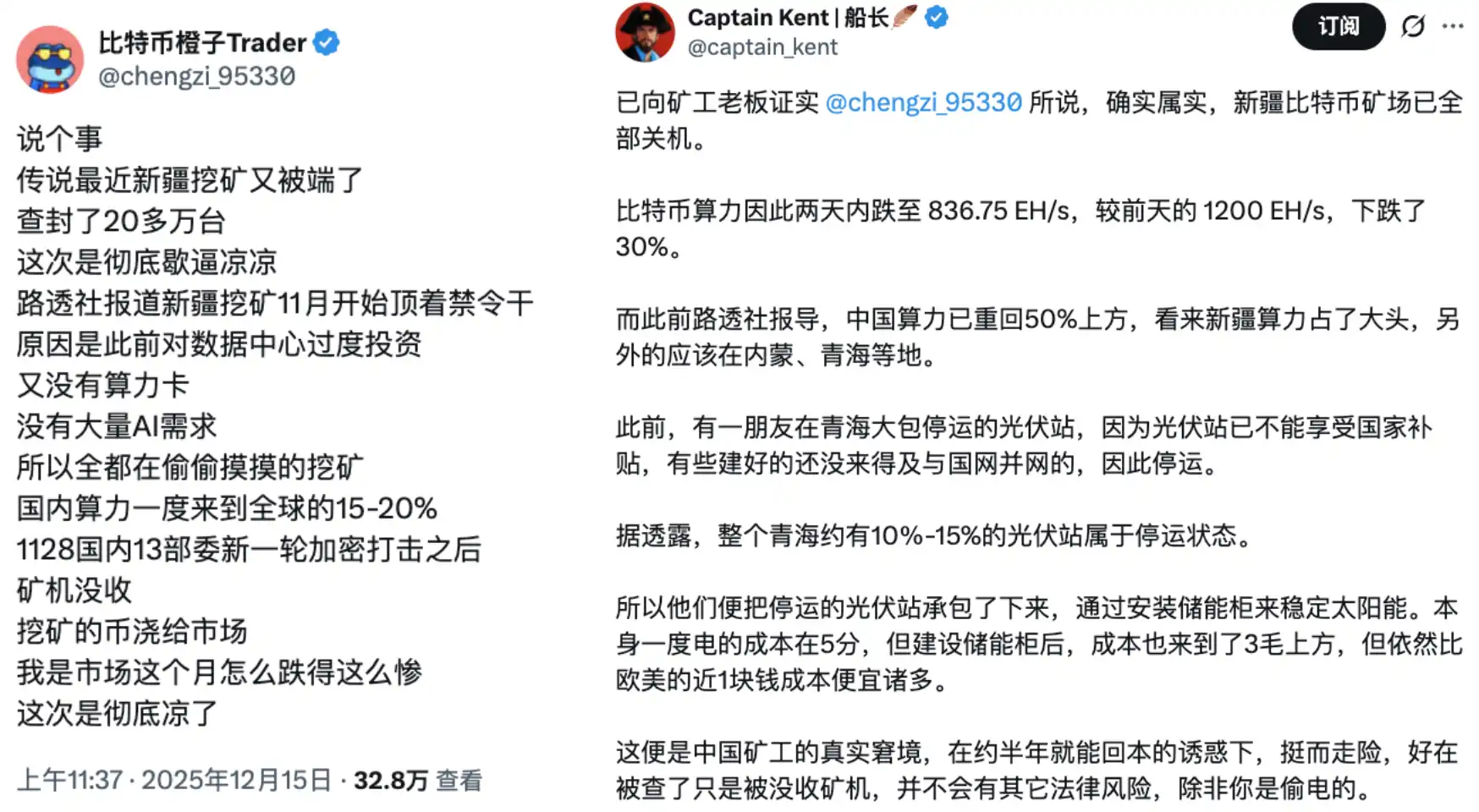

Ці дані також узгоджуються з чутками про «поступове закриття майнінгових ферм Bitcoin у Сіньцзяні». Kong Jianping, засновник і голова Nano Labs, також згадав про нещодавнє зниження хешрейту Bitcoin. Виходячи з середнього показника 250T на машину, нещодавно було зупинено щонайменше 400,000 майнінгових машин Bitcoin.

Загалом, цей раунд падіння зумовлений різними факторами: перший крок Банку Японії до жорсткості, який спровокував розкручування carry trade по єні; Федеральна резервна система, після першого зниження ставки, ще не надала чіткого подальшого шляху, що змусило ринок проактивно коригувати свої очікування ліквідності на 2026 рік; а на рівні ланцюга поведінка довгострокових холдерів, майнерів і маркет-мейкерів ще більше підвищила чутливість цін до змін ліквідності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.