Tether: небезпечна ротація активів на десятки мі�льярдів доларів?

Автор: Prathik Desai

Оригінальна назва: Gold, Bills, Thrills

Переклад та упорядкування: BitpushNews

Коли я думаю про стейблкоїни, я часто сприймаю їх лише як міст між доларом США та блокчейном, і тільки так. Вони можуть стати потужними інфраструктурними компонентами, які тихо підтримують роботу продуктів на ланцюгу у спосіб, який часто залишається непоміченим.

Як бізнес-модель, дохід емітентів стейблкоїнів є прямим і прив'язаний до ставок, оголошених Федеральною резервною системою США. Чим вища ставка, тим більший дохід емітентам приносить дохідність американських держоблігацій, що підтримують обіг їхніх стейблкоїнів.

Однак за останні роки найбільші емітенти стейблкоїнів у світі скоригували свою стратегію резервування, щоб краще пристосуватися до макроекономічного середовища.

У цьому кількісному аналізі я детально розгляну, чому і як компанія Tether реагує на майбутню зміну циклу ставок, частково замінюючи свою величезну дохідну машину золотом та Bitcoin.

Тож почнемо.

Машина американських держоблігацій

Достатньо поглянути на резерви Tether у держоблігаціях США, щоб зрозуміти, як у період високих ставок вона перетворилася на прибуткову машину.

Останні кілька років власники USDT отримували 0% доходу, тоді як Tether отримувала 5% доходу з приблизно 1 трильйона доларів США в американських держоблігаціях.

Навіть якщо середня ставка протягом більшої частини 2025 року буде нижчою — близько 4,25%, станом на 30 вересня 2025 року Tether повідомляє про чистий прибуток за рік понад 10 мільярдів доларів. Для порівняння, другий за величиною емітент стейблкоїнів Circle за той самий період повідомив про чистий збиток у 202 мільйони доларів.

Протягом більшої частини останніх трьох років бізнес-модель Tether ідеально відповідала макроекономічному фону. Федеральна резервна система зберігала ставки на рівні 4,5%–5,5%, Tether володіла понад 1 трильйоном доларів США в держоблігаціях, і кожен відсотковий пункт дохідності приносив близько 1 мільярда доларів річного доходу.

У той час як більшість криптовалютних компаній все ще боролися з операційними збитками, Tether лише завдяки довгим позиціям у короткострокових державних боргових паперах накопичила мільярди доларів прибутку.

Але що станеться, коли цикл ставок зміниться і в найближчі роки очікується зниження ставок?

Проблема циклу ставок

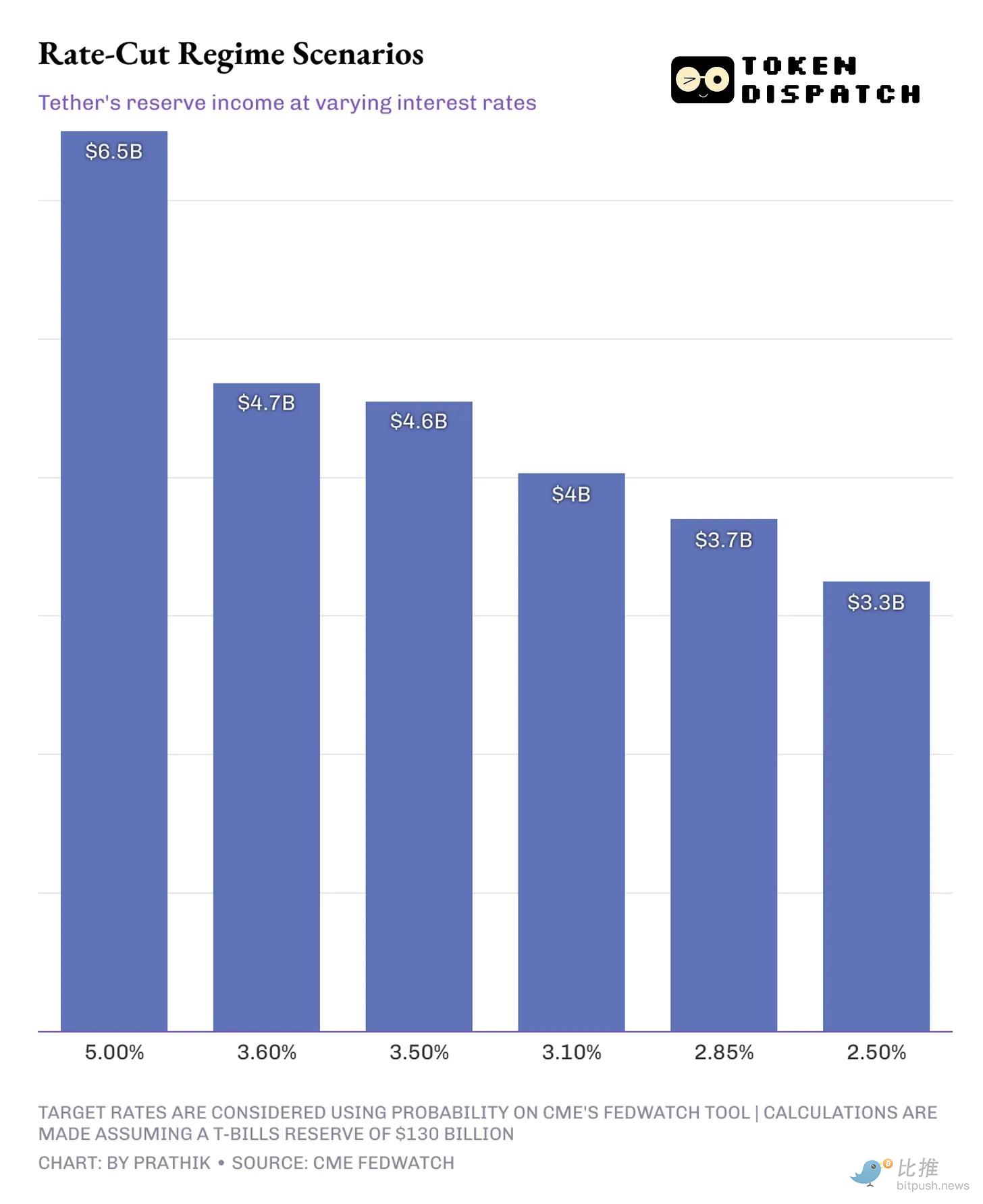

Згідно з даними CME FedWatch, до грудня 2026 року існує понад 75% ймовірності, що ставка федеральних фондів знизиться з поточного діапазону 3,75–4% до 2,75–3% або 3,25–3,50%. Це вже значно нижче рівня 5%, на якому Tether отримувала прибуток у 2024 році.

Зниження ставок може скоротити відсоткові доходи Tether від її держоблігацій.

Зниження загальної ліквідності економіки США на один відсотковий пункт може зменшити річний дохід Tether щонайменше на 1,5 мільярда доларів. Це більше ніж 10% її річного чистого прибутку за 2025 рік.

Як же Tether захистить свою прибутковість у такому світі? Після завершення терміну Джерома Павелла у 2026 році новий голова Федеральної резервної системи, ймовірно, буде більше схильний до очікуваної політики президента США Дональда Трампа щодо більш різкого та швидкого зниження ставок.

Саме тут стратегія резервування Tether найбільше відрізняється від інших емітентів стейблкоїнів.

Стратегія диверсифікації

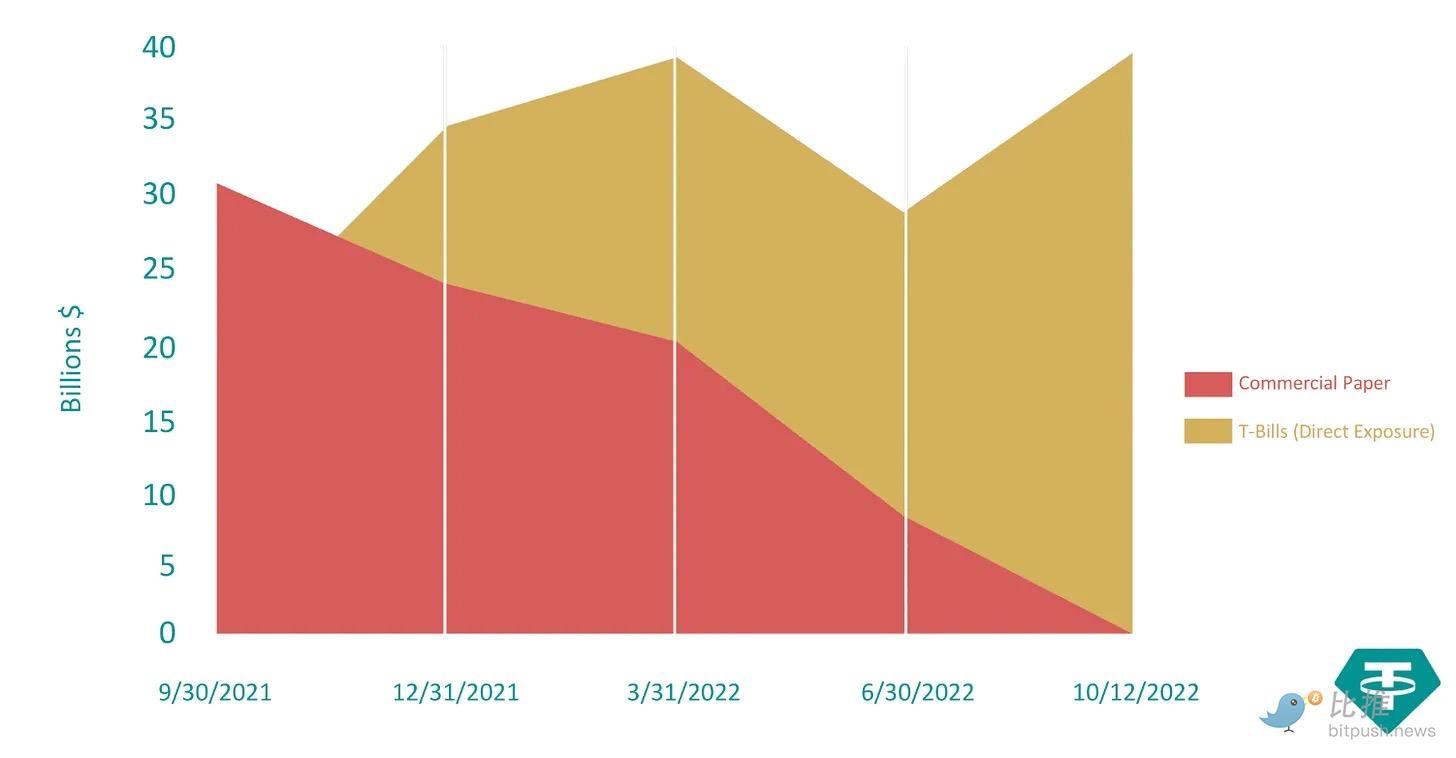

У період з вересня 2021 року по жовтень 2022 року Tether знизила свою залежність від комерційних паперів (незабезпечених короткострокових боргових інструментів, випущених великими корпораціями) більш ніж на 99%. З понад 30 мільярдів доларів у вересні 2021 року — майже до нуля.

Вона замінила ці активи держоблігаціями США, забезпеченими доларом, щоб підвищити прозорість для інвесторів.

За той самий період резерви Tether у держоблігаціях США зросли з менш ніж 25 мільярдів доларів до 40 мільярдів доларів.

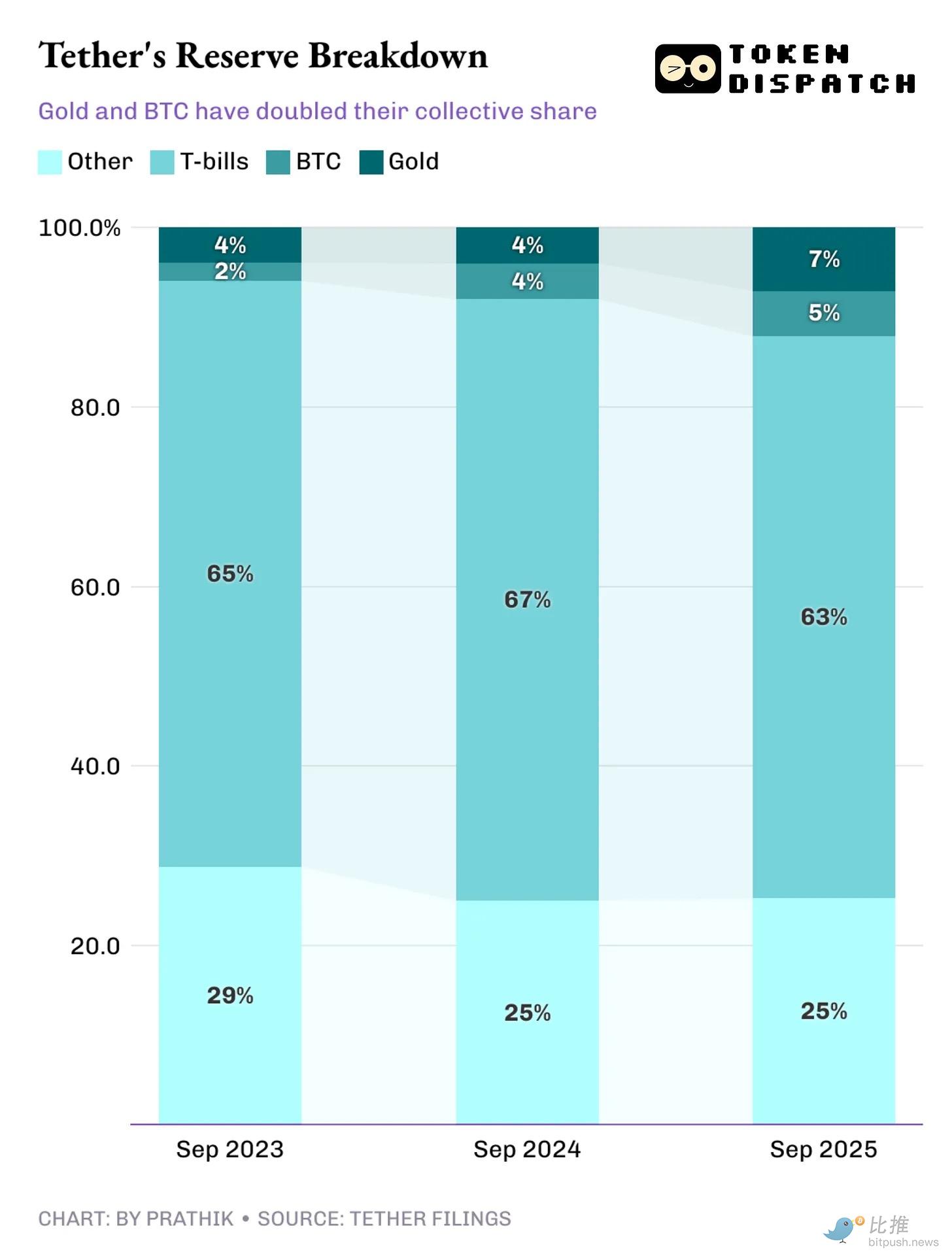

Між третім кварталом 2023 року та третім кварталом 2025 року структура резервних активів Tether змінилася, додавши категорії активів, які рідко зустрічаються на балансах інших емітентів стейблкоїнів.

Станом на вересень 2025 року Tether накопичила близько понад 100 тонн золота, вартістю близько 13 мільярдів доларів. Вона також володіє понад 90 000 BTC, вартістю майже 10 мільярдів доларів. Разом вони складають близько 12–13% її резервів.

Для порівняння, її конкурент Circle володіє лише 74 Bitcoin, вартістю близько 8 мільйонів доларів.

Чому саме зараз такий перехід?

Збільшення частки золота та Bitcoin збіглося з періодом, коли форвардна крива ставок більше не прогнозувала підвищення ставок.

Щоб протистояти зростаючій інфляції, ставки зросли з менш ніж 1% у травні 2022 року до понад 5% у серпні 2023 року. У цей період максимізація доходу через інвестиції в держоблігації була економічно доцільною. Але коли ставки досягли піку у 2023 році і очікування подальшого підвищення зникли, Tether розцінила це як момент для підготовки до зміни циклу ставок.

Чому обирати золото та Bitcoin при зниженні дохідності?

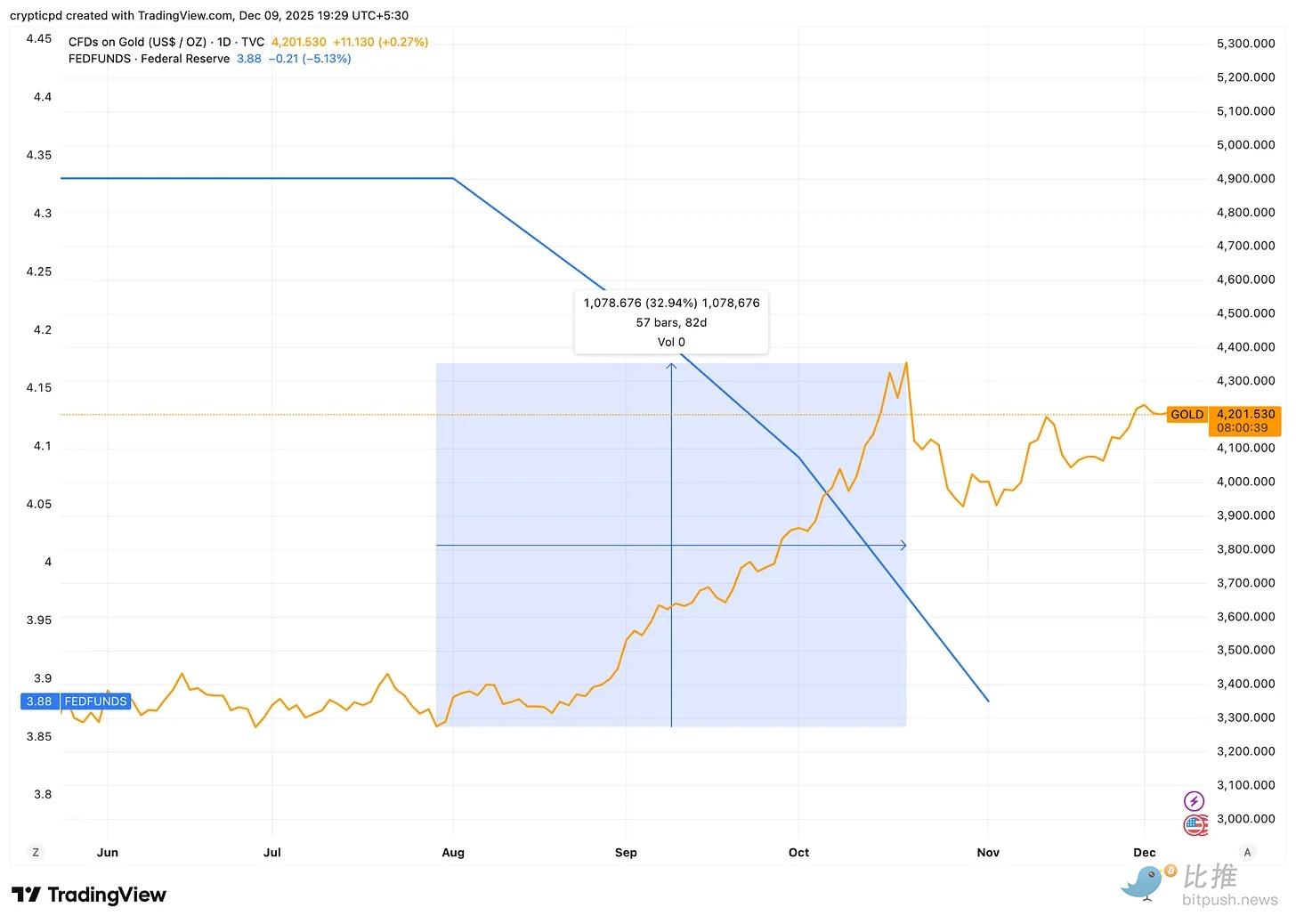

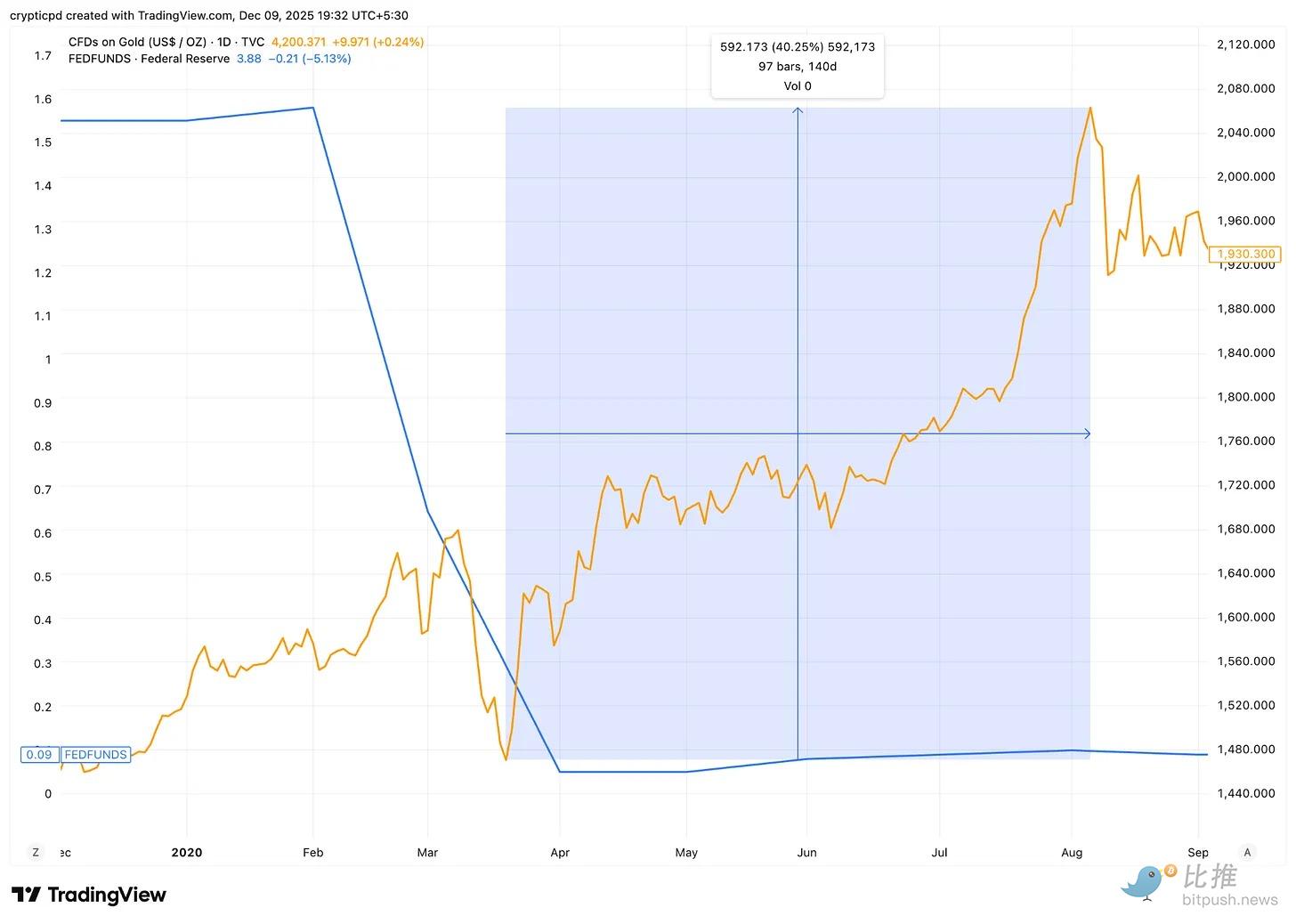

Коли дохідність держоблігацій США знижується, золото зазвичай демонструє гарні результати. Це зумовлено очікуванням зростання інфляції та зниженням альтернативних витрат на володіння золотом порівняно з держоблігаціями з низькою дохідністю.

Ми вже бачили це цього року: коли Федеральна резервна система знизила ставку на 50 базисних пунктів, ціна на золото зросла більш ніж на 30% з серпня по листопад.

Навіть під час пандемії COVID-19, коли Федеральна резервна система знизила ставку на 1,5 процентних пункти для вливання ліквідності в економіку, ціна на золото зросла на 40% протягом наступних п'яти місяців.

Bitcoin нещодавно також продемонстрував таку ж макроекономічну поведінку. Зі зниженням жорсткості монетарної політики та розширенням ліквідності Bitcoin зазвичай реагує як актив з високим бета.

Отже, хоча у високопроцентному середовищі максимізувати дохід можна через держоблігації, розміщення Bitcoin і золота може забезпечити потенційний апсайд у середовищі низьких ставок.

Це дозволяє Tether враховувати нереалізований прибуток, а також, за потреби, реалізовувати частину прибутку шляхом продажу золота чи Bitcoin зі своїх резервів, особливо у періоди низьких ставок і тиску на доходи.

Однак не всі схвалюють збільшення частки золота та Bitcoin у балансі Tether.

Проблема прив'язки

Хоча держоблігації США все ще складають 63% резервів Tether, збільшення частки ризикованих активів, таких як Bitcoin і незабезпечені позики, викликало занепокоєння рейтингових агентств.

Два тижні тому S&P Global Ratings переглянула здатність Tether підтримувати прив'язку USDT до долара США з рівня 4 (обмежена) до рівня 5 (слабка). Агентство зазначило збільшення частки корпоративних облігацій, дорогоцінних металів, Bitcoin і забезпечених позик у її резервах.

Агентство зазначило, що ці активи складають майже 24% від загального обсягу резервів. Ще більше занепокоєння викликає те, що, хоча держоблігації США все ще підтримують більшість резервів, емітент USDT надає обмежену прозорість і розкриття щодо структури ризикованих активів.

Крім того, існують побоювання щодо порушення прив'язки токена USDT до долара США.

У своєму звіті S&P зазначає: “Bitcoin зараз складає близько 5,6% обігу USDT, що перевищує 3,9% надлишкового забезпечення, і це свідчить про те, що резерви вже не можуть повністю поглинути вплив зниження його вартості. Тому зниження вартості Bitcoin у поєднанні зі зниженням вартості інших ризикованих активів може зменшити покриття резервів і призвести до недостатнього забезпечення USDT.”

З одного боку, зміна стратегії резервування Tether здається розумним кроком для підготовки до майбутнього середовища низьких ставок. Коли настане зниження ставок — а це неминуче — ця прибуткова машина на 13 мільярдів доларів буде під загрозою. Потенціал зростання золота та Bitcoin може допомогти компенсувати частину втрат доходу.

З іншого боку, ця зміна також викликає занепокоєння у рейтингових агентств, і це цілком зрозуміло. Головним завданням емітента стейблкоїнів є захист прив'язки до базової валюти (у цьому випадку — до долара США). Все інше, включаючи прибуток, стратегію диверсифікації резервів і нереалізований прибуток, стає другорядним. Якщо прив'язка зламається, бізнес також впаде.

Коли обіг токенів забезпечується волатильними активами, ризик для прив'язки змінюється. Достатньо значне зниження вартості Bitcoin — що ми спостерігали протягом останніх двох місяців — не обов'язково зламає прив'язку USDT, але зменшить буфер між ними.

Історія Tether розгортатиметься разом із майбутнім пом'якшенням монетарної політики. Рішення про зниження ставок цього тижня стане першим індикатором здатності цього гіганта стейблкоїнів захистити свою прив'язку і визначити подальшу траєкторію.

Почекаємо і подивимось.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ранковий звіт Mars | Крипторинок повністю відновлюється, bitcoin знову перевищує 94,5 тисяч доларів; Проект закону «CLARITY» очікується до оприлюднення цього тижня

Криптовалютний ринок повністю відновився, bitcoin перевищив 94 500 доларів США, ак�ції американських компаній, пов'язаних із криптовалютами, здебільшого зросли; Конгрес США просуває законопроєкт CLARITY щодо регулювання криптовалют; голова SEC заявив, що багато ICO не є цінними паперами; великі гравці мають значний нереалізований прибуток по довгих позиціях на ETH. Резюме створено Mars AI. Це резюме було згенеровано моделлю Mars AI, точність і повнота змісту все ще вдосконалюються.

Велика трансформація Федеральної резервної системи: від QT д�о RMP, як ринок радикально зміниться у 2026 році?

У статті обговорюється передумови, механізми та вплив на фінансові ринки стратегії Reserve Management Purchases (RMP), яку Федеральна резервна система запровадить у 2025 році після закінчення Quantitative Tightening (QT). RMP розглядається як технічна операція, спрямована на підтримку ліквідності фінансової системи, але ринок інтерпретує її як приховану політику пом’якшення. У статті аналізується потенційний вплив RMP на ризикові активи, регуляторну структуру та фіскальну політику, а також надаються стратегічні рекомендації для інституційних інвесторів. Резюме створено Mars AI Модель Mars AI перебуває на стадії ітераційного оновлення, тому точність і повнота змісту можуть змінюватися.

Allora інтегрує мережу TRON, надаючи розробникам децентралізовані прогнози на основі штучного інтелекту

Підвищення ставки в �Японії: чи зможе Bitcoin протистояти краще, ніж очікувалося?