Fasanara Digital та Glassnode: Інституційний ринковий прогноз на четвертий квартал 2025 року

Bitcoin домінує на ринку в цьому циклі, залучаючи понад 732 мільярди доларів нового капіталу, інституційна участь і структура ринку значно посилилися, а токенізовані активи та децентралізовані деривативи швидко змінюють екосистему індустрії.

Bitcoin домінує на ринку в цьому циклі, залучивши понад 732 мільярди доларів нового капіталу; участь інституцій та структура ринку значно посилилися, а токенізовані активи та децентралізовані деривативи швидко трансформують екосистему галузі.

Автор: Glassnode

Переклад: AididiaoJP, Foresight News

На тлі корекції ринку та макроекономічного тиску ми спільно з Fasanara Digital випустили спільний звіт, у якому проаналізували основну інфраструктуру екосистеми, включаючи спотову ліквідність, ETF-потоки, стейблкоїни, токенізовані активи та децентралізовані безстрокові контракти, а також тенденції їх розвитку у четвертому кварталі.

Цифрові активи перебувають на одному з найважливіших структурних етапів цього циклу. Завдяки глибокій спотовій ліквідності, історичному припливу капіталу та попиту на регульовані ETF, Bitcoin подолав фазу розширення останніх трьох років. Відбувається зсув ринкового фокусу: капітал концентрується, торгові платформи стають зрілішими, а інфраструктура деривативів демонструє більшу стійкість під час шоків.

На основі аналітики Glassnode та торгового погляду Fasanara, цей звіт окреслює еволюцію ринкової структури у 2025 році. Ми зосередилися на реконструкції ліквідності на спотовому, ETF та ф'ючерсному ринках, зміні масштабів кредитного циклу, а також на тому, як стейблкоїни, токенізація та позаланцюгові розрахунки трансформують рух капіталу. Ці тенденції разом формують ринкову архітектуру, яка суттєво відрізняється від попередніх циклів і продовжує розвиватися. Нижче наведено основні тези:

Ключові моменти

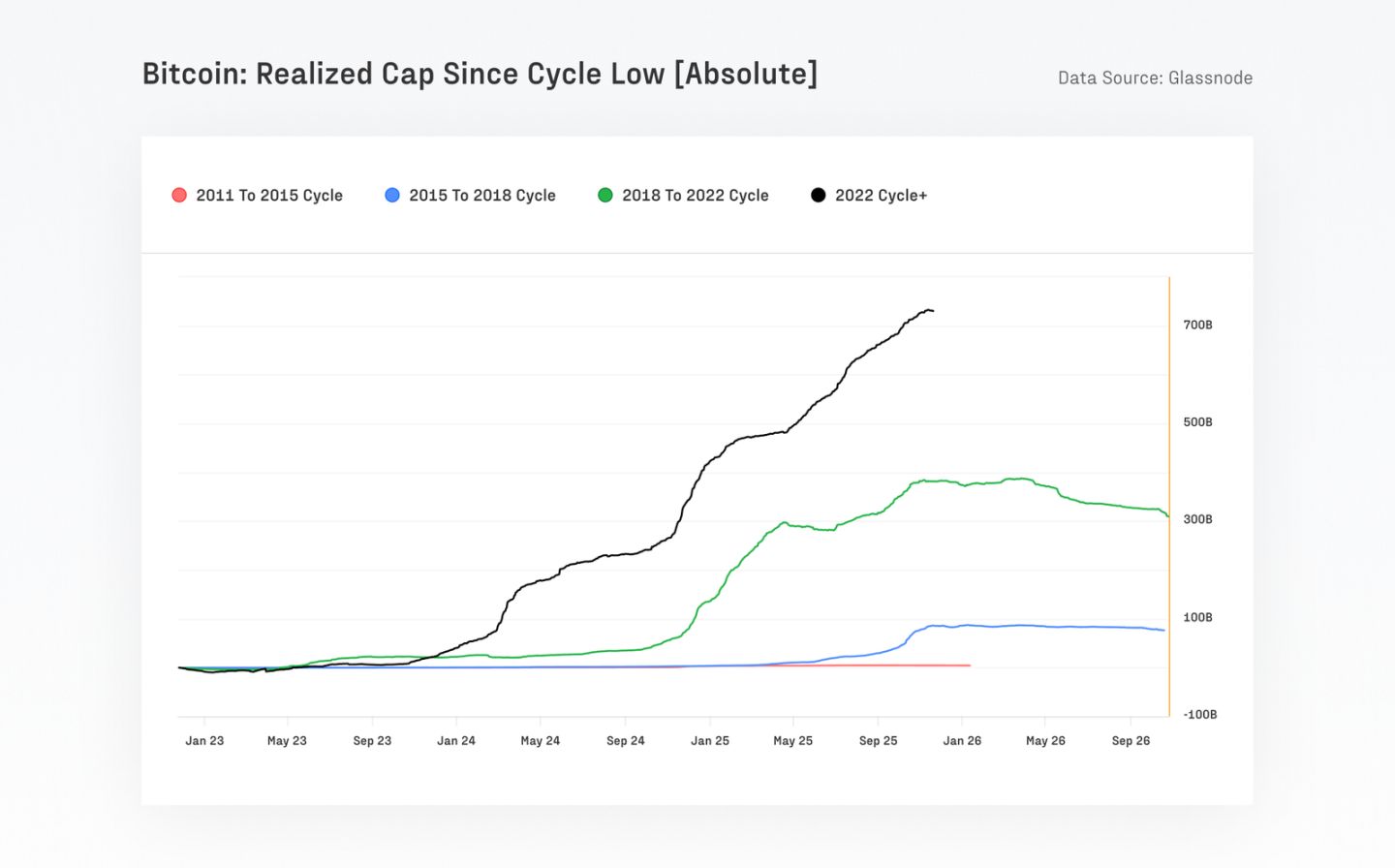

- Bitcoin залучив понад 732 мільярди доларів нового капіталу, що перевищує сумарний обсяг усіх попередніх циклів, піднявши реалізовану ринкову капіталізацію до близько 1.1 трильйона доларів, а ціна зросла більш ніж на 690%.

- Довгострокова волатильність Bitcoin майже скоротилася вдвічі — з 84% до 43%, що відображає зростання глибини ринку та інституційної участі.

- За останні 90 днів обсяг розрахунків Bitcoin склав близько 6.9 трильйона доларів, що дорівнює або перевищує квартальні обсяги транзакцій таких традиційних платіжних мереж, як Visa та Mastercard. Зі зміщенням торгової активності до ETF і брокерів, активність у ланцюзі зменшилася, але Bitcoin і стейблкоїни залишаються домінуючими у розрахунках на блокчейні.

- Денний обсяг торгів ETF виріс з менш ніж 1 мільярда доларів до понад 5 мільярдів доларів, а в пікові дні перевищував 9 мільярдів доларів (наприклад, після події з розкредитуванням 10 жовтня).

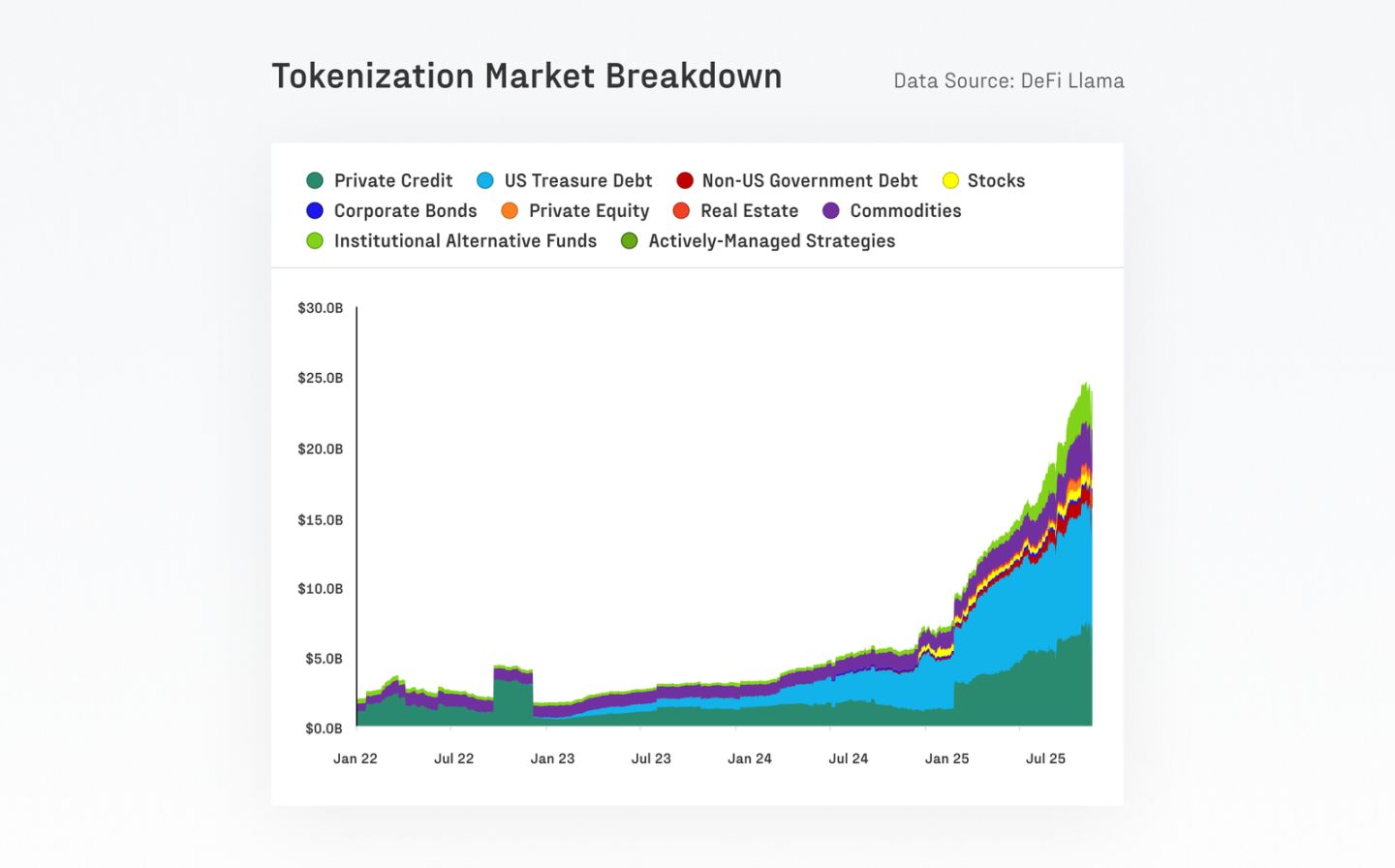

- Обсяг токенізованих реальних активів (RWA) за рік зріс з 7 мільярдів доларів до 24 мільярдів доларів; їхня кореляція з традиційними криптоактивами низька, що сприяє підвищенню стабільності та ефективності капіталу в DeFi.

- Децентралізований ринок безстрокових контрактів переживає вибухове зростання: частка DEX безстрокових контрактів зросла з близько 10% до 16–20%, а місячний обсяг торгів перевищив 1 трильйон доларів.

- Венчурна активність все ще тісно пов'язана з циклом альткоїнів і зосереджена переважно на біржах, основній інфраструктурі та рішеннях масштабування — зрілих і популярних напрямках.

Цей цикл очолює Bitcoin, рухає спот-ринок і підтримується інституційним капіталом

Частка Bitcoin на ринку наближається до 60%, що свідчить про повернення капіталу до ліквідних основних активів, тоді як альткоїни коригуються. З листопада 2022 року частка Bitcoin зросла з 38.7% до 58.3%, тоді як частка Ethereum впала до 12.1%, продовжуючи тенденцію відставання від Bitcoin з моменту злиття у 2022 році.

Від мінімуму до максимуму циклу Bitcoin залучив 732 мільярди доларів нового капіталу — більше, ніж у всіх попередніх циклах разом. Ethereum та інші альткоїни також показали сильне зростання, подекуди понад 350%, але не перевершили Bitcoin, як це було в минулі цикли.

Ліквідність зростає, довгострокова волатильність знижується, але кредитні шоки залишаються

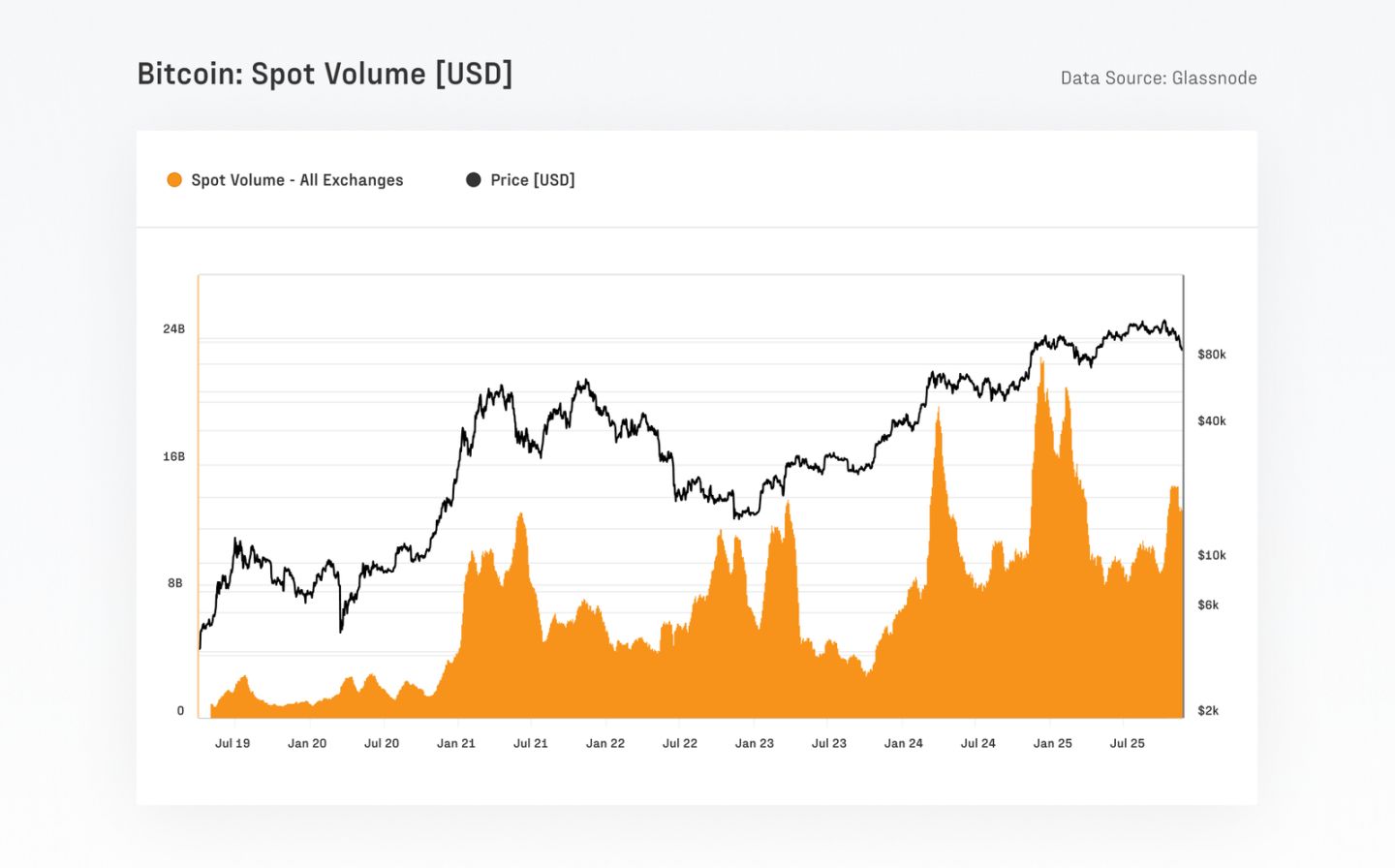

Структура ринку Bitcoin значно посилилася: денний обсяг спотових торгів зріс з 4–13 мільярдів доларів у попередньому циклі до 8–22 мільярдів доларів нині. Довгострокова волатильність продовжує знижуватися: річна реалізована волатильність впала з 84.4% до 43.0%. Водночас обсяг відкритих ф'ючерсних контрактів досяг історичного максимуму у 67.9 мільярдів доларів, з яких близько 30% припадає на CME, що свідчить про значну інституційну участь.

Ончейн-активність переходить офчейн, але Bitcoin і стейблкоїни залишаються основою ончейн-розрахунків

Після схвалення американських спотових ETF кількість щоденних активних ончейн-ентиті Bitcoin знизилася з близько 240 тисяч до 170 тисяч, що переважно відображає перехід активності до брокерів та ETF-платформ, а не зменшення використання мережі. Попри це, за останні 90 днів Bitcoin все ще розрахував близько 6.9 трильйона доларів — на рівні з квартальними обсягами Visa та Mastercard. За коригуванням Glassnode, реальний економічний обсяг розрахунків становить близько 870 мільярдів доларів на квартал, або 7.8 мільярда доларів на день.

Водночас стейблкоїни продовжують забезпечувати ліквідність для всієї екосистеми цифрових активів. Сукупна пропозиція п’яти найбільших стейблкоїнів досягла історичного максимуму у 263 мільярди доларів. Середньодобовий обсяг переказів USDT та USDC разом становить близько 225 мільярдів доларів, причому швидкість обігу USDC значно вища, що свідчить про його активніше використання для інституційних і DeFi-транзакцій.

Токенізовані активи розширюють фінансову інфраструктуру ринку

За останній рік обсяг токенізованих реальних активів (RWA) різко зріс з 7 мільярдів доларів до 24 мільярдів доларів. Ethereum залишається основним шаром розрахунків для таких активів, наразі на ньому розміщено близько 11.5 мільярдів доларів. Найбільший окремий продукт — BUIDL від BlackRock — виріс до 2.3 мільярда доларів, збільшившись у понад чотири рази за рік.

Зі зростанням припливу капіталу токенізовані фонди стали однією з найшвидше зростаючих категорій активів, відкриваючи нові канали розповсюдження для керуючих активами. Це свідчить про розширення сфери токенізації активів і зростання прийняття токенізації як каналу розповсюдження та ліквідності серед інституцій.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Mt Pelerin запускає персональний крипто IBAN, поєднуючи блокчейн і традиційний банкінг

Американський законодавець допитує представника ФРС Bowman щодо визначень цифрових активів і стейблкоїнів

Ціна Dogecoin зросла на 8% після оновлення щодо ETF 21Shares DOGE