Упорядкування та переклад: TechFlow

Гість: Matthew Sigel, менеджер портфеля VanEck Onchain Economy ETF ($NODE)

Ведучий: Anthony Pompliano

Джерело подкасту: Anthony Pompliano

Оригінальна назва: Is It Time To Buy Bitcoin Now?

Дата виходу: 25 листопада 2025 року

Короткий зміст

Matthew Sigel є менеджером портфеля VanEck Onchain Economy ETF ($NODE), який вважається одним із найбільш прогресивних інституційних продуктів у криптоекосистемі. У цьому інтерв’ю ми обговорили, як інституції оцінюють Bitcoin — від структури ринку, настроїв інвесторів до факторів, що впливають на нещодавні цінові рухи. Matthew представив три ключові індикатори, які він використовує для прогнозування майбутнього Bitcoin, поділився своєю стратегією купівлі під час волатильності ринку, а також розповів, на що звертає увагу у криптовалютних публічних компаніях. Крім того, у цьому подкасті обговорюється ширша екосистема цифрових активів, включаючи платформи смарт-контрактів, стейблкоїни та сфери, які, на його думку, мають найбільший довгостроковий потенціал.

Також є коротка інфографіка з нотатками до подкасту, яка допоможе швидко зрозуміти основне.

Основні тези

-

Bitcoin-майнінгові компанії трансформуються у AI-компанії.

-

Волатильність — один із найбільших викликів у криптосфері.

-

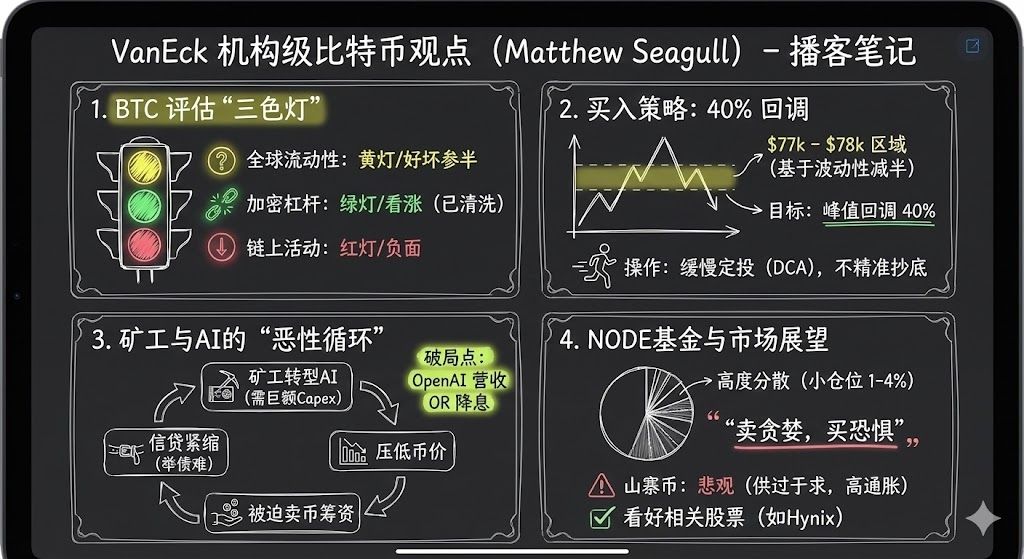

Matthew Sigel зазвичай оцінює ринкову динаміку Bitcoin з трьох позицій. Перша — глобальна ліквідність: Bitcoin і Dollar Index (DXY) мають стійку негативну кореляцію; друга — рівень кредитного плеча в криптоекосистемі: зараз він знижується, а фінансування суттєво подешевшало; третя — ончейн-активність: наразі вона слабка, і стан не є оптимістичним.

-

Підтримка в районі 78 000 і 70 000 доларів є гарною можливістю для входу.

-

Я зазвичай обираю стратегію DCA (усереднення вартості), наприклад, інвестую фіксовану суму на певному рівні ціни або роблю це кожні два дні.

-

Мій стиль інвестування — невеликі позиції, висока диверсифікація, і використання стратегії «купуй дешево — продавай дорого». На даний момент ця стратегія працює добре.

-

Після прийняття рішення про купівлю не потрібно вкладати все одразу — краще поступово формувати позицію, раціонально реагуючи на волатильність ринку.

-

Ринок перенасичений, інфляція альткоїнів все ще дуже висока. Окрім спекулятивної складової, вони ще не знайшли справжнього product-market fit.

-

Solana чудово проявила себе у побудові міжгалузевої екосистеми.

-

Дерегуляційна політика Трампа фактично негативно вплинула на альткоїни, оскільки децентралізація як ключова риса ослабла в новому регуляторному середовищі.

Як інституції зараз дивляться на Bitcoin

Anthony Pompliano: Сьогодні у нас у гостях Matthew Sigel, менеджер портфеля Van Eck Onchain Economy ETF ($NODE).

Я думаю, ми можемо почати з важливого питання: як інституції зараз дивляться на Bitcoin? Ринкові сигнали дуже складні: є як позитивні, так і негативні дані, ціна поводиться не найкраще, інвесторські настрої пригнічені. Як Van Eck та інші інституції зазвичай дивляться на Bitcoin і його розподіл у портфелі?

Matthew Sigel:

З точки зору інтересу інвесторів, я вважаю, що інституційна увага до Bitcoin залишається високою. Ми досі отримуємо багато запитів щодо освітніх матеріалів, порад щодо побудови портфеля та невеликих алокацій. Однак зараз ціна Bitcoin пережила понад 30% корекцію, а обсяги торгівлі деякими нашими публічними продуктами також знизилися. Це свідчить про те, що хоча інвесторський інтерес до дослідження Bitcoin високий, у реальних угодах є певна нерішучість.

Anthony Pompliano: Якщо аналізувати ці дані, як ви розрізняєте позитивні та негативні сигнали?

Matthew Sigel:

Ми зазвичай оцінюємо ринкову динаміку Bitcoin з трьох позицій.

Перша — глобальна ліквідність. Bitcoin і Dollar Index (DXY) мають стійку негативну кореляцію, тому глобальний апетит до ризику, кредитне плече і його зниження дуже впливають на Bitcoin, особливо з часів COVID. Ця макротенденція впливає на Bitcoin набагато сильніше, ніж раніше. На жаль, майнери Bitcoin опинилися в центрі цього процесу. Останнім часом, через посилення кредитних умов і те, що гіганти на кшталт Oracle залучають величезні борги для розвитку AI, майнери Bitcoin змушені адаптувати операції під ринкові можливості. Це вимагає великих капіталовкладень, які зазвичай фінансуються через борг, акції або продаж Bitcoin. До жовтня майнери активно продавали Bitcoin для підтримки цих процесів. Це призвело до негативної спіралі: посилення кредитних умов не лише ускладнює фінансування майнерів, а й додатково тисне на ціну Bitcoin. Тому з точки зору глобальної ліквідності докази змішані: є підтримка, але перспективи стали менш визначеними.

Друга позиція — рівень кредитного плеча в криптоекосистемі. Я вважаю це позитивним сигналом. У середині жовтня ми пережили ринкову ліквідацію, що призвела до зниження кредитного плеча і різкого падіння ставок фінансування. За останні 12 годин обсяг ліквідацій на ринку склав близько 1.7 мільярда доларів. Це свідчить про те, що кредитний настрій у крипторинку суттєво ослаб, я розглядаю це як бичачий сигнал.

Третя позиція — ончейн-активність. Ми зазвичай звертаємо увагу на комісії, кількість активних адрес і частоту транзакцій. Зараз ончейн-активність слабка, стан не є оптимістичним.

Як оцінювати індикатори в реальному часі та ключові рівні ціни Bitcoin

Anthony Pompliano: Як ви оцінюєте ринок Bitcoin? Ми вже обговорили, що глобальна ліквідність — це «жовте світло», кредитне плече в криптоекосистемі — «зелене», а ончейн-активність — «червоне». Очевидно, сигнали змішані. Як ви зважуєте ці фактори? Який із них для вас важливіший? Як ви коригуєте стратегію, коли всі ці сигнали одночасно присутні?

Matthew Sigel:

Я вважаю, що це значною мірою залежить від стилю інвестування. Як я вже згадував, зараз обсяги торгівлі знизилися, що свідчить про нерішучість інвесторів. Наприклад, у моєму ETF два-три тижні тому я продав 15% позиції у Bitcoin-майнерах. Це було тому, що ми помітили зниження оптимізму на ринку і посилення кредитних умов. Майнери Bitcoin суттєво впливають на наші доходи, тому наприкінці року було розумно трохи знизити ризик. Наразі ми ще не реінвестували ці кошти, але я стежу за кількома ключовими рівнями ціни Bitcoin.

Один із ключових рівнів — 78 000 доларів, що відповідає падінню на 40% від піку. У минулому циклі Bitcoin падав на 80%. З того часу волатильність знизилася приблизно вдвічі. Якщо волатильність зменшилася вдвічі, то і корекція ціни може бути вдвічі меншою, тому падіння на 40% — це розумна можливість ризик/прибуток. Крім того, рівень 78 000 доларів може пробити підтримку, сформовану після виборів на рівні 69 000 доларів. Ми вже бачили волатильність біля 70 000 доларів у день виборів і повторне тестування цього рівня у квітні цього року. Тут сформувалася сильна технічна підтримка.

Якщо падіння продовжиться, ще один рівень для спостереження — 55 000 доларів, це 200-тижнева ковзна середня. Якщо ринок зазнає екстремального падіння, наприклад, знову на 80%, Bitcoin може повернутися до 27 000 доларів, що відповідає рівню, коли BlackRock подавав заявку на Bitcoin ETF. Це зітре весь прибуток від ETF, але я вважаю, що ймовірність цього невелика. Загалом, падіння на 40% і підтримка біля 70 000 доларів — це гарна можливість для входу.

Anthony Pompliano: Я розумію вашу точку зору. Як приватні інвестори, ми можемо бути більш гнучкими у визначенні рівнів, наприклад, 77 000 чи 80 000 доларів — для приватної особи це не має великого значення, але інституції при розподілі капіталу стикаються з більшими обмеженнями: управління ризиками, ребалансування тощо, а також мають доступ до інструментів і досвіду, яких немає у приватних інвесторів.

Як ви дивитесь на різницю між інвестуванням на рівнях 77 500 і 80 000 доларів? Чи варто діяти рішуче, коли ціна наближається до цілі, чи чекати ще нижчих рівнів? Як ви конкретно виконуєте стратегію в умовах волатильності настроїв? Наприклад, коли ринок сповнений жадібності чи страху, волатильність акцій низька, але VIX досягає 28. У такій ситуації ви входите одразу чи дотримуєтесь дисципліни, встановлюючи цільові ціни та лімітні ордери?

Matthew Sigel:

Мій особистий стиль — поступовість. Я зазвичай обираю DCA, наприклад, інвестую фіксовану суму на певному рівні ціни або роблю це кожні два дні. Як професійний інвестор, у нас є команда трейдерів, яка допомагає знаходити ліквідність і виконувати угоди. Це одна з переваг інституційного інвестування — можливість дотримуватись дисциплінованої стратегії.

Втім, я не думаю, що є абсолютно правильний чи неправильний підхід. Головне — приймати розумні рішення, виходячи зі своєї логіки та потреб клієнтів. Для мене поступове формування позиції — найкращий варіант.

Чому криптоакції $NODE показують кращу динаміку

Anthony Pompliano: Давайте поговоримо про публічні акції, пов’язані з Bitcoin та криптоіндустрією. Ваш ETF $NODE з моменту запуску показав дуже гарну динаміку — я чув, що зростання склало близько 28–32%, що перевищує динаміку Bitcoin.

Зазвичай багато хто вважає, що сам Bitcoin чи криптоактиви повинні випереджати пов’язані акції, але за останній рік ми побачили іншу картину. Розкажіть про стратегію публічних акцій $NODE і ваш підхід до алокації в цих компаніях.

Matthew Sigel:

Це дійсно так. З точки зору інвесторів, як інституційних, так і роздрібних, багато хто віддає перевагу інвестуванню у криптоіндустрію через акції. Це пов’язано з тим, що фінансова звітність акцій більш стандартизована, а також їх можна легко інтегрувати у брокерські рахунки. З мого досвіду, після виборів відбулася важлива зміна: інвестбанки стали готові андеррайтити криптоактиви. Саме тому за останній рік ми побачили багато IPO, SPAC і вторинних розміщень. У Van Eck ми вчасно скоригували стратегію і зосередилися на криптоакціях. Це було правильне рішення: з моменту запуску $NODE Bitcoin впав на 16%, а пов’язані акції суттєво зросли. Ми змогли побачити вплив AI на майнерів Bitcoin і сформували відносно низьковолатильний портфель.

Звісно, наш портфель також пережив певні просадки, але порівняно з конкурентами ми змогли знизити ризик завдяки суворому контролю розміру позицій. У цій ранній стадії індустрії багато дрібних і високозаборгованих компаній стикаються з ризиками виконання та операційними ризиками. Я не бачу сенсу брати на себе надмірний ризик, наприклад, алокувати 10% у одну позицію. Я віддаю перевагу концентрації ризику у межах 1–4% і використовую волатильність ринку для пошуку переваг.

Крім того, ми досить широко визначаємо криптоакції — не лише компанії, чий основний бізнес пов’язаний із криптоіндустрією, а й ті, що входять у ланцюжок створення вартості Bitcoin через токенізацію або продаж. Такі компанії можуть не лише економити кошти, а й генерувати дохід, що суттєво впливає на P/E. Тому мій стиль інвестування — невеликі позиції, висока диверсифікація, і використання стратегії «купуй дешево — продавай дорого». На даний момент ця стратегія працює добре.

Anthony Pompliano: Ви згадали, що компанії не обов’язково повинні мати основний бізнес у криптоіндустрії. Можете навести приклад компанії, яка продає продукти або використовує технології для криптоіндустрії, але не є класичною криптокомпанією?

Matthew Sigel:

Я можу навести приклад Hynex — це корейський виробник пам’яті, який продає продукцію у напівпровідникову індустрію. Він конкурує з Micron і SanDisk, це олігополія. Коли продажі майнерів Bitcoin високі, частка DRAM Hynex у майнінгу становить від кількох до середніх відсотків. Це впливає на бізнес, але не є визначальним фактором. Проте, якщо врахувати вплив AI на ланцюжок постачання, динаміка попиту і пропозиції суттєво змінюється. Зараз P/E Hynex близько 5, це дуже приваблива оцінка. Ми алокували близько 1% у Hynex — компанія пов’язана з цифровими активами і водночас виграє від інших структурних трендів. Це гарний приклад.

Що може змінити ситуацію для Bitcoin-майнерів?

Anthony Pompliano: Bitcoin-майнери останніми роками пережили суттєве падіння, особливо після піку ціни Bitcoin. Які фактори можуть змінити ситуацію для майнерів?

Нещодавно ми обговорювали цікаву ідею, яку озвучив Говард Маркс у 2018 році у Wharton. Він казав, що не намагається зловити дно, а поступово купує, коли ціна наближається до низу, навіть якщо вона ще може впасти, і продовжує нарощувати позицію під час відновлення ринку. Як ви вважаєте, що може змінити тренд для Bitcoin-майнерів?

Matthew Sigel:

Я повністю погоджуюсь із Говардом Марксом — це саме та стратегія, яку я описував раніше. Після прийняття рішення про купівлю не потрібно вкладати все одразу — краще поступово формувати позицію, раціонально реагуючи на волатильність ринку.

З моєї точки зору, є два основні фактори, які можуть допомогти майнерам. Перший — доходи у сфері штучного інтелекту. Зараз точиться багато суперечок, чи зможе AI принести реальний прибуток. Я вважаю, що основна вигода від AI — це оптимізація витрат, а не пряме зростання доходів. Зменшення операційних витрат дозволяє суттєво підвищити прибуток на акцію, що позитивно для ринку. Наприклад, OpenAI нещодавно уклала угоду з Target щодо інтеграції технологій у рітейл та процеси оплати. Угода може сягати дев’ятизначної суми, і хоча інформації поки мало, з появою подібних угод довіра до AI зростатиме.

Другий фактор — монетарна політика ФРС. Якщо ФРС знизить ставку, це суттєво покращить ліквідність, що критично для майнерів Bitcoin. Зараз ринок не впевнений, чи знизить ФРС ставку у грудні, але якщо ліквідність покращиться, тиск на фінансування майнерів зменшиться.

Загалом, ці два фактори — доходи від AI і політика ФРС — можуть стати ключовими драйверами для зміни ситуації у майнерів Bitcoin.

Anthony Pompliano: Коли ми говоримо про публічні компанії, пов’язані з криптою, майнери Bitcoin — важлива сфера. Є також провайдери стейблкоїнів, такі як Circle, Gemini і Coinbase, а також інфраструктурні компанії та інші теми. Як ви дивитесь на ці компанії?

Matthew Sigel:

Circle — типовий приклад: раніше їх переоцінювали через ринковий ентузіазм, зараз вони проходять фазу корекції оцінки. Але водночас їхня частка ринку зростає, тому, можливо, ми збільшимо алокацію у такі компанії. Повертаючись до майнерів Bitcoin, ми побачили, наскільки важлива вартість капіталу. За останні три місяці майже всі майнери залучали кошти для розвитку AI-інфраструктури. Це капіталомісткий процес, і ми бачимо, як вартість капіталу почала відрізнятися у різних компаній. Наприклад, Cipher нещодавно уклала угоду з Fluid Stack (за підтримки Google) про фінансування інфраструктури через борг. А Bitdeer довелося залучати конвертований борг, Clean Spark також використала розмивне фінансування. Ця різниця у доступі до капіталу призведе до ефекту «переможець отримує все», тому інвесторам варто обирати великих майнерів із кращим доступом до капіталу.

Anthony Pompliano: Економія на масштабі стає важливою темою для обговорення. Раніше, коли індустрія була меншою, це не було критично. Але зараз, із розвитком приватного ринку, ліквідних криптоактивів і ранніх публічних компаній, масштаб стає все важливішим. Наприклад, Coinbase вже стала справжньою великою компанією, а серед майнерів теж є кілька, які подолали бар’єр масштабу. У традиційних індустріях економія на масштабі завжди була ключовою. Тепер це так і в криптоіндустрії — або ти масштабуєшся, або залишаєшся на узбіччі.

Matthew Sigel:

Я повністю згоден. На ранніх етапах основна стратегія майнінгу Bitcoin була у пошуку найдешевшої електроенергії та використанні регіональних переваг. Але через обмежене фінансування з боку Wall Street майнерам було складно досягти економії на масштабі. Зараз ситуація змінюється, особливо на перетині AI та майнінгу. Такі компанії, як Tera Wolf і Cipher, вже можуть масштабуватися через боргове фінансування, хоча їхній рейтинг невисокий, але це важливий переломний момент для міноритарних акціонерів.

Втім, майнінг Bitcoin все ще має сильну регіональну специфіку. Наприклад, Cipher працює у Техасі, Tera Wulf — у Нью-Йорку, а Bitfarms — у регіоні PJM (PJM — це найбільша регіональна енергосистема у США, яка охоплює 13 штатів і Вашингтон). Пряма конкуренція між цими компаніями поки незначна, але вже видно, що вони розширюються у нові регіони. Наприклад, Tera Wulf нещодавно заявила про плани вийти на ринок Техасу. З розвитком індустрії переваги масштабу ставатимуть дедалі помітнішими, але, як і в енергетиці, регіональні фактори залишатимуться важливими.

Оцінка балансів компаній, що тримають Bitcoin

Anthony Pompliano: MicroStrategy вже продемонструвала ефект масштабу, включивши Bitcoin у баланс. Зараз багато компаній починають включати Bitcoin чи інші криптоактиви у баланс, деякі — через традиційний лістинг, інші — через зворотне поглинання або SPAC. Як ви дивитесь на ринок цифрових активів і як ці активи можуть накопичувати вартість у майбутньому?

Matthew Sigel:

Ми досить обережно ставимось до цього сегменту. Ми вважаємо, що багато компаній із малою капіталізацією навряд чи зможуть довго утримувати високі оцінки. Це не означає, що таких компаній не буде взагалі, але немає підстав вважати, що їх буде так багато. На початку моєї кар’єри я досліджував азійські ринки, де було багато компаній із чистою вартістю активів (NAV), які зазвичай торгувалися з дисконтом у 50%, особливо якщо не було чіткої стратегії зміни контролю або міноритарії не могли отримати доступ до активів. Тому ми уникаємо таких компаній, хоча іноді робимо винятки. Зі зниженням оцінок ми бачимо, що деякі дрібні компанії починають продавати Bitcoin і викуповувати акції, а активні інвестори можуть принести їм нові можливості.

Я стежу за тим, чи відбудеться угода зі Strive. Якщо так, то співвідношення ризик/прибуток стане привабливішим, оскільки структура пріоритетних акцій у них досить прозора, і фіксовані інвестори можуть легко оцінити ризики. Наприклад, викупна ціна пріоритетних акцій Strive — 110 доларів, ціна розміщення — 75 доларів, номінал — 100 доларів. Вони керують ціною через відсоткові ставки у межах 95–105 доларів. Це дозволяє інвесторам краще оцінити ризики.

Для порівняння, структура пріоритетних акцій Microstrategy складніша: вони тісно співпрацюють із арбітражниками конвертованих облігацій і можуть торгувати з премією протягом усього циклу, але кредитори стикаються з більшою невизначеністю, оскільки компанія залишає за собою право викупу боргу. Це ускладнює оцінку ризиків для кредиторів і може бути не дуже зручно для фіксованих інвесторів.

Схожа ситуація і у Meta Planet. Вони нещодавно оголосили про нову структуру пріоритетних акцій, яка більше схожа на Strive, але для них це може бути не дуже позитивно. Причина в тому, що така структура посилює права власників облігацій, які першими отримують грошові потоки, а потенційний прибуток акціонерів знижується. Для облігаціонерів це може бути більш стійким варіантом, але для акціонерів — навпаки, особливо для компаній, які залежать від прибутку на акцію.

Anthony Pompliano: Щодо здатності цих компаній погашати пріоритетний борг, на ринку є питання. Наприклад, Saylor казав, що якщо Bitcoin зростатиме лише на 2% на рік, вони зможуть працювати довго. Якщо зростання не буде взагалі, вони можуть фінансувати операції, продаючи акції, ще 70 років. Як ви оцінюєте їхню здатність обслуговувати борг?

Matthew Sigel:

Це залежить від структури балансу. Наприклад, Microstrategy більше залежить від зростання ціни Bitcoin і нереалізованого прибутку. Вони можуть брати під ці активи нові кредити. Дрібніші компанії більше схильні продавати Bitcoin для погашення боргу. Це може підвищити довіру інвесторів, але виникає питання: що буде з ринком, якщо у ведмежому тренді всі почнуть продавати Bitcoin? Це може посилити тиск на ціну, особливо у періоди низьких настроїв.

Anthony Pompliano: Якщо ці компанії почнуть масово продавати Bitcoin, що станеться на ринку? Чи можливі примусові продажі? Наприклад, чи може Michael Saylor бути змушений ліквідувати активи?

Matthew Sigel:

Це дійсно може посилити ризик падіння ціни Bitcoin, особливо у періоди низьких настроїв. У Saylor ситуація особлива: навіть якщо Bitcoin впаде на 50% від піку, йому не доведеться продавати активи — він може рефінансуватися через переговори з кредиторами. Але для дрібних компаній усе складніше. Якщо їхні акції торгуються з дисконтом у 50% до NAV, активні інвестори можуть вимагати місця у раді директорів, ініціювати зміни у корпоративному управлінні або навіть ліквідувати компанію, щоб повернути активи акціонерам. Це зазвичай тривалий процес, який може зайняти рік-два.

Anthony Pompliano: Щодо компаній, які тримають Bitcoin, але не є Bitcoin-компаніями, наприклад Tesla чи Block, чи продовжиться ця тенденція? Чи ринок буде розділяти такі компанії?

Matthew Sigel:

Це цікаве питання. Ми помітили подібне у Node ETF. Наприклад, Tesla та Allied Resources (ARLP) мають Bitcoin, але ринок не дає їм премії за це. Але ситуація може змінитися. Нещодавно MSCI розглядала можливість виключення Microstrategy з деяких індексів, і це може змусити багато компаній тримати менше 49% активів у Bitcoin, щоб залишатися в індексах. Це дозволяє отримувати вигоду від зростання Bitcoin і залишатися у складі індексу. Ринок постійно змінюється, і з новими правилами компанії з невеликими запасами Bitcoin можуть отримати вищу оцінку.

Погляд Matthew на альткоїни та домінування Bitcoin

Anthony Pompliano: Ваша команда багато досліджує криптоактиви та публічні компанії, пов’язані з ними. Яке ваше бачення щодо інших криптоактивів, окрім Bitcoin?

Matthew Sigel:

Об’єктивно кажучи, ми менш активні у запуску ETF на окремі токени, ніж деякі конкуренти. Ми вже подали заявки на BNB ETF і Avalanche (AVAX) ETF. Відверто кажучи, ринок перенасичений, інфляція альткоїнів все ще дуже висока. Окрім спекулятивної складової, вони ще не знайшли справжнього product-market fit.

Тому ми не надто оптимістичні щодо цього сегменту. Очевидно, ринок суттєво скоригувався. Я вчора був на MultiCoin Summit і побачив, що Solana чудово проявила себе у побудові міжгалузевої екосистеми. Багато індустрій використовують її блокчейн-архітектуру. Але у порівнянні з корпоративними ланцюгами (як Tempo чи Circle), децентралізовані блокчейни не мають підтримки відділів продажів. Корпоративні ланцюги залучають клієнтів через sales-команди і мотивують співробітників акціями, а децентралізовані блокчейни покладаються лише на спільноту та потенціал монетизації. Такий механізм не настільки прямий і не може так само ефективно залучати торговців, як Visa, Mastercard, Square чи Solana.

Anthony Pompliano: Щодо динаміки відносно Bitcoin: історично в бичачому ринку альткоїни випереджали Bitcoin. Але цього разу Bitcoin випередив більшість альткоїнів, що стало несподіванкою. Чому так?

Matthew Sigel:

У фіатному вираженні Bitcoin дійсно перевершив інші активи. Я вважаю, що дерегуляційна політика Трампа фактично негативно вплинула на альткоїни, оскільки децентралізація як ключова риса ослабла в новому регуляторному середовищі. У попередньому регуляторному середовищі Ethereum мав явну перевагу серед децентралізованих альтернатив. Зараз ця перевага зникла, і всі проекти опинилися на рівних. Це частково пояснює зростання корпоративних ланцюгів: вони не повністю децентралізовані, не мають чіткої децентралізованої дорожньої карти, але можуть використовувати токени для бізнесу, який раніше вважався незаконним. Це зменшує диференціацію по-справжньому децентралізованих проектів, таких як Ethereum і Solana.

Всередині $NODE: структура, алокація та стратегія

Anthony Pompliano: Можете коротко розповісти про NODE і вашу інвестиційну стратегію?

Matthew Sigel:

NODE — це активно керований ETF, у якому ми можемо тримати до 25% активів у криптовалютах через ETF. Зараз ми тримаємо 11% у Bitcoin ETF, Ethereum і Solana — по 1%.

Решта — це акції, пов’язані з цією сферою. Ми орієнтуємося на компанії, які чітко демонструють стратегію заробітку чи економії через впровадження Bitcoin, блокчейну чи цифрових активів. Я особисто переконаний, що Bitcoin-майнінгові компанії трансформуються у AI-компанії. Майнери — найбільша частка фонду, близько третини. Інші кошти розподілені між фінтехом, e-commerce, енергетичною інфраструктурою тощо. Така диверсифікація допомагає згладити волатильність портфеля.

Якщо інвестувати лише у чисті криптокомпанії, такі як Microstrategy чи Coinbase, волатильність може бути дуже високою, до 10%. За відгуками інституційних інвесторів, волатильність — один із найбільших викликів у криптосфері. Тому наша стратегія — знижувати загальну волатильність через диверсифікацію, але водночас дозволяти інвесторам отримувати вигоду від зростання цифрових активів. Це і є основна мета NODE.