З ухваленням у США закону GENIUS Act та прискореним формуванням глобальної регуляторної бази, стейблкоїни поступово виходять із "сірої зони" до контрольованого ринкового порядку, але нові виклики, пов’язані з ризиками та можливостями, лише починаються.

У 2025 році регулювання стейблкоїнів переживає важливий переломний момент. У липні Конгрес США ухвалив GENIUS Act, створивши першу федеральну регуляторну структуру для стейблкоїнів у країні, що знаменує включення цього швидкозростаючого цифрового активу до основної фінансової регуляторної системи. Тим часом Велика Британія, ЄС, Канада та інші провідні економіки також впроваджують або прискорюють реалізацію законодавства щодо регулювання криптовалют, переводячи глобальне регулювання криптоактивів від питання "чи регулювати" до "як системно регулювати".

На цьому тлі ризики та стратегії реагування, що виникають у процесі глибокої інтеграції стейблкоїнів із традиційною фінансовою системою, стають у центрі уваги регуляторів і учасників ринку.

1. Формування глобальної регуляторної структури

Основні економіки прискорюють впровадження регулювання стейблкоїнів, а 2025 рік стає роком прориву у законодавстві щодо криптоактивів.

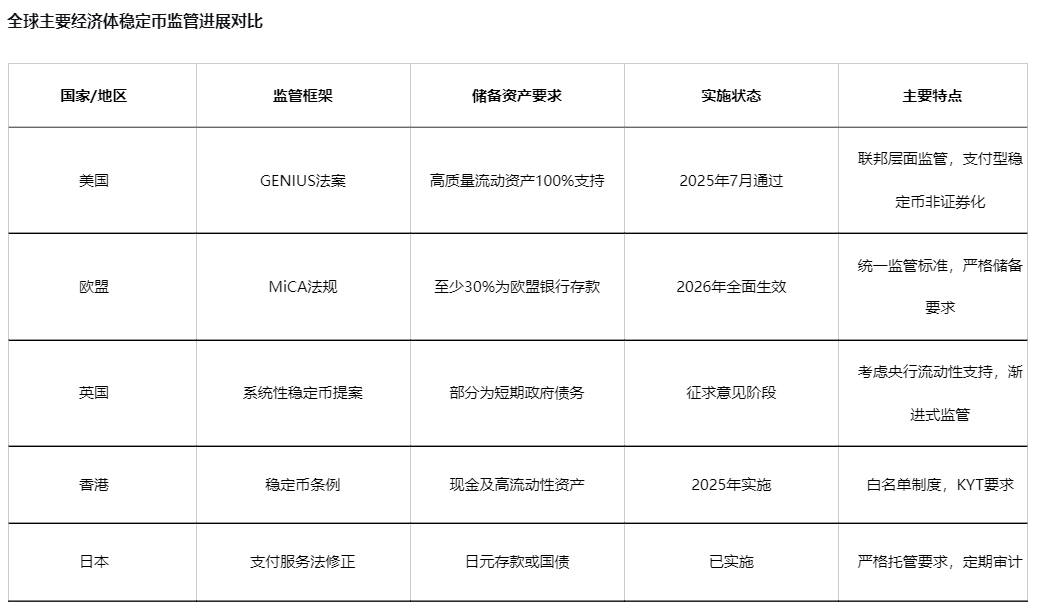

● GENIUS Act у США забезпечує федеральний регуляторний шлях для випуску стейблкоїнів, вимагаючи від емітентів підтримки надійних активів та гарантії стабільності курсу й можливості викупу. Закон також виключає платіжні стейблкоїни з визначення цінних паперів, забезпечуючи прозорість для учасників ринку.

● Європейський Союз у рамках MiCA (Markets in Crypto-Assets Regulation) встановлює єдині стандарти регулювання для постачальників послуг із криптоактивами та емітентів стейблкоїнів, які мають набути чинності у 2026 році. Проте експерти зазначають, що вимога MiCA щодо зберігання щонайменше 30% резервних активів у банках ЄС може поставити євро-стейблкоїни у невигідне становище на міжнародному ринку.

● Банк Англії у листопаді 2025 року оприлюднив пропозицію щодо регулювання системних стейблкоїнів у фунтах стерлінгів, щоб забезпечити довіру громадськості до нових форм грошей. Пропозиція дозволяє емітентам системних стейблкоїнів зберігати частину резервів у короткострокових державних облігаціях Великої Британії та розглядає можливість створення ліквідної підтримки з боку центрального банку.

2. Багатовимірна карта ризиків стейблкоїнів

Системні ризики

● Представники Федеральної резервної системи США зазначають, що стейблкоїни можуть підвищити попит на державні облігації США та інші ліквідні доларові активи, впливаючи на механізми монетарної політики. “Стейблкоїни можуть стати слоном на трильйони доларів, з яким центральним банкірам доведеться мати справу.” — заявив нещодавно член ради ФРС Стівен Мілан.

● Аналітичний звіт BPI підкреслює, що у разі глибшої інтеграції стейблкоїнів у традиційну фінансову систему без належних гарантій, шоки крипторинку можуть вперше поширитися на ширшу економіку.

● DeFi-платформи кредитування демонструють ризики, подібні до банків із високим рівнем левереджу, але позбавлені ключових захисних механізмів, таких як страхування депозитів, вимоги до капіталу, ліквідні буфери чи регулярні перевірки.

Несистемні ризики

● На початку листопада 2025 року стейблкоїн xUSD зазнав краху, впавши з $1 до $0.12, за день втративши 88% капіталізації, що спричинило втечу понад 1.1 billions доларів із високодохідних стейблкоїнів. Ця подія виявила недостатню прозорість і надмірний левередж у деяких стейблкоїн-проектах.

● Аналіз показав, що xUSD мав лише 170 millions доларів реальних активів, але шляхом повторного заставного кредитування залучив 530 millions доларів позик, фактичний левередж перевищив 4 рази.

3. Практичні кейси ризиків та регуляторні виклики

Уроки краху xUSD

● Stream Finance представила свою високоризикову стратегію у вигляді стейблкоїна xUSD, заявляючи про використання "дельта-нейтральної стратегії" для хеджування ринкових ризиків. Однак 11 жовтня 2025 року під час обвалу крипторинку їхня стратегія зазнала невдачі, що призвело до втрати 93 millions доларів, призупинення всіх депозитів і зняття коштів через місяць, і зрештою — до втрати прив’язки xUSD.

● Цей кейс ілюструє модель "упаковка — експансія — крах", що має спільне коріння з глобальною фінансовою кризою 2008 року та крахом LUNA у 2022 році — перетворення високоризикових активів на продукти з низьким ризиком.

Виклики регуляторних меж і координації

Відмінності у регуляторних стандартах між юрисдикціями залишаються значними, глобальна узгодженість ще не досягнута, що створює перешкоди для транскордонних послуг із криптоактивами.

● Гонконг інноваційно запропонував "білий список" для регулювання стейблкоїнів, вимагаючи від користувачів проходження процедури "знай свого власника гаманця" при відкритті рахунку, щоб одразу визначати особу та географію користувача.

● Це контрастує з традиційною "чорною списковою" моделлю постфактум і відкриває шлях до комплаєнсу для великих компаній, державних установ та інших гравців, які раніше уникали використання стейблкоїнів через ризики.

4. Тенденції майбутнього регулювання та управління ризиками

Синергія розвитку цифрових валют

● Ректор Нанкайського університету Чень Юлу підкреслив, що глобальний розвиток цифрових валют має ґрунтуватися на справжній цінності, системній стійкості та інклюзивності. Він закликав до синергії між цифровими валютами центральних банків і комплаєнс-стейблкоїнами, а також до створення багатосторонньої мережі ліквідності цифрових валют.

● Аналогічно, у звіті BCG зазначено, що CBDC і стейблкоїни є взаємодоповнюючими, а не взаємозамінними, і відображають цифрову еволюцію традиційної подвійної грошової системи центральних і комерційних банків.

Баланс між регулюванням та інноваціями

Надмірне регулювання може стримувати інновації — якщо витрати на дотримання вимог занадто високі або обмеження надмірні, невеликі інноваційні проекти можуть не витримати навантаження.

● Банк Англії обрав шлях розробки регуляторного режиму для стейблкоїнів, що відповідає майбутнім викликам, зосереджуючись на потенційному використанні у реальних платежах і розрахунках, а не лише у торгівлі криптоактивами.

● Південна Корея розглядає двоколійну стратегію: дозволити експерименти з небанківськими стейблкоїнами у регуляторних "пісочницях" та водночас просувати інституційні стейблкоїни під керівництвом комерційних банків.